Происхождение слова ипотека: этимология и история

История кредитования берет свое начало с древнейших времен развития торговли, но залоговые займы появились только в конце V – начале VI веков до нашей эры на греческой земле. Происхождение слова ипотека относится к Древней Греции, как первоисточнику образования залоговых кредитов. В то время средством обеспечения служила личность заемщика, а не какое-либо имущество, поэтому в случае невозможности оплаты кредита должник становился рабом и продавался с торгов.

Этимология

Впервые употребление слова ипотека и его общего понимая в современном смысле относят к правителю Древней Греции – Солону, благодаря которому ипотечный заем стал общепринятым способом получения денежных средств.

На древнегреческом языке подобный кредит носил название «ὑποθήκη (hypotheke)», которое образовалось от словосочетания hypotithemi, что в дословном переводе образуется из самостоятельных выражений – «hypo» – под и «tithemi» — класть, положить, поставить.

С развитием общества, слово «ипотека» стало встречаться во многих языках и культурах, однако записывалось в подобной первоисточнику манере, например:

- Hypothéque – французский вариант обозначения залогового кредита;

- hipotecas – обозначение по-испански;

- hipoteca – итальянский вариант обозначения обеспеченного кредита;

- hypotheken – ипотека на немецком языке;

- hypotéka – употребление слова в Словакии и т.д.

Одним из немногих языков, которые не употребляют производные от греческого hypotheke в полном объеме, является английский.

Перевод на английский слова «ипотека» осуществляется в трех различных вариантах, которые употребляются в зависимости от конкретной ситуации или англоязычной страны:

- Mortgage – основной способ обозначения ипотеки в англоязычных государствах, данное слово образовано из двух составляющих: «mort» – мертвый, «gage»– обещать; что дословно обозначает «обещание до смерти» или «обязанный до смерти». Парадокс заключается в первоисточнике образование данного понятия, так как оно было введено во Франции, но фактически в ней не используется. Ставка по ипотеке в европейских и западных странах довольно низкая, для покупки дома или квартиры ее оформляют на длительное время – 40-50 лет, что в конечном итоге обозначает выплаты всю жизнь.

- Hypothec – еще одно обозначение ипотеки, второе обозначение – закладная.

- Hypothecation – закладная.

На сегодняшний день ипотека подразумевает под собой кредитный заем, который обеспечивается какой-либо (приобретаемой или имеющейся) недвижимостью, под определенную банковской организацией или застройщиком процентную ставку.

Процентные ставки тоже различаются в зависимости от страны и наличия у заемщика гражданства этого государства, однако в среднем по странам ипотека для россиян будет оформлена под следующие проценты:

| Наименование государства | Минимальный первоначальный взнос | Максимальный срок кредита | Минимально возможная процентная ставка в год |

| Великобритания | 30% | 20 лет | 3,3% |

| Германия | 40% | 20 лет | 3,9% |

| Франция | 20% | 25 лет | 3% |

| Россия | 20% | 44 года | 10% |

| Испания | 40% | 40 лет | 4,3% |

| Кипр | 30% | 40 лет | 3,6% |

| Израиль | 40% | 30 лет | 3,5% |

Исторических документов о ставках по ипотеке в Древней Греции не сохранилось, однако по общей доступной информации проценты для заемщика могли достигать 50% от суммы займа.

История возникновения понятия

Этимология и общее происхождение ипотеки первоначально представляла залог или закладную по ипотечному кредиту, однако дословно переводилось как «подставка» или «столб». Связано это с обозначениями, принятыми Солоном – правителем Древней Греции, в качестве гарантии залогового имущества.

Любой человек, который оформлял кредит под залог земли или дома, становился должником и для того чтобы участок не закладывался повторно другим займодавцам, на него устанавливался столб или большой камень с полным перечнем займов, а также выплат по ним. Этот столб означал, что данная территория находится под обременением у лица-кредитора до истечения определенного времени и выплаты полной суммы кредита с процентами. В случае неуплаты имущество обращалось в собственность кредитора, и он мог распоряжаться им по своему усмотрению.

Постепенно столб заменился таблицами на заборах или дверях, а позже и вовсе бумажными носителями информации о недвижимости, хранившейся в местном подобии архива.

В России ипотека появилась лишь в XVIII веке и только для людей высшего сословия. Позже кредитование под залог начало осуществляться и для крестьян, что позволило им восполнять урожай или приобрести какие-либо средства для выращивания посевов. Для дворян, ипотека стала способом приобретения дополнительных домов, земли и прочей недвижимости.

Обычно для дворян процентная ставка по ипотеке была более выгодной, так как данному сословию погасить заем было намного проще, чем крестьянам. Переводя на сегодняшний язык, крестьяне считались «проблемными» клиентами банковских учреждений, так как при передаче денежных средств работники никогда не были до конца уверены в их полном возврате.

Ипотека издавна закрепилась в финансовых кругах многих стран ввиду происхождения слова за несколько столетий до начала новой эры. Постепенно она претерпевала некоторые изменения – способы ее оформления, а также обозначения залогового бремени, что позволило людям приобретать имущество за счет получаемых от банка средств.

Более подробно о том, что такое ипотека вы можете узнать далее.

Просьба оценить пост и поставить лайк!По любым ипотечным вопросам вы можете получить ответ на бесплатной консультации у нас на сайте. Запись в специальной форме.

Ждем ваших вопросов.

ipotekaved.ru

История возникновения ипотеки / Ипотека / Финанцио

В жизни многих людей наступает момент, когда вопрос о покупке нового жилья становится так остро, что человек начинает лихорадочно искать информацию об ипотеке, о банках, которые ее выдают, о процентных ставках, которые будут приемлемы.

Происхождение термина «ипотека»

Термин «ипотека» встречается в нашей жизни настолько часто, что мы не задумываемся, откуда произошло это понятие. Постоянно слышим его с экранов телевизоров, обсуждаем с друзьями, читаем в газетах, слышим от коллег. Так что же это такое?Слово «ипотека» впервые появилось в Греции на рубеже шестого века до нашей эры. Связано оно было, как и сейчас, с земельными участками. Ипотека обеспечивала ответственность должника перед кредитором. В основном, в те давние времена, предметом обеспечения долга была сама личность человека-должника. При невозможности погашения ему грозило рабство.

Для перевода ответственности личной в имущественную было принято решение ставить на земле должника столб. На нем была надпись о том, что земельный участок служит обеспечением на определенную сумму в пользу кредитора. Столб получил название hypotetheca (подставка) и на нем отмечали все долги, поступающие от собственника земли. Вот вам происхождение названия.

Согласитесь, удобно, проходишь мимо чьих-то владений, и смотришь в каком состоянии финансовые дела хозяина. Позже вместо столбов hypotetheca стали вести ипотечные книги.

Благодаря использованию таких первоначальных форм ипотеки обеспечивалась гласность и открытость, которая позволяла каждому заинтересованному лицу получать достоверную информацию о земле.

Спустя время слово «ипотека» стало означать залог, который также служил средством выполнения определенных обязательств заемщика перед кредитором. Если должник вовремя не платил, заимодатель был вправе продать имущество должника и пользоваться полученными средствами.

Развитие ипотечного кредитования

Закрепление ипотеки законами произошло на рубеже XVI века. Первый банк, начавший выдавать клиентам ипотечные кредиты, появился в Германии в середине XVIII века. Банк был государственный и оказывал финансовую помощь крупным помещикам. Вскоре, в европейских странах за термином «ипотека» стояли уже два понятия. Первое, она применяется только к недвижимому имуществу. Второе, продажа участка, при невыполнении условий заемщиком, происходит только через суд.В семидесятых годах 18 века было заложено 65% от общего количества крепостных. Только в конце 18 века банки, возникшие к этому времени на Руси, стали выдавать ипотечные суды. Законом ипотека была введена 19 мая 1881 года.

До революции 1917 года структура и система выдачи ипотечных кредитов достаточно успешно функционировала и была доступна практически всем слоям населения. Затем механизм ипотеки в России был не востребован и забыт почти на 70 лет. В то время как в других странах ипотека успешно развивалась.

Самое главное, что должен понимать современный человек – ипотека, это как кирпичи в здании экономики страны. При правильном развитии, поддержке со стороны органов власти, она может стать основой благосостояния государства. Но об этом поговорим в следующей нашей статье. Удачи.

financio.ru

История ипотеки — Ипотека в древности |

Термин «ипотека» впервые появился в Греции в конце VII — начале VI веков до н. э. Появлению его послужило то обстоятельство, что в 621 году до н. э. правитель Драконт ввел порядок, согласно которому посягательства на частную собственность сурово карались. Возможно, несправедливо, но позже за его порядками в истории закрепилось определение «драконовские законы». Продолжил начинание один из легендарных афинских мудрецов Солон, который в 594 до н.э. осуществляет свои знаменитые реформы. Первоначально в Афинах залогом подобного рода обязательств была личность должника, которому в случае неуплаты долга грозило рабство. Для перевода личной ответственности в имущественную, Солон и предложил ставить на земле должника (обычно на пограничной меже) столб с надписью о том, что эта земля служит обеспечением претензии кредитора в поименованной сумме. На таком столбе, получившем название hipotethica, что в переводе означает подставка или подпорка, отмечали все поступающие долги собственника земли.

Именно этот столбик, вбитый на границе земельного участка, назывался ипотекой. Надпись на нем говорила о том, что участок заложен, или находится под залогом, то есть его владелец занял деньги, а в случае неуплаты обещал вернуть долг этим самым участком.

Разумеется, Греция не является единственной родоначальницей ипотеки. Упоминания о залоге встречаются еще в законах Хаммурапи в VI веке до нашей эры. В Индии, в Законах Ману, во II веке до нашей эры, залог упоминается как одно из восемнадцати оснований для судебного разбирательства.

Наиболее развитая форма залога существовала в Древнем Риме, потому что именно там уровень развития экономических отношений начал требовать применения института ссуды.

Ипотека в Средневековье

В средневековье путем преемственности римского права ипотека перешла в западно-европейское законодательство, в основном, в германское. Германское право принесло в развитие кредитования недвижемости гласность и формализовало его. История кредитования жилья о том, что в средневековой Европе появилась практика актов об отчуждении или залоге недвижимой собственности в народных собраниях, церквях или ратушах. В Средневековье также ужесточается контроль государства над развитием ипотеки.

Ипотека в 19 — 20 веке (Европа и США)

В 19 веке ипотека обрела функции, характерные современному кредиту. Через нее государственный и банковский капитал контролируют земли. В полной мере, эти функции проявились во 2-й п. 19 в.: путем индустриализации капиталистических стран (увеличилось производство, ускорилась урбанизация). Так как индустриализация началась раньше в Англии, Нидерландах и Франции, принцип использования ипотечных бумаг для финансирования строительства более активно использовался там, а не в Германии, где он появился. Система ипотечного кредитования из Германии передалась в Польшу и Францию.

В 19 веке ипотека обрела функции, характерные современному кредиту. Через нее государственный и банковский капитал контролируют земли. В полной мере, эти функции проявились во 2-й п. 19 в.: путем индустриализации капиталистических стран (увеличилось производство, ускорилась урбанизация). Так как индустриализация началась раньше в Англии, Нидерландах и Франции, принцип использования ипотечных бумаг для финансирования строительства более активно использовался там, а не в Германии, где он появился. Система ипотечного кредитования из Германии передалась в Польшу и Францию.

Говоря об ипотеке в США, стоит сказать, что вопросы развития ипотечного кредитования жилья привлекли к себе внимание правительства США только во время Великой депрессии. Было признано, что ипотечные вклады в недвижимость должны быть инвестициями малого риска. История ипотеки в США сделала акцент на право граждан на свободное владение, передачу и использование недвижимости. Для США характерна государственная поддержка системы ипотечного кредитования, но теперь существует много коммерческих ипотечных структур — частные участники рынка и агентства. Сегодня, два из трех американцев имеют свои дома.

История ипотеки в России

В России ипотека появилась в результате возникновения права частной собственности на землю. История ипотеки в России как таковая началась при императрице Елизавете Петровне в 18 веке. В конце 19 века работало 11 акционерных ипотечных банков. Главным по ипотеке в начале 19 века считался Московский народный банк, но, в результате октябрьских событий ипотечных банков не стало. Фактически, до 1995 года в России развитие ипотечного кредитования ассоциировалось всего с двумя-тремя банками. Ипотечных программ было недостаточно, а процентные ставки составляли 14-15% годовых. Сегодня ипотека в России и СНГ — это система долгосрочных кредитов, выдаваемых на приобретение жилья.

alt35.ru

от Древней Греции до наших дней.

ИПОТЕКА В ссср

назадИпотечная система, выстроенная в Российской империи во второй половине XIX столетия с учетом прошлого опыта и неудач, была эффективной, выгодной для всех участников процесса и вполне жизнеспособной. Но век ее (а точнее, полвека с хвостиком) оказался недолгим. И не в самой ипотеке дело — пролетарская революция, прогремевшая в октябре 1917-го, перевернула с ног на голову вообще все. Тем не менее в СССР временами существовало некое подобие ипотеки, хотя сам государственный строй, казалось бы, исключал ее в принципе.

…ДО ОСНОВАНЬЯ. А ЗАТЕМ?

В чистом виде ипотека в Стране Советов была невозможна ввиду отмены частной собственности: если недвижимость тебе не принадлежит, взять под ее залог деньги ты не можешь. В советских словарях ипотека называлась «пережитком капитализма», а возможность ее существования в СССР категорически исключалась. Потребность же в чем-то подобном была острой, особенно в 1920-е годы, когда формировался новый уклад жизни.

Пролетариату требовалось жилье: после революции жилой фонд находился в печальном состоянии, а «уплотнения» бывших буржуа, от которых страдал булгаковский профессор Преображенский, проблему не решали. К тому же курс на развитие промышленности приводил к росту городов и необходимости строительства новых рабочих поселков.

Выход находили в объединении граждан в кооперативы для строительства, а впоследствии — эксплуатации жилых домов.

Появляться жилищно-строительные кооперативы начали тогда же, в 20-е. Строительство вели на коллективных началах, а кредитование застройщиков поручили Центральному банку коммунального хозяйства и жилищного строительства. Поставили задачу: увеличить долю кредитов, которые должны были идти на нужды кооператоров. Максимальная ставка по таким кредитам составляла всего 1% (в реальности процент мог быть — и чаще всего был — еще ниже). Льготными сделали и условия погашения кредита. В первые годы платежи были совсем небольшими, а в последующие — постепенно увеличивались. Предполагалось, что доходы граждан со временем вырастут, а затраты на возведение и эксплуатацию домов, наоборот, сократятся. При этом размер ссуд обычно составлял около 90% от стоимости строительства. Стоимость квадратного метра жилья, естественно, не формировалась рыночными средствами, а назначалась правительством и варьировалась в зависимости от региона. А вот срок, на который предоставлялся кредит, зависел от типа здания: для каменных домов — 60 лет, для деревянных — 45.

НЕДОЛГО МУЗЫКА ИГРАЛА

Система, однако, просуществовала значительно меньше этих сроков. Уже в 1930-е годы, после сворачивания НЭПа, в такой программе кредитования власти увидели ростки частной собственности. Все жилищно-строительные кооперативы признали вредными и в 1937 году ликвидировали. А дома, которые успели построить кооператоры, объявили всенародным достоянием и перевели в собственность государства.

В следующий раз к проблеме отсутствия жилья вернулись уже после войны, во времена хрущевской оттепели, когда резко возросла численность городского населения.

ВЫ ИЗ КАКОГО КООПЕРАТИВА?

В 1958 году постановления ЦК КПСС и Совета министров вернули жилищно-строительные кооперативы из забвения. Вступавшие в них граждане также строили жилье за свой счет, получая от государства ссуду. Условия были не так шикарны, как в 20-е годы, но тоже хороши. Сумма достигала 70% от стоимости строительства, а срок кредита мог составлять до 20 лет. В дальнейшем власти еще несколько раз (с начала 60-х до конца 80-х годов) издавали постановления, целью которых было стимулирование кооперативного строительства, поскольку бесплатного жилья по-прежнему не хватало: многие коммунальные квартиры не расселены до сих пор.

Тем не менее широкого распространения кооперативов добиться так и не удалось — доля ЖСК в общем объеме жилищного строительства в СССР не превышала 7-8%.

Во-первых, члену кооператива все-таки нужно было где-то найти оставшиеся 30% средств. Учитывая общее финансовое положение советских людей, можно догадаться, что это было под силу, мягко говоря, не всем. Недаром кооперативная квартира стала одним из атрибутов зажиточной жизни наряду с дачей и личным автомобилем. Во-вторых, вступая в кооператив, пайщик автоматически терял место в очереди на получение бесплатного жилья от государства, поскольку считалось, что оно ему больше не нужно. Вот почему многие из тех, кто располагал необходимой стартовой суммой, не спешили с ней расставаться, предпочитая ждать «подарка» от государства.

domrf.tass.ru

Ипотека в Древнем мире | Іпотека в Україні

Слово “Ипотека” (Hypotheca ὑποθήκη) имеет греческие корни и вошло в обиход еще в VI веке до новой эры. Афинский реформатор Солон в 594 г. до н.э. осуществил свои знаменитые реформы, в результате которых была введена свобода завещания и отменены поземельные долги. До этого в Афинах залогом подобного рода обязательств была личность самого должника, который в случае невозможности заплатить долг мог попасть рабство. Архонт Солон предложил способ весьма прогрессивного обращения личной ответственности в имущественную.

На пограничной меже земельного участка должника устанавливался столб с надписью, что данное имущество служит обеспечением претензий на определенную сумму, указывались имена должника и кредитора, время, когда долг должен быть возвращен. Именно такой столб и назывался “ипотекой” (подставкой). Ставился такой столб на участке земли в знак запрета заемщику вывозить с него все приведенное, привезенное и принесенное. Впоследствии это слово стало употребляться для обозначения любого залога недвижимости под кредит. Позже для этой цели стали использовать особые книги, называвшиеся ипотечными.

Ипотека существовала и в Древней Греции, и в Древнем Риме, и в средневековой Европе. Уже в Древней Греции обеспечивалась гласность, которая позволяла каждому заинтересованному лицу беспрепятственно удостовериться в состоянии данной земельной собственности.

Новое развитие институт ипотеки получил в Римской империи. В I в. н. э. создавались ипотечные учреждения, которые выдавали кредиты под залог имущества частным лицам.

В период правления императора Антония Пия (II в. н. э.) было разработано особое законодательство для ипотечных банков, которые существовали наряду с другими специализированными банками, а также иными кредитными учреждениями — прообразами сберкасс и сберегательных ассоциаций.

Государство часто оказывало большую поддержку ипотечному кредитованию. Так, при императоре Траяне были созданы специальные фонды для поддержки вдов и сирот, предоставлявшие ипотечные кредиты под 5% годовых (аналогичные финансовые системы были образованы в России в XIX в., правда поддержка, в основном, адресовалась представителям дворянского сословия).

Институт ипотеки в течение относительно небольшого времени прошел путь эволюции от фидуции (от лат. fiducia сделка на доверии, доверительная сделка) до более прогрессивной стадии — пигнуса (от лат. pignus — неформальный залог) и далее — до ипотеки.

При фидуции объект залога переходил в собственность кредитора, причем последний имел право либо возвратить недвижимость должнику после исполнения договора, либо продать ее, отказавшись от денежного требования.

Договор пигнуса предусматривал передачу недвижимости уже не в собственность, а во владение ею как гарантию кредитного обязательства. Кредитор не имел права оставлять предмет залога у себя и мог продать имущество только в случае невыполнения взятых должником обязательств, возвращая разницу между продажной ценой и остатком долга заемщику.

Смотрите также:

Ипотека в Средневековье

Ипотека в России

Ипотека в Германии

Ипотека во Франции и Великобритании

Ипотека в США и Канаде

Ипотека в Азии

Ипотека в Китае

Ипотека в Латинской Америке

Ипотека в Израиле

Ипотека в Украине

ipoteka.net.ua

Ипотека в Греции для россиян: условия, процентные ставки, документы

Рынок жилья в Греции предлагает нерезидентам покупку квартир, загородных домов, вилл и таунхаусов по всех областях страны, кроме тех, где приобретение недвижимости иностранцами требует специального разрешения. Несмотря на экономический кризис, охвативший государство, стоимость недвижимости по-прежнему высока. Поэтому оформление ипотеки в Греции, для россиян, пожелавших купить жилье в этой стране – единственный выход для воплощения своей мечты.

Рынок жилья в Греции предлагает нерезидентам покупку квартир, загородных домов, вилл и таунхаусов по всех областях страны, кроме тех, где приобретение недвижимости иностранцами требует специального разрешения. Несмотря на экономический кризис, охвативший государство, стоимость недвижимости по-прежнему высока. Поэтому оформление ипотеки в Греции, для россиян, пожелавших купить жилье в этой стране – единственный выход для воплощения своей мечты.

Обзор рынка греческой недвижимости

Чаще всего наши соотечественники приобретают жилье на островах Крит и Родос, полуострове Халкидики и в городах Салоники и Патры. Такой выбор обусловлен близким расположением купленной недвижимости к морским пляжам, а значит, покупка становится выгодным инвестиционным вложением.

Цены на жилье в Греции

В среднем 1 м2 жилплощади в Греции стоит около 1 тыс. евро, а если объект расположен вблизи моря, стоимость может достигать и 2 тыс. евро.

Россияне, как правило, покупают квартиры, стоимость которых колеблется в районе 65-100 тысяч евро.

Стоимость жилья в Греции находится в зависимости от близости объекта к морю, его этажности и комфортности. Квартира, площадью до 50 м2, расположенная в доме недалеко от морского побережья, стоит до 85 тысяч евро. Пользование бассейном и парковкой, находящимися недалеко от дома, будут для владельца недвижимости бесплатными.

Меньше чем за 50 тыс. евро квартиру, расположенную недалеко от моря, в Греции купить невозможно. Дом, находящийся в 50 метрах от пляжа, площадью 90 м2, двумя спальнями, гостиной и детской стоит в пределах 150 тыс. евро. Апартаменты площадью 130 м2 рядом с морем можно купить до 350 тыс. евро. Цена виллы подобного плана – от 400 тыс. евро.

Для тех, для кого покупка жилья является инвестиционным проектом, продаются таунхаусы гостиничного типа. Вложение в 300 тыс. евро на покупку четырехместного таунхауса приносит круглогодичную прибыль.

Цена на элитную недвижимость в Греции начинается от 1 млн евро. С такой недвижимости приходится платить государству немалый налоговый сбор.

Положительные моменты от покупки недвижимости в Греции

Иностранец, купивший недвижимость в Греции в ипотеку, получает такие льготы:

- Право получения мультивизы. Шенгенская виза дает право многократного въезда в страну и государства Европейского Союза.

- ВНЖ. Покупатели недвижимости, цена которой превышает 250 тыс. евро, получают вид на жительство в Греции сроком на 5 лет.

Помимо этого, иностранцы, ставшие владельцами греческой недвижимости, могут открывать счета в банковских учреждениях станы.

Кому выдают кредиты в Греции

Оформить ипотеку в Греции имеют право как граждане страны, так и нерезиденты, проживающие в других государствах. Условия получения ипотеки на недвижимость в Греции для иностранных граждан отличаются от условий кредитования греков. Требования к иностранным гражданам более жесткие, хотя и достаточно выгодные. Например, нерезидентам банк по своей инициативе может сделать больший первый взнос по ипотеке в Греции, либо укоротить кредитный срок.

Какие виды недвижимости разрешено покупать иностранцам

Для покупки нерезидентом Греции в ипотеку жилья, расположенного на приграничной территории, покупателю нужно получить специальное разрешение. В список таких территорий входят некоторые острова, которые граничат с соседней Турцией, например. Родос, Кос и др.

Нотариусом, оформляющим сделку, в муниципальный орган страны направляется заявление с прилагаемым пакетом, переведенным на греческий язык и заверенным апостилем документов. При этом покупателю присутствовать в муниципалитете не обязательно. Он может даже выехать в это время из Греции.

Ограничения на покупку недвижимости иностранцами в Греции

Нерезиденты Греции, которые являются гражданами стран Европейского Союза, получают разрешение на приобретение недвижимости на приграничных территориях в муниципальных органах страны, наши соотечественники и граждане стран СНГ – в специальном министерстве государства.

Иностранцам запрещается постройка на земельных участках, которые располагаются в лесной зоне и в заповедниках. Что касается морского побережья, здесь расстояние определяется властями страны.

Некоторые предприимчивые греки неплохо заработали на незнании иностранцами этих нюансов греческих законов. Иностранные граждане попросту выбросили деньги на ветер, купив участок земли у моря, на котором ничего нельзя построить.

Условия ипотечного кредитования для нерезидентов в Греции

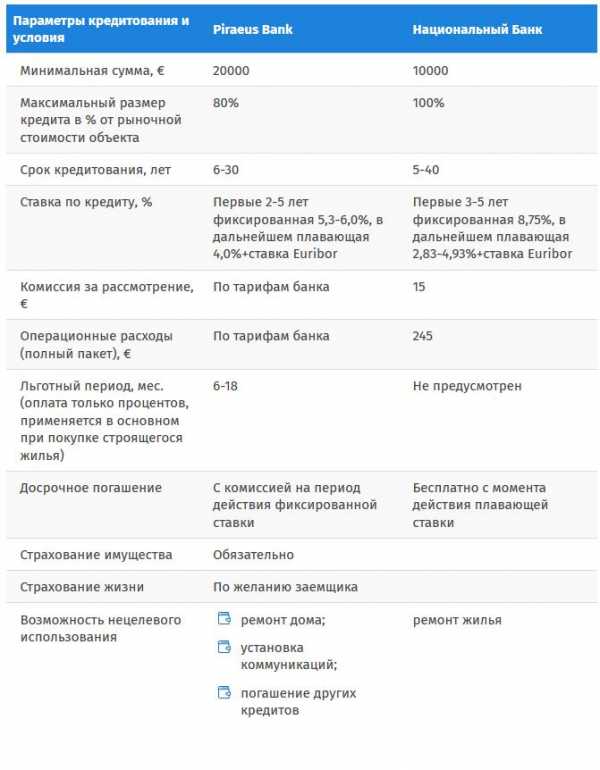

Оформлять ипотеку в Греции для россиян лучше всего в «Национальном Банке» и банке «Piraeus Bank» . Выдают ипотеку в Греции только иностранцам, имеющим временный или постоянный вид на жительство.

Процентная ставка на ипотеку в Греции зависит от кредитной программы ипотечного займа и формируется по такому принципу:

- Первые 3-5 лет ставка фиксирована.

- В оставшиеся годы кредитного срока маржа (до 5%) суммируется с плавающим индексом Euribor, пересчитываемым 6 месяцев (в начале 2018 года он составлял 0,12%).

Валюта ипотеки в Греции – евро. Первоначальный взнос по ипотечному займу составляет до 50% стоимости недвижимости, иностранцам кредитная организация может увеличить его размер.

Россияне в Греции могут взять ипотеку на покупку недвижимости у моря

Жители России, желающие приобрести объект недвижимости на морском побережье, могут оформить ипотеку в Греции для этих целей. Сделать это не так просто, но возможно. По крайней мере, у граждан Российской Федерации есть шансы получить ипотеку в Греции в одном из греческих банков.

Сведения о продающейся в ипотеку в Греции недвижимости можно найти в сети, СМИ, либо на тематических выставках.

Поиск недвижимости в Греции

Искать жилье в Греции можно конечно и самому. Но специалисты, в данном случае, рекомендуют обратиться в агентства недвижимости. Для того, чтобы разобраться в юридических нюансах сделки, нужно иметь необходимую подготовку и знать греческий язык. Подобные услуги в России оказывают греческие агентства недвижимости, представительства греческих компаний в нашей стране или самостоятельные отечественные фирмы, имеющие в Греции партнеров по бизнесу продажи недвижимости.

Этапы покупки недвижимости в Греции в ипотеку

Покупка недвижимости в ипотеку в Греции ничем не отличается от приобретения жилья в кредит в других странах Евросоюза. Сделка состоит из таких этапов:

- Выбирают жилье. Как это можно сделать, мы уже рассматривали. Скажем только, что наиболее известными посредниками в нашей стране является «Греческий Дом Real Estate» или «Grekodom», из греческих — «ElGreko» и «Golden Home».

- Бронируют недвижимость. Если есть возможность, покупатель выезжает в Грецию для осмотра объекта и внесения резервационного платежа.

- Подают заявку на получение ипотеки в Греции в банк. Нужно соответствовать требованиям кредитора и подать комплект необходимой документации, предварительно переведенной на официальный язык страны. При этом оплачивается комиссия за рассмотрение заявки.

- Проводят экспертизу объекта недвижимости.

- Подписывают документ купли/продажи, который заверяется нотариусом. Проводят расчет по сделке.

- Завершают сделку. После проведения оплаты, покупатель регистрирует жилье на свое имя и оплачивает налог.

Процесс купли/продажи может длиться от 30 до 90 дней.

Требования банка к клиенту

Греческие банки предъявляют к заемщику, оформляющему ипотеку в Греции, такие требования:

- предельный возрастной ценз на дату момент закрытия займа — 70 лет;

- наличие постоянного источника доходов в течение последних нескольких лет;

- размер доходов должен позволять заемщику выполнять взятые и уже имеющиеся финансовые обязательства.

Доходами считают не только зарплату, но и пенсию и прибыль, которую приносит собственное дело клиенту.

Документы для подачи заявки

Претенденты на получение ипотеки в Греции, не являющиеся гражданами страны, оформляют заем на основании следующих документов:

- временного или постоянного вида на жительство;

- греческого идентификационного номера налогоплательщика;

- паспорта своей страны;

- ксерокопии заграничного паспорта;

- справок, подтверждающих доходы, полученные в течение последних двух лет;

- справки формы Е 9, если у заемщика есть в собственности недвижимость.

Банк вправе запросить еще ряд документов заемщика. Документы должны быть переведены на официальный язык Греции и заверены по всем правилам.

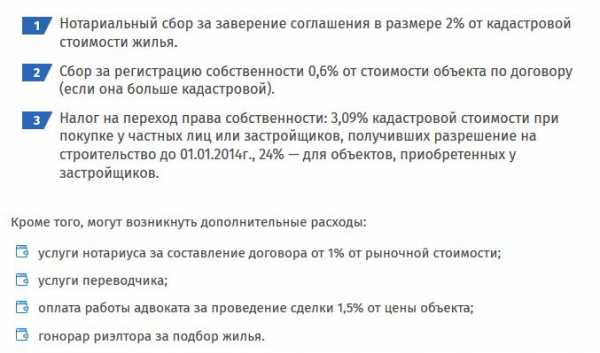

Расходы по приобретению жилья в Греции

Независимо от того, покупается жилье в ипотеку в Греции или за наличные, покупатель несет следующие расходы:

Собственник более одного объекта жилья выплачивает налог на дополнительную собственность, составляющий 3 евро за 1 м2 дополнительной недвижимости.

Расходы на оформление ипотеки

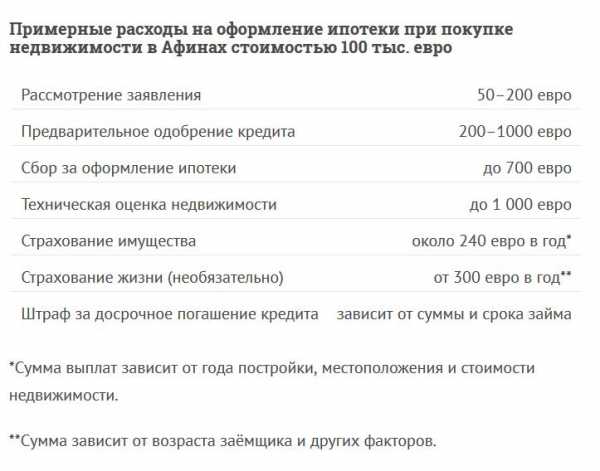

Расходы оформления ипотеки в Греции составят до 1 % полной цены стоимости займа.

Если недвижимость приобретается на первичном рынке, заемщику иногда предлагают беспроцентную рассрочку от 1 до 5 лет, при условии, что размер первичного взноса составляет не менее 50% стоимости недвижимости.

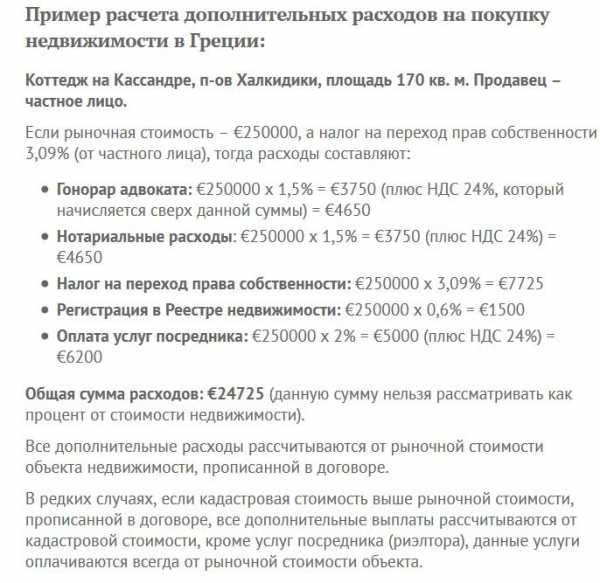

Пример расчета дополнительных расходов на покупку недвижимости в Греции

Приводим пример расчета дополнительных расходов на покупку недвижимости в Греции:

Пошаговая схема стандартной сделки с недвижимостью

Саму сделку с недвижимостью можно разделить на IV этапа:

I этап: резервация и проверка объекта

Первоначальным шагом при оформлении ипотеки в Греции является оформление греческого идентификационного номера налогоплательщика. Это требуется для проведения финансовых расчетов. Оформление ИНН происходит в налоговой службе страны. Это входит в обязанности адвоката. Его участие по законам страны не является обязательным, но воспользоваться услугами адвоката настоятельно рекомендуется, так как он наряду с нотариусом обеспечивает законность сделки. А вот без нотариуса сделка будет признана ничтожной.

Выбрав объект недвижимости, нужно провести его резервацию. Для этого вносится задаток в размере 5-10 тыс. евро (зависит от цены недвижимости). Оставшиеся средства перечисляются в момент заключения сделки, либо в течение недели после подписания договора купли/продажи. Деньги можно передать как наличными под расписку, так и перечислить на банковский счет, взяв при этом платежную квитанцию.

Если сделка сорвется по вине покупателя – он потеряет внесенные деньги, если срыв произойдет по вине продавца — деньги нужно будет вернуть в двойном размере. Покупатель имеет право в течение недели отказаться от сделки, тогда задаток ему возвращается в полном объеме.

После того как задаток передан, адвокатом проводится проверка недвижимого имущества на предмет обременения, ареста, выплаты необходимых налогов или нахождения объекта в качестве предмета судебных разбирательств. Делается это на основании копии прав на собственность, которую представляет продавец. Проверку проводят в Ипотечном реестре Греции и длится она до 1 недели.

II этап: заключение договора купли/продажи

Когда при необходимости получено разрешение на покупку жилья, заключают договор купли/продажи. При заключении сделки необходимо пригласить официального переводчика, так как соглашение составляется на греческом языке. Документ заверяется нотариусом, являющимся в Греции государственным органом. После этого договор регистрируется адвокатом.

III этап: оплата сделки

Деньги перечисляются покупателем на счет продавца в момент подписания договора или по истечении 1 недели после заключения сделки. До подписи договорного документа покупатель должен оплатить налог на переход права собственности и представить платежную квитанцию нотариусу, все остальные расчеты происходят в момент заключения сделки.

IV этап: регистрация нового собственника

Адвокатом проводится регистрация договора купли/продажи в Ипотечном реестре Греции, после чего покупатель становится обладателем специального свидетельства, подтверждающего право собственности. Как только соглашение подано на регистрацию, Палатой выдается покупателю документ, подтверждающий его право собственности. Выдача Сертификата проводится позже — максимум через 30 дней с момента подачи договора на регистрацию.

Можно ли провести сделку с недвижимостью удаленно

Если покупатель не может приехать в Грецию для совершения покупки жилья, он это может сделать, не выезжая из России. Необходимо оформить доверенность на человека, который будет представлять интересы покупателя в Греции. Это может быть адвокат, который сопровождает сделку. Документ составляют в нотариальной конторе в Греции, либо в России. При составлении документа на территории РФ, перевод заверяется апостилем.

Права и обязанности иностранных покупателей

Иностранцы, купившие недвижимость в ипотеку в Греции, получают определенные права и наделяются некоторыми обязанностями.

Какие права получает иностранец после покупки недвижимости в Греции

О визовых льготах, которые получает нерезидент страны при покупке жилья в ипотеку в Греции (шенгенская мультивиза), мы уже говорили выше. Было также сказано и о виде на жительство на срок 5 лет покупателям недвижимости стоимостью более 250 тыс. евро.

Если у покупателя официальный доход превышает 2 тысячи евро в месяц, то при покупке недвижимости стоимостью менее 250 тыс. евро, он получает вид на жительство на срок два года. Если повторно подтвердить доход, ВНЖ продлевают еще на три года.

Какие обязанности появляются у иностранца после покупки недвижимости в Греции

Владелец жилья в Греции должен платить налоги, ежегодно накладываемые на недвижимое имущество и оплачивать коммунальные счета. Если этого не происходит, на хозяина жилья могут налагаться штрафы, нерезиденту могут отказать в получении визы или продлении вида на жительство.

Загрузка…ipotekakredit.pro

от Древней Греции до наших дней.

- Древность и средневековая Европа

- Российская империя

- СССР

- Постсоветский период

- Современная Россия

Древность и средневековая Европа

Российская империя

СССР

Постсоветский период

Современная Россия

Древность и средневековая Европа

Российская империя

СССР

Постсоветский период

Современная Россия

domrf.tass.ru