Особенности ипотечного кредитования

Что такое ипотека, и какие нюансы ипотечного кредитования нужно знать? Ведь, на самом деле, ипотека – это не только средства на приобретение жилья. При необходимости подобрать выгодный ипотечный кредит, стоит разобраться в некоторых деталях данного вида кредитования.

Итак, ипотекой называются финансовые средства, которые заемщик берет взаймы у кредитора под залог недвижимости. В большинстве случаев, ипотеку оформляют с целью приобретения жилья. При этом не все знают, что ипотечный кредит можно взять и для других надобностей.

Исторические корни

Считается, что слово «ипотека» имеет древнегреческие корни. Именно так называли табличку, которую устанавливали на земельных владениях должника. Такая табличка означала – если должник не выплатит долг, его земельный участок перейдет кредитору. В современных условиях, ипотекой называют кредитные средства, которые финансово-кредитное учреждение выдает под залог различного недвижимого имущества.

Нюансы ипотеки

Ипотечные кредиты являются одними из самых долгосрочных: кредитный договор может оформляться как на несколько месяцев, так и на десятки лет (чаще всего максимальный срок ипотеки составляет около 30-ти лет). Кроме того, процентные ставки по ипотеке, как правило, гораздо ниже, чем по другим кредитам.

Чтобы оформить ипотеку, заемщик должен иметь достаточно высокий доход, так как ежемесячные выплаты по кредиту не должны превышать 40-процентного уровня от заработной платы. В противном случае, кредит будет существенным грузом для бюджета заемщика.

Если у заемщика имеется плохая кредитная история, его шансы на оформление ипотечного кредита значительно снижаются.

Ипотека для разных целей

У большинства людей ипотека ассоциируется исключительно с кредитом для покупки жилья. Чаще всего это действительно соответствует истине – то есть, основная масса получателей ипотеки, используют кредитные средства для приобретения квартиры или дома. Но не многие знают, что ипотеку можно взять для самых разных целей: от покупки машины до платы за учебу или медицинские услуги. Основное условие ипотеки – в качестве залогового имущества обязательно должна выступать какая-либо недвижимость заемщика.

Основное условие ипотеки – в качестве залогового имущества обязательно должна выступать какая-либо недвижимость заемщика.

Ипотека для разных заемщиков

Благодаря участию государства, воспользоваться ипотечными кредитными программами для покупки жилья могут самые разные категории заемщиков. Например, были созданы специальные ипотечные программы для военнослужащих, для молодежи, для людей пенсионного возраста.

Читайте также

Первичный и вторичный рынок жилья – что выгоднее для ипотеки?

На какой срок лучше оформлять ипотеку?

Ипотека – достоинства и недостатки

Ипотечный калькулятор

договоры, платежи, погашение и страхование

Ипотека — кредит, выданный банком на приобретение собственного жилья: квартиры или дома, под залог. Несмотря на множество нареканий, связанных с длительными долговыми обязательствами, часто ипотека — единственно реально возможный шанс для улучшения жилищных условий, при том, что жилье становится собственность сразу после покупки. Грамотный заемщик, прежде чем обратиться в банк за кредитной помощью, ознакомится с видами ипотечного кредитования и выберет оптимальный вариант для себя. Финансовая грамотность позволит избежать рисков и переплат.

Грамотный заемщик, прежде чем обратиться в банк за кредитной помощью, ознакомится с видами ипотечного кредитования и выберет оптимальный вариант для себя. Финансовая грамотность позволит избежать рисков и переплат.

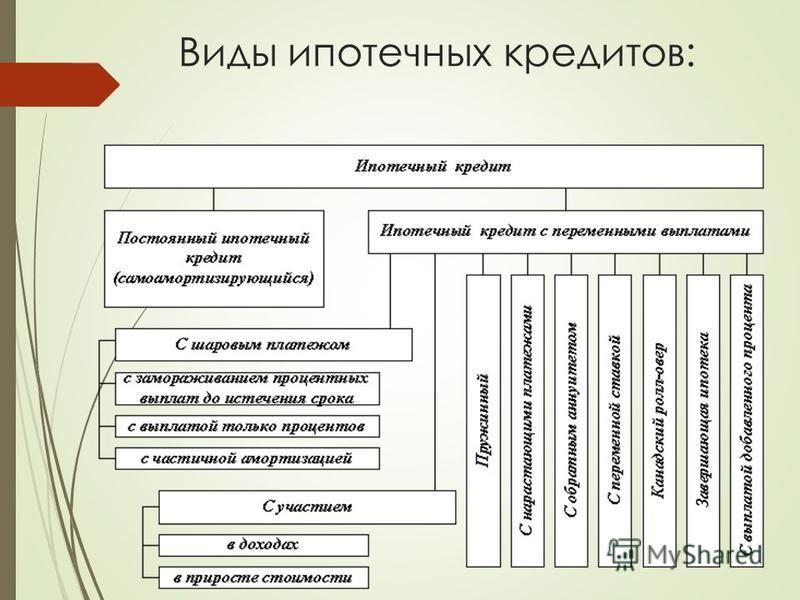

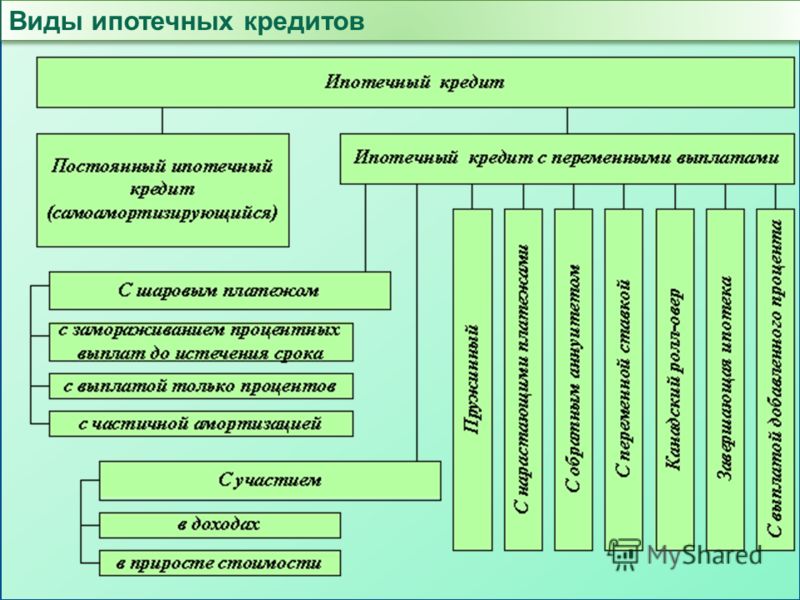

Виды и характеристика ипотечного кредита

Кредитные организации разрабатывают программы ипотечного кредитования для разных категорий граждан, с учетом их потребностей и возможностей. Поэтому количество видов ипотеки увеличивается, они отличаются не только названиями, но и условиями предоставления, требованиями к заемщику и имуществу, а также характеристиками финансового продукта.

Варианты залога

Залог недвижимости является обязательным при оформлении договора ипотечного кредитования. Он позволяет снизить возможные риски банка при утрате заемщиком возможности погашения долга и дисциплинирует заемщика для добросовестного исполнения взятых на себя обязанностей. Следует отметить, что залоговое имущество не является собственностью банка, а принадлежит заемщику. Только в случае неуплаты оно по решению суда становится объектом реализации для компенсации неуплаченного долга.

Только в случае неуплаты оно по решению суда становится объектом реализации для компенсации неуплаченного долга.

На основании вариантов залога, можно выделить два вида ипотечного кредитования:

- под залог недвижимости, имеющейся в собственности до получения кредита;

- под залог приобретаемой недвижимости на деньги банка.

Первый вариант отличается выгодными условиями, низкой процентной ставкой, но не является востребованным по объективным причинам:

- располагая собственным жильем, человек, чаще всего не нуждается в покупке квартиры в кредит;

- риск потери имеющегося имущества вместе с приобретаемым возрастает.

Второй вариант отличается более высокими ставками и ограничениями на использование недвижимости, но является наиболее популярным. Заемщик на деньги банка покупает жилье, которое оставляет в залоге до момента полного погашения долга.

Страхование от утраты и порчи жилого помещения является обязательной процедурой, от которой нельзя отказаться до окончания срока действия договора.

Классификации по объекту кредитования

Программы кредитования могут быть различными на основании характеристики объекта ипотеки:

- квартира в новостройке;

- готовый загородный дом с земельным участком;

- под строительство частного дома по индивидуальному проекту;

- жилье на вторичном рынке.

Заемщик исходя из собственных желаний и возможностей определяется с вариантом жилья. Каждый из них имеет свои плюсы и минусы, выраженные в длительности процесса согласования, размере суммы и требуемом пакете документов.

Покупка квартиры в доме на этапе застройки, позволяет сэкономить на цене, но процентная ставка, предложенная банком, будет не самой оптимальной. Для заключения договора придется представить солидный пакет документов и предварительно согласовать застройщика с кредитором.

Ипотека на загородное жилье, позволяет приобрести дом, коттедж или квартиру в многоуровневом таунхаусе в новых поселках. Преимущество данного варианта в том, что, получая в собственность частный дом за городом, в экологически чистом районе, заемщик экономит средства в связи с тем, что цены на такие объекты снижены из-за неразвитой инфраструктуры и типового проектирования.

Ипотечный кредит, выдаваемый для строительства дома на собственном земельном участке, предполагает наличие залогового имущества соотносимого с суммой кредита. Дополнительный залог повышает возможность одобрения заявки, позволяет рассчитывать на значительную сумму, но повышает финансовый риск утраты имущества в случае проблем с долговыми обязательствами.

Кредит, предоставляемый финансовой организацией на покупку жилья, уже имевшего собственника, является самым популярным ввиду объективных преимуществ:

- полная готовность для вселения;

- развитая инфраструктура;

- возможность предварительного знакомства с соседями;

- льготные условия кредитования;

- возможность снизить цену, поторговавшись с собственником.

Жилье на вторичном рынке нуждается в обязательном страховании права собственности во избежание ситуаций, связанных с нечистой сделкой.

Виды по условиям получения кредита

Ипотечный кредит может отличаться в зависимости от условий предоставления денежных средств. Стандартными требованиями являются такие как:

Стандартными требованиями являются такие как:

- российское гражданство;

- возраст совершеннолетия.

Дополнительные условия и требования являются необязательными, при предоставлении главного — подтверждения платежеспособности и благонадежности, но часто являются важным аргументом для одобрения кредита и предоставлении льгот и преимуществ:

- Наличие высшего профессионального образования предполагает, что заемщик будет обеспечен высокооплачиваемой работой.

- Нахождение кредитуемого в трудоспособном возрасте повышает гарантии погашения долга.

- Вызывает доверие заемщик, находящийся в браке, в том случае, если вторая половина работает, а количество иждивенцев не превышает двух.

- Чем больше общий трудовой стаж и длительность работы на одном месте, тем выше уровень расположения.

- Место работы имеет значение, в преимуществе находятся работники государственных учреждений, корпораций и крупных компаний.

- Решающее значения имеет уровень активного и пассивного дохода, подтвержденного документально.

- Подлинные документы и правдивые сведения — основания выдачи ипотеки.

Такие условия кредитования, как размер первоначального взноса, срок ипотеки и процентная ставка имеют стандартные параметры, но рассчитываются индивидуально в зависимости от желаемой суммы кредита, уровня дохода претендента, его возраста.

Банки по порядку выплат часто не ограничивают выбор и предлагают из двух вариантов: дифференцированный и аннуитетный. Что касается условий страхования, банки, кроме обязательных программ, мотивируют заемщика снижением ставок на заключение дополнительных.

С условиями ипотеки необходимо знакомиться перед подачей заявки.

Желая купить жилье в ипотеку, стоит понимать, что ипотека всегда предполагает залог недвижимости или другого ценного высоколиквидного имущества, обеспечивающего финансовые долговые обязательства заемщика. Суть ипотеки — в предварительном согласии кредитуемого на то, что в случае невыполнении им обязательств по контракту недвижимость станет собственностью кредитора.

Ипотечный калькулятор онлайн 2021 для расчета платежей по ипотеке Красноярск

Наверх

Как рассчитать ипотеку на калькуляторе?

Ипотечный калькулятор на 2021 год позволяет рассчитать сумму ипотеки (ипотечный кредит) и размер ежемесячного платежа по кредиту. Рассчитайте ипотеку и получите одобрение на кредит, отправив онлайн-заявку сразу в несколько банков Красноярска и Красноярского края. Поменяв процентную ставку, срок кредита и другие условия по ипотеке в калькуляторе, вы можете сравнить несколько вариантов расчетов и подобрать самый выгодный кредит для себя. Если нет уверенности, что вы возьмете ипотеку по минимальной льготной ставке, рекомендуем устанавливать в калькуляторе среднее значение процентной ставки по кредиту в банках Красноярского края, указанное справа в ипотечном калькуляторе.

Калькулятор ипотеки и рефинансирования кредита на сайте Сибдом позволяет заемщику:- рассчитать сумму ипотеки, исходя из стоимости недвижимости в Красноярском крае;

- определить сумму платежей, исходя из нужной суммы ипотечного кредита;

- рассчитать сумму ежемесячного платежа по ипотеке в комфортном для вас диапазоне;

- воспользоваться сервисом для расчета досрочного погашения ипотеки;

- рассчитать платежи при рефинансировании вашего прежнего ипотечного кредита;

- сохранить расчет ипотеки, отправить его на почту или распечатать на принтере.

Кредитный ипотечный калькулятор — простое и удобное решение для расчета уровня ипотечных платежей, если вы надумаете покупать недвижимость в кредит в Красноярском крае. С помощью калькулятора вы без труда сможете рассчитать все основные условия ипотеки: первоначальный взнос, ежемесячный платеж, общую сумму ипотеки, срок погашения кредита. Окончательные ежемесячные платежи по кредиту могут быть даже более выгодными, так как у многих банков Красноярского края существуют специальные скидки на процентные ставки в зависимости от участия заемщика в зарплатном проекте банка, наличия справки 2-НДФЛ или специальных акций на покупку квартиры в новостройке.

Сохраните себе все варианты расчета ипотеки, сделанные с помощью ипотечного калькулятора, отправьте онлайн-заявку и ожидайте звонка менеджера банка для уточнения параметров ипотечного кредита и консультации.

Долгосрочная стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2030 года — Администрация Смоленской области

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

РАСПОРЯЖЕНИЕ

от 19 июля 2010 г.

Утвердить прилагаемую Стратегию развития ипотечного жилищного кредитования в Российской Федерации до 2030 года.

Председатель Правительства

Российской Федерации

В.ПУТИН

Утверждена

распоряжением Правительства

Российской Федерации

от 19 июля 2010 г. N 1201-р

СТРАТЕГИЯ

РАЗВИТИЯ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ

В РОССИЙСКОЙ ФЕДЕРАЦИИ ДО 2030 ГОДА

I. Введение

Целью создания настоящей Стратегии являются:

формирование единых ориентиров у всех участников рынка по принципам, ожиданиям и долгосрочным перспективам развития рынка ипотечного жилищного кредитования;

определение основных мер и мероприятий, направленных на развитие ипотечного жилищного кредитования на перспективу.

Настоящая Стратегия разработана в рамках общих направлений жилищной политики в целях более детальной проработки вопросов развития ипотечного жилищного кредитования.

Реализация настоящей Стратегии зависит, в частности, от макроэкономической конъюнктуры, динамики уровня доходов населения и их дифференциации, политических и демографических факторов, а также от региональных и местных социально-экономических условий и особенностей.

Доступность ипотечного жилищного кредитования напрямую зависит от стоимости жилья, поэтому добиться повышения доступности жилья только расширением возможностей кредитования проблематично, так как увеличение спроса населения за счет развития различных финансовых механизмов без изменения других условий на рынке жилья и жилищного строительства объективно способствует росту цен на жилье.

дифференциации рынка жилья, ускоренного формирования сегмента жилья экономкласса и содействия строительству такого жилья в объемах, соответствующих потребностям и спросу граждан со среднестатистическим уровнем доходов;

снижения волатильности цен на рынке жилья за счет расширения сегмента экономкласса, повышения конкуренции, развития механизмов привлечения индивидуальных и коллективных инвестиций.

II. Развитие рынка ипотечного жилищного кредитования

1. Первичный рынок ипотеки

Предусматривается решение к 2030 году основных проблем несбалансированности на рынке жилья, основная потребность в улучшении жилищных условий будет формироваться в связи с качественными изменениями стандартов жилищного обеспечения.

Рынок ипотечного жилищного кредитования до 2030 года необходимо развивать устойчивыми темпами.

Предполагается, что ипотечный жилищный кредит станет основным механизмом приобретения жилья в собственность, цены на жилье, условия ипотечного жилищного кредитования и доходы населения позволят приобретать жилье 60 процентам населения. Предусматривается, что уровень ежемесячных доходов заемщика будет превышать как минимум в 3 раза уровень ежемесячных расходов по погашению ипотечного жилищного кредита для приобретения жилья, соответствующего стандартам обеспечения жилыми помещениями.

Наиболее распространенными параметрами ипотечного кредита предусматриваются срок до 30 лет, фиксированная ставка процента на уровне индекса потребительских цен плюс 2 — 3 процентных пункта, первоначальный взнос не ниже 30 процентов (в случае отсутствия ипотечного страхования) и аннуитетный порядок погашения кредита с возможностью применения гибких схем управления задолженностью.

Необходима невысокая концентрация рынка ипотечного жилищного кредитования на каждой территории, где сложился ликвидный рынок жилья, на нем будут присутствовать как минимум 3 кредитора с конкурентными предложениями.

Получение ипотечного жилищного кредита заемщиком станет стандартным процессом. Предусматривается сократить сроки сбора необходимых документов и принятия решения до одной недели при повышении качества принимаемых решений. Необходимо до получения жилищного ипотечного кредита довести до сведения заемщика полную информацию о своих правах и об обязанностях в отношении получения кредита, в процессе погашения кредита, в случае наступления просрочек и (или) иных ключевых событий, предусмотренных кредитным договором банка. Предварительные консультации заемщиков войдут в обязательства кредитора в соответствии с требованиями профессионального сообщества.

Помимо консультирования и информирования заемщика до выдачи кредита заемщик получит возможность в течение срока погашения кредита по согласованию с кредитором переуступить права по кредиту третьему лицу или реструктурировать его в случае существенного изменения доходов семьи заемщика на условиях, приемлемых для кредитора и заемщика. С другой стороны, кредитору будет принадлежать право взыскания на предмет залога и удовлетворения всех понесенных затрат и расходов из стоимости заложенного имущества в случае ненадлежащего исполнения обязательств должником.

2. Вторичный рынок ипотеки

Предусматривается создание стабильности на рынке ипотеки. Его фондирование необходимо обеспечивать долгосрочными ресурсами институциональных инвесторов, в том числе системами пенсионного обеспечения и резервами страховых компаний.

Предполагается, что привлечение долгосрочных ресурсов на рынок ипотеки будет осуществляться банками как самостоятельно путем аккумуляции долгосрочных пассивов, так и через рынок капитала путем выпуска ипотечных ценных бумаг и иных долговых обязательств, обеспеченных ипотекой, с балансов банков и через специальных ипотечных агентов, а также за счет перепродажи пулов закладных рефинансирующим организациям. В долгосрочной перспективе до 60 процентов рынка будет фондироваться через выпуск ипотечных ценных бумаг.

Предполагается, что получит развитие модель 2-уровневой системы рефинансирования. Рынок рефинансирования будет представлен крупными игроками, размер собственного капитала которых позволит аккумулировать большие объемы пулов закладных с целью получения прибыли и последующей секьюритизации активов. Рефинансирующие организации будут аккумулировать пулы ипотек и привлекать деньги с рынка капиталов для тех банков, чей масштаб деятельности и (или) опыт не позволяют проводить секьюритизацию самостоятельно. При этом крупные банки будут самостоятельно привлекать капитал с рынка как за счет депозитной базы, которая будет преимущественно средне- и долгосрочной, так и за счет выпуска ипотечных облигаций.

Рефинансирующие организации будут аккумулировать пулы ипотек и привлекать деньги с рынка капиталов для тех банков, чей масштаб деятельности и (или) опыт не позволяют проводить секьюритизацию самостоятельно. При этом крупные банки будут самостоятельно привлекать капитал с рынка как за счет депозитной базы, которая будет преимущественно средне- и долгосрочной, так и за счет выпуска ипотечных облигаций.

Эффективность привлечения средств с рынка капитала банками и рефинансирующими организациями и предельно допустимый уровень концентрации рисков будут определяться в соответствии с законодательством Российской Федерации.

Привлечение средств на рынок ипотеки необходимо осуществлять как с отечественного, так и с зарубежного рынков. При этом на отечественном рынке основную долю инвесторов должны составлять консервативные институциональные инвесторы, что позволит привлекать средства на длительные сроки под низкие ставки.

Дополнительное развитие получит инвестирование средств в ипотечные ценные бумаги физическими лицами вследствие снижения ставок по депозитам, что будет способствовать росту отечественного рынка ипотечных ценных бумаг.

3. Унификация и стандартизация рынка ипотеки

Повышение эффективности функционирования рынка и сокращение издержек и рисков предусматривается достигать путем унификации и стандартизации технологий, документации, информационного взаимодействия и подходов к оценке рисков. Стандартизация будет происходить по нескольким направлениям:

технологические стандарты;

стандарты обмена информацией;

стандарты документации;

стандарты квалификационных экономических требований;

стандарты оценки и управления рисками.

Стандартизация на рынке ипотеки будет происходить в ходе конкуренции различных практик выдачи и рефинансирования кредитов с целью привлечения ресурсов с рынка капитала. По мере накопления и обобщения статистики необходимо выработать стандартные требования к оценке экономических характеристик кредита. Рост объемов ипотечного жилищного кредитования и увеличение количества сделок купли-продажи пулов и секьюритизации приведут к унификации технологии всех процессов. В целях минимизации издержек участниками рынка будут выбраны лучшие информационные и технологические системы, что значительно упростит инвесторам оценку проверяемых активов.

В целях минимизации издержек участниками рынка будут выбраны лучшие информационные и технологические системы, что значительно упростит инвесторам оценку проверяемых активов.

Развитие системы ипотечного жилищного кредитования приведет к необходимости детализированного и унифицированного предоставления информации по первичному и вторичному сегментам рынка ипотеки. Накопление информации всеми участниками этого рынка, необходимость ее интеграции, в том числе с бюро кредитных историй, приведут к выработке профессиональным сообществом стандартов информационного обмена.

4. Рынок иных форм жилищного кредитования

Помимо классической ипотеки на рынке необходимо развивать иные механизмы жилищного кредитования под залог недвижимости. Так, в целях развития жилищного строительства, в том числе строительства жилья экономкласса, широкое распространение на рынке получат рыночные механизмы кредитования застройщиков (юридических лиц), жилищных некоммерческих объединений граждан, кредитование физических лиц для индивидуального жилищного строительства и оплаты пая в кооперативах, а также кредитование физических и юридических лиц на приобретение (строительство) жилья для дальнейшей сдачи жилья внаем.

Предполагается, что банки будут предоставлять частным коммерческим застройщикам кредиты на жилищное строительство под залог земельных участков и вновь возводимых объектов недвижимости. Активное развитие проектного кредитования строительства под залог земельных участков будет способствовать развитию рынка земли и повышению ее ликвидности.

Участие физических лиц в строительстве многоквартирных домов будет ограниченным и только на завершающей стадии. Основные риски строительства многоквартирных домов примут на себя застройщики, инвесторы — юридические лица и банки, предоставляющие им кредиты на строительство. Кредитование банками граждан на цели приобретения построенных квартир в основном предлагается осуществлять после окончания строительства многоквартирного дома. С целью гарантирования спроса граждан на строящиеся квартиры и фиксации уже на стадии строительства цены на приобретение таких квартир застройщики будут заключать с гражданами договоры купли-продажи квартир с оплатой гражданами задатка в ограниченном размере на средней и высокой стадии готовности многоквартирного дома. Оставшуюся часть стоимости приобретаемого жилья граждане будут оплачивать только после завершения строительства, в том числе за счет ипотечных жилищных кредитов.

Оставшуюся часть стоимости приобретаемого жилья граждане будут оплачивать только после завершения строительства, в том числе за счет ипотечных жилищных кредитов.

Кредитование заемщиков под залог земельных участков и строящихся на них индивидуальных жилых домов будет действенным механизмом решения жилищных проблем, особенно в регионах, где исторически основная доля жилой застройки — частные индивидуальные дома.

Кредитование некоммерческих объединений граждан на цели строительства многоквартирных домов или создания малоэтажной застройки, а также на цели реконструкции и капитального ремонта многоквартирных домов будет способствовать не только решению жилищных проблем граждан, но и повышению качества существующего жилищного фонда и снижению уровня его износа. Получение кредита объединением граждан, с одной стороны, является инструментом снижения операционных издержек по сравнению с индивидуальным кредитованием, а с другой стороны, выступает элементом схемы комплексной застройки территории с подготовленной документацией по планировке территории, проектной документацией.

Кредитование юридических и физических лиц на цели строительства или приобретения жилья с целью дальнейшей сдачи его внаем предполагается развивать по мере формирования рынка жилищного найма. С развитием сегмента найма и формирования класса домовладельцев-наймодателей произойдет дифференциация стандартного ипотечного продукта и выделение отдельного продукта, учитывающего особенности жизненного цикла предмета залога, сдаваемого внаем, и качество обслуживания кредита при сдаче жилья внаем.

Развитие элементов инфраструктуры будет происходить по принципу конкуренции и эффективного распределения рисков между участниками. По мере увеличения числа участников будет усиливаться их специализация.

Необходимо вырабатывать единые стандарты предоставления услуг участниками инфраструктуры, что, в свою очередь, будет способствовать снижению издержек и повышению надежности и эффективности всех этапов жизненного цикла кредита.

5. Инфраструктура рынка ипотечного жилищного кредитования

Развитие системы бюро кредитных историй и накопление кредитных историй позволит значительно повысить информированность участников рынка ипотечного жилищного кредитования относительно платежной дисциплины заемщиков..jpg)

Развитие рынка ипотеки будет сопровождаться повышением качества услуг оценщиков. В связи с этим предполагается создать единую электронную базу оценки объектов, доступную всем участникам рынка ипотеки. Эта база позволит сравнивать оценки объектов в одном регионе и проводить анализ рынка. Для повышения сопоставимости оценки стоимости жилья, предлагаемой Федеральной службой государственной статистики и Министерством регионального развития Российской Федерации, целесообразно наладить информационный обмен. Повышению качества предоставляемых оценщиками услуг будет способствовать разработка стандартов качества работы оценщиков саморегулируемыми организациями оценщиков.

Повышение эффективности работы судебной системы позволит сократить сроки взыскания по дефолтным закладным вдвое, что снизит издержки кредитора и заемщика и позволит оптимизировать финансовые потоки от реализуемого имущества.

Система регистрации прав на недвижимое имущество и сделок с ним станет информационно открытой. Сведения о правах и переходе прав на недвижимость будут доступны участникам рынка, в том числе путем создания единой электронной базы зарегистрированных прав. Механизмы документооборота при регистрации указанных прав станут унифицированными во всех регионах. Таким образом, в результате процессов стандартизации и унификации предусматривается значительно снизить операционную и кредитную маржу в системе ипотечного жилищного кредитования, что приведет к интегральному положительному эффекту для всех участников рынка ипотечного жилищного кредитования.

Сведения о правах и переходе прав на недвижимость будут доступны участникам рынка, в том числе путем создания единой электронной базы зарегистрированных прав. Механизмы документооборота при регистрации указанных прав станут унифицированными во всех регионах. Таким образом, в результате процессов стандартизации и унификации предусматривается значительно снизить операционную и кредитную маржу в системе ипотечного жилищного кредитования, что приведет к интегральному положительному эффекту для всех участников рынка ипотечного жилищного кредитования.

6. Участие государства на рынке ипотечного

жилищного кредитования

Государству и участникам рынка ипотечного жилищного кредитования необходимо содействовать повышению финансовой грамотности населения. С этой целью предусматривается разработать образовательные программы, в которых минимальный базовый объем знаний по рынку ипотеки и других форм жилищного финансирования потенциальные заемщики будут получать в школе, средних специальных и высших учебных заведениях. Кроме того, необходимо сформировать профессиональные стандарты кредитования, которые будут предусматривать обязанность кредиторов и участников инфраструктуры информировать заемщика обо всех возможных рисках, правах и обязанностях заемщиков. В результате принимаемые заемщиками решения должны быть более взвешенными, а качество ипотечного портфеля существенно повысится. Развитие инфраструктуры и повышение ее надежности приведут к повышению технологичности рынка ипотечного жилищного кредитования и скорости оборота капитала, что, в свою очередь, будет способствовать снижению издержек и повышению качества предоставляемых на рынке услуг.

Кроме того, необходимо сформировать профессиональные стандарты кредитования, которые будут предусматривать обязанность кредиторов и участников инфраструктуры информировать заемщика обо всех возможных рисках, правах и обязанностях заемщиков. В результате принимаемые заемщиками решения должны быть более взвешенными, а качество ипотечного портфеля существенно повысится. Развитие инфраструктуры и повышение ее надежности приведут к повышению технологичности рынка ипотечного жилищного кредитования и скорости оборота капитала, что, в свою очередь, будет способствовать снижению издержек и повышению качества предоставляемых на рынке услуг.

7. Региональные и местные рынки ипотечного

жилищного кредитования

Региональная и локальная дифференциация рынка ипотечного жилищного кредитования сохранится. Ипотечное жилищное кредитование и другие формы ипотечного кредитования преимущественно будут развиваться на территориях с положительными демографическими показателями. Ярко выраженная дифференциация территорий по типам востребованных и предоставляемых ипотечных жилищных кредитов будет определяться типом населенного пункта (крупные города, средние города, малые городские и сельские поселения), уровнем развития рынка жилья (классическая ипотека, ипотека под жилищное строительство) и историческими особенностями развития регионов (многоквартирные дома, индивидуальные дома и другие формы малоэтажной застройки).

Ярко выраженная дифференциация территорий по типам востребованных и предоставляемых ипотечных жилищных кредитов будет определяться типом населенного пункта (крупные города, средние города, малые городские и сельские поселения), уровнем развития рынка жилья (классическая ипотека, ипотека под жилищное строительство) и историческими особенностями развития регионов (многоквартирные дома, индивидуальные дома и другие формы малоэтажной застройки).

III. Цель и задачи настоящей Стратегии

Целью развития ипотечного жилищного кредитования и других форм ипотечного кредитования является обеспечение к 2030 году доступности приобретения и строительства жилья с помощью ипотечного жилищного кредитования для 60 процентов семей. Для достижения этой цели необходимо решить следующие основные задачи:

преодоление текущего кризиса и создание условий для предотвращения и смягчения возможных будущих кризисных явлений;

создание эффективного первичного рынка ипотечного жилищного кредитования, обеспечивающего баланс интересов кредиторов и заемщиков;

формирование устойчивой системы привлечения долгосрочных ресурсов с рынка капитала на рынок ипотеки;

создание надежной и эффективной инфраструктуры рынка ипотечного жилищного кредитования;

развитие ипотечного жилищного кредитования и иных форм ипотечного кредитования, а также финансирования жилищного строительства;

учет региональных и локальных особенностей развития рынка жилья и ипотеки.

IV. Этапы и сроки реализации настоящей Стратегии,

а также ее целевые показатели

Настоящую Стратегию предполагается реализовать в 3 этапа.

На первом этапе (2010 — 2012 годы) необходимо исходить из того, что в этот период благодаря реализации антикризисных мер экономика России начнет выходить из кризиса, рынок ипотеки начнет восстанавливаться и к концу этого периода ключевые показатели достигнут или превзойдут докризисные значения. Основными задачами первого этапа являются восстановление доверия к рынку ипотечного жилищного кредитования у заемщиков, кредиторов и инвесторов, а также стимулирование жилищного строительства с помощью развития механизмов кредитования жилищного строительства под залог недвижимости и поддержки платежеспособного спроса на приобретение жилья на первичном рынке.

К концу первого этапа доля семей, которым будет доступно приобретение жилья, соответствующего стандартам обеспечения жилыми помещениями, в том числе с помощью ипотечного жилищного кредитования, достигнет 23 процентов. Концентрация рынка ипотечного жилищного кредитования будет постепенно снижаться за счет восстановления доверия участников рынка, но тем не менее останется высокой. Предполагается достижение большего разнообразия типов предоставляемых ипотечных жилищных кредитов при сохранении высоких требований к уровню рисков. Доля сделок с ипотекой на рынке жилья составит 20 процентов, а объемы выдачи ипотечных жилищных кредитов в год составят 490 тыс. кредитов. Доля рынка ипотеки, фондируемая за счет выпуска ипотечных ценных бумаг, достигнет 45 процентов. Уровень просроченной задолженности начнет постепенно снижаться благодаря решению проблем кризисных лет и наращиванию портфеля новых качественных кредитов.

Концентрация рынка ипотечного жилищного кредитования будет постепенно снижаться за счет восстановления доверия участников рынка, но тем не менее останется высокой. Предполагается достижение большего разнообразия типов предоставляемых ипотечных жилищных кредитов при сохранении высоких требований к уровню рисков. Доля сделок с ипотекой на рынке жилья составит 20 процентов, а объемы выдачи ипотечных жилищных кредитов в год составят 490 тыс. кредитов. Доля рынка ипотеки, фондируемая за счет выпуска ипотечных ценных бумаг, достигнет 45 процентов. Уровень просроченной задолженности начнет постепенно снижаться благодаря решению проблем кризисных лет и наращиванию портфеля новых качественных кредитов.

На втором этапе (2013 — 2020 годы) необходимо исходить из полного восстановления рынка в этот период и выхода на устойчивый рост экономики. Период восстановления банковской системы после кризиса завершится, и банки будут активно предлагать ипотечные жилищные кредиты населению, за счет чего концентрация рынка ипотечного жилищного кредитования снизится. Внедрение новых механизмов жилищного финансирования позволит достичь баланса между спросом и предложением на рынке жилья, что будет поддерживать его постоянный устойчивый рост при низкой волатильности цен и процентных ставок по ипотечным жилищным кредитам. В этот период важнейшей задачей является формирование устойчивой и надежной системы ипотечного жилищного кредитования и других форм жилищного финансирования.

Внедрение новых механизмов жилищного финансирования позволит достичь баланса между спросом и предложением на рынке жилья, что будет поддерживать его постоянный устойчивый рост при низкой волатильности цен и процентных ставок по ипотечным жилищным кредитам. В этот период важнейшей задачей является формирование устойчивой и надежной системы ипотечного жилищного кредитования и других форм жилищного финансирования.

К концу второго этапа предусматривается полностью сформировать сегменты найма жилья и строительства жилья кооперативами и другими жилищными некоммерческими объединениями граждан. Соответственно, на рынке будет обеспечена дифференциация ипотечных и других видов ипотечных жилищных кредитов:

гражданам — на приобретение первого жилья для постоянного проживания, на приобретение второго жилья для сезонного проживания (дача) или для предоставления внаем, на оплату паевых взносов в кооперативах, на строительство индивидуального жилья, на ремонт жилых помещений, на реконструкцию и капитальный ремонт домов;

застройщикам — на жилищное строительство для целей продажи жилья или предоставления внаем;

объединениям граждан, в том числе кооперативам, — на жилищное строительство.

Промежуточные итоги реализации второго этапа настоящей Стратегии предполагается подвести в 2015 году. К концу 2015 года доля семей, которым будет доступен ипотечный жилищный кредит, достигнет 30 процентов. Доля ипотеки в валовом внутреннем продукте составит около 7,2 процента, а средняя ставка — около 8 — 9 процентов. В 2015 году предусматривается выдать около 740 тыс. ипотечных жилищных кредитов.

К концу 2020 года доля семей, которым будет доступен ипотечный кредит, достигнет 50 процентов. Средневзвешенная ставка по ипотечным жилищным кредитам на рынке снизится до 6 процентов годовых (при условии, что уровень индекса потребительских цен составит 4 процента годовых), а также увеличится средний срок кредитов до 30 лет.

Согласно Стратегии развития финансового рынка Российской Федерации на период до 2020 года, утвержденной распоряжением Правительства Российской Федерации от 29 декабря 2008 г. N 2043-р, к 2020 году пенсионные резервы, активы негосударственных пенсионных фондов и активы инвестиционных фондов вырастут в 20 раз. Соответственно на финансовом рынке появится потребность в долгосрочных и надежных активах в объемах, сопоставимых с прогнозируемым объемом рынка ипотеки. До 70 процентов рынка ипотеки должно будет фондироваться за счет выпуска ипотечных ценных бумаг, в том числе с привлечением зарубежных инвесторов, что является серьезным дополнительным фактором риска и указывает на необходимость разработки эффективного механизма привлечения такого объема фондирования с долгового рынка. Доля ипотеки в валовом внутреннем продукте составит около 10 — 12 процентов, что сравнимо с текущим показателем большинства стран Восточной Европы (Болгария, Чехия, Венгрия, Словакия и Словения).

Соответственно на финансовом рынке появится потребность в долгосрочных и надежных активах в объемах, сопоставимых с прогнозируемым объемом рынка ипотеки. До 70 процентов рынка ипотеки должно будет фондироваться за счет выпуска ипотечных ценных бумаг, в том числе с привлечением зарубежных инвесторов, что является серьезным дополнительным фактором риска и указывает на необходимость разработки эффективного механизма привлечения такого объема фондирования с долгового рынка. Доля ипотеки в валовом внутреннем продукте составит около 10 — 12 процентов, что сравнимо с текущим показателем большинства стран Восточной Европы (Болгария, Чехия, Венгрия, Словакия и Словения).

На третьем этапе (2021 — 2030 годы) необходимо исходить из того, что в этот период рынок ипотеки приблизится к насыщению, то есть доля семей, имеющих возможность приобретать жилье с помощью ипотечного жилищного кредитования, достигнет предельных 60 процентов. Доля нуждающихся в улучшении жилищных условий будет сокращаться до постоянной величины, определяемой демографическими и социальными процессами, изменением стандартов жилищного обеспечения и обновлением жилищного фонда. Рынок жилья и ипотеки перейдет к фазе стабилизации. В долгосрочной перспективе основной задачей станет поддержка устойчивости рынка жилья и ипотеки и предотвращение возможных кризисных явлений.

Рынок жилья и ипотеки перейдет к фазе стабилизации. В долгосрочной перспективе основной задачей станет поддержка устойчивости рынка жилья и ипотеки и предотвращение возможных кризисных явлений.

В этот период возможно появление других типов кредитов под залог жилых помещений на цели, не связанные с улучшением жилищных условий, в том числе на цели повышения образования, улучшения здоровья и обеспечения материального благополучия после выхода на пенсию.

Основными показателями достижения цели настоящей Стратегии являются показатели, характеризующие:

доступность ипотеки;

распространение ипотечного жилищного кредитования;

качество накопленного портфеля ипотечных жилищных кредитов;

развитость вторичного рынка ипотеки.

Конкретные целевые показатели развития рынка и их значения по этапам реализации настоящей Стратегии представлены в приложении.

V. Основные меры настоящей Стратегии

Для достижения цели настоящей Стратегии необходимо реализовать ряд мер, направленных на решение поставленных задач, в том числе первоочередных антикризисных мер, и мер, обеспечивающих перспективное развитие ипотечного жилищного кредитования и других форм жилищного финансирования.

1. Преодоление текущих кризисных явлений

и создание условий для предотвращения и смягчения

возможных будущих кризисных явлений

Задача по преодолению кризисных явлений в основном должна быть решена на первом этапе реализации настоящей Стратегии, поскольку от решения этой задачи зависит дальнейшее развитие рынка ипотеки.

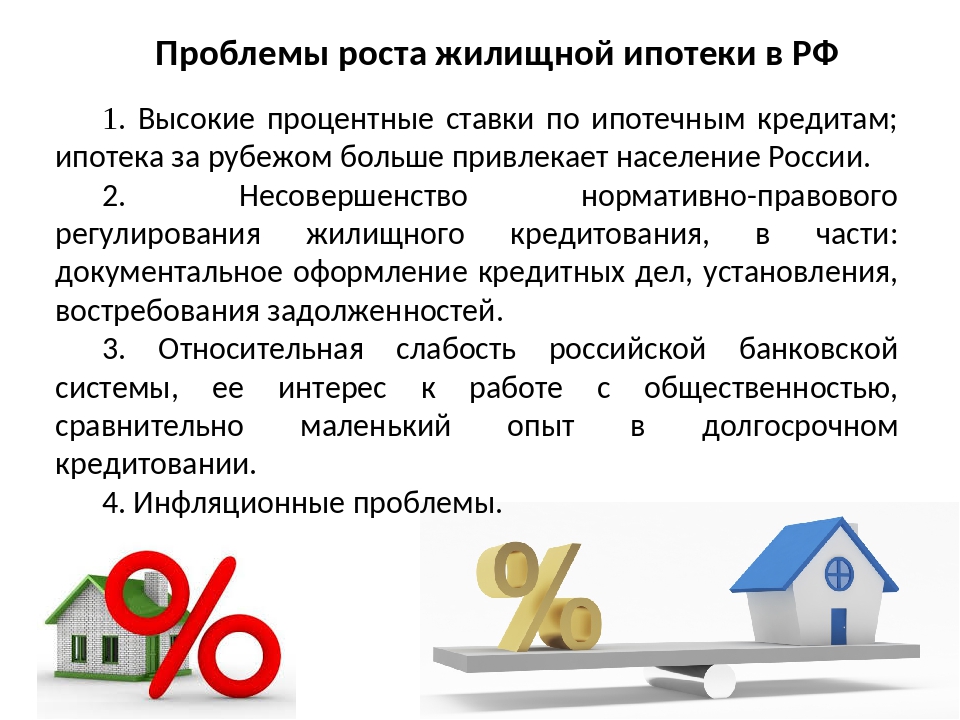

Эта задача включает в себя не только необходимость реализации антикризисных мер, но и отработку инструментов предотвращения и смягчения возможных будущих кризисных явлений, поскольку рынок ипотеки во всех странах демонстрирует цикличное повторение кризисов. Для того чтобы преодолеть текущие кризисные явления и минимизировать последствия проявления следующих кризисных явлений, необходимо разработать систему мер, защищающих участников рынка и нивелирующих последствия этих явлений. Использование контрциклических мер и соответствующих механизмов регулирования рынка сможет ограничить риски и сохранить поступательное развитие и баланс между спросом и предложением на рынке ипотеки.

Основные первоочередные меры предполагается направить на поддержку заемщиков, у которых в условиях кризиса произошло снижение доходов или рост расходов, связанных с платежами по валютным ипотечным жилищным кредитам, а также на стимулирование отложенного платежеспособного спроса, привлечение ресурсов с рынка и предотвращение или смягчение последствий возможных будущих кризисных явлений.

Для профилактики возможных рисков на рынке ипотечного жилищного кредитования открытым акционерным обществом «Агентство по ипотечному жилищному кредитованию» создана дочерняя компания — открытое акционерное общество «Агентство по реструктуризации ипотечных жилищных кредитов», которая обеспечивает разработку и внедрение антикризисных мер, направленных на поддержку заемщиков, оказавшихся в трудной жизненной ситуации, и смягчение тем самым социальной напряженности в регионах России путем предотвращения массового обращения взыскания на жилые помещения (предмет ипотеки) из-за невозможности со стороны ипотечных заемщиков исполнять свои обязательства по ипотечному жилищному кредиту (займу).

В целях поддержки заемщиков, взявших кредит и испытывающих проблемы с его погашением, необходимо:

продолжить программу реструктуризации ипотечных жилищных кредитов заемщиков, попавших в тяжелую жизненную ситуацию, на постоянной основе (по ипотечным жилищным кредитам, по которым заложенное жилье является единственным для заемщика или залогодателя), а также постоянно совершенствовать инструменты оказания помощи заемщикам, оказавшимся в трудной жизненной ситуации, в целях снижения социальной напряженности;

обеспечить внедрение в практику банковского ипотечного жилищного кредитования обязательств кредиторов по предложению заемщикам изменений условий кредитного договора (пролонгации или реструктуризации) по согласию сторон до обращения в суд, что позволит снизить количественную нагрузку на суды и одновременно дать заемщикам возможность восстановить платежеспособность;

сократить сроки судебного и исполнительного производства при обращении взыскания на предмет ипотеки в целях предотвращения роста долговой нагрузки на заемщика;

формировать в муниципалитетах маневренный жилищный фонд для временного проживания заемщиков, на жилье которых обращено взыскание, или развивать альтернативные механизмы поддержки заемщиков;

продолжить реализацию специальных мер поддержки наиболее уязвимых категорий заемщиков, в том числе в моногородах (выкуп кредитов (займов) для их последующей реструктуризации, выкуп жилых помещений, на которые обращено взыскание, муниципалитетами и передача внаем для временного проживания бывшего заемщика до предоставления бывшему заемщику жилого помещения в маневренном фонде органами местного самоуправления).

В целях стимулирования спроса на ипотечные жилищные кредиты необходимо:

повышать доступность ипотечных жилищных кредитов на приобретение жилья экономкласса, в том числе возводимого в рамках проектов комплексного освоения территорий;

обеспечивать через деятельность институтов развития жилищного рынка поддержание уровня процентной ставки на приемлемом для надежных заемщиков уровне за счет привлечения различных источников финансирования;

предоставлять надежным заемщикам возможность снижения первоначального взноса за счет развития ипотечного страхования и оказания государственной поддержки определенным категориям граждан на оплату первоначального взноса;

стимулировать развитие специальных программ ипотечного кредитования, ориентированных на отдельные категории заемщиков, в частности военнослужащих, молодых семей и получателей материнского (семейного) капитала.

В целях привлечения ресурсов в систему ипотечного жилищного кредитования необходимо:

совершенствовать условия для инвестирования ресурсов системы пенсионных накоплений и страховых резервов в ипотечные ценные бумаги;

инвестировать средства пенсионных накоплений, находящихся под управлением Внешэкономбанка, в ипотечные ценные бумаги;

открытому акционерному обществу «Агентство по ипотечному жилищному кредитованию» увеличивать сроки обязательств по рефинансированию выданных банками ипотечных жилищных кредитов и расширять инструментарий рефинансирования;

оптимизировать структуру и условия выпусков ипотечных ценных бумаг в целях максимального соответствия спросу на рынке ценных бумаг;

развивать деятельность открытого акционерного общества «Агентство по ипотечному жилищному кредитованию» по оказанию технической и организационной поддержки при осуществлении выпуска ипотечных ценных бумаг для повышения их кредитного качества;

разработать и реализовать программы по стимулированию кредитования застройщиков, реализующих проекты строительства жилья экономкласса, и физических лиц, приобретающих жилые помещения в рамках этих проектов.

В целях предотвращения и смягчения последствий возможных будущих кризисных явлений необходимо:

разработать систему индикаторов сбалансированности спроса и

Кредит на индивидуальных условиях (ипотека)

Энерготрансбанк предлагает владельцам сертификатов материнского капитала воспользоваться им для улучшения жилищных условий. Материнский капитал Вы сможете направить на уплату основного долга и процентов по ипотечному кредиту.

Внимание! Обязательным условием предоставления кредита является наличие залогового обеспечения.

Процентные ставки

| Валюта | Категория заемщика | Срок | Сумма | Процентная ставка |

|---|---|---|---|---|

| Российский рубль | Частное лицо | от 12 до 240 месяцев | от 300000 до 30000000 RUB | 9% – 11% |

| Доллар США | Частное лицо | от 12 до 240 месяцев | от 300000 до 30000000 RUB эквивалент USD | 8% |

| Евро | Частное лицо | от 12 до 240 месяцев | от 300000 до 30000000 RUB эквивалент EUR |

5″ data-max=»7.5″>

7.50%

5″ data-max=»7.5″>

7.50%Полезная информация

Мы знаем как. Вы знаете, на что.

Удобные потребительские кредиты

Подать заявкуВиды ипотечного кредитования

Для большинства граждан России, приобретение собственного жилья является первоначальной целью, но труднореализуемая за счет собственных сбережений.

Кредитно-финансовые учреждения предлагают сегодня множество разнообразных ипотечных программ, как как подобрать для себя наиболее подходящий вариант? Главной особенностью ипотечного кредита является наличие обеспечения займа в виде недвижимости. Ипотека в силу договора, как следует из определения, возникает, при наличии соответствующих письменных договоренностей между кредитором и заемщиком. Договор об ипотеке заключают одновременно с кредитным договором. Он предполагает передачу в залог уже существующей и находящейся в собственности у заемщика недвижимости.Процентная ставка по ипотечному кредиту обычно ниже, чем по другим видам займов. Сегодня под ипотекой юристы и банкиры понимают залог недвижимого имущества. Заложенная недвижимость может быть использована кредитором для погашения кредита в случае неспособности заемщика обслуживать этот кредит. Однако обстоятельства возникновения такого рода обеспечения могут быть разные.

Ипотека в силу договора, как следует из определения, возникает, при наличии соответствующих письменных договоренностей между кредитором и заемщиком. Договор об ипотеке заключают одновременно с кредитным договором. Он предполагает передачу в залог уже существующей и находящейся в собственности у заемщика недвижимости.Процентная ставка по ипотечному кредиту обычно ниже, чем по другим видам займов. Сегодня под ипотекой юристы и банкиры понимают залог недвижимого имущества. Заложенная недвижимость может быть использована кредитором для погашения кредита в случае неспособности заемщика обслуживать этот кредит. Однако обстоятельства возникновения такого рода обеспечения могут быть разные.

Ипотека может возникать в силу закона. Это происходит, когда заемщик приобретает при помощи целевого кредита квартиру, дом, земельный участок или использует кредит для строительства дома. В этом случае не требуется дополнительных договоренностей между кредитором и заемщиком относительно предмета залога: им по закону становится приобретаемое или строящееся жилье. В этой ситуации приобретение недвижимости происходит при помощи договора купли-продажи с использованием кредитных средств. После регистрации договора покупатель становится собственником, а роль греческого столба в нашей истории играет запись «Залог в силу закона» в графе «Ограничения» свидетельства о праве собственности. Заключения договора об ипотеке не требуется, достаточно кредитного договора. Понимание разницы между двумя видами ипотеки дает нам представление о различных комбинациях обеспечения в виде недвижимости для реализации широкого спектра потребностей заемщика. К примеру, можно купить новую квартиру при помощи ипотеки, а после погашения кредита взять новый на покупку загородного коттеджа, заложив уже имеющееся жилье. О том, как ипотечное кредитование в силу закона или договора может быть использовано для приобретения различных видов недвижимости — в следующих публикациях. При выборе программы по ипотеке опирайтесь на то, какую недвижимость вы планируете приобрести.

В этой ситуации приобретение недвижимости происходит при помощи договора купли-продажи с использованием кредитных средств. После регистрации договора покупатель становится собственником, а роль греческого столба в нашей истории играет запись «Залог в силу закона» в графе «Ограничения» свидетельства о праве собственности. Заключения договора об ипотеке не требуется, достаточно кредитного договора. Понимание разницы между двумя видами ипотеки дает нам представление о различных комбинациях обеспечения в виде недвижимости для реализации широкого спектра потребностей заемщика. К примеру, можно купить новую квартиру при помощи ипотеки, а после погашения кредита взять новый на покупку загородного коттеджа, заложив уже имеющееся жилье. О том, как ипотечное кредитование в силу закона или договора может быть использовано для приобретения различных видов недвижимости — в следующих публикациях. При выборе программы по ипотеке опирайтесь на то, какую недвижимость вы планируете приобрести.

Выгодным предложением Банка ДОМ. РФ можно воспользоваться, подав заявку на сайте https://domrfbank.ru

РФ можно воспользоваться, подав заявку на сайте https://domrfbank.ru

Оформить кредит и ипотеку на квартиру. Калькулятор ипотеки

Калькулятор ипотеки

ВЫГОДЫ ПРИОБРЕТЕНИЯ НЕДВИЖИМОСТИ В ИПОТЕКУ

Купив квартиру в ипотеку в Барнауле, Вы получаете следующие преимущества:

- рациональное распределение затрат. Ипотека предполагает ежемесячную уплату одинаковой или уменьшающейся суммы (в зависимости от схемы погашения). В большинстве случаев размер платежей по кредиту равен или незначительно отличается от арендной платы за снимаемое жилье. В результате недвижимость, купленная в ипотеку и оформленная в собственность, является более выгодным вариантом решения жилищного вопроса;

- доступность. Финансовый рынок растет, и банки предлагают большое разнообразие ипотечных кредитов. У потенциальных заемщиков появилась возможность купить жилье в ипотеку с первоначальным взносом, составляющим от 20% стоимости приобретаемого объекта недвижимости или без первоначального взноса вовсе (в случае оформления кредита под залог имеющейся недвижимости). Для молодых семей (если возраст одного из супругов не превышает 30 лет) действует государственная ипотека, предполагающая дополнительную субсидию за счет регионального бюджета;

- надежность. Перед тем как ипотека оформляется на имя заемщика, квартира или другой объект недвижимости подвергается проверке на юридическую «чистоту», которую осуществляет банк или страховая компания. Это является гарантией того, что право собственности на квартиру, приобретенную в кредит, не ограничено какими-либо запретами. Впоследствии не возникнет оснований для оспаривания законности сделки и признания ее недействительной;

- получение льгот по налогам. Ипотека позволяет воспользоваться правом на получение налогового вычета при уплате налога на доход физических лиц согласно пп. 2 п. 1 ст. 220 Налогового кодекса Российской Федерации.

Для молодых семей (если возраст одного из супругов не превышает 30 лет) действует государственная ипотека, предполагающая дополнительную субсидию за счет регионального бюджета;

Для молодых семей (если возраст одного из супругов не превышает 30 лет) действует государственная ипотека, предполагающая дополнительную субсидию за счет регионального бюджета;ПРЕИМУЩЕСТВА ПОКУПКИ КВАРТИР «ДОМСТРОЙ-БАРНАУЛ» С ПРИВЛЕЧЕНИЕМ ИПОТЕКИ

Приобретение квартиры в ипотеку в Барнауле от компании «Домстрой-Барнаул» имеет следующие преимущества:

- ускоренная процедура получения ипотеки. Жилая недвижимость, предлагаемая компанией «Домстрой-Барнаул» в кредит, прошла процедуру аккредитации, т. е. одобрена и проверена банками в качестве объектов кредитования. За счет этого процесс оформления ипотеки на квартиру в новостройке проходит быстрее;

- оказание консультирования по кредиту. Специалисты компании предоставляют своим клиентам необходимую информацию по получению ипотеки;

- выгодные финансовые вложения. Стоимость квартир в новых домах возрастает по мере приближения объекта к сдаче. Положительное изменение цен за время строительства здания компенсирует Вам часть процентов, уплаченных по ипотеке на новостройку;

- гарантия от застройщика. Компания «Домстрой-Барнаул» осуществляет свою деятельность по оформлению кредитов в соответствии с Федеральным законом № 214-ФЗ, защищающим права участников долевого строительства. Каждая квартира обеспечена гарантией со сроком до 5 лет;

- современные жилые комплексы. Концепция комфортного жилья «Домстрой-Барнаул» будет воплощена в новых микрорайонах города – в нагорной части, предполагается строительство комплекса многоэтажных жилых домов в окружении ленточного лесного бора, в центе города Барнаула по улице Интернациональной элитный дом с подземными парковками.

Жилая недвижимость, предлагаемая компанией «Домстрой-Барнаул» в кредит, прошла процедуру аккредитации, т. е. одобрена и проверена банками в качестве объектов кредитования. За счет этого процесс оформления ипотеки на квартиру в новостройке проходит быстрее;

Жилая недвижимость, предлагаемая компанией «Домстрой-Барнаул» в кредит, прошла процедуру аккредитации, т. е. одобрена и проверена банками в качестве объектов кредитования. За счет этого процесс оформления ипотеки на квартиру в новостройке проходит быстрее; Концепция комфортного жилья «Домстрой-Барнаул» будет воплощена в новых микрорайонах города – в нагорной части, предполагается строительство комплекса многоэтажных жилых домов в окружении ленточного лесного бора, в центе города Барнаула по улице Интернациональной элитный дом с подземными парковками.

Концепция комфортного жилья «Домстрой-Барнаул» будет воплощена в новых микрорайонах города – в нагорной части, предполагается строительство комплекса многоэтажных жилых домов в окружении ленточного лесного бора, в центе города Барнаула по улице Интернациональной элитный дом с подземными парковками.Уже сейчас вы можете приобрести квартиру в многоэтажных домах в микрорайоне с развитой инфраструктурой по улице А.Петрова 221 г, с внешними парковками, между «Ледоколом» и «Невским».

Получить дополнительную информацию о приобретении квартир в ипотеку в новостройках от компании «Домстрой-Барнаул» Вы можете позвонив по телефонам +7 (385) 2 50-10-84, 533–833 или по электронной почте [email protected].

5 видов ипотечных кредитов для покупателей жилья

Покупка дома — это увлекательно, но финансовая сторона дела может показаться подавляющей. Поднимите подбородок: выбор между различными типами ипотечного кредита не так уж и болезнен, если вы знаете этот жаргон. После того, как вы сделаете домашнее задание и определите бюджет и сумму первоначального взноса, а также проанализируете свой кредит, вы сможете лучше понять, какой кредит лучше всего подходит для ваших нужд.

После того, как вы сделаете домашнее задание и определите бюджет и сумму первоначального взноса, а также проанализируете свой кредит, вы сможете лучше понять, какой кредит лучше всего подходит для ваших нужд.

Вот некоторые из наиболее распространенных типов ипотечных кредитов.

1. Обычная ипотека

Обычная ипотека — это жилищная ссуда, которая не застрахована федеральным правительством. Есть два типа обычных ссуд: соответствующие и некондиционные ссуды.

Соответствующая ссуда просто означает, что сумма ссуды находится в максимальных пределах, установленных Федеральным агентством жилищного финансирования. Типы ипотечных ссуд, которые не соответствуют этим правилам, считаются несоответствующими ссудами. Крупные ссуды, представляющие собой крупные ипотечные ссуды, превышающие лимиты FHFA для различных округов, являются наиболее распространенным типом несоответствующей ссуды.

Как правило, кредиторы требуют, чтобы вы платили частную ипотечную страховку по многим обычным займам, когда вы вносите менее 20 процентов покупной цены дома.

Плюсы обычной ипотеки

- Можно использовать для первичного дома, второго дома или инвестиционной собственности

- Общие затраты по займам, как правило, ниже, чем по другим видам ипотеки, даже если процентные ставки немного выше

- Вы можете попросить своего кредитора отменить PMI, как только ваш капитал достигнет 20 процентов.

- Вы можете заплатить всего 3 процента по кредитам, обеспеченным Fannie Mae или Freddie Mac

Минусы обычных ипотечных кредитов

- Часто требуется минимальный балл FICO 620 или выше

- У вас должно быть соотношение долга к доходу от 45 до 50 процентов

- Вам, вероятно, придется заплатить PMI, если ваш первоначальный взнос составляет менее 20 процентов от продажной цены

- Важная документация, необходимая для подтверждения дохода, активов, первоначального взноса и занятости

Обычные ссуды идеальны для заемщиков с хорошей кредитной историей, стабильным доходом и стажем работы, а также первоначальным взносом не менее 3 процентов.

Джамбо-ипотека — это обычные типы ипотечных кредитов, которые не соответствуют лимитам ссуды. Это означает, что цена дома превышает лимит федерального кредита. На 2021 год максимальный соответствующий лимит кредита для домов на одну семью в большей части США составляет 548 250 долларов США. В некоторых регионах с высокими затратами потолок составляет 822 375 долларов. Крупные ссуды чаще встречаются в областях с более высокими затратами и, как правило, требуют более подробной документации для соответствия требованиям.

Плюсы крупной ипотеки

- Можно занять больше денег, чтобы купить дом в дорогом районе

- Процентные ставки, как правило, конкурентоспособны с другими традиционными кредитами

Минусы крупной ипотеки

- Необходим первоначальный взнос от 10 до 20 процентов

- Обычно требуется оценка FICO 700 или выше, хотя некоторые кредиторы принимают минимальную оценку 660

- У вас не может быть отношения долга к доходу выше 45 процентов

- Должен показать, что у вас есть значительные активы (обычно 10 процентов от суммы кредита) в наличных или сберегательных счетах

Кому подойдет?

Крупные ссуды имеют смысл для более состоятельных покупателей, приобретающих элитный дом. Крупные заемщики должны иметь кредит от хорошего до отличного, высокий доход и значительный первоначальный взнос. Многие авторитетные кредиторы предлагают крупные ссуды по конкурентоспособным ставкам. Имейте в виду: нужен ли вам крупный заем или нет, зависит исключительно от того, сколько вам нужно финансирования, а не от покупной цены собственности.

Крупные заемщики должны иметь кредит от хорошего до отличного, высокий доход и значительный первоначальный взнос. Многие авторитетные кредиторы предлагают крупные ссуды по конкурентоспособным ставкам. Имейте в виду: нужен ли вам крупный заем или нет, зависит исключительно от того, сколько вам нужно финансирования, а не от покупной цены собственности.

Вы можете использовать калькулятор банковской ставки, чтобы определить, сколько вы можете позволить себе потратить на дом.

3. Застрахованные государством ипотечные кредиты

Правительство США не является ипотечным кредитором, но играет определенную роль в том, чтобы помочь большему количеству американцев стать домовладельцами.Ипотечные кредиты выдают три государственных агентства: Федеральное жилищное управление (кредиты FHA), Министерство сельского хозяйства США (кредиты USDA) и Министерство по делам ветеранов США (кредиты VA).

- Ссуды FHA — эти типы жилищных ссуд, поддерживаемые FHA, помогают сделать домовладение возможным для заемщиков, у которых нет накопленного крупного первоначального взноса или нет безупречного кредита. Заемщикам необходим минимальный балл FICO 580, чтобы получить максимум 96,5% финансирования FHA с первоначальным взносом 3,5%; однако оценка 500 принимается, если вы опускаете не менее 10 процентов.Ссуды FHA требуют двух страховых взносов по ипотечному страхованию: одна выплачивается авансом, а другая выплачивается ежегодно в течение срока действия ссуды, если вы кладете менее 10 процентов, что может увеличить общую стоимость вашей ипотеки.

- ссуд USDA — ссуды USDA помогают заемщикам с умеренным и низким доходом покупать дома в сельской местности. Вы должны приобрести дом в районе, отвечающем критериям USDA, и соответствовать определенным пределам дохода, чтобы соответствовать требованиям. Некоторые ссуды USDA не требуют первоначального взноса для правомочных заемщиков с низкими доходами.

- ссуд VA — ссуды VA обеспечивают гибкую ипотечную ссуду под низкий процент для военнослужащих США (действительных и ветеранов) и их семей. Ссуды VA не требуют первоначального взноса или PMI, а затраты на закрытие обычно ограничены и могут быть оплачены продавцом. Комиссия за финансирование взимается с кредитов VA в виде процента от суммы кредита, чтобы помочь налогоплательщикам компенсировать затраты на программу. Этот сбор, а также другие затраты на закрытие могут быть включены в большинство ссуд VA или выплачены авансом при закрытии.

Заемщикам необходим минимальный балл FICO 580, чтобы получить максимум 96,5% финансирования FHA с первоначальным взносом 3,5%; однако оценка 500 принимается, если вы опускаете не менее 10 процентов.Ссуды FHA требуют двух страховых взносов по ипотечному страхованию: одна выплачивается авансом, а другая выплачивается ежегодно в течение срока действия ссуды, если вы кладете менее 10 процентов, что может увеличить общую стоимость вашей ипотеки.

Заемщикам необходим минимальный балл FICO 580, чтобы получить максимум 96,5% финансирования FHA с первоначальным взносом 3,5%; однако оценка 500 принимается, если вы опускаете не менее 10 процентов.Ссуды FHA требуют двух страховых взносов по ипотечному страхованию: одна выплачивается авансом, а другая выплачивается ежегодно в течение срока действия ссуды, если вы кладете менее 10 процентов, что может увеличить общую стоимость вашей ипотеки. Комиссия за финансирование взимается с кредитов VA в виде процента от суммы кредита, чтобы помочь налогоплательщикам компенсировать затраты на программу. Этот сбор, а также другие затраты на закрытие могут быть включены в большинство ссуд VA или выплачены авансом при закрытии.

Комиссия за финансирование взимается с кредитов VA в виде процента от суммы кредита, чтобы помочь налогоплательщикам компенсировать затраты на программу. Этот сбор, а также другие затраты на закрытие могут быть включены в большинство ссуд VA или выплачены авансом при закрытии.Плюсы ссуд, застрахованных государством

- Они помогут вам профинансировать дом, если вы не имеете права на получение обычного кредита

- Кредитные требования более мягкие

- Не нужен большой первоначальный взнос

- Они открыты для повторных и новых покупателей

Минусы ссуд, застрахованных государством

- Многие из этих ссуд имеют обязательные взносы по ипотечному страхованию, которые не могут быть отменены по некоторым ссудам

- У вас могут быть более высокие общие затраты по займам

- Ожидайте предоставления дополнительных документов, в зависимости от типа ссуды, для подтверждения права на получение кредита

Кому подойдет?

Застрахованные государством ссуды идеально подходят, если у вас небольшие сбережения наличных или невысокая кредитоспособность, и вы не можете претендовать на получение обычной ссуды. Займы VA обычно предлагают лучшие условия и большую гибкость по сравнению с другими типами займов для квалифицированных заемщиков.

Займы VA обычно предлагают лучшие условия и большую гибкость по сравнению с другими типами займов для квалифицированных заемщиков.

4. Ипотечные кредиты с фиксированной ставкой

Ипотечные кредиты с фиксированной процентной ставкой сохраняют одинаковую процентную ставку в течение всего срока действия ссуды, что означает, что ваш ежемесячный платеж по ипотеке всегда остается неизменным. Фиксированные займы обычно предоставляются сроком на 15, 20 или 30 лет.

Плюсы ипотечных кредитов с фиксированной процентной ставкой

- Ваши ежемесячные платежи по основной сумме и процентам остаются неизменными на протяжении всего срока действия кредита

- Вы можете более точно планировать другие расходы по месяцам

Минусы ипотечных кредитов с фиксированной процентной ставкой

- Вы, как правило, платите больше процентов с более долгосрочной ссудой

- Для создания собственного капитала в вашем доме требуется больше времени.

- Процентные ставки обычно выше, чем ставки по ипотечным кредитам с регулируемой процентной ставкой

Кому подойдет?

Если вы планируете оставаться в своем доме не менее семи-десяти лет, ипотека с фиксированной ставкой обеспечит стабильность ваших ежемесячных платежей.

5. Ипотека с регулируемой ставкой

В отличие от стабильных ссуд с фиксированной ставкой, ипотека с регулируемой ставкой (ARM) имеет колеблющиеся процентные ставки, которые могут повышаться или понижаться в зависимости от рыночных условий. Многие продукты ARM имеют фиксированную процентную ставку в течение нескольких лет, прежде чем кредит перейдет на переменную процентную ставку на оставшийся срок.Ищите ARM, который ограничивает, насколько может увеличиться ваша процентная ставка или ежемесячная ставка по ипотеке, чтобы у вас не возникли финансовые проблемы при возобновлении кредита.

Плюсы ипотечных кредитов с регулируемой процентной ставкой

- В первые несколько лет домовладения вы получите более низкую фиксированную ставку.

- Вы сэкономите значительную сумму денег на выплате процентов

Минусы ипотечных кредитов с регулируемой процентной ставкой

- Ваши ежемесячные платежи по ипотеке могут стать недоступными, что приведет к невыполнению кредита

- Стоимость дома может упасть через несколько лет, что затруднит рефинансирование или продажу вашего дома до возврата кредита

Кому подойдет?

Прежде чем получить ARM, вы должны быть готовы к определенному уровню риска.Если вы не планируете оставаться дома дольше нескольких лет, ARM может сэкономить вам много денег на выплате процентов.

Другие виды ипотечных кредитов

Помимо этих распространенных видов ипотечных кредитов, есть и другие типы, которые вы можете найти при поиске кредита. К ним относятся:

- Строительный кредит: Если вы хотите построить дом, строительный кредит может быть хорошим выбором. Вы можете решить, получить ли отдельную ссуду на строительство для проекта, а затем отдельную ипотеку для ее погашения, или объединить их вместе. Как правило, вам нужен более высокий первоначальный взнос по ссуде на строительство и доказательство того, что вы можете себе это позволить.

- Ипотека только с процентами: Ипотека с выплатой только процентов заемщик платит только проценты по ссуде в течение определенного периода времени. По истечении этого периода времени, обычно от пяти до семи лет, ваш ежемесячный платеж увеличивается, когда вы начинаете выплачивать основную сумму. С помощью этого типа ссуды вы не сможете так быстро накапливать капитал, поскольку первоначально вы платите только проценты.Эти ссуды лучше всего подходят для тех, кто знает, что они могут продать или рефинансировать, или для тех, кто может разумно рассчитывать позволить себе более высокий ежемесячный платеж позже.

- Воздушная ипотека: Другой тип жилищной ссуды, с которой вы можете столкнуться, — это воздушная ипотека, которая требует большого платежа в конце срока ссуды. Как правило, платежи производятся на 30-летний срок, но только на короткий период, например, на семь лет. По истечении этого времени вы внесете крупный платеж в счет непогашенного остатка, который может оказаться неуправляемым, если вы не подготовитесь.Вы можете использовать калькулятор ипотечного кредита, чтобы узнать, подходит ли вам этот вид кредита.

Как правило, вам нужен более высокий первоначальный взнос по ссуде на строительство и доказательство того, что вы можете себе это позволить.

Как правило, вам нужен более высокий первоначальный взнос по ссуде на строительство и доказательство того, что вы можете себе это позволить.Прежде чем переходить к ипотеке, внимательно изучите свое финансовое положение. Изучите свои обстоятельства и потребности и проведите исследование, чтобы знать, какие типы ипотечных кредитов с наибольшей вероятностью помогут вам в достижении ваших целей.

Основные виды ипотеки: видео-гид

Подробнее:

Узнайте о вариантах ссуды | Бюро финансовой защиты прав потребителей

Тип процентной ставки

Фиксированная или регулируемая ставка

Процентные ставки бывают двух основных типов: фиксированные и регулируемые.

Этот выбор влияет на:

- Может ли измениться ваша процентная ставка

- Может ли измениться ваша ежемесячная основная сумма долга и проценты, а также его сумма

- Сколько процентов вы будете платить в течение срока кредита

Сравните ваши варианты процентной ставки

Что нужно знать

Ваши ежемесячные платежи с большей вероятностью будут стабильными при использовании ссуды с фиксированной ставкой, поэтому вы можете предпочесть этот вариант, если вы цените уверенность в своих расходах по кредиту в долгосрочной перспективе. При использовании ссуды с фиксированной процентной ставкой ваша процентная ставка и ежемесячная выплата основной суммы и процентов останутся прежними. Ваш общий ежемесячный платеж может измениться — например, если ваши налоги на недвижимость, страхование домовладельца или ипотечное страхование могут вырасти или упасть.

При использовании ссуды с фиксированной процентной ставкой ваша процентная ставка и ежемесячная выплата основной суммы и процентов останутся прежними. Ваш общий ежемесячный платеж может измениться — например, если ваши налоги на недвижимость, страхование домовладельца или ипотечное страхование могут вырасти или упасть.

Ипотека с регулируемой процентной ставкой (ARM) менее предсказуема, но может быть дешевле в краткосрочной перспективе. Вы можете рассмотреть этот вариант, если, например, вы планируете снова переехать в течение начального фиксированного периода ARM. В этом случае будущие корректировки ставок могут не повлиять на вас.Однако, если вы останетесь в своем доме дольше, чем ожидалось, вы можете заплатить намного больше. В более поздние годы ARM ваша процентная ставка изменяется в зависимости от рынка, а ваш ежемесячный платеж по основной сумме и процентам может значительно вырасти, даже вдвое. Подробнее

Изучите ставки для различных типов процентных ставок и убедитесь сами, как начальная процентная ставка по ARM сравнивается со ставкой по ипотеке с фиксированной ставкой.

Понимание ипотечных кредитов с регулируемой ставкой (ARM)

Большинство ARM имеют два периода.В течение первого периода ваша процентная ставка фиксирована и не изменится. Во время второго периода ваша ставка регулярно повышается и понижается в зависимости от рыночных изменений. Узнайте больше о том, как меняются регулируемые ставки. Большинство ARM имеют 30-летний срок кредита.

Вот как будет работать пример ARM:

5/1 ипотека с регулируемой ставкой (ARM)

УARM могут быть другие конструкции.

Некоторые ARM могут корректироваться чаще, и нет стандартного способа описания этих типов ссуд.Если вы подумываете о нестандартной структуре, обязательно внимательно прочтите правила и задайте вопросы о том, когда и как можно изменить ставку и платеж.

Понять мелкий шрифт.

ARM включают особые правила, определяющие, как работает ваша ипотека. Эти правила определяют, как рассчитывается ваша ставка и насколько можно изменить ставку и платеж. Не все кредиторы соблюдают одни и те же правила, поэтому задавайте вопросы, чтобы убедиться, что вы понимаете, как эти правила работают.

ARM, продаваемые людям с более низким кредитным рейтингом, как правило, более рискованны для заемщика.

Если ваш кредитный рейтинг составляет около 600 или ниже, вам могут быть предложены ARM, которые содержат рискованные функции, такие как более высокие ставки, ставки, которые изменяются чаще, штрафы за предоплату и остатки по кредитам, которые могут увеличиваться. Проконсультируйтесь с несколькими кредиторами и получите расценки на ссуду FHA. Затем вы можете сравнить все свои варианты.

8 Типы ипотечных ссуд для покупателей и рефинансирующих организаций

Существует много типов ипотечных ссуд, и они предназначены для удовлетворения широкого круга потребностей заемщиков.

Вы увидите преимущества каждого типа ипотеки, перечисленных ниже, и того, для какого заемщика она лучше всего подходит. Эта страница завершается глоссарием терминов, описывающих различные типы ипотечных кредитов.

1. 30-летняя ипотека с фиксированной ставкой

30-летняя ипотека с фиксированной ставкой — это жилищный заем с процентной ставкой, которая устанавливается на весь 30-летний срок.

Подходит для: покупателей жилья, которые хотят меньшую ежемесячную плату за счет растянутого погашения в течение длительного времени.Фиксированная ставка делает платежи предсказуемыми. Фиксированный 30-летний период дает гибкость для более быстрого погашения кредита за счет добавления к ежемесячным платежам.

2. 15-летняя ипотека с фиксированной ставкой

15-летняя ипотека с фиксированной ставкой имеет процентную ставку, которая остается неизменной в течение 15-летнего срока.

Процентная ставка устанавливается на весь срок действия кредита.

Более низкая процентная ставка, чем по долгосрочным кредитам.

Более высокий ежемесячный платеж, чем при 30-летних ссудах, при меньшей общей сумме процентов.

Подходит для: перефинансирующих организаций и покупателей жилья, которые хотят увеличить капитал и быстрее погасить ссуду. Платежи предсказуемы, потому что процентная ставка не меняется. Поскольку заемщик платит проценты за меньшее количество лет, общие процентные выплаты меньше.

3. Ипотека с регулируемой ставкой

Ипотека с регулируемой ставкой — это жилищный заем с начальной ставкой, которая фиксируется на определенный период, а затем периодически корректируется. Например, ARM 5/1 имеет процентную ставку, которая устанавливается на первые пять лет, а затем корректируется ежегодно.Узнайте о плюсах и минусах ипотечных кредитов с регулируемой процентной ставкой.

Первоначальная «тизерная ставка» ниже, чем по большинству других займов, поэтому ежемесячные платежи на первых порах сравнительно ниже.

Начальные ставки часто могут быть заблокированы на один, пять, семь или 10 лет.

Подходит для: покупателей жилья, которые не планируют получать ипотеку в течение длительного времени или полагают, что процентные ставки будут ниже в будущем.

4. Ипотека FHA

Подходит для: Заемщиков с более низким кредитным рейтингом и первоначальным взносом менее 20%.

Отчет о кредитных операциях без проблем

Последние данные о кредитоспособности, включая баллы, всегда под рукой. Узнавайте об изменениях, получайте советы экспертов.

5. Ипотека VA

Авансовый платеж не требуется.

Подходит для: заемщиков с военной квалификацией, которые ценят низкую процентную ставку и отсутствие минимального первоначального взноса.

6. Ипотека USDA

Для большинства свойств первоначальный взнос не требуется.

Также доступны ссуды и гранты на улучшение жилищных условий.

Применяются ограничения на доход и максимальная стоимость имущества.

Подходит для: покупателей с доходом из сельской местности и некоторых пригородов, которые хотят получить низкий или нулевой первоначальный взнос.

7. Джамбо-ипотека

Может иметь фиксированные или регулируемые ставки.

Часто требуется кредитный рейтинг 700 или выше.

Обычно требуется первоначальный взнос в размере 10% и более.

Подходит для: покупателей дорогих домов и владельцев, которые хотят рефинансировать огромные ипотечные кредиты.

8. Ипотека с выплатой только процентов

Ипотека с выплатой только процентов требует выплат только по процентной ставке кредитора. Остаток или основная сумма кредита не уменьшается в течение периода выплаты только процентов.

Может быть подходящим для заемщиков, которые достаточно дисциплинированы для периодических платежей по основной сумме долга.

Полезно для покупателей жилья, которые не планируют оставаться в доме надолго.

Заемщики должны будут продемонстрировать кредиторам значительные активы или доказанную платежеспособность.

Подходит для: Заемщиков с высоким ежемесячным денежным потоком, растущим доходом, большой денежной экономией или доходом, который меняется от месяца к месяцу. Также для тех, кто получает большие годовые бонусы, они могут использовать для выплаты основного баланса.

Прочие условия ипотеки

Теперь вы знаете, с какими видами ипотечных кредитов вы, вероятно, столкнетесь при покупке дома.Вот четыре подмножества типов ипотеки, о которых вы можете услышать по ходу дела: