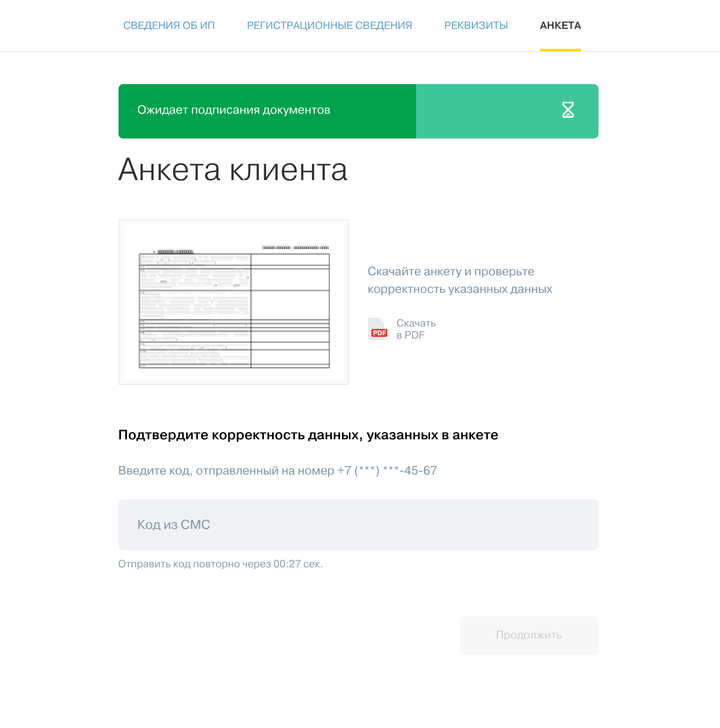

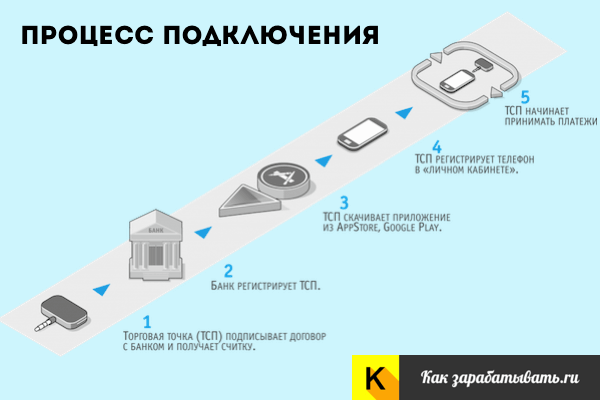

Как подключить интернет-эквайринг: пошаговая инструкция

Основных два: эквайринг напрямую от банка и платёжные сервисы-агрегаторы. Вот их ключевые отличия:

Комиссия агрегаторов выше, так как они — посредники между банком и клиентом и не совершают расчёты сами, а пользуются платёжными шлюзами, которые предоставляют им банки.

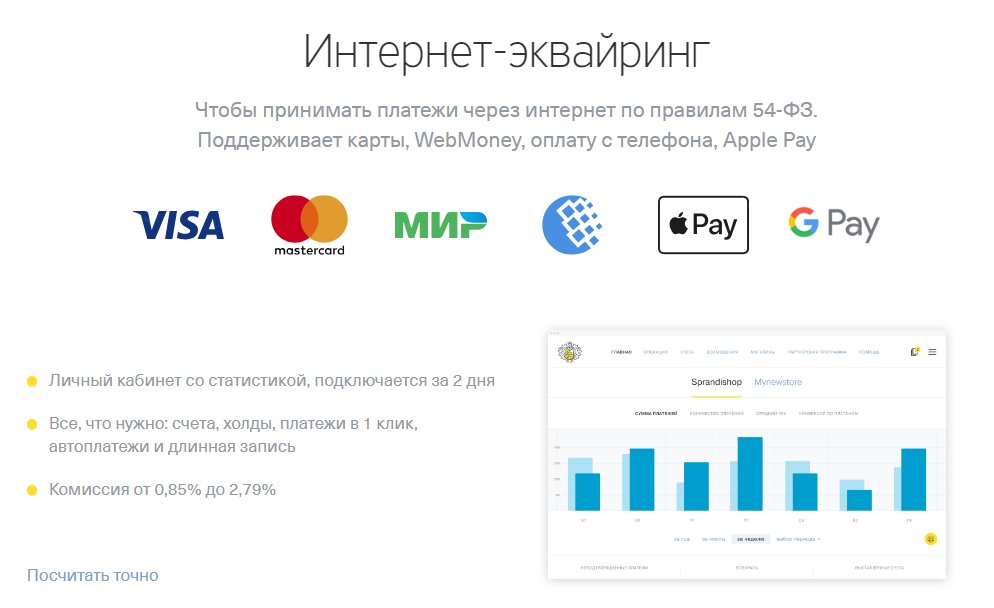

Эквайринг позволяет покупателю платить только банковскими картами, а платёжные сервисы — ещё и с помощью электронных кошельков.

Агрегаторы выигрывают только в том случае, если

вам важно предложить клиенту максимум вариантов оплаты.

Не важно, кто платит картой: клиент или неклиент банка, эквайринг которого вы подключили, — уровень надёжности и скорость операций одинаковы. Разница только в техническом отношении: при оплате клиентами банка информация о платеже обрабатывается в собственном процессинговом центре банка, а во втором случае подключается ещё и платёжная система, например, Visa, которая передаёт данные другому банку, выпустившему карту.

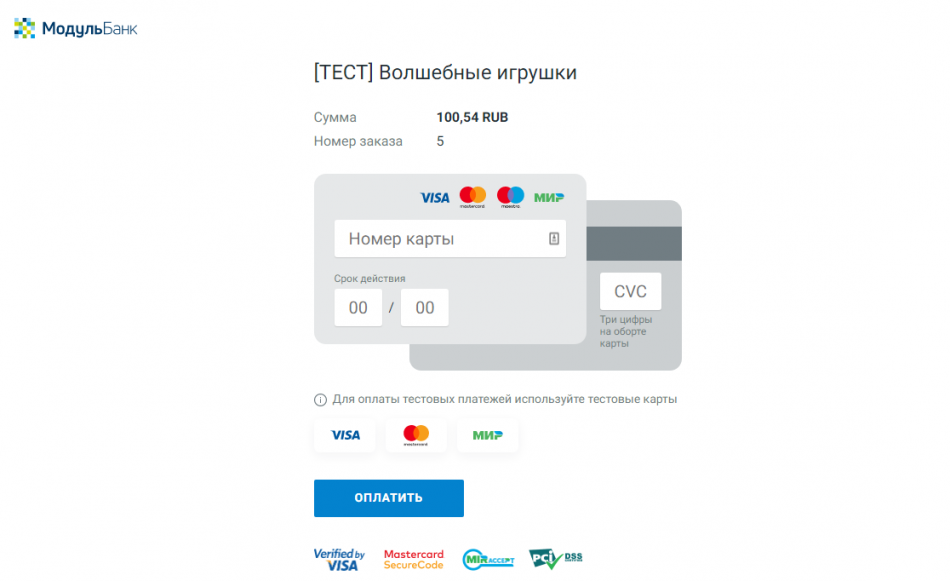

Качество интернет-эквайринга зависит от работы платёжного шлюза — программного модуля, который позволяет проводить оплату.

Наверняка вам знакома вот такая

страничка, которая появляется, как только вы нажимаете «Оплатить» на сайте.

Есть два ключевых показателя: бесперебойность работы шлюза и конверсия — отношение числа перешедших на страничку оплаты к числу тех, кто завершил её.

На конверсию странички влияют характеристики шлюза. Например, она повышается, если форма:

- удобна для пользователя, особенно на мобильных экранах;

- поддерживает Apple Pay и Google Pay;

- подгружает данные в форму автоматически, если клиент уже платил картой на этом сайте;

- определяет платёжную систему, чтобы клиент не перепутал карты.

Не можем не похвастаться: конверсия страницы платёжного шлюза СберБизнеса одна из лучших на рынке — 99 %.

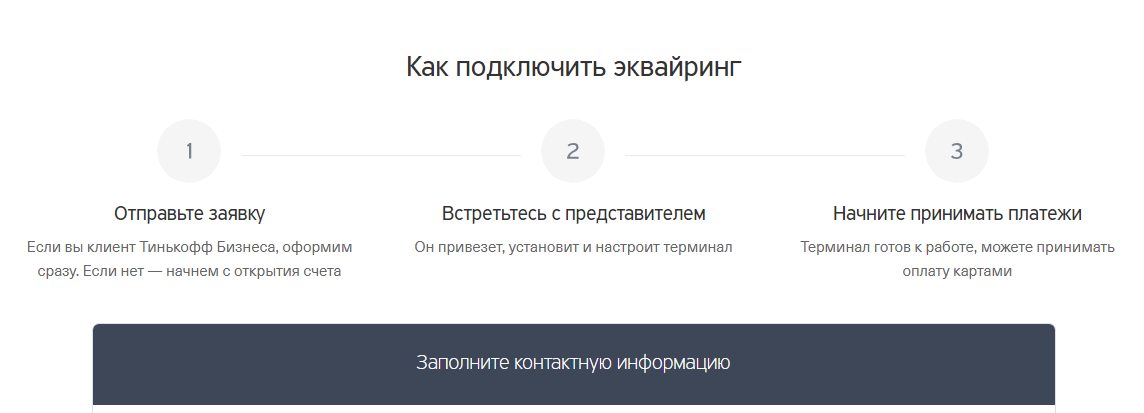

В разных банках этапы подключения эквайринга могут отличаться. Рассказываем, как подключить интернет-эквайринг в СберБизнесе.

На стоимость эквайринга влияют:

- оборот в месяц

У эквайринга СберБизнеса динамическая система ставок. Это значит, что ставка комиссии автоматически пересчитывается каждый месяц, и чем больше вы продаёте, тем ниже процент.

Способ интеграции платёжного шлюза зависит

от того, «самописный» сайт или нет. Если при создании сайта использовали

сервис-конструктор или одну из популярных систем управления — CMS (также

их называют «движками»), мы предложим подходящий готовый модуль. Достаточно загрузить

его на сайт и настроить по инструкции, а техподдержка Сбербанка

поможет.

Если при создании сайта использовали

сервис-конструктор или одну из популярных систем управления — CMS (также

их называют «движками»), мы предложим подходящий готовый модуль. Достаточно загрузить

его на сайт и настроить по инструкции, а техподдержка Сбербанка

поможет.

Если сайт самописный, то есть создавался без использования CMS, понадобится помощь программиста. Та же ситуация, если нужен iframe — способ встроить форму оплаты и адаптировать её дизайн так, чтобы у пользователя было ощущение, что он остаётся на сайте и никуда не переходит. В этом случае мы передадим вам API — программный интерфейс, который описывает команды передачи данных, а вы настроите всё по инструкции.

Если у вас нет

сайта, вы всё равно можете подключить оплату картами и отправлять клиентам ссылку

на платёжную страницу через соцсети и мессенджеры.

Вы скачиваете готовый модуль или API для необходимых доработок, а мы оказываем активную круглосуточную поддержку. Когда всё готово, тестируете платёжный шлюз: берёте данные тестовых карт и проводите оплату.

Если всё в порядке, вы сообщаете эту радостную новость менеджеру и уже спустя несколько часов сможете принимать оплату картами по-настоящему.

Подробнее о том, как работает интернет-эквайринг, читайте здесь , а о тарифах — на странице сайта.

Как подключить интернет-эквайринг — «Единая касса» Wallet One

Эквайринг – это банковская услуга, позволяющая торговым предприятиям принимать оплату по банковским картам. Это самый популярный способ платежа в России, поэтому сегодня предприятия малого бизнеса всё чаще задаются вопросом, эквайринг какого банка лучше выбрать.

Это самый популярный способ платежа в России, поэтому сегодня предприятия малого бизнеса всё чаще задаются вопросом, эквайринг какого банка лучше выбрать.

Теперь расскажем обо всём подробнее.

Для интернет-магазинов и других предприятий малого бизнеса, работающих в интернете, актуален интернет-эквайринг, который позволяет принимать платежи по пластиковым картам через интернет с помощью специально разработанного web-интерфейса. При подключении интернет-эквайринга важно внимательно выбирать не только банк-эквайер, который будет осуществлять расчёты по операциям, совершаемым с использованием банковских карт, нужно также уделить особое внимание выбору платёжного сервиса, который будет обеспечивать безопасность платежей.

Как подключить интернет-эквайринг

Подключение организаций электронной коммерции банком-эквайером происходит при технической поддержке сервис-провайдеров, которые обеспечивают безопасность платежей в интернет-магазине. Одним из таких сервис-провайдеров является платёжная система Wallet One, с помощью которой можно подключить эквайринг к интернет-магазину на лучших условиях.

Подключение интернет-эквайринга происходит в несколько этапов:

- Интернет-магазин обращается к провайдеру услуг (системе электронных платежей) – например, Wallet One, Робокасса, Яндекс.Касса, PayOnline и т.д.

- Выбрав платёжный сервис, интернет-магазин регистрируется на сайте системы электронных платежей, например, здесь.

- Провайдер услуг отправляет в банк заявку на подключение интернет-эквайринга к магазину или сервису.

- Банк обрабатывает заявку и, уточнив все детали, интернет-магазин подписывает договор на интернет-эквайринг и начинает принимать к оплате пластиковые карты. А в случае подключения эквайринга через «Единую кассу» Wallet One, помимо банковских карт, будет доступно ещё около 100 способов приёма платежей.

Безопасность платежей при интернет-эквайринге

Скорость, удобство и безопасность расчётов по картам при эквайринге обеспечивает специальное оборудование и программное обеспечение. Процессинговый центр – ядро любого эквайринга – это автоматизированная система, которая обрабатывает информацию, получаемую с карт, обеспечивает связь и координирует расчёты между участниками транзакции: эмитентом и эквайером, то есть клиентом и предприятием. Платёжная система Wallet One лицензируется надзорным органом в каждой стране присутствия и полностью безопасна, поскольку использует стандарт безопасности PCI DSS, SSL-протокол, системы безопасности Verified by Visa и MasterCard SecureCode. Кроме того, в Wallet One встроена антифрод-система, предназначенная для выявления мошеннических платежей.

Платёжная система Wallet One лицензируется надзорным органом в каждой стране присутствия и полностью безопасна, поскольку использует стандарт безопасности PCI DSS, SSL-протокол, системы безопасности Verified by Visa и MasterCard SecureCode. Кроме того, в Wallet One встроена антифрод-система, предназначенная для выявления мошеннических платежей.

В рамках интернет-эквайринга сервис-провайдеры предлагают широкий

спектр услуг для предприятий электронной торговли:

- Персональный счёт

- Виртуальный терминал

- Полный набор методов предотвращения мошенничества

- Формирование авторизационного запроса или передача файла финансовых транзакций эквайеру для дальнейшего проведения взаиморасчетов

- Формирование возвратных платежей

- Мультивалютные платежи

- Клиентская и техническая поддержка 24/7

- Стандарты безопасности

- Высокий уровень обслуживания

- Развитие отношений с компаниями, предоставляющими дополнительные услуги, для увеличения лояльности клиентов.

Какие преимущества даёт бизнесу интернет-эквайринг

- увеличение потока клиентов, поскольку большинство покупателей в интернете предпочитают оплачивать услуги банковскими картами;

нет расходов на инкассацию - безопасность и удобство (курьеру не нужно возить с собой наличные для сдачи)

- снижается риск потерять покупателя из-за необходимости искать платёжные терминалы или снимать наличные для оплаты покупок.

Доказано, что покупатели более склонны к спонтанным приобретениям и легче тратят деньги, расплачиваясь по картам. Если вы заинтересовались интернет-эквайрингом, в разделе «Единая касса» вы узнаете, как подключить к интернет-магазину приём платежей по картам на выгодных условиях. Познакомиться с тарифами на интернет-эквайринг можно во вкладке «Тарифы» или по ссылке.

Читайте также

В июле 2017 года в правовую силу вступил Федеральный закон №54, целью которого был переход на новую контрольно-кассовую технику для полной отчетности перед налоговой.

Читать далее

В этом году из-за ФЗ-54 наступает пора перемен, которые затрагивают весь денежный бизнес, в том числе и онлайн-маркеты. Они наряду с остальными магазинами обязаны использовать контрольно-кассовые машины нового образца.

Читать далее54-ФЗ несет множество изменений. Например, теперь все предприниматели, имеющие дело с бизнесом, в основе которого лежат денежные операции, вынуждены использовать контрольно-кассовую технику нового образца.

Читать далееВ этом году происходит масса перемен в правилах работы абсолютно всех предпринимателей вследствие редакции ФЗ-54, который вынуждает всех использовать онлайн-кассы нового поколения, что способны передавать информацию в Федеральную налоговую службу в реальном времени.

Читать далееДеятельность курьеров необходима для нормального функционирования интернет-магазинов. Новая реформа непосредственно затронула их деятельность, обязывая использовать онлайн-кассы.

Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.

Читать далее

Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.

Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.Выбираем интернет-эквайринг для оплаты на сайте

В статье рассматривается вариант выбора организации, оказывающей услуги интернет-эквайринга для корпоративных клиентов, одновременно осуществляющей расчеты и техническое подключение без привлечения сторонних процессинговых компаний.

1. Кто имеет право оказывать услуги интернет-эквайринга?

Многочисленные публикации на тему приема платежей в интернете подробно описывают, в основном, общие вопросы выбора контрагента, оказывающего услуги интернет-эквайринга, редко уделяя внимание юридическим вопросам взаимоотношений между участниками процесса.

Попробуем чуть подробнее остановиться на юридических вопросах.

По смыслу операции интернет-эквайринг – это безналичный перевод денежных средств с банковской карты в пользу поставщика товаров или услуг.

На банковской карте денежные средства не хранятся и не учитываются, реквизиты банковской карты являются инструментом управления денежными средствами, находящимися на банковском счете (классические дебетовые или кредитные карты) или денежными средствами, предварительно предоставленными физическим лицом кредитной организации, без открытия банковского счета (предоплаченные карты).

В Российской Федерации безналичные услуги (с открытием или без открытия банковского счета) перевода денежных средств могут

оказывать исключительно кредитные организации.

Из этого следует, что наличие договора с кредитной организацией на получение безналичных платежей через интернет-ресурсы является для поставщика товаров и услуг обязательным. Денежные средства при этом могут быть зачислены исключительно на банковский расчетный счет поставщика товаров или услуг, кроме операций по возврату денежных средств.

Иногда, для того чтобы «докопаться» до «истины», с кем же будет заключен договор, требуется много времени на внимательное изучение всех страниц сайта в поисках договора или прямой информации о том, кто же «стоит» за платежным сервисом.

На рынке есть предложения от компаний, не имеющих банковскую лицензию, по приему платежей банковскими картами в интернете. Схема проста – компания предлагает данные услуги от своего имени, фактически получая деньги от банка-эквайера на свой расчетный

счет (например на ООО «Ромашка»). В этом случае клиент при оплате банковской картой увидит, что получателем платежа является

не ваш интернет-магазин, а ООО «Ромашка». В банковской выписке клиента по карточным операциям будет указана то же ООО «Ромашка».

Схема проста – компания предлагает данные услуги от своего имени, фактически получая деньги от банка-эквайера на свой расчетный

счет (например на ООО «Ромашка»). В этом случае клиент при оплате банковской картой увидит, что получателем платежа является

не ваш интернет-магазин, а ООО «Ромашка». В банковской выписке клиента по карточным операциям будет указана то же ООО «Ромашка».

Чем привлекательна такая схема для магазина? Вывод полученных денежных средств ООО «Ромашка» может осуществить на любые платежные

инструменты: банковские счета, банковские карты, счета по учету электронных денежных средств (Yandex.Money,), на электронные

чеки (WebMoney). Однако данная схема подпадает под определение незаконной банковской деятельности с точки зрения правовой

ответственности самой ООО «Ромашка», действия получателя денежных средств (поставщика товаров и слуг) могут быть квалифицированы

как операции, конечной целью которых является уход от налогообложения.

Заключая договор на прием платежей с компанией, не имеющей банковской лицензии, все риски деятельности этой компании перекладываются на получателя денежных средств.

С учетом того, что ЦБ РФ будет предпринимать в 2014 году меры по «зачистке» рынка от подобных посредников, существует вероятность потери денег при работе подобным образом. Хотя конечно «свистопляска» с отзывом лицензий у банков тоже не добавляет оптимизма.

2. Особенности оказания кредитными организациями услуг по приему платежей в интернете альтернативными способами

Бурное развитие альтернативных способов оплаты в РФ привело к формированию мнения, что для успешного ведения бизнеса, интернет-ресурс

должен принимать все возможные способы оплаты.

Появился термин «платежный агрегатор» – организация, предоставляющая возможность интернет-ресурсу принимать денежные средства различными способами по единому договору. С юридической точки зрения, в случае заключения одного договора на прием платежей разными способами, «платежный агрегатор» должен быть кредитной организацией.

Для оказания «агрегаторских» услуг кредитная организация заключает соответствующие договоры с банками, мобильными операторами и другими участниками рынка, предоставляющими возможность оплаты альтернативными способами.

3. С кем заключается договор?

В случае с классическими банками такого вопроса не возникает, услуга интернет-эквайринга предлагается на сайте кредитной организации,

очевидно, что договор будет заключаться с ней.

Рынок интернет-эквайринга еще не достиг «зрелости», прежде всего, это проявляется в отсутствии публичных тарифов и окончательных условий, публикуемых в открытом доступе большинством кредитных организаций. «Альфа-Банк», «Русский стандарт», «ВТБ-24», «Сбербанк РФ», «ПСКБ», «КИТ-финанс» и другие банки указывают лишь общую информацию о возможности предоставления услуги интернет-эквайринга, предлагая на сайте оставить контактную информацию для последующего общения и определения условий работы. Многие банки для обеспечения информационного взаимодействия привлекают сторонние процессинговые компании, в этом случае договор на услуги интернет-эквайринга будет либо трехсторонним, либо договоров придется заключать несколько.

Большая часть классических банков, оказывающих услуги интернет-эквайринга, не предлагает возможность получения оплаты альтернативными

способами.

Отдельную нишу занимают кредитные организации, предоставляющие сервис не только интернет-эквайринга, но и возможность получения оплаты другими способами, при этом они предлагают платежные услуги на отдельных сайтах под брендированным наименованием. Для них данный вид бизнеса является одним из основных, и они с готовностью рассказывают на своих интернет ресурсах о всех существенных деталях будущего взаимодействия.

4. Документы

Какие документы требуются для заключения договора с кредитной организацией на интернет-эквайринг?

Требования у всех разные, и это неудивительно. Например, для открытия банковского счета во всех банках (за редким исключением)

с вас возьмут стандартный перечень. Это понятно: он определен инструкцией ЦБ РФ №28-И.

Это понятно: он определен инструкцией ЦБ РФ №28-И.

Кредитная организация, заключая договор на прием платежей (скорее всего, в названии договора будут фигурировать формулировки о переводах без открытия счета и информационно-технологическом взаимодействии), как правило, не требует открытия у себя банковского счета, поэтому законодательно установленного перечня документов нет.

Кредитная организация при составлении перечня документов для подключения услуги интернет-эквайринга будет руководствоваться

внутренними документами и представлениями, основанными на действующем законодательстве. Информация о требуемом пакете документов,

о способах их заверения и о порядке обмена документами должны быть доступны на сайте кредитной организации.

5. Интересные тарифы

Мнение о том, что для получения наиболее выгодного предложения по тарифам интернет- ресурс должен заключать прямые договоры по всем способам оплаты, является верным только отчасти. Для некоторых платежных методов получение более выгодных ставок, чем может предложить «платежный агрегатор», возможно только при условии достижения определенного объема совершаемых операций.

Рынок интернет-эквайринга крайне конкурентный с точки зрения «легкости» выбора контрагента.

Причина в том, что для подключения услуги не требуется физическое присутствие банковского офиса в регионе, где располагается

персонал интернет-ресурса, не нужно никуда приходить, подключение и сама услуга предоставляется через интернет.

Привлечение клиента кредитная организация осуществляет либо через прямые продажи (выставки, телефонные переговоры), либо через рекламу услуги в интернете; подписанные документы могут быть присланы по почте.

Хотя тарифы точно не являются единственным определяющим фактором при выборе, с кем работать, размер комиссий очень важен. Сделав правильный выбор, интернет-магазин будет нести меньше расходов – при этом делать-то ничего не нужно, главное – на начальном этапе правильно выбрать с кем работать, если необходимо – договориться на индивидуальные условия оказания услуги.

Размер комиссии чаще всего будет зависеть от конкретного способа оплаты, самые высокие ставки при оплате со счетов мобильных

операторов, самые низкие – банковский и почтовый перевод.

Для большинства интернет-проектов основным способом оплаты за продаваемые товары или услуги будет банковская карта. Доля оплат картами будет составлять 75-85% от общего оборота при онлайн оплате.

Поэтому, выбирая с кем работать, прежде всего, надо обращать внимание на размер комиссии по банковским картам. Возможно, вам предложат минимальные тарифы по альтернативным способам, однако, простая арифметика подсказывает, что лучшая комиссия должна быть по операциям, имеющим наибольшую долю в обороте.

Еще одним примером «заманивания» клиента является низкая комиссия на входе, одновременно с дополнительной комиссией за перевод

принятых платежей (вывод) на банковский счет. Итоговая комиссия за операцию в этом случае будет, скорее всего, выше – поэтому,

принимая решение с кем работать, необходимо внимательно смотреть на совокупность тарифов.

Итоговая комиссия за операцию в этом случае будет, скорее всего, выше – поэтому,

принимая решение с кем работать, необходимо внимательно смотреть на совокупность тарифов.

6. Техническая интеграция

Для распространенных CMS (систем управления сайтом), скорее всего, можно будет использовать готовый платежный модуль, для уникального интернет-ресурса потребуется провести полноценную интеграцию через API (интерфейс программирования приложений), предоставленный «платежным агрегатором». Информация о наличии разработанных готовых модулях для CMS доступна как на информационном ресурсе платежного агрегатора, так и на сайтах компаний разработчиков CMS.

Услуги по подключению вполне можно доверить внешнему программисту, привлеченному на выполнение разовой работы, например, через

«фрилансовые» ресурсы. Сроки выполнения работы будут зависеть от его квалификации и, как правило, составят несколько рабочих

дней. Интеграция с «платежным агрегатором» позволит в рамках одного технического решения принимать оплату всеми предлагаемыми

способами оплаты, в соответствии с заключенным договором.

Сроки выполнения работы будут зависеть от его квалификации и, как правило, составят несколько рабочих

дней. Интеграция с «платежным агрегатором» позволит в рамках одного технического решения принимать оплату всеми предлагаемыми

способами оплаты, в соответствии с заключенным договором.

7. Делаем правильный выбор

- выбираем нужные способы оплаты для интернет-ресурса;

- выбираем среди публичных предложений несколько, удовлетворяющих по размерам комиссии по банковским картам, при этом, для плательщика проведение операции должно быть бесплатным;

- анализируем требуемый пакет документов для заключения договора;

- анализируем трудоемкость и стоимость технической интеграции;

- анализируем наличие поддержки плательщиков в режиме 24х7 – плательщик не должен остаться один на один с возможной проблемой при совершении оплаты;

- сравниваем платежные формы – плательщику должно быть удобно и понятно;

- общаемся с менеджерами кредитной организации, отвечающими за подключение – проверяем скорость реагирования на запросы, качество и полноту ответов, пытаемся получить индивидуальный тариф;

- принимаем решение и подключаемся;

- при достижении значительных объемов операций повторно запрашиваем у кредитной организации индивидуальные условия.

Автор — Елена Горбова. Оригинал статьи — на сайте shopolog.ru

Интернет-эквайринг для ип и юридических лиц

Какова процентная ставка?

Ставка подбирается индивидуально для каждого клиента банка и зависит от оборота, среднего чека и сферы деятельности организации.

Каковы сроки подключения?

Срок подключения эквайринга на ваш сайт зависит от его системы управления (CMS).

Карты каких платежных систем поддерживаются?

Visa, MasterCard, МИР.

Адаптирована ли ваша страница под мобильное приложение?

Да, страница оплаты адаптирована для просмотра на мобильных устройствах.

Обязательно ли наличие расчетного счета в ПСБ?

Нет, однако если вы являетесь действующим клиентом ПСБ с открытым расчетным счетом, то зачисление денежных средств на него произойдет на следующий день. Если счет открыт в другом банке, то на следующий рабочий день.

Возможно ли выставлять счета на оплату и отправлять их на e-mail клиента?

Да, выставление счета на оплату возможно через личный кабинет интернет-эквайринга

У ПСБ свой процессинг?

Да, мы используем программное обеспечение собственной разработки.

Есть ли у ПСБ дополнительная комиссия?

Нет, дополнительная комиссия не взимается.

Где можно отслеживать операции?

Вы можете отслеживать операции в личном кабинете интернет-эквайринга.

Возможен ли доступ в личный кабинет для нескольких сотрудников и возможно ли разграничить права доступа?

Да, управлять списком сотрудников и правами доступа вы можете в разделе личного кабинета интернет-эквайринга.

Есть ли у вас брендирование?

Да.

Есть ли предавторизация?

Да.

Есть ли рекарринг?

Да, настроить автоматическое списания денежных средств с банковских карт (рекарринг) можно в разделе личного кабинета интернет-эквайринга.

Какую отчетность предоставляет банк?

Направляется ежедневный реестр по обработанным операциям.

Интернет-эквайринг

× В соответствии с требованиями Федерального закона от 27.07.2006 г. № 152-ФЗ «О персональных данных» выражаю согласие на обработку ПАО «МТС-Банк» (далее — Банк) местонахождение: 115432, г. Москва, пр-кт. Андропова, д.18, корп.1 своих персональных данных без оговорок и ограничений, совершение с моими персональными данными действий, предусмотренных п.3 ч.1 ст.3 Федерального закона от 27.07.2006 г. №152-ФЗ «О персональных данных», и подтверждаю, что, давая такое согласие, действую свободно, по своей воле и в своих интересах. Настоящее согласие дается для целей: продвижения услуг Банка или третьих лиц на рынке путем осуществления прямых контактов с помощью связи, получения рекламной информации по почте и по сетям электросвязи (в том числе по телефону, мобильной связи и электронной почте), принятия Банком решения о возможности заключения договоров о предоставлении банковских услуг и распространяется на следующую информацию: фамилия, имя, отчество, год, месяц, дата и место моего рождения, пол, паспортные данные и иные данные документов, удостоверяющих личность, СНИЛС, адрес (регистрации, фактического проживания), фото- и видеоизображения, семейное, имущественное положение, образование, профессия, сведения о занятости, доходах и расходах, данные о родителях, супругах, детях и иных родственниках, номер телефона (мобильный, стационарный, рабочий), адрес электронной почты, а также иные полученные от меня персональные данные (далее – Персональные данные). Под обработкой Персональных данных понимается совершение Банком операций с Персональными данными, включая сбор, систематизацию, накопление, хранение, уточнение, использование, передачу, блокирование, уничтожение, в т.

Настоящее согласие дается для целей: продвижения услуг Банка или третьих лиц на рынке путем осуществления прямых контактов с помощью связи, получения рекламной информации по почте и по сетям электросвязи (в том числе по телефону, мобильной связи и электронной почте), принятия Банком решения о возможности заключения договоров о предоставлении банковских услуг и распространяется на следующую информацию: фамилия, имя, отчество, год, месяц, дата и место моего рождения, пол, паспортные данные и иные данные документов, удостоверяющих личность, СНИЛС, адрес (регистрации, фактического проживания), фото- и видеоизображения, семейное, имущественное положение, образование, профессия, сведения о занятости, доходах и расходах, данные о родителях, супругах, детях и иных родственниках, номер телефона (мобильный, стационарный, рабочий), адрес электронной почты, а также иные полученные от меня персональные данные (далее – Персональные данные). Под обработкой Персональных данных понимается совершение Банком операций с Персональными данными, включая сбор, систематизацию, накопление, хранение, уточнение, использование, передачу, блокирование, уничтожение, в т. ч. информационных системах Банка. Подтверждаю, что указание моего СНИЛС является поручением Банку на получение и согласием на последующую обработку (в том числе автоматизированную) в Банке информации по моему индивидуальному лицевому счету в Пенсионном фонде Российской Федерации, полученную через систему информационного обмена. Также даю согласие Банку в течение шести месяцев получать в любом Бюро кредитных историй кредитные отчеты, сформированные на основании моей кредитной истории для целей принятия Банком решения о возможности предоставления кредита (установления лимита кредитования) / формирования Банком персональных предложений о кредитовании. Банк вправе передавать Персональные данные иным третьим лицам, перечень которых размещен на сайте Банка по адресу: www.mtsbank.ru, в том числе организациям, оказывающим услуги Банку по поддержке и сопровождению информационных систем и ресурсов корпоративной сети, предназначенных для обработки персональных данных. Я согласен (на) с тем, что текст данного мной по собственной воле и в моих интересах согласия хранится в электронном виде в базе данных и/или на бумажном носителе и подтверждает факт согласия на обработку и передачу персональных данных в соответствии с вышеизложенными положениями и беру на себя ответственность за достоверность предоставленных персональных данных.

ч. информационных системах Банка. Подтверждаю, что указание моего СНИЛС является поручением Банку на получение и согласием на последующую обработку (в том числе автоматизированную) в Банке информации по моему индивидуальному лицевому счету в Пенсионном фонде Российской Федерации, полученную через систему информационного обмена. Также даю согласие Банку в течение шести месяцев получать в любом Бюро кредитных историй кредитные отчеты, сформированные на основании моей кредитной истории для целей принятия Банком решения о возможности предоставления кредита (установления лимита кредитования) / формирования Банком персональных предложений о кредитовании. Банк вправе передавать Персональные данные иным третьим лицам, перечень которых размещен на сайте Банка по адресу: www.mtsbank.ru, в том числе организациям, оказывающим услуги Банку по поддержке и сопровождению информационных систем и ресурсов корпоративной сети, предназначенных для обработки персональных данных. Я согласен (на) с тем, что текст данного мной по собственной воле и в моих интересах согласия хранится в электронном виде в базе данных и/или на бумажном носителе и подтверждает факт согласия на обработку и передачу персональных данных в соответствии с вышеизложенными положениями и беру на себя ответственность за достоверность предоставленных персональных данных. Согласие дается на неопределенный срок и может быть в любой момент отозвано мной при предоставлении в Банк заявления в простой письменной форме в соответствии с требованиями законодательства Российской Федерации. В случае отзыва настоящего согласия на обработку своих персональных данных Банк обязан прекратить обработку Персональных данных и уничтожить их в срок, не превышающий 30 календарных дней со дня получения такого заявления, кроме данных необходимых для хранения в соответствии с действующим законодательством РФ. Я ознакомлен (на), что обработка Персональных данных осуществляется с применением следующих основных способов обработки Персональных данных: автоматизированного и неавтоматизированного.

Согласие дается на неопределенный срок и может быть в любой момент отозвано мной при предоставлении в Банк заявления в простой письменной форме в соответствии с требованиями законодательства Российской Федерации. В случае отзыва настоящего согласия на обработку своих персональных данных Банк обязан прекратить обработку Персональных данных и уничтожить их в срок, не превышающий 30 календарных дней со дня получения такого заявления, кроме данных необходимых для хранения в соответствии с действующим законодательством РФ. Я ознакомлен (на), что обработка Персональных данных осуществляется с применением следующих основных способов обработки Персональных данных: автоматизированного и неавтоматизированного.

Интернет-эквайринг от Сбербанка – Справочный центр Vigbo

Интернет-эквайринг от Сбербанка — это один из способов принимать платежи на сайте и получать деньги на счет компании в банке.

Подключение происходит в несколько этапов.

ВАЖНО: В заявке на подключение необходимо сразу добавить следующий комментарий: «Просьба подключить уведомления обратного вызова с контрольной суммой с помощью симметричной криптографии на адрес https://secure.

vigbo.com/sberbank/notification.php».

vigbo.com/sberbank/notification.php».1. Отправьте заявку на подключение на сайте Банка.

2. Сотрудники Сбербанка отправят вам письмо с документами, требуемыми для подключения, данные для доступа в личный кабинет Банка и данные для настройки сайта в тестовом режиме.

3. Зайдите в систему управления вашим сайтом, раздел Магазин > Продажи > Методы оплаты и добавьте добавьте метод оплаты Через Сбербанк.

4. Введите необходимые настройки для интеграции:

- Логин — логин с суффиксом -api, присланный сотрудниками Банка.

- Пароль — пароль, присланный в сообщении Банка.

- Также установите отметку в пункте Тестовый режим.

Логин с суффиксом -operator и пароль к нему вам нужно использовать для входа и работы в личном кабинете Сбербанка.

5. Протестируйте оплату на вашем сайте в тестовом режиме. Для тестирования используйте данные карт, предоставленные сотрудниками Сбербанка. Если данные не были предоставлены, вы можете их просмотреть на сайте Сбербанка.

Для тестирования используйте данные карт, предоставленные сотрудниками Сбербанка. Если данные не были предоставлены, вы можете их просмотреть на сайте Сбербанка.

6. Приведите ваш сайт в соответствие с требованиями Банка. Если какие-то из требований не будут выполнены, сайт не пройдет проверку.

7. Если тестовые платежи прошли успешно и сайт наполнен требуемой информацией, сообщите вашему менеджеру о готовности подключения к основному серверу. После проверки Сбербанк направит вам данные для боевой среды.

- Новый логин с суффиксом -operator и пароль к нему — для работы в личном кабинете Банка;

- Новый логин с суффиксом -api и пароль к нему — для настройки в системе управления сайтом.

8. Вам нужно заменить все тестовые учётные данные на новые и снять отметку Тестовый режим в системе управления сайтом.

ВАЖНО: Убедитесь, что вариант оплаты через Сбербанк виден на вашем сайте при заказе товара.

Протестируйте данный метод оплаты в боевом режиме и убедитесь в правильности платежей.

Протестируйте данный метод оплаты в боевом режиме и убедитесь в правильности платежей.Интернет-эквайринг в Минске, прием платежей картами

Бесплатное подключение и оформление документов

Отсутствие абонентской платы

При отсутствии совершенных платежей Вы ничего не платите.

Работа в режиме «Online»

Вы сможете выставлять счета на оплату и контролировать принятые платежи мгновенно.

Email, SMS, Push, API уведомления о платежах

Все уведомления о принятых платежах (Email, SMS, PUSH, API) Вам доставляются бесплатно.

SMS-рассылка счетов к оплате

Публичный счет к оплате

Отправляйте ссылку для оплаты счета своим плательщикам через любые средства связи, например через Viber, Skype, WhatsApp, в социальных сетях и т. п.

п.

Прием платежей по картам рассрочек

Указывайте TID-устройства в договорах на карты рассрочек, чтобы принимать платежи через Интернет.

Карточный эквайринг для платежей в электронной коммерции

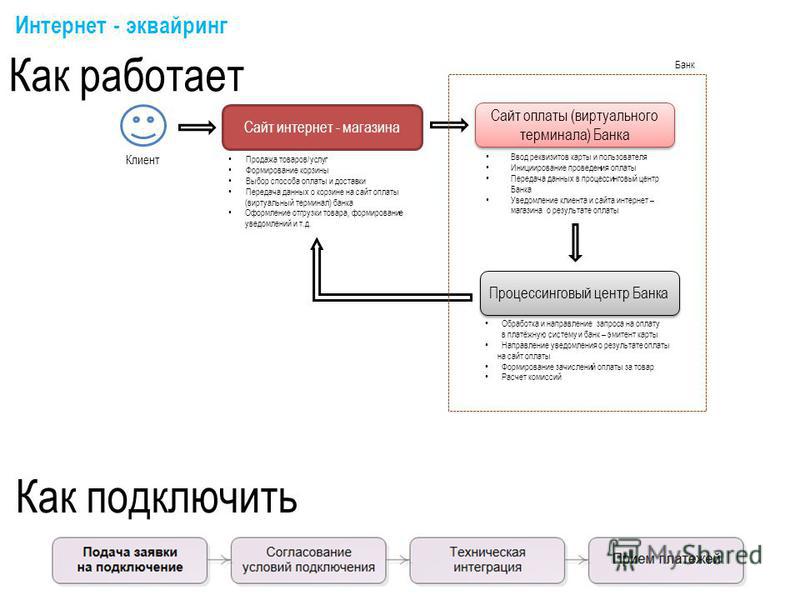

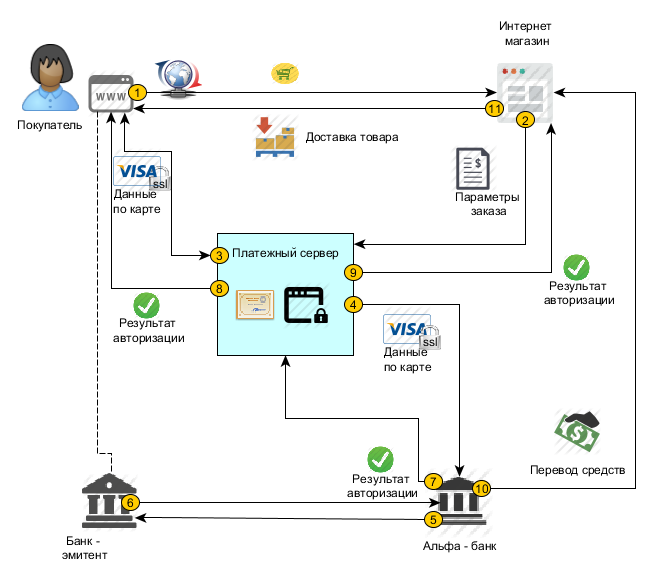

Интернет-эквайринг — это услуга приема онлайн-платежей от имени интернет-продавца с использованием банковских карт или интернет-банкинга. Обычно интернет-эквайринг предполагает прием карт Visa, MasterCard и других способов.

Участниками процесса являются банк-эквайер, банк-эмитент, владелец карты или счета, платежная система, поставщик услуг.

Банк-эквайер — это банк, обеспечивающий клиренс между банком-эмитентом карты и интернет-магазином в сети платежной системы.Текущий счет интернет-продавца может быть открыт как в банке-эквайрере, так и в любом другом банке страны. При этом банк-эквайер гарантирует перевод средств на текущий счет продавца или поставщика услуг независимо от того, в каком банке он открыт.

Банк-эмитент — это банк, выпустивший карту плательщика и открывший счет карты. В случае получения положительного ответа на покупку от банка-эквайера банк-эмитент гарантирует снятие средств с карточного счета и перевод их в платежную систему для возмещения расходов банку-эквайеру.

Поставщик услуг — это веб-сервис, который объединяет веб-сайт интернет-продавца с банком-эквайером. Например, платежная платформа FONDY — это поставщик услуг, который обеспечивает интеграцию более 2500 интернет-магазинов с 25 банками Европы. Основные функции поставщика услуг:

- упрощение взаимодействия интернет-магазина с банком-эквайером через собственный веб-API

- возможность брендирования платежных страниц в соответствии с дизайном собственного веб-сайта

- обеспечение безопасности платежей с технологией #D Secure , система противодействия мошенничеству и стандарты PCI DSS

- агрегирование денежных потоков от различных способов оплаты и перечисление на расчетный счет продавца

- , обеспечивающее взаимодействие с различными банками-эквайерами по единому контракту

- предоставление подробных отчетов и действий в соответствии с совершенных платежей

- облегчение конвертации платежей за счет маршрутизации в различные банки в случае отказа или недоступности одного из них

- удобная панель управления торговцем с подробной аналитикой

Интернет-эквайринг | Wellcoinpay

Интернет-эквайринг — что это?

Технический прогресс и развитие товарно-денежных отношений дали толчок к созданию одного из самых популярных изобретений для человека — банковской карты. Сегодня они есть у большинства людей.

Сегодня они есть у большинства людей.

Оставить заявку на консультацию

Изначально их целью было облегчить процесс снятия наличных, но через некоторое время функционал карт претерпел ряд изменений, был значительно расширен, и за счет этого появился эквайринг. . Для многих это все еще незнакомый термин, который на самом деле является популярной услугой, особенно эквайринга через Интернет. Но что это такое и почему сегодня так популярно?

Интернет-эквайринг — услуга, предоставляющая возможность оплаты товаров и услуг с помощью банковской карты на сайте интернет-магазина.Если изначально целью создания глобальной сети была информационная функция, то теперь, используя Интернет, мы можем не только узнавать всю интересующую нас информацию, но и совершать любые покупки в интернет-магазинах, не вставая с любимого дивана. И здесь, кстати, вам предстоит приобретать онлайн-эквайринг. Поскольку количество покупок через глобальную глобальную сеть растет с каждым годом, этот тип электронной коммерции очень популярен и имеет ряд преимуществ как для покупателя, так и для сайта продажи.

Преимущества интернет-эквайринга

1. Значительный рост потенциальных клиентов.

Значительный рост клиентов происходит за счет того, что большинство людей предпочитают делать покупки в Интернете, и у них появится дополнительная услуга в виде карточных платежей. Кроме того, вы можете принимать оплату как с реальной карты, так и с виртуальной, что значительно увеличивает клиентскую базу, привлекая владельцев электронных кошельков.

2. Риск возврата товара сводится к нулю, так как покупатель доставлен ему уже оплаченным.

3. Подключенные в интернет-магазине услуги онлайн-эквайринга позволяют увеличить количество спонтанных продаж.

Клиенту достаточно иметь на руках банковскую карту или электронный кошелек и иметь доступ к виртуальной сети, затем выбрать товар, ввести реквизиты карты. В результате несложных действий оплату можно произвести на месте.

4. Вы можете увеличить ассортимент предоставляемых товаров или услуг.

5. Полностью исключен риск приема фальшивых купюр.

6. Бесперебойный график работы интернет-магазина 24/7 (без перерывов и выходных).

7. Система интернет-эквайринга надежна и безопасна.

Таким образом, исходя из всех преимуществ, мы понимаем, кому нужен интернет-эквайринг — всем интернет-магазинам и сайтам-продажам. Это не просто модный вариант! Использование этого способа оплаты продиктовано временем. А если предприниматель смотрит в будущее, то сразу подключит к своему сайту интернет-эквайринг.

Как работает интернет-эквайринг?

Платежная система интернет-эквайринга довольно проста. В акции участвуют: интернет-магазин, банк, имеющий разрешение на предоставление эквайринга, процессинговый центр, международная платежная система, банк-эмитент.

Как дела?

Для начала покупатель определяет необходимый товар или услугу и выбирает способ оплаты, в нашем случае кредитной картой. Затем в появившемся интерфейсе клиент должен ввести данные своей карты.После этого данные перенаправляются в банк-эмитент и покупатель проходит аутентификацию (процедуру проверки). Все данные поступают в Процессинговый центр, который отправляет запрос в международную платежную систему. После завершения процесса проверки Процессинговый центр информирует Провайдера о результате — одобрении или отказе. Провайдер, в свою очередь, уведомляет магазин и покупателя. Когда все этапы проверки пройдены, магазин может оформить продажу. Запрос аннулируется, если получен отказ.Далее рассчитанные данные отправляются в банк, а он уже переводит сумму по транзакции на счет самого магазина. Благодаря использованию новейших электронных систем весь этот механизм работы и выполнение перевода выполняются за считанные секунды. Поэтому оплата через интернет-эквайринг не только удобна, но и быстро.

Все данные поступают в Процессинговый центр, который отправляет запрос в международную платежную систему. После завершения процесса проверки Процессинговый центр информирует Провайдера о результате — одобрении или отказе. Провайдер, в свою очередь, уведомляет магазин и покупателя. Когда все этапы проверки пройдены, магазин может оформить продажу. Запрос аннулируется, если получен отказ.Далее рассчитанные данные отправляются в банк, а он уже переводит сумму по транзакции на счет самого магазина. Благодаря использованию новейших электронных систем весь этот механизм работы и выполнение перевода выполняются за считанные секунды. Поэтому оплата через интернет-эквайринг не только удобна, но и быстро.

Как подключить интернет-эквайринг для сайта?

Задача каждого интернет-магазина — обеспечить своим покупателям комфортные покупки и выгодный онлайн-эквайринг.Поэтому, прежде чем подключать эту услугу к себе, необходимо проанализировать всех доступных провайдеров этой услуги. Просмотрите отзывы различных компаний об интернет-эквайринге и выберите наиболее подходящий вариант для своего продающего сайта. Вы можете подключить его через банк-эквайер, который будет предоставлять весь спектр услуг самостоятельно, или через платежную систему, выступающую посредником между площадкой продажи и банком. Но у поставщика услуг есть существенное преимущество — он организует работу не с одним, а сразу с несколькими банками, что значительно повышает эффективность платежной системы, а также делает ее более надежной.Для того, чтобы заказать лучший интернет-эквайринг, вам необходимо обратиться в процессинговый центр. После согласования всех нюансов заключается договор с банком. Процессинговый центр разрабатывает специальный веб-интерфейс для расчета карт на сайте компании. С сайта магазина клиент будет автоматически перенаправлен на этот интерфейс и заполнит информацию о своей карте. В рамках услуги интернет-эквайринга провайдеры предоставляют ряд услуг: виртуальный терминал, личный кабинет и, конечно же, все необходимые методы для предотвращения мошенничества.Также при подключении формируются чарджбэки, и появляется возможность обменять интернет-эквайринг.

Вы можете подключить его через банк-эквайер, который будет предоставлять весь спектр услуг самостоятельно, или через платежную систему, выступающую посредником между площадкой продажи и банком. Но у поставщика услуг есть существенное преимущество — он организует работу не с одним, а сразу с несколькими банками, что значительно повышает эффективность платежной системы, а также делает ее более надежной.Для того, чтобы заказать лучший интернет-эквайринг, вам необходимо обратиться в процессинговый центр. После согласования всех нюансов заключается договор с банком. Процессинговый центр разрабатывает специальный веб-интерфейс для расчета карт на сайте компании. С сайта магазина клиент будет автоматически перенаправлен на этот интерфейс и заполнит информацию о своей карте. В рамках услуги интернет-эквайринга провайдеры предоставляют ряд услуг: виртуальный терминал, личный кабинет и, конечно же, все необходимые методы для предотвращения мошенничества.Также при подключении формируются чарджбэки, и появляется возможность обменять интернет-эквайринг.

Стоимость интернет-эквайринга зависит от многих факторов. Комиссия рассчитывается индивидуально, где важны следующие показатели: оборот компании, деятельность, география клиентов, юридический пакет документов. В текущей торговле внедрение новых технологий благотворно влияет на имидж продающего сайта. Подключение интернет-эквайринга к интернет-магазину расширит возможности бизнеса, расширит клиентскую базу и увеличит оборот компании.По этой причине интернет-эквайринг для компании является очень эффективным инструментом привлечения клиентов.

Интернет-эквайринг на простом языке

Как это работает. Какой выбрать. Что такое система для интернет-магазинов. Мы обсуждаем тему интернет-эквайринга «простым языком».

Acquiring является производным от английского глагола «приобретать» и означает «приобретение». Его суть — безналичный расчет — кто-то платит пластиковой картой через терминал, а наличные не снимают.Интернет-эквайринг — это система платежей через Интернет. В отличие от обычного или мобильного, в этом типе эквайринга терминал «in store» не нужен: он предназначен не только для клиентов традиционных банков, но и для клиентов платежных и финтех-компаний и владельцев электронных кошельков. Как видите, все довольно просто. Однако мы объясним более подробно.

В отличие от обычного или мобильного, в этом типе эквайринга терминал «in store» не нужен: он предназначен не только для клиентов традиционных банков, но и для клиентов платежных и финтех-компаний и владельцев электронных кошельков. Как видите, все довольно просто. Однако мы объясним более подробно.

Двигаясь по финансовым ступенькам

Система интернет-эквайринга состоит из нескольких этапов.В случаях, когда у клиента есть банковская карта и нет виртуального электронного кошелька, процесс выглядит следующим образом: клиент делает покупку в интернет-магазине и вводит данные своей карты, например номер, срок действия, код CVV2 / CVC2. Магазин отправляет данные агрегатору платежей, который отправляет запрос банку-эквайеру: можно ли продолжить транзакцию? В свою очередь, банк-эквайер делает запрос на авторизацию международной платежной системе, выпустившей именно эту карту — MasterCard, VISA или другую.

Платежный агрегатор — это своего рода точка входа в разные системы и способы оплаты, например, через банковские карты, через электронные кошельки, терминалы. Поэтому объективно клиенту лучше сотрудничать с посредником-агрегатором, чем самому бегать между десятью партнерами. Первый вариант более простой, поскольку у клиента интернет-магазина один менеджер, который занимается решением финансовых проблем. Неслучайно большинство магазинов, подключив сервис интернет-эквайринга, предпочитают работать с эквайерами через агрегатор.

Поэтому объективно клиенту лучше сотрудничать с посредником-агрегатором, чем самому бегать между десятью партнерами. Первый вариант более простой, поскольку у клиента интернет-магазина один менеджер, который занимается решением финансовых проблем. Неслучайно большинство магазинов, подключив сервис интернет-эквайринга, предпочитают работать с эквайерами через агрегатор.

Итак, на каждом этапе, включая последний, проверяется следующее: есть ли вообще «доступный» реальный клиент или в систему вошло какое-то мошенническое лицо (или человек, или группа лиц, организации), делает ли клиент есть деньги на его счету, какие комиссии могут взиматься, предусмотрены ли определенные бонусы за онлайн-операции и т. д.

Все это делается очень быстро. И если с клиентом все ясно и нет сложностей, то банк-эмитент отправляет подтверждение в АПС, а тот дает положительный ответ банку-эквайеру.Затем со счета клиента снимается определенная сумма, и он становится счастливым обладателем приобретенного товара или услуги.

Подчеркнем, что в этой цепочке чрезвычайно важна роль провайдера — агрегатора. Магазинам проще работать через агрегатор, потому что он ведет единый учет всех финансовых транзакций. Когда все находятся в одной системе и известно, кто именно отвечает за процесс, будучи посредником между разными системами, клиенту легче вести бизнес.

Выбор всегда за заказчиком

Процесс интернет-эквайринга иногда включает четырех и более участников. Первый — это клиент интернет-магазина. Второй — эмитент, финансовое учреждение, в котором у этого клиента есть личный счет. Третий — банк-эквайер, с которым сотрудничает продавец. К другим участникам могут относиться: агрегатор, платежная система, обеспечивающая межбанковские коммуникации, и так далее.

В течение некоторого времени все больше и больше магазинов переходят на систему расчетов электронными деньгами, не будучи привязанными к традиционным банкам.Количество клиентов, которые используют виртуальные карты для оплаты в интернет-магазинах, чтобы снизить риск мошенничества, быстро растет.

Агрегатор — надежная защита от головной боли

Если говорить о ставках, важно понимать следующее. Если интернет-магазин хочет принимать платежи через Интернет, ему действительно необходимо подключиться к системе интернет-эквайринга. Это проще сделать либо, как мы уже говорили выше, через агрегаторов платежей — посредников между вами и банком, либо вы можете заключить договор о работе с банком напрямую.

Большинство предпочитают первый вариант, поскольку процессы взаиморасчетов напрямую с банком занимают больше времени, чем работа через агрегатор; Кроме того, сюрпризы могут возникнуть на любом этапе системы финансовых операций. И в результате клиент — интернет-магазин, у которого уже достаточно забот, получает еще большую головную боль. Агрегатор — надежная защита от головной боли. Клиенту не нужно строить отношения с кем-либо с нуля, безопаснее и проще связаться с провайдером, который уже установил связи — в цепочке интернет-эквайринга.

Также важно понимать, что агрегатор имеет свои отношения с банком, и, по логике вещей, интернет-магазину выгоднее работать через посредника. Когда клиент только планирует подключить систему интернет-эквайринга, важно найти провайдера — посредника, оказывающего техническую поддержку. Обычно каждый агрегатор имеет историю работы с клиентами, а значит, накопленный опыт. Чем дольше и продуктивнее агрегатор работает в системе посреднических операций — тем лучше их «финансовая история», позволяющая эквайерам выставлять такому провайдеру более низкие ставки, близкие к себестоимости.Покупатели действительно заинтересованы в поддержании оборота…

На самом деле система интернет-эквайринга для рядового пользователя проста, главное сделать правильный шаг и заранее все четко просчитать.

Интернет-эквайринг — Белагропромбанк

Данная услуга банка предоставляет возможность оплачивать товары и услуги в интернет-магазинах, используя системы электронных платежей. Начать торговать в Интернете стало проще. Чтобы начать процесс подключения службы приема карт, заполните данную анкету, отправьте ее на электронный почтовый ящик [email protected], и наши специалисты свяжутся с вами! |

Приобретать настоящий терминал не обязательно.

Приобретать настоящий терминал не обязательно.!! Обращаем ваше внимание на то, что специализированное программное обеспечение, предоставляемое вам в рамках сотрудничества, соответствует стандартам безопасности при работе с картами PCI DSS и поддерживает технологию 3D-Secure для дополнительной безопасности платежей !!

Преимущества интернет-эквайринга:

• прием платежей от клиентов не только Республики Беларусь, но и всего мира,

• круглосуточное и on-line обслуживание клиентов,

• привлечение клиентского сегмента, предпочитающего совершать платежи в Интернете,

• гарантированные платежи за товары и услуги до доставки товаров (оказания услуг),

• оплата заказа в любом месте, где есть Интернет.

Возможно, потребуется доработка сайта для подключения к услуге интернет-эквайринга. Обратитесь в банк (активная ссылка в Региональную сеть) и получите консультацию по этому поводу.

KICB

Интернет-эквайринг — это современный сервис онлайн-платежей, который позволяет вашим клиентам быстро и легко оплачивать покупки на сайте. Интернет-эквайринг KICB — решение для тех компаний, которые готовы работать в Интернете.

Преимущества:

- Удобные способы оплаты: предоставьте вашим клиентам дополнительный удобный сервис по совершению безналичных расчетов с использованием банковских карт;

- Повышение конкурентоспособности и объема продаж за счет привлечения новых клиентов;

- Снижение затрат: использование интернет-эквайринга позволяет снизить затраты, связанные с расчетом наличных, организацией офлайн-магазина, арендой торгового зала и т. Д.;

- Непрерывная работа: клиенты могут платить каждый день в любое время суток;

- Снижение рисков, которые могут возникнуть при оплате наличными, например, фальшивыми банкнотами.

Интернет-эквайринг KICB поддерживает технологию 3D Secure для карт Visa. Технология 3D Secure — это современный стандарт безопасности при оплате товаров или услуг в Интернете с использованием дополнительной аутентификации (добавление процесса онлайн-авторизации путем проверки подлинности на основе принципов трех доменов).

Платежные операции производятся только в национальной валюте Кыргызской Республики.

Как подключиться?

- Разработать платежную страницу на Интернет-сайте

- Заполните анкету

- Предоставьте заполненную заявку в ближайшее отделение банка .

- Подпишите договор (ссылка на договор)

Начни прямо сейчас! Мы всегда рады ответить на ваши вопросы.

Круглосуточный call-центр Банка: 0312 62 01 01; 0553 62 01 01.

Комиссия за интернет-эквайринг в KICB

ПРАВИЛА оказания услуг интернет-эквайринга ЗАО «Кыргызский инвестиционно-кредитный банк»

7 способов решить эту проблему

- Откройте меню Win + X в Windows 10 или 8, нажав сочетание клавиш Windows + X. Если на вашей платформе Windows нет этого меню, введите вместо этого «Диспетчер устройств» в поле поиска.

- Выберите Device Manager в меню Win + X, чтобы открыть окно, показанное непосредственно ниже.

Если на вашей платформе Windows нет этого меню, введите вместо этого «Диспетчер устройств» в поле поиска.

Если на вашей платформе Windows нет этого меню, введите вместо этого «Диспетчер устройств» в поле поиска.- Дважды щелкните Сетевые адаптеры и щелкните правой кнопкой мыши указанное устройство беспроводной локальной сети, чтобы открыть его контекстное меню.

- Выберите Обновить драйвер , чтобы открыть окно «Обновить драйверы».

- Нажмите кнопку Автоматический поиск обновленного программного обеспечения драйвера , чтобы получить и установить последнюю версию драйвера устройства.

- Некоторые предпочитают загружать и устанавливать драйверы вручную. Вы можете сделать это, введя аппаратное устройство, указанное в окне Диспетчера устройств, в поле поиска на веб-сайте производителя сетевого адаптера.

- Если вы не уверены, с какого веб-сайта производителя загружать драйвер, щелкните правой кнопкой мыши устройство беспроводной локальной сети, указанное в окне диспетчера устройств, и выберите Свойства . Вкладка Общие содержит сведения о производителе.

Вкладка Общие содержит сведения о производителе.

Вкладка Общие содержит сведения о производителе.- Загрузите драйвер, совместимый с вашей платформой Windows, с веб-сайта производителя.В окне «Обновить драйвер» выберите параметр «Искать на моем компьютере драйверы вручную».

- Нажмите кнопку Browse , чтобы выбрать новый драйвер, и нажмите Next , чтобы установить его.

Очистить кеш DNS и обновить IP-адрес

Очистка кеша DNS (системы доменных имен) и обновление IP-адреса (интернет-протокола) может решить проблемы DHCP, чтобы вы могли снова подключиться. Вы можете очистить кеш и обновить IP-адрес с помощью командной строки.Нажмите клавишу Win + горячую клавишу X и выберите в меню Командная строка (администратор) . Затем введите приведенные ниже команды в командной строке и нажимайте клавишу Return после ввода каждой из них:

- ipconfig / flushdns

- ipconfig / выпуск

- ipconfig / обновить

Сбросить протокол TCP / IP

Сброс протокола TCP / IP также может решить проблемы с подключением. Это сбрасывает TCP / IP до конфигурации по умолчанию. Вы можете сбросить TCP / IP с помощью командной строки следующим образом.

Это сбрасывает TCP / IP до конфигурации по умолчанию. Вы можете сбросить TCP / IP с помощью командной строки следующим образом.

- Откройте командную строку от имени администратора, введя «cmd» в поле поиска Windows и щелкнув правой кнопкой мыши командную строку. Затем вы можете выбрать вариант Запуск от имени администратора .

- Введите «netsh int ip reset resettcpip.txt» в командной строке и нажмите клавишу возврата.

- В качестве альтернативы вы можете ввести «netsh int ip reset» без указания пути к файлу журнала.

- После этого перезагрузите компьютер или ноутбук.

Откат Windows до точки восстановления

Средство восстановления системы в Windows выполняет откат ОС до выбранной точки восстановления. Таким образом, с помощью этой утилиты вы можете восстановить Windows до даты, когда не было проблем с подключением. Восстановление системы восстановит сетевые настройки до тех, которые были в выбранной точке восстановления.

- Чтобы запустить восстановление системы, нажмите сочетание клавиш Win + R, чтобы открыть команду «Выполнить».

- Введите «rstrui» в текстовое поле «Выполнить» и нажмите кнопку OK .

- Нажмите кнопку Next и выберите опцию Показать больше точек восстановления .

- Выберите точку восстановления из списка, предшествующую ошибке получения сетевого адреса.

- Восстановление системы может также удалить некоторое программное обеспечение. Щелкните Сканировать на наличие уязвимых программ , чтобы открыть список программного обеспечения, которое будет удалено.

- Нажмите кнопки Next > Finish , чтобы подтвердить точку восстановления и перезапустить Windows.

Некоторые из вышеперечисленных решений, вероятно, исправят ошибку получения сетевого адреса и восстановят подключение к Интернету. Несколько сторонних утилит, таких как LSP-Fix, также могут помочь решить проблемы с подключением. Прочтите эту статью, чтобы узнать, как восстановить интернет-соединение в Windows 10.

Несколько сторонних утилит, таких как LSP-Fix, также могут помочь решить проблемы с подключением. Прочтите эту статью, чтобы узнать, как восстановить интернет-соединение в Windows 10.

СВЯЗАННЫЕ ИСТОРИИ, ЧТО НУЖНО ПРОВЕРИТЬ:

Подключение к Интернету для обучения, преподавания и удаленной работы

Связанная информацияПандемия коронавируса вынудила многих студентов, преподавателей и сотрудников Вашингтонского университета полагаться на наше домашнее подключение к Интернету для обучения, преподавания и работы удаленно.

В этом руководстве представлены различные варианты и советы по улучшению связи, а также представлены ресурсы о том, что провайдеры интернет-услуг (ISP) предлагают в это время, чтобы обеспечить лучшую связь.

Подключение к домашнему Интернету

Домашнее подключение к Интернету может быть медленнее, чем обычно, из-за большого количества людей, работающих из дома, что может вызвать перегрузку сети Интернет-провайдера. В приведенном ниже руководстве предлагаются инструменты для измерения скорости вашего подключения и даются советы по повышению его производительности.Возможно, вам придется обратиться к своему интернет-провайдеру для решения некоторых проблем с подключением.

В приведенном ниже руководстве предлагаются инструменты для измерения скорости вашего подключения и даются советы по повышению его производительности.Возможно, вам придется обратиться к своему интернет-провайдеру для решения некоторых проблем с подключением.

Оценить и улучшить производительность

Измерьте скорость домашнего подключения к Интернету.

Несколько веб-сайтов предоставляют тесты скорости для измерения скорости вашего интернет-соединения. Некоторые из них предоставляются независимыми компаниями, такими как Netflix, а некоторые — напрямую интернет-провайдерами. Используйте тестер скорости, предоставленный вашим интернет-провайдером, если он доступен. Попробуйте поискать в Google имя вашего провайдера и «тест скорости».

- Если вы используете Husky OnNet или другую VPN, отключитесь от VPN перед запуском теста скорости.

- Если вы проводите измерения с ноутбука или телефона, подключенного к Wi-Fi, подойдите физически к маршрутизатору Wi-Fi, по крайней мере, в той же комнате, чтобы обеспечить наилучшее беспроводное соединение.

- Повторите тест несколько раз в течение дня и вечера, чтобы лучше понять вашу среднюю скорость интернет-соединения.

Слабый сигнал Wi-Fi или плохое широкополосное соединение — скорость загрузки менее 15 Мбит / с, скорость загрузки 5 Мбит / с или длительные задержки во времени подключения — могут указывать на проблемы с вашим подключением или необходимость обновления вашего тарифного плана.Определите, какие скорости должны быть доступны в вашем плане. В зависимости от вашего провайдера вам может потребоваться просмотреть счет, войти на веб-сайт вашего провайдера или спросить своего провайдера напрямую.

Повысьте производительность вашего интернет-соединения

При подключении к домашнему Интернету может снизиться производительность в обстоятельствах, которые создают дополнительную нагрузку на подключение. Попробуйте следующие способы повышения скорости вашего интернет-соединения.

- Скорость соединения Wi-Fi может резко снизиться с увеличением расстояния до маршрутизатора Wi-Fi, а также с увеличением количества стен или мебели между вами и вашим маршрутизатором. Подойдите физически ближе к маршрутизатору Wi-Fi и посмотрите, улучшится ли производительность.

- Попробуйте разгрузить некоторые данные из вашего интернет-соединения , чтобы ускорить ваш интернет. Например, вы можете отключить видео в вызове Zoom, чтобы сэкономить полосу пропускания, оставив больше возможностей для звука, или использовать альтернативное соединение, такое как мобильный телефон, для некоторых задач.

- Husky OnNet обеспечивает пользователям безопасное подключение к сети UW из удаленных мест, например, из домашнего подключения к Интернету.Служба Husky OnNet поддерживает ряд сценариев использования, таких как удаленный доступ к рабочим столам кампуса, общим файловым ресурсам, серверам и службам на основе подписки, доступным только пользователям из сети UW.

- Husky OnNet поддерживает два режима подключения. Использование правильного режима подключения для ваших текущих потребностей может помочь улучшить производительность Интернета:

- «Только сетевой трафик кампуса UW» направляет только трафик, предназначенный для UW через Husky OnNet. Трафик для облачных приложений, таких как Zoom, Canvas, Panopto и Office365, будет напрямую идти из вашей домашней сети в облачный ресурс.Используйте этот режим, если вы подключаетесь из дома или через надежное интернет-соединение.

- « Весь интернет-трафик » направляет весь трафик, независимо от пункта назначения, в Husky OnNet. Использование этого режима иногда необходимо для доступа к ресурсам, не относящимся к UW, которые ожидают сетевое соединение UW, а также добавляет уровень безопасности при подключении из общедоступных точек доступа. Используйте этот режим только при необходимости и обратите внимание, что ваше соединение может быть замедлено при использовании этого режима для служб с высокой пропускной способностью, таких как потоковое видео или аудио, так как этот трафик теперь проходит через UW, прежде чем достигнет вашего локального компьютера.

- «Только сетевой трафик кампуса UW» направляет только трафик, предназначенный для UW через Husky OnNet.

- Husky OnNet поддерживает два режима подключения. Использование правильного режима подключения для ваших текущих потребностей может помочь улучшить производительность Интернета:

Подойдите физически ближе к маршрутизатору Wi-Fi и посмотрите, улучшится ли производительность.

Подойдите физически ближе к маршрутизатору Wi-Fi и посмотрите, улучшится ли производительность. Трафик для облачных приложений, таких как Zoom, Canvas, Panopto и Office365, будет напрямую идти из вашей домашней сети в облачный ресурс.Используйте этот режим, если вы подключаетесь из дома или через надежное интернет-соединение.

Трафик для облачных приложений, таких как Zoom, Canvas, Panopto и Office365, будет напрямую идти из вашей домашней сети в облачный ресурс.Используйте этот режим, если вы подключаетесь из дома или через надежное интернет-соединение. Если приведенные выше советы не улучшают скорость домашнего подключения к Интернету, вы можете попробовать другие советы по увеличению скорости домашнего подключения к Интернету.

Если вы все еще недовольны скоростью вашего интернета, позвоните своему интернет-провайдеру и узнайте, как они могут увеличить скорость.

Найдите поставщиков в вашем районе

Полный список интернет-провайдеров, доступных в вашем районе, можно найти на сайте http: // highspeedinternet.com. Введите свой почтовый индекс, и вы увидите список всех интернет-провайдеров в этом районе. Если вам доступны варианты доступа к Интернету «Fiber» или «Gigabit», такие как CenturyLink Fiber Gigabit, Xfinity Gigabit или Frontier FiOS, как правило, обеспечивают максимальную скорость подключения к Интернету.

Беспроводное подключение к Интернету

Ваш смартфон и сотовые данные

- Современные смартфоны предоставляют доступ в Интернет через сотовую сеть. Хотя мобильные соединения для передачи данных могут быть не такими быстрыми, как домашнее Интернет-соединение, они предлагают альтернативный способ доступа в Интернет.Например, если ваше домашнее интернет-соединение не работает, вы можете присоединиться к собранию Zoom со своего смартфона, используя его мобильные данные. Сотовые телефоны можно приобрести для отделов, а на тарифные планы сотовой связи для личного пользования предоставляются скидки. Узнайте больше о сотовых телефонах в UW.

- Используйте свой смартфон в качестве точки доступа для мобильных данных. Некоторые тарифные планы и надстройки для мобильных телефонов позволяют использовать смартфон для создания подключения к Интернету Wi-Fi, которое может использоваться другими компьютерами и устройствами с поддержкой Wi-Fi.Это также известно как -модем или общий доступ к Wi-Fi. Когда вы привязываете свой ноутбук, ПК или планшет к мобильному телефону, ограничение данных может отличаться от того, когда вы изначально используете приложение на мобильном телефоне. Например, у вас может быть безлимитный тарифный план для вашего телефона, но ограничение в 15 ГБ для использования вашего мобильного телефона в качестве мобильной точки доступа. Пожалуйста, проверьте информацию, предоставленную вашим поставщиком сотовой связи.

Сотовые телефоны можно приобрести для отделов, а на тарифные планы сотовой связи для личного пользования предоставляются скидки. Узнайте больше о сотовых телефонах в UW.

Сотовые телефоны можно приобрести для отделов, а на тарифные планы сотовой связи для личного пользования предоставляются скидки. Узнайте больше о сотовых телефонах в UW.

Доступ к бесплатным общественным точкам доступа Wi-Fi

интернет-провайдеров предоставляют бесплатный доступ к точкам доступа Wi-Fi по всей стране во время этой пандемии.Вы можете найти ближайшую точку доступа к вашему месту жительства и воспользоваться возможностью соединения.

Важное напоминание о безопасности: Если вы подключаетесь к Интернету из общедоступной точки доступа Wi-Fi, убедитесь, что вы используете Husky OnNet или другую защищенную VPN, чтобы ваши данные были зашифрованы.

- Бесплатный доступ к точкам доступа Comcast Xfinity: Точки доступа Xfinity Wifi от Comcast бесплатны для всех, включая подписчиков, не являющихся абонентами Xfinity, в ответ на пандемию коронавируса.Горячие точки распространены по всему штату Вашингтон, в основном они расположены в таких районах, как парки или вблизи торговых районов или малых предприятий, но также и в некоторых жилых районах. Карту точек доступа Xfinity WiFi можно найти на сайте www. xfinity.com/wifi. Оказавшись рядом с точкой доступа, потребители должны выбрать имя сети «xfinitywifi» из доступных подключений Wi-Fi своего компьютера.

- Поиск точек доступа Wi-Fi: Поиск точек доступа Wi-Fi в штате Вашингтон. В ответ на воздействие COVID-19 точки доступа Wi-Fi предоставляют бесплатный временный экстренный доступ в Интернет для жителей Вашингтона, у которых нет доступа к широкополосной связи в своих домах.

- Frontier позволяет приобретать почасовые, дневные или ежемесячные пропуски на Frontier My Wi-Fi, или вы можете приобрести неограниченный доступ к Wi-Fi в рамках вашего тарифного плана.

xfinity.com/wifi. Оказавшись рядом с точкой доступа, потребители должны выбрать имя сети «xfinitywifi» из доступных подключений Wi-Fi своего компьютера.

xfinity.com/wifi. Оказавшись рядом с точкой доступа, потребители должны выбрать имя сети «xfinitywifi» из доступных подключений Wi-Fi своего компьютера.Предложения широкополосного и беспроводного доступа в жилых помещениях

интернет-провайдеров по всей стране предоставляют своим клиентам специальные предложения во время этой пандемии, чтобы обеспечить возможность подключения. Некоторые примеры приведены ниже, но предложения могут изменяться или расширяться, поэтому обязательно уточняйте у своего провайдера самую свежую информацию.

Правила и специальные предложения:

- Ваш оператор сотовой связи мог удалить ограничение данных . За последней информацией обращайтесь к своему оператору сотовой связи.

- Операторы беспроводной связи: Многие операторы беспроводной связи внедряют специальные политики и предложения для своих клиентов. Узнайте, как T-Mobile, AT&T, Verizon и Sprint поддерживают своих клиентов во время COVID-19.

Бесплатный или льготный доступ в Интернет для студентов

В ответ на COVID-19 некоторые интернет-провайдеры предлагают студентам бесплатный или льготный доступ в Интернет.

- Charter Spectrum Broadband: Charter предлагает бесплатный широкополосный доступ к Spectrum и Wi-Fi в течение 60 дней домохозяйствам с K-12 и / или студентами, которые еще не имеют подписки на широкополосную связь Spectrum. Для записи звоните 1-844-488-8395. Плата за установку будет отменена для новых студенческих семей. Более подробную информацию можно получить в Уставе.

- Скорая помощь: Для нуждающихся студентов может быть доступна экстренная помощь. Заявление об оказании неотложной помощи доступно по адресу https: // www.Washington.edu/emergencyaid/

Доступный доступ в Интернет

Город Сиэтл ведет список доступных программ широкополосного доступа в Интернет для семей с низкими доходами в Сиэтле. Большинство программ стоят около 10 долларов в месяц для тех, кто соответствует требованиям.

- Internet Essentials от Comcast предлагает доступный бытовой широкополосный доступ в Интернет для семей с низкими доходами. В ответ на COVID-19 Internet Essentials также предлагает два бесплатных месяца доступа в Интернет для новых клиентов, которые имеют право на участие в программе и подадут заявку до 30 апреля.

- Simply Internet by Wave обеспечивает неограниченный доступ в Интернет со скоростью до 10 Мбит / с для тех, кто соответствует требованиям.

- InterConnection обеспечивает доступ в Интернет через точку доступа с неограниченным объемом данных 4G LTE на сотовой сети Sprint без каких-либо затрат на регулирование или превышение ограничений для тех, кто соответствует требованиям.