Инструкция по проведению инвентаризации

Инструкция по проведению инвентаризации

1. Первый этап — Предварительная подготовка к инвентаризации

Ответственного(ых) за подготовку к инвентаризации назначает менеджер подразделения.

В течении дня, а так же вечером дня, предшествующего дню инвентаризации, персонал должен осуществить следующие мероприятия по подготовке к ревизии:

1.1. Проверить, все ли приходные и расходные документы переданы в офис за межинвентаризационный период

1.2. Зал и гостевые столы должны быть подготовлены к рабочему дню с вечера дня, предыдущего инвентаризации.

1.3. Все товары, сырье и прочие материальные ценности должны размещаться упорядочено, сгруппированы по сортам, видам, артикулам на местах хранения с целью максимального удобства для качественного и оперативного пересчета. Товары должны быть визуально разделены по типу, виду и наименованию и т.д. и т.п.

1.4. В случае если подсобное помещение не позволяет расставить весь товар указанным способом – допускается последовательная полная выемка и закладка емкостей хранения для пересчета.

1.5. Вся оставшаяся после расстановки и сортировки товара пустая тара должна быть вынесена в зал до окончания полного пересчета товара. По окончании пересчета подсобных помещений выставленный товар и пустая тара заносится обратно.

1.6. Не допускается размещение инвентаризируемого имущества в труднодоступных местах.

1.7. Перед проведением инвентаризации необходимо проверить наличие маркировок и сроков годности (хранения) на п/ф, продукты, сырье и товары.

1.8. Провести проверку на наличие и исправность мерно-весового оборудования и канцтоваров, которые будут использоваться при проведении инвентаризации:

· весы от 2-10 кг и 30 кг

· мерные стаканы объем 0,25 -0,5-1,0л

· воронки, лейки

· линейки барные

· ручки

· офисная бумага

· калькулятор(ы)

· планшеты

1.9. За день или в течении дня, до начала инвентаризации формируются и распечатываются инвентаризационные ведомости для пересчета (по каждому типу инвентаризации отдельно). Ответственный за формирование инвентаризационных ведомостей – менеджер подразделения

В инвентаризационной ведомости должны быть включены такие поля и столбцы как:

· Название подразделения

· Дата и время проведения инвентаризации

· Тип инвентаризации

· № П/П

· Наименование продукта, товара, сырья

· Ед. изм.

· Вид, тип продукта, товаров

· Вес, объем, кол-во

· Фактический вес, объем, кол-во

· Подпись и расшифровка ответственного лица

2. Второй этап – Порядок проведения инвентаризации

Пересчет товаров, продуктов и сырья производится сплошным методом в соответствии с геометрией помещения, а не в соответствии с порядком строк в распечатке. Считающий должен в ходе пересчета полностью проверить полки, стеллажи, холодильные камеры и другие места хранения с товаром, ориентируясь на обнаруженный товар и находя его впоследствии в инвентаризационной описи, а не наоборот поиск на полке товара, стоящего следующим в списке. В случае обнаружения товара, отсутствующего в описи считающего, считающий должен вписать название товара и обнаруженное количество в нижней части листа, (как можно более подробное название).

Инвентаризация — проводится путём измерения, подсчета и взвешивания товаров, продуктов, сырья и п/ф и внесением фактических данных с установленным учетом ед. изм. в инвентаризационную опись. Инвентаризация по типу «кухня» проводится, руководствуясь актами «Потери и увеличения массы при кулинарной обработке», «Нормы отходов по ТТК Минами %» и «Способы технологической обработки». При проведении инвентаризации по типу «Бар», в первую очередь должны быть посчитаны, взвешены и перемерены, товары в помещении бара, и только после этого считается склад, подсобное помещение. Все упаковки, коробки товаров, продуктов, проверяются. По тем позициям, у которых, в процессе инвентаризации возникли разногласия, несоответствия или неточности в пересчете, проводится повторный пересчет, измерение и перевес ТМЦ. Во время пересчета необходимо строго разграничить те позиции, которые были проверены и которые предстоит проверить. Проверка фактических остатков должна производиться при обязательном участии материально ответственного лица. При смене материально ответственного лица в инвентаризационных описях лицо, принявшее это имущество, расписывается в его получении, а сдавшее – в его сдаче.

На товары некондиционные, просроченные, пришедшие в негодность, составляется отдельная инвентаризационная опись, а в протоколе комиссии указываются причины порчи и виновные лица, если таковые установлены. Проверяются сроки годности (документы прихода, заводские этикетки). В случае отсутствия этих составляющих – органолептическим методом, (метод определения показателей качества продукции на основе анализа восприятий органов чувств — зрения, обоняния, слуха, осязания, вкуса. При оценке товара определяют сначала внешний вид, цвет, блеск, прозрачность и другие свойства.). После пересчета на основании этой ведомости создается акт списания с пометкой «списать до ревизии»

3. Третий этап – Подведение итогов пересчета

По окончании пересчета, перевешивания и измерения, все полученные результаты вносятся в «Инвентаризационную опись ТМЦ» — применяется унифицированная форма № ИНВ-3.

Инвентаризационные описи товарно-материальных ценностей заполняются по одному экземпляру, по типу инвентаризации: бар, кухня и т.д., т.е. должны быть две описи:

«Кухня» и «Бар». Все данные полученные при пересчете заполняются чётко и ясно. Все исправления проводятся путем зачеркивания неверных данных и проставления над ними правильных записей. Все исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально-ответственными лицами. В инв. описи незаполненные строки прочеркиваются. Ответственный за составление инвентаризационной описи является менеджер подразделения. Подписываются всеми членами инвентаризационной комиссии и материально ответственными лицами. В конце описи материально-ответственное лицо дает расписку, подтверждающую проверку комиссией имущества в его присутствии и об отсутствии у него к членам комиссии каких-либо претензий. В тех случаях, когда материально ответственное лицо обнаружит после инвентаризации ошибки в инвентаризационных описях, оно имеет право заявить об этом инвентаризационной комиссии, которая эти факты проверяет и в случае их подтверждения производит соответствующие исправления в описях. За внесение в инвентаризационные описи заведомо неправильных данных о фактических остатках с целью сокрытия недостач или излишков члены комиссии несут ответственность в установленном законодательством порядке

foodrussia.net

образец акта, приказа и сличительной ведомости ТМЦ

Чтобы без всякой опаски приступить к проведению инвентаризации материальных ценностей (МЦ), надо представить её выполнение как необходимый инструмент всякой предпринимательской деятельности. Требования к процессу выполнения инвентаризации товарных остатков регулируются многочисленными инструкциями, знать которые обязан каждый работник склада и бухгалтер-материалист.

Понятие и особенности проведения инвентаризации товарно-материальных ценностей

Под инвентаризацией товарно-материальных ценностей (ТМЦ) понимается процедура сличения имеющегося у компании имущества с показаниями бухгалтерской документации. Причём товарно-материальные ценности фирмы в этот момент могут размещаться в офисе, складских помещениях, участвовать в производственных процессах и продаваться на площадках магазинов.

По условиям расположения имущество компании можно разделить на следующие категории:

- пребывающие в складских сооружениях различного назначения: сырьевых, горюче-смазочных материалов (ГСМ), деталей и инструментов, продовольственных, товарных;

- участвующие в хозяйственно-производственной деятельности: в цеховых помещениях, на строительных площадках и других объектах;

- выставленные в торговых заведениях или в демонстрационных залах.

Инвентаризация материально-производственных запасов производится не реже 1 раза в квартал

Различают плановые и внеплановые инвентаризационные проверки МТЦ.

Подробнее о порядке проведения инвентаризации основных средств можно почитать на нашем сайте по ссылке: https://ipshnik.com/vedenie-ip/inventarizatsiya-osnovnyih-sredstv.html

В какой срок следует провести плановую инвентаризацию

Плановые проверки осуществляются через определённые промежутки времени. Цикличность осуществления инвентаризации предписывается распоряжением руководителя фирмы. Большей частью мероприятия осуществляются согласно графику ежегодно, ежеквартально и ежемесячно.

Практически всегда инвентаризационная проверка выполняется в конце года, так как её осуществление по окончании четвёртого квартала является обязательным мероприятием (ФЗ № 402 «О бухгалтерском учёте»). По итогам этой проверки производится сличение ТМЦ с годовой бухгалтерской отчётностью.

Памятка по организации внеплановой проверки товарных и материальных запасов

Внеплановые инвентаризации осуществляются:

- при продаже и сдаче в аренду;

- когда МТЦ передаются под ответственное хранение новому исполнителю;

- при воровстве имущества;

- при подозрении на умышленную порчу МТЦ;

- после случившихся пожаров, наводнений и других природных катаклизмов, а также после аварий и техногенных катастроф;

- при закрытии фирмы;

- в случае перехода предприятия к иному владельцу.

Тотальные и выборочные проверки на предприятии

По охвату проведения инвентаризации бывают полные и частичные.

При полной проверке осуществляется глобальная сверка всего имущества компании на зафиксированную в приказе дату. Обычно такой аудит перед составлением годового бухгалтерского отчёта, а также при коренной реорганизации фирмы или её ликвидации.

Частичная проверка исполняется на отдельных объектах, которые обычно выбрало руководство компании. Такая инвентаризация обычно выполняется по причине назначения нового материально ответственного лица на отдельный склад, магазин, стройку. Иногда она осуществляется после выявления недостачи или случаев кражи.

Формы инвентаризации

Кроме перечисленных выше проверок, различают натуральную и документальную инвентаризацию.

Натуральная проверка состоит в непосредственном пересчёте, вычислении объёмов и определении веса МТЦ.

Документальная — ограничивается изучением документации подтверждающей наличие имеющегося имущества.

Натуральная инвентаризация подразумевает сплошной пересчёт всех ТМЦ независимо от места их нахождения

Подготовка

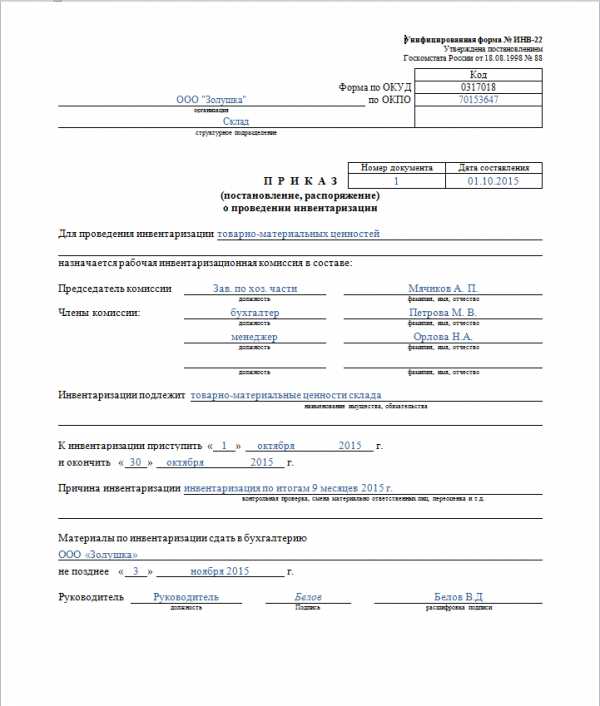

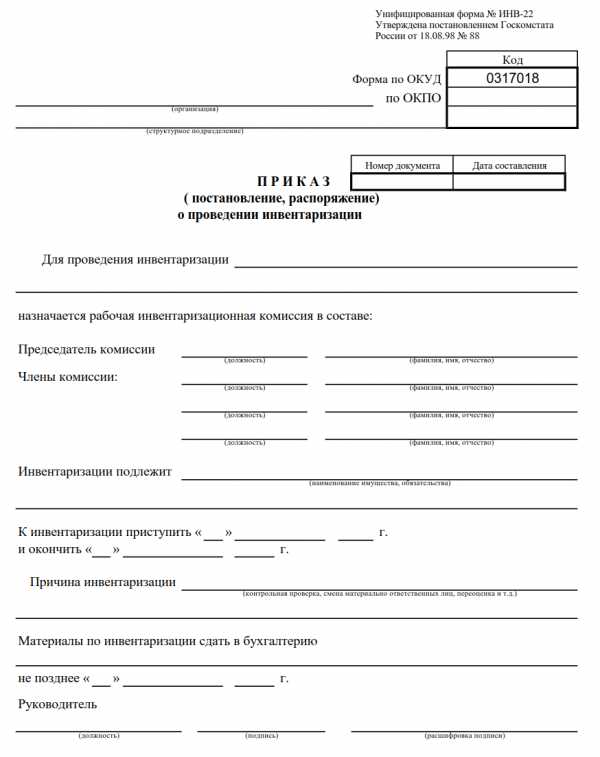

Подготовка инвентаризационной проверке начинается с опубликования приказа руководителя о необходимости её осуществления.

Согласно постановлению Госкомстата РФ № 88 от 18.08.1998 этот документ оформляется на унифицированном бланке ИНВ-22.

Как должен оформляться приказ об инвентаризации

Решение руководства о пересчёте имущества принимает руководитель. Оформляться оно должно приказом на выполнение инвентаризационной проверки МТЦ, примерный образец которого приведён ниже.

Образец приказа на проведение инвентаризации МТЦ

Документ подписывается руководителем предприятия. Исходящий номер и дата регистрации документа записываются в специальный журнал для приказов по проведению инвентаризации. Этот журнал унифицирован согласно инструкциям Госкомстата в форме бланка ИНВ-23.

Порядок проведения проверок в ООО или ЗАО

Основными положениями, определяющими правила выполнения инвентарных проверок, являются два нормативных документа.

- Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации» (зарегистрировано в Минюсте РФ 27.08.1998 N 1598).

- Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества».

В этих приказах не указывается минимальное и максимальное количество членов инвентарной комиссии, но зато определяется, какие специалисты обязаны в ней находиться.

Персональный список членов комиссии определяется руководителем. В этом списке обязательно должны присутствовать бухгалтер, юрист, товаровед или технолог, то есть не менее трёх человек.

При выполнении инвентаризации по просьбе правоохранительных органов разрешается присутствие их представителей. Однако в члены комиссии они не включаются. Когда проводится инвентаризация, в комиссию обычно вводят специалиста из ревизионной организации.

Допустимо ли участие в проверке материально ответственных лиц?

Зачисление в список инвентаризационной команды материально ответственного лица (МОЛ) в инструкциях специально не оговаривается. В то же время является обязательным его присутствие на стадии непосредственного пересчёта имущества.

Материально ответственное лицо, пребывающее в момент инвентаризации под арестом, сотрудники правоохранительных органов обязаны доставить к месту проверки, иначе инвентаризация не будет иметь юридической силы. То же самое касается членов комиссии. Если на месте проведения инвентаризации будет отсутствовать любой из них, то итоги проверки будут считаться недействительными.

Прохождение инвентаризации МТЦ

Инвентаризация МТЦ происходит путём непосредственного пересчёта, а также измерения объёма и веса МТЦ в точках сбережения. Основная процедура инвентаризации заключается в сличении имеющегося по факту имущества с бухгалтерскими цифрами.

Как организовать процесс учёта имущества

Категорически запрещается пересчитывать материально-технические ценности согласно накладным и счетам-фактурам, так как тогда можно не увидеть и не зафиксировать не учтённое в них имущество, МТЦ с так называемым нулевым остатком. Пересчитывать материально-технические ценности необходимо согласно их местонахождению. Такая методика позволяет полностью исключить пропуск материалов, которые не учтены в бухгалтерской документации.

Правильный анализ товаров и запасов

Сама процедура пересчёта имущества зависит от вида МТЦ. Легче всего посчитать имущество поштучно. При таком подходе производится выборочное вскрытие заводской упаковки и пересчёт находящихся там предметов по описи в каждой открытой упаковке. Если наблюдается несоответствие комплектации по описи и факту, то вскрываются и пересчитываются все упаковки.

Пересчёт имущества на складе

При проверке МТЦ, представленных сыпучей массой и жидкостями, необходимо проводить взвешивание таких веществ. Если невозможно взвесить упаковку, измеряют её объём и пересчитывают итоговую массу. При этом производятся поправки на температуру воздуха и принимаются во внимание другие особенности имущества.

Свои нюансы имеет инвентаризация сельскохозяйственной продукции. Здесь объём и вес фруктов и овощей, заложенных в хранилищах, вычисляется с помощью расчётных таблиц с переводом объёма отдельных разновидностей сельхозпродукции в килограммы и тонны.

Организация работы на складе в момент проведения инвентаризации

На период выполнения инвентаризации продажа, покупка и передача по доверенности подсчитываемых МТЦ приостанавливается. На это время запрещается оформление и выдача любой приходно-расходной бухгалтерской документации. И также на период проверки категорически запрещается нахождение посторонних лиц и тем более их передвижение на вход и выход.

Инструктаж персонала

Чтобы во время проверки не возникали конфликтные ситуации, в приказ на инвентаризацию МТЦ предписывается внести запись о запрещении хранения личных вещей в складских сооружениях, местах нахождения товаров и другого имущества.

При вынужденных остановках инвентаризации на обеденный перерыв, а также после завершения рабочего дня помещение запирается на замок и опечатывается. Ключ передаётся материально ответственному лицу, а опись помещается в сейф, который опечатывается председателем комиссии. Такие предосторожности не дают никому проникнуть в помещение без ведома всех заинтересованных сторон.

Инвентаризация забалансовых счетов

Нередко бухгалтеры интересуются, нужно ли проверять во время инвентаризации имущество и вложения в доходные ценности, числящиеся на забалансовых счетах. Ответ, безусловно, положительный: в ходе проверки ТМЦ, числящиеся за балансом, должны оцениваться по их учётной стоимости. Выявленные излишки следует оприходовать в установленном порядке, по поводу обнаруженных недостач материально ответственным лицам нужно составить объяснительные записки.

Во время проверки на забалансовое имущество составляются отдельные инвентаризационные описи и сличительные ведомости (пп. 2.11 и 4.1 Методических указаний по инвентаризации).

http://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/predusmotreno_li_dlya_zabalansovyh_schetov_provedenie_inventarizacii/

Рекомендации по оформлению инв. списка

Итоги физического пересчёта тут же заносятся в инвентаризационную опись по форме ИНВ-3.

Унифицированный бланк ИНВ-3 для оформления итогов физического пересчёта

Обычно эта опись представляется в двух экземплярах: для материально ответственного лица и для бухгалтерии. Дополнительный экземпляр передаётся в правоохранительные органы по их просьбе.

Нюансы заполнения бланка инвентаризационной описи МТЦ

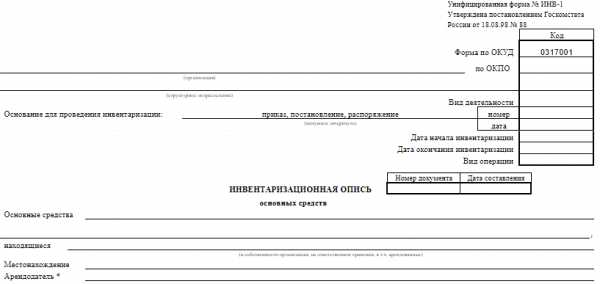

Опись в зависимости от объекта проверки выполняется на различных стандартных бланках. Так, для основных средств применяется форма ИНВ-1, а для нематериальных активов — форма ИНВ-1.

Для учёта МТЦ опись выполняется по форме ИНВ-3.

Образец заполнения инветаризационной описи на бланке ИНВ-3

Как заполнить документ о проведении инвентаризации

Составление протокола инвентаризации при кажущейся простоте имеет свои сложности. Один из нюансов — суммирование итогов по всем колонкам, приводящее к сложению метров, экземпляров, центнеров и литров. Конечно, никакого физического смысла такая арифметика не имеет, но зато затрудняет подделку подписей лиц скрепляющих опись.

Внизу этого документа вдобавок к подписи пишется ещё одна запись МОЛ в том, что он присутствовал на инвентаризации и никаких претензий к её достоверности не имеет.

При смене материально ответственного лица внизу описи ставится расписка о принятии материально-технических ценностей под его ответственность.

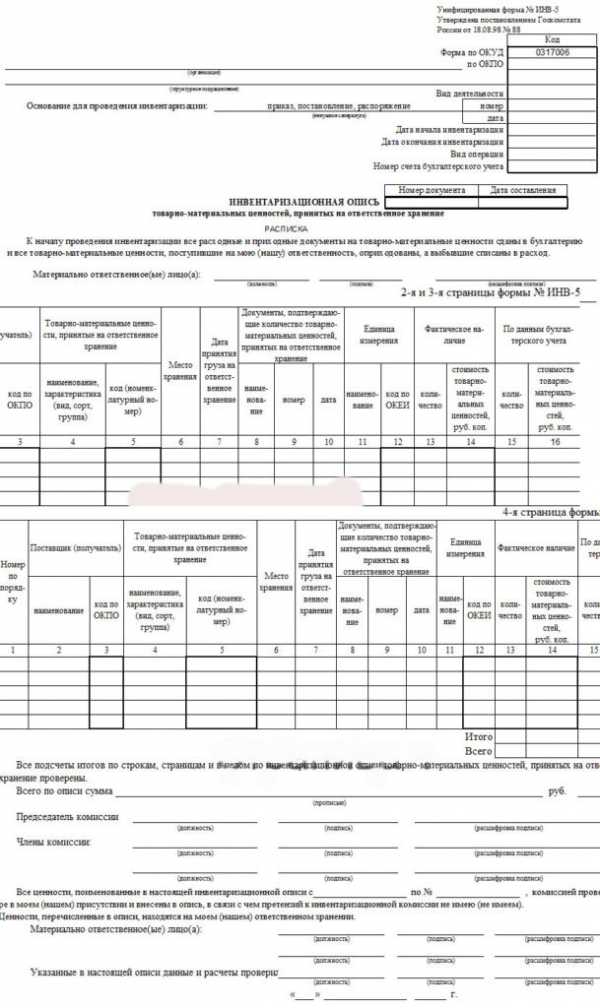

Как оформить инвентаризацию МТЦ, принятых на ответственное хранение

Иногда кроме формы ИНВ-3 составляется ведомость по форме ИНВ-5. В ней перечисляется имущество, принятое на ответственное хранение другим предприятием.

При ответственном хранении проверка делается аналогично стандартной инвентаризации. Различие заключается в том, что владелец склада и владелец ТМЦ заранее договариваются о сроках плановых проверок. Руководство фирмы, в которую были переданы ТМЦ для ответственного хранения, обязано организовать условия для осуществления инвентаризации. Ведомость на бланке ИНВ-5 оформляется также, как форма ИНВ-3 в количестве 2–3 экземпляров. Позицию материально ответственного лица здесь занимает сотрудник фирмы-хранителя.

Образец бланка ИНВ-5, используемого для инвентаризации ТМЦ на ответственном хранении

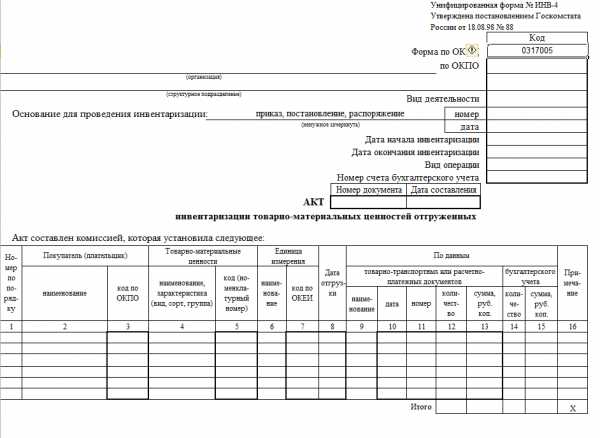

Как проводить инвентаризацию отгруженных товаров

При инвентаризации отгруженных ТМЦ, срок оплаты которых ещё не истёк или срок закончился, но имущество всё равно осталось не оплаченным, применяется форма ИНВ-4. Она составляется почти так же, как ИНВ-4. Единственное различие заключается в том, что в графе «Примечание» по каждому названию ТМЦ указывается покупатель.

В форме ИНВ-4 на странице 1 указаны основные сведения об организации и перечислены направления проведения ревизии.

Акт инвентаризации по форме ИНВ-4 для инвентаризации отгруженных товаров

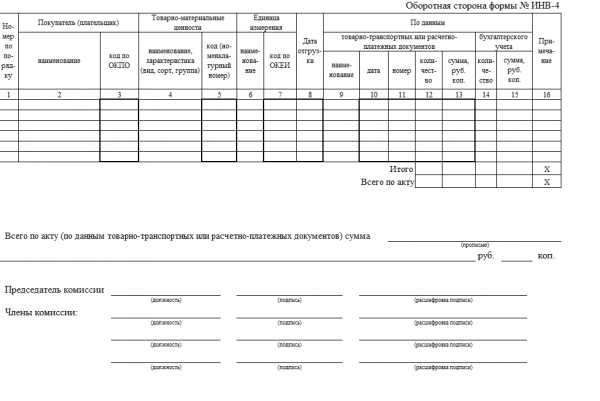

Страница 2 формы ИНВ-4 заполняется по стандартным правилам: здесь указываются наименование, характеристики, количество и стоимость ТМЦ. В графу «Примечания» можно вносить любые пояснительные записи.

На оборотной стороне акта инвентаризации по форме ИНВ-4 должны расписаться все члены комиссии

Как правильно заполнять акт инвентаризации наличных денежных средств по форме ИНВ-15 в текущем году? Читайте далее: https://ipshnik.com/vedenie-ip/akt-inventarizatsii-nalichnyih-denezhnyih-sredstv.html

Как оценить результаты

Обработка итогов инвентаризации заключается в сличении инвентаризационной описи с бухгалтерскими данными. На этой стадии фиксируются различия между бухгалтерским учётом и подсчитанными остатками ТМЦ. Руководство предприятия и инвентаризационная комиссия выполняют тщательный анализ итогов инвентаризации и выясняют причины, по которым возникли расхождения. При необходимости поднимаются описи предыдущей проверки и прослеживается движение МТЦ за время прошедшее между последними инвентаризациями.

Как должна составляться сличительная ведомость

Обнаруженные различия отражаются по форме ИНВ-19, закреплённой в перечне основных документов по инвентаризации в качестве сличительной ведомости результатов инвентаризации товарных и материальных ценностей.

Фотогалерея: методические рекомендации по оформлению формы № ИНВ-19

- Обработка результатов инвентаризации

- Оформление результатов инвентаризации: заполнение формы ИНВ-19

- Оформление результатов инвентаризации: фиксирование результатов

Правила документального подведения итогов

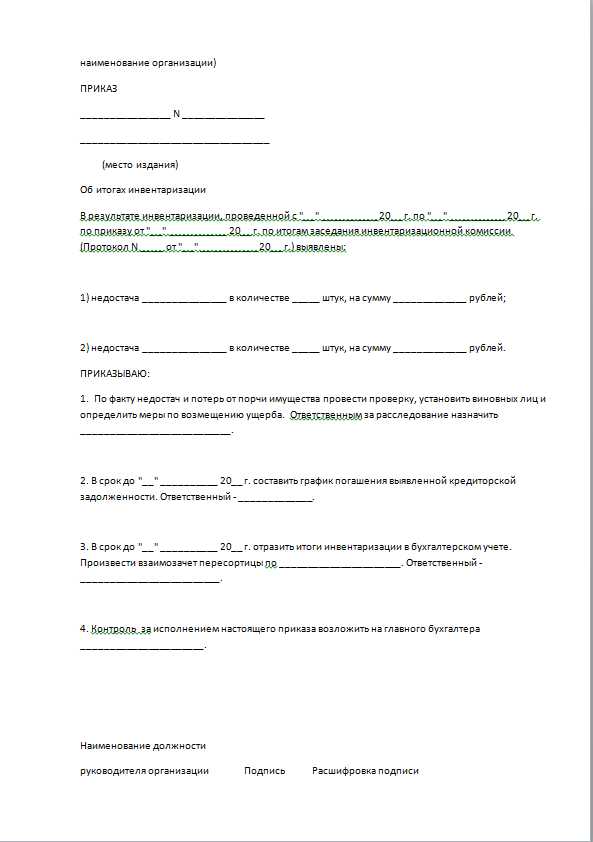

Период подведения итогов начинается приказом об утверждении полученных результатов. Примерный образец соответствующего приказа приведён ниже.

Образец приказа об утверждении результатов проведённой инвентаризации должен содержать пункт об отражении итогов проверки в бухгалтерском учёте

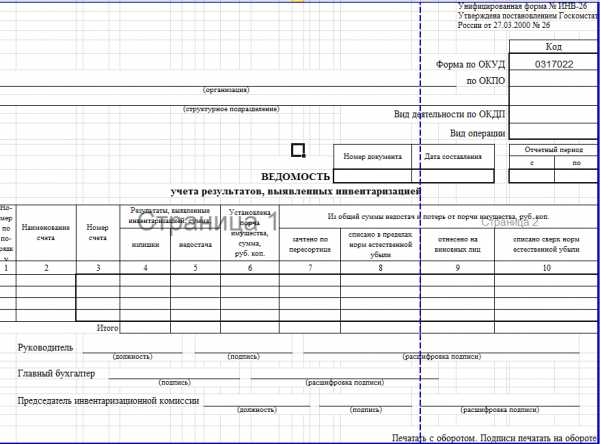

Одновременно с приказом окончательно подбиваются итоги инвентаризации по форме ИНВ-26.

Как отразить факты излишков, недостач и пересорта ценностей

В форму ИНВ-26 вписываются значения по излишкам и недостаче МТЦ. Здесь же перечисляется испорченное имущество с выделением средств, списываемых на естественную убыль, а также сумм, которые должны быть компенсированы. Кроме этого, пересчитывается баланс от пересортицы.

Образец ведомости ИНВ-26

Бланк ведомости учёта результатов инвентаризации ИНВ-26 удобен для наглядного представления итогов инвентаризации

Документ скрепляется подписями главного бухгалтера и руководителя предприятия. Оформление приказа и ведомости учёта результатов свидетельствуют о документальном завершении инвентаризационной проверки.

Отражение недостачи в бухучёте

Обнаруженные проверкой недостачи делятся на три категории.

- Естественное убытие и порча имущества.

- Небрежное содержание и воровство со стороны установленных лиц.

- Порча и кража имущества, по которым виновных не обнаружено. К этой категории относятся случаи, когда суд не нашёл убедительных доказательств причастности конкретных граждан к порче и краже МТЦ.

Списание недостачи в рамках естественной убыли

Списание недостачи в первом варианте производится на стандартных торговых бланках ТОРГ-6, 15, 16, 20. В ТОРГ-6 производится списание по причине завеса тары, в ТОРГ-15 — списание по причине боя, ломки, порчи, в ТОРГ-16 — списание в общем плане, в ТОРГ-20 — списание из-за подработки, подсортировки и перетаривания. Списывание МТЦ производится согласно нормам естественной убыли, которые устанавливаются приказами отраслевых министерств.

Документальное отражение недостачи виновных лиц

Если виновным признано конкретное лицо, то недостача покрывается за его счёт. При этом сумма ущерба берётся по закупочным ценам, а упущенная выгода не принимается во внимание. Для списания недостачи виновный работник пишет заявление, где указывает причины недостачи. Решение о взыскании средств оформляется соответствующим приказом. В дальнейшем, если дойдёт до суда, то этот приказ будет там обязательно затребован.

Как действовать, если нельзя привлечь виновных к ответственности

Когда виновным является не материально ответственное лицо, будет весьма проблематично привлечь его к выплате недостачи в принудительном порядке. Поэтому чаще всего недостача списывается в расходы.

Бухгалтерские проводки

Итоги инвентаризации в бухучёте оформляются на основании положений, зафиксированных «Законом о бухгалтерском учёте» (п.5. ст.8 и ст.12).

В статье 12 выделяются следующие категории счетов, в которых отражается разница между фактическим наличием МТЦ и указанным в бухгалтерских накладных данными:

- излишек МТЦ приходуется, а их стоимость прибавляется к финансовым результатам предприятия;

- недостача МТЦ, а также их порча вследствие естественных причин, считающихся естественной убылью, причисляются к издержкам производства;

- недостача МТЦ и их порча, вызванная небрежным обращением или кражами, относится к покрытию за счёт виновных лиц. Если виновные не установлены (в том числе на основании решения суда), то все убытки списываются на финансовые результаты предприятия.

Оприходование излишков

В плане ведения бухгалтерских счетов излишки включаются в состав прочих доходов. В бухгалтерских проводках они отражаются в кредитном счёте 91, субсчёт 1.

Списание пришедших в негодность и неликвидных ТМЦ

Предварительно, до определения источника их покрытия, все суммы недостачи отражаются на счёте 94. Расходы от недостачи, потери и порчи имущества, когда виновного нет или его невозможно определить, дебетуются по счёту 91, субсчёт 1.

Таблица: проводки по утверждению итогов

Инструкция по налогообложению выявленных излишков и недостач ТМЦ

В налоговом учёте излишки, обнаруженные по итогам проведения инвентаризации, включают во внереализационные доходы (п.20, ст. 250 НК РФ). Суммы убытков от недостачи, при отсутствии виновных лиц, в налоговом учёте относятся к внереализационным расходам (пп. 5, п.2, ст. 265 Налогового кодекса).

Отражение итогов инвентаризации в бухучёте проводится на основании актов, подписанных ревизионной комиссией

Пересортица товаров и тары

При пересортице товаров бухгалтерские проводки приобретают более сложную конфигурацию. Дело в том, что в этом случае обнаруживается недостача одного товара и излишек другого товара. Например, 500 кг муки первого сорта посчитали крупой второго сорта. Тогда при инвентаризации обнаружится недостача 500 кг крупой первого сорта и излишек того же количества муки второго сорта.

Следует отметить, что согласно положениям «Методических указаний при инвентаризации имущества и финансовых обязательств» (приказ Минфина от 13.06.1995 №49 (пункт 5.3), пересортица имеет место, если:

- излишек и недостача товара обнаружены в один и тот же проверяемый период;

- ответственен за это один человек;

- излишки и недостачи обнаружены у товаров одного и того же наименования и в тождественных количествах.

Тогда, если случай с крупой признаётся пересортицей, то осуществляется следующая цепочка проводок:

- дебет 94 — кредит 41 отражается недостача крупы первого сорта;

- дебет 41 — кредит 94 отражается излишек крупы второго сорта;

- дебет 41 (субсчёт «крупа первого сорта») – кредит 41 (субсчёт «крупа второго сорта») – отражается компенсация недостачи крупы первого сорта излишками крупы второго сорта.

В итоге на складе будет не хватать вычисленного в результате проводок количества муки первого сорта. Так как в пересортице виновным является только материально ответственное лицо, то на него и будет возложена компенсация за недостачу.

Читайте также обо всех нюансах проведения инвентаризации денежных средств в кассе: https://ipshnik.com/vedenie-ip/poryadok-provedeniya-inventarizatsii-denezhnyih-sredstv-v-kasse.html

Средства и программы, оптимизирующие учёт товаров в магазинах, оптовой торговле и на производственных предприятиях

Инвентаризация — это сложный и длительный процесс, который требует немалых денежных затрат. Чтобы облегчить проведение инвентаризации, используют специальные программы. Такой софт позволяет быстро выявить ошибки и оперативно их исправить, с его помощью можно также вовремя зафиксировать случаи хищения.

Программа «Клеверенс. Учёт имущества» помогает получать оперативную и достоверную информацию о наличии и движении ТМЦ

В настоящее время создано много специальных программ, которые помогают в работе кладовщику и бухгалтеру. Среди них можно отметить:

- «Клеверенс. Учёт имущества». Программа помогает облегчить и ускорить инвентаризацию применением штрих-кодов и RFID. Она может эффективно работать не только с большими, но и малыми предприятиями.

- «Драйвер инвентаризации с помощью ТСД для «1С: Предприятия» на основе Mobile SMARTS». Этот программный инструмент совместим с Android и Windows.

- «Клеверенс. Инвентаризация имущества». Программное обеспечение с применением терминала сбора данных и сканера типа штрих-код.

Совершенствование складского учёта в розничной торговле и на аптечном складе

«Программа складского учёта онлайн: Класс 365». Этот софт поможет автоматически создать и напечатать стандартные инвентаризационные формы.

Помощь малому бизнесу и ИП

«Мой склад». Программа обладает возможностями автоматического составления стандартных приходно-расходных документов. В неё встроены функции по определению достоверности наличия запасов материально-технических ценностей на складе и выдаче соответствующего заключения.

Инвентаризация МЦ составляет неизбежную и необходимую часть хозяйственной деятельности любого предприятия. Проведение инвентаризации имеет свои сложности, которые можно преодолеть, профессионально владея информацией. Готовых инструкций по правилам проведения инвентаризации довольно много, но для ускорения этого процесса рекомендуется воспользоваться автоматизированными сервисами или специальными складскими программами.

ipshnik.com

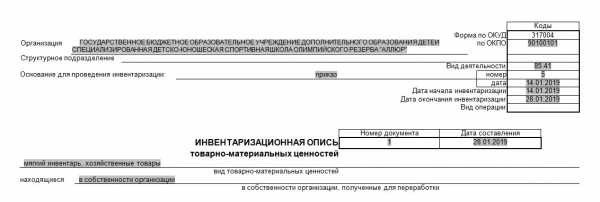

Образец инвентаризационной описи товарно материальных ценностей 2019

Как проводится инвентаризация

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

При смене материально ответственного лица опись составляется в трех экземплярах.

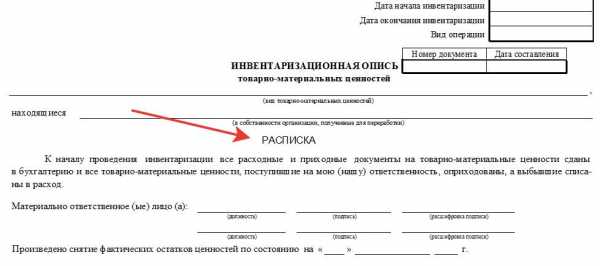

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Приказ о проведении инвентаризации

Скачать

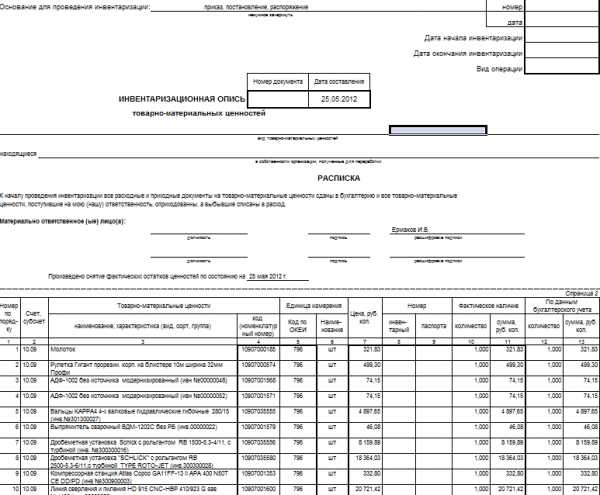

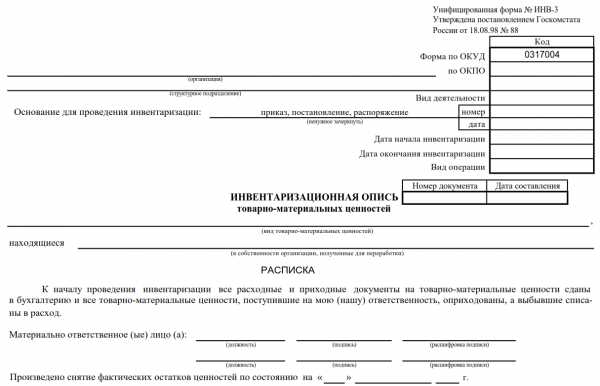

Бланк инвентаризационной описи ТМЦ

Бланк «инвентаризационная опись товарно материальных ценностей» — это унифицированный документ № ИНВ-3 (форма по ОКУД 0317004), утвержден Постановлением Госкомстата № 88. Он необходим в ходе инвентаризации материалов, товаров и готовой продукции. Вы можете скачать бланк инвентаризационной описи товарно материальных ценностей, а затем мы поэтапно расскажем, как правильно заполнить его. Напоминаем, что опись по результатам инвентаризации основных средств составляется отдельно.

Скачать

Как заполнить инвентаризационную опись

Шаг 1. Заполняем наименование организации, структурное подразделение, код по ОКТМО, вид ценностей, реквизиты документа-основания для проведения инвентаризации.

Шаг 2. Материально ответственное лицо удостоверяет своей подписью, что все ТМЦ оприходованы или списаны.

Шаг 3: В организациях, где ведется автоматический учет данных в специализированных программах, форма № ИНВ-3 составляется при помощи этих программ. Они сами заполняют графы 1-9, а комиссия отмечает в графе 10 наличие объектов по перечню. Комиссия определяет реальное наличие инвентаризируемого имущества, пересчитывая и перевешивая его при необходимости. Запрещено вносить в перечень данные об остатках со слов материально ответственного лица или по данным бухгалтерского учета, не проконтролировав их фактическое наличие.

В примере ниже номенклатурный и инвентарный номера совпадают, но это не обязательное условие. Столбец «номер паспорта» (9) заполняется только в случае, если ТМЦ содержат драгоценные камни и металлы.

Итог подводится по каждой странице формы. Количество страниц может быть любое, в зависимости от фактического наличия ценностей.

Шаг 4. После заполнения всех полей составляется последний лист с итогами всех страниц, подписью председателя и составом инвентаризационной комиссии, которые определены в приказе. В комиссию могут входить:

- административный персонал организации;

- работники бухгалтерии;

- иные специалисты.

Лица, ответственные за хранение ТМЦ, подтверждают факт присутствия на инвентаризации и подписывают ведомость, соглашаясь с фактическими данными, которые в ней указаны.

Далее вы можете скачать образец инвентаризационной описи товарно-материальных ценностей.

Заполнение инвентаризационной описи основных средств

Образец заполнения инвентаризационной описи основных средств представляет собой унифицированную форму № ИНВ-1. Документ для основных средств заполняется аналогично примеру для формы № ИНВ-3. Смело используйте приведенную инструкцию.

Также на нашем сайте можно скачать бланк инвентаризационной описи основных средств.

Скачать

Ответственность за составление и срок хранения

После подписания всех экземпляров описи по основным средствам и ТМЦ один из них передается в бухгалтерию для выявления расхождений и составления сличительных ведомостей (унифицированная форма № ИНВ-19, ОКУД 0317017). При обнаружении недостач или излишков бухгалтерская служба предлагает варианты отражения данных фактов хозяйственной жизни организации.

По результатам инвентаризации материально ответственные лица могут быть оштрафованы по причине причинения ущерба организации.

Инвентаризационная комиссия несет ответственность за составление документов, соблюдение сроков и порядка проведения инвентаризации. Если хотя бы один из членов комиссии не присутствовал во время проведения инвентаризации, ее результаты могут быть оспорены.

Опись хранится в организации не менее пяти лет.

Если статья помогла, поделитесь ею в Facebook, ВКонтакте или Twitter. Это самый простой способ сказать нам спасибо. А задать вопросы по основным средствам, ТМЦ, нематериальным активам и налогам, а также ознакомиться с последними новостями в области бухгалтерского учета и налогообложения вы можете в наших соцсетях.

gosuchetnik.ru

Инвентаризация товарно-материальных ценностей

Правила инвентаризации товарно-материальных ценностей (ТМЦ) определены в пунктах 3.15-3.26 гл. 3 правил проведения инвентаризации. Порядок бухгалтерского учета товарно-материальных ценностей определяется в ПБУ 5/01 «Учет материально-производственных запасов». Более подробно учет товарно-материальных ценностей рассмотрен в разделах справочника «Учет материалов» и «Учет товаров».

Перед проведением инвентаризации товарно-материальных ценностей необходимо проверить наличие и состояние карточек складского учета, товарных отчетов и других регистров аналитического учета.

При инвентаризации комиссия должна в присутствии материально-ответственных лиц проверить фактическое наличие товарно-материальных ценностей путем пересчета, перемеривания или перевешивания. При хранении товарно-материальных ценностей на разных складах с одним материально-ответственным лицом инвентаризация проводится последовательно по местам хранения. В рамках одного склада пересчет ценностей проводится в порядке их расположения в помещении хранения.

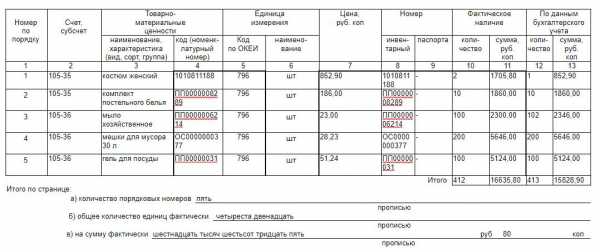

Результаты инвентаризации заносятся в инвентаризационную опись товарно-материальных ценностей по форме № ИНВ-3 по каждому отдельному наименованию с указанием количества, вида, группы, артикула и прочих необходимых характеристик. В случае обнаружения расхождений и неточностей в наименовании или основных характеристиках товарно-материальных ценностей в описи указываются правильные сведения.

Товарно-материальные ценности, поступающие во время инвентаризации, должны приходоваться после инвентаризации по реестру или товарному отчету. Во время инвентаризации эти ценности заносятся в отдельную опись, которая называется «Товарно-материальные ценности, поступившие во время инвентаризации». В описи указывается дата поступления, наименование поставщика, дата и номер приходного документа, наименование товара, количество, цена и сумма, а на приходном документе делается отметка «после инвентаризации» со ссылкой на дату описи. В случае, если в следствие производственной необходимости происходит отпуска ценностей во время проведения инвентаризации, отпущенные ценности заносятся в отдельную опись под наименованием «Товарно-материальные ценности, отпущенные во время инвентаризации». Оформляется опись по аналогии с документами на поступившие товарно-материальные ценности во время инвентаризации.

На товарно-материальные ценности, находящиеся в пути, составляется отдельный акт инвентаризации материалов и товаров, находящихся в пути по форме ИНВ-6. В этом акте по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

На товарно-материальные ценности, отгруженные и не оплаченные в срок, формируется акт инвентаризации товаров отгруженных по форме ИНВ-4. В акте по каждой отдельной отгрузке приводятся наименование покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа.

На товарно-материальные ценности, хранящиеся на складах других организаций, формируется инвентаризационная опись по форме ИНВ-5. Записи в опись заносятся на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описи указываются наименование ценностей, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов.

Инвентаризация товарно-материальных ценностей, не находящихся в момент инвентаризации в подотчете материально ответственных лиц, заключается в проверке обоснованности числящихся сумм на соответствующих счетах бухгалтерского учета. Суммы должны подтверждаться надлежаще оформленными первичными документами.

Тара отражается в описях по видам, целевому назначению и качественному состоянию. На тару, пришедшую в негодность, инвентаризационной комиссией составляется акт на списание с указанием причин порчи.

Если в результате инвентаризации выявлены расхождения между фактическим наличием и учетными данными формируется сличительная ведомость результатов инвентаризации товарно-материальных ценностей по форме № ИНВ-19. Оценка выявленных инвентаризацией неучтенных ценностей должна быть произведена с учетом рыночных цен. Выявленные при инвентаризации излишки и недостачи ТМЦ отражаются в бухгалтерском учете организации.

sprbuh.systecs.ru

ИНВ-3, инвентаризационная опись товарно-материальных ценностей: бланк

Инвентаризационная опись товарно-материальных ценностей – бланк унифицированной формы документации, оформляемый при проведении процедур по учету ценного имущества на конкретном предприятии либо в организации. Порядок заполнения описи учета, обязанность по ее использованию, необходимые реквизиты бланка – основные моменты, знать которые обязательно с целью правильной фиксации результатов инвентаризации.

Инвентаризационная опись ТМЦ

Инвентаризационная опись ТМЦ, форма ИНВ-3 утверждена постановлением Госкомстата от 18.08.1998 №88. Оформление ИНВ-3 необходимо для цели фиксации фактического наличия товарно-материальных ценностей в конкретной организации. При этом под ТМЦ понимаются:

- товары;

- готовая продукция;

- производственные либо иные запасы фирмы и пр.

Ценности могут подлежать хранению в специально отведенных для этого местах (складские помещения, боксы, ангары и др.) либо находиться на любом этапе движения в связи с осуществлением деятельности юридического лица. Таким образом, сведения, вносимые в бланк ИНВ-3, определяются в ходе проводимых процедур пересчета, взвешивания, измерения исключительно по месту нахождения ТМЦ.

Обязательные реквизиты ИНВ-3

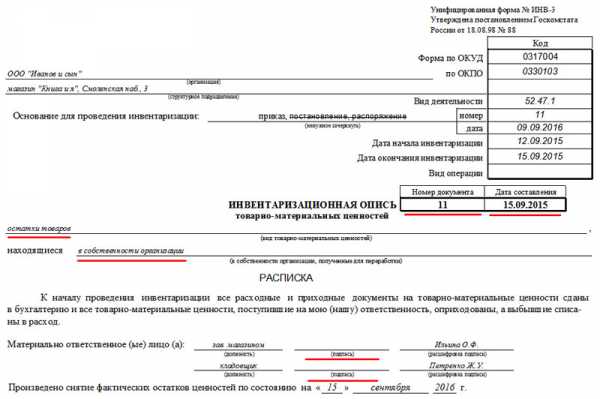

При использовании в ходе проведения инвентаризации унифицированной формы описи, сотрудникам проверяющей комиссии необходимо знать, какие обязательные реквизиты подлежат заполнению. Инвентаризационная опись ИНВ-3 должна содержать:

Страница 1 описи — расписка

Заполнение описи начинается с внесения обязательных реквизитов в расписку:

- В поля «Организация» и «Структурное подразделение» вносятся полное либо сокращенное фирменное наименование организации согласно ее учредительным документам.

Если штатным расписанием деление на структурные отделы фирмы не предусмотрено, соответствующее поле остается незаполненным.

- В качестве основания для проведения инвентаризации указывается внутренний распорядительный документ исполнительного органа фирмы (постановление, приказ, распоряжение), дата его составления и регистрационный номер. Ненужное наименование документа подлежит зачеркиванию.

Периодичность проведения инвентаризаций определяется руководством конкретного юрлица. Проверка может быть плановой либо осуществляемой в срочном порядке. Инвентаризационные описи товарно-материальных ценностей при плановой инвентаризации по своей форме и содержанию ничем не отличаются от составляемых в ходе незапланированной проверки.

- В поля «Дата начала инвентаризации» и «Дата окончания инвентаризации» вносятся соответствующие времени проведения инвентаризационных действий календарные обозначения.

- Номер документа и дата его составления заполняются в соответствии с действующей в организации политикой ведения и учета внутреннего документооборота.

- В графе «Вид товарно-материальных ценностей» указывается наименование подлежащих учету товаров либо иной производственной продукции.

- Следующее порядковое поле должно содержать сведения о виде владения, на основании которого юр. лицо осуществляет пользование либо распоряжение ТМЦ – собственность, аренда, хранение, переработка и пр.

- В качестве материально ответственных лиц указываются должности и личные данные работников, на которых возложена обязанность по ведению учета и инвентаризации ценностей. Такая обязанность может быть предусмотрена трудовым договором, приказом, распоряжением, соглашением о возложении обязанности по осуществлению сохранности ТМЦ, должностной инструкцией и др.

- В конце расписки указывается фактическая дата снятия остатков товара.

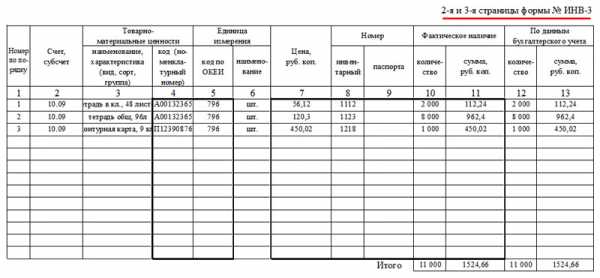

ИНВ-3: образец заполнения 2-4 страниц описи

Инвентарная опись товарно-материальных ценностей (страницы 2, 3, 4) представлена в форме таблицы, включающей в себя следующие сведения:

- номера счетов и субсчетов;

- наименование и характеризующие ТМЦ сведения;

- количество ценностей, единица измерения, номенклатурный номер;

- стоимость единицы товара;

- сведения о фактически выявленном количестве ТМЦ и об отраженных объемах по данным бухучета.

Инвентаризационная опись товарно-материальных ценностей в итоговой строке заполняется, по всем сведениям, цифрам и суммам исключительно прописью.

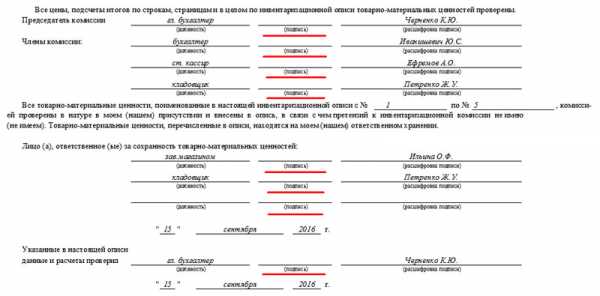

Подписывают бланк инвентаризационной описи товарно-материальных ценностей все члены специально созданной для проведения инвентаризации комиссии. Кроме того, опись заверяется подписью либо подписями материально ответственных за сохранность ценностей работников, а также визируется главным бухгалтером, подтверждающим проведение сличительной операции.

Обязанность по применению документа

Применение унифицированной формы описи, начиная с начала 2013 года, не является обязанностью субъектов хозяйственной деятельности. С целью исполнения норм закона о ведении бухгалтерского учета организации могут использовать самостоятельно разработанный бланк инвентаризации товарно-материальных ценностей. Образец самостоятельно разработанного бланка должен содержать обязательные реквизиты, которые указаны выше. Исключение составляют бюджетные организации, обязанность использования которыми унифицированной формы описи закреплена на законодательном уровне.

Перед началом проведения инвентаризации ТМЦ, инициатором проверки создается специальная комиссия из сотрудников организации. Сама инвентаризационная опись товарно-материальных ценностей составляется на бумажном носителе в 2-х экземплярах: 1 сдается в бухгалтерию для оформления сличительной ведомости, 2 остается в распоряжении лиц, являющихся материально ответственными.

В случае выявления комиссией товаров, не учтенных бухгалтерией, все данные о таких ТМЦ подлежат обязательному отражению в инвентаризационной описи материально производственных запасов.

На материалы, относящиеся к материальным ценностям, но потерявшие свои свойства для дальнейшего применения (испорченные либо негодные для производства), составляются соответствующие акты.

Образец заполнения инвентаризационной описи ИНВ-3

spmag.ru

ИНВ-3. Инвентаризационная опись товарно-материальных ценностей

К перечню документов, которые составляют при плановой или досрочной инвентаризации, относится и унифицированная форма ИНВ-3. Ее заполняют в процессе подсчета ценностей, уже после того, как оформлена ИНВ-22, данные о которой указывают в шапке описи.

Образец и пустой бланк формы ИНВ-3

ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-3 .xlsСкачать образец заполнения инвентаризационной описи ТМЦ по форме ИНВ-3 .xls

Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Детализация описи

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми. Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

assistentus.ru