Что такое финансовый лизинг? — Leasing-Trade.ru

Лилия Шакирова,

журналист

Из данной статьи можно сделать выводы: кому подойдет именно финансовый лизинг, что это такое, и какие документы необходимо предоставить для его оформления.

Чем отличается финансовый лизинг от операционного?

Операционный лизинг – это договорные отношения, которые заключают между собой лизингодатель и лизингополучатель. Договор диктует следующие условия: лизинговое имущество временно переходит в платное использование лизингополучателем в течение срока, не превышающего времени на амортизацию до 90% от суммы предоставленного имущества.

Финансовый лизинг отличается от операционного тем, что после окончания договора лизингополучатель обязан выкупить имущество, которое арендовал.

Подведя итог вышесказанному, можно понять, что эти формы лизинга абсолютно разные и кардинально отличаются между собой, отличия присутствуют в сроках действия договора и в его условиях.

Цена на эти виды лизинга тоже совершенно разная. Зачастую операционный лизинг стоит гораздо больше финансового

Что может стать объектом финансового лизинга?

Объектом лизинга могут быть:

- движимое имущество;

- недвижимость;

- фирмы;

- здания;

- сооружения;

- основные средства;

- разное оборудование;

- транспорт;

- бытовая техника или электротехника;

Передача имущества происходит по условиям договора между лизингополучателем и лизингодателем. Лизинговые компании и организации имеют полное право выступать в качестве лизингодателя. Возможно заключение договора с гражданами других стран, но обязательно должны быть соблюдены законы Российской Федерации.

Договор предполагает, что лизингополучатель начинает пользоваться объектом лизинга, но должен ежемесячно платить оговоренную сумму.

За последний год финансовый лизинг получил широкое распространение в бизнесе и торговой деятельности.

Международный финансовый лизинг

Прямой международный лизинг подразумевает заключение сделки – сдачи в аренду имущества гражданину другой страны. Существует также косвенный финансовый лизинг. В этом случае объекты проживают на территории одного государства, но один из них является владельцем недвижимости в другом государстве.

Финансовый и операционный лизинг — в чём отличия и какой вариант выбрать?

Предприниматель, который решил воспользоваться услугой лизинга, обязательно столкнется с выбором: каким видом данной услуги воспользоваться. Предоставляется лизинг в двух формах: финансовый и операционный (также его называют оперативным). Разница между этими формами услуги заключается в длительности лизингового соглашения и условиях, на которых передается объект лизинговой сделки.

Чтобы не ошибиться и выбрать форму, лучше всего подходящую в конкретной ситуации, необходимо различать виды лизинга и четко понимать их особенности.

Финансовый лизинг

Что такое финансовый лизинг? Предлагаем подробный обзор данного вида финансирования с разбором условий, анализом плюсов и минусов. Финансовый лизинг — способ финансирования, при котором одна сторона (лизингодатель) обязуется выкупить конкретное имущество у продавца и передать его во временное долгосрочное пользование другой стороне сделки (лизингополучателю). При этом получатель предмета лизинга обязуется вносить регулярные платежи в течение всего срока действия договора, по сути, выплачивая его полную стоимость. По завершению срока лизингового договора лизингополучатель выкупает имущество в собственность.

Характерные особенности финансового лизинга

- Лизинговая компания выкупает имущество не для собственного пользования, а для того, чтобы передать его в долгосрочную аренду клиенту.

- Для приобретения предмета лизинга лизингодатель может использовать свои собственные или привлеченные средства.

- Выбирать продавца оборудования, транспортных средств и других предметов лизинга может лизингополучатель — исходя из своего бюджета и специфики бизнеса.

- Продавца/ Поставщика уведомляют о том, что его товар приобретают на условиях лизинга, поэтому выкупленное имущество поставляется напрямую лизингополучателю, а не лизинговой компании.

- В случае, когда с эксплуатацией лизингового оборудования возникают проблемы, лизингополучатель должен предъявлять претензии продавцу/ поставщику.

- Лизингополучатель несет ответственность за лизинговое имущество, поэтому он должен обеспечить безопасные условия его эксплуатации и застраховать.

Договор лизинга

Условия сотрудничества сторон регулируются договором лизинга. Стороны лизинговой сделки:

- Продавец/ Поставщик имущества.

- Покупатель — лизинговая компания.

- Пользователь — лизингополучатель.

- Страхователь — страховая компания.

В договоре указываются реквизиты всех сторон сделки, их права и обязанности, условия поставки имущества, размер регулярных лизинговых платежей, график погашения. Каждая сторона сделки преследует свои цели: продавец хочет продать свой товар; лизингодатель — заработать процент на финансовой аренде; лизингополучатель — приобрести оборудование без кредитов и поручителей, обновить средства производства без больших затрат.

Каждая сторона сделки преследует свои цели: продавец хочет продать свой товар; лизингодатель — заработать процент на финансовой аренде; лизингополучатель — приобрести оборудование без кредитов и поручителей, обновить средства производства без больших затрат.

Что может стать предметом финансового лизинга

- Здания, производственные цеха, коммерческие, складские и офисные помещения;

- Производственные линии и оборудование, техника, станки;

- Предприятия;

- Транспортные средства, специализированная техника.

Предметом финансовой аренды может стать любое непотребляемое имущество, кроме земли, природных ресурсов.

Плюсы финансового лизинга

- Первоначальный взнос минимален. Размер авансового платежа может быть от 10, а на некоторые предметы лизинга и и 5 процентов.

- Требования к финансовому состоянию лизингополучателя не столь высоки, как в случае с банковским кредитованием.

- Лизингополучатель может распределить нагрузку на бюджет равномерно на весь срок сделки. Размер лизинговых платежей можно корректировать путем изменения срока договора суммы аванса или выкупного платежа.

- Покупка имущества через финансовый лизинг часто предполагает скидки и дополнительные бонусы для лизингополучателя.

- Налоговые преимущества и амортизационные льготы.

- Возврат налога на добавленную стоимость на предмет лизинга до 20%.

Ключевое преимущество финансового лизинга — возможность быстро и на выгодных условиях приобрести необходимые для бизнеса основные средства, обновить и расширить производственную базу. Особый плюс – длительный срок сделки до 10 лет, после которого лизинговое имущество переходит в собственность лизингополучателя.

Особый плюс – длительный срок сделки до 10 лет, после которого лизинговое имущество переходит в собственность лизингополучателя.

Заполните форму онлайн, и мы подберём выгодную и подходящую по условиям программу лизинга

Аренда или покупка

Принципиальное различие между разными формами лизинга в том, что операционный лизинг больше напоминает долгосрочную аренду. Объект соглашения передается в пользование за ежемесячную плату, а по итогам соглашения может и не выкупаться, а возвращаться лизингодателю. После этого объект может быть снова передан в лизинг другим клиентам.Финансовый лизинг — это скорее приобретение в рассрочку. Объект лизинга, транспорт или оборудование, после окончания действия соглашения и оплаты разницы между стоимостью и суммой лизинговых платежей, обязательно переходит в собственность клиента. Если сопоставлять стоимость, то операционный лизинг всегда обходится значительно дороже.

Сроки и амортизация

Рынок, на котором больше всего распространен операционный лизинг — рынок автомобильной техники. Причиной этому предсказуемость изменения стоимости актива на авторынке со временем. Список автомобилей, доступных для лизинга, на сегодняшний день включает в себя почти все марки и модели, представленные на отечественном рынке. С недавних пор лизинговые компании заметно расширили предложение, так как данной услугой теперь могут воспользоваться и физические лица.Несмотря на распространённость этой услуги, объемы финансового лизинга несравнимо больше, ведь большая часть клиентов лизинговых компаний предпочитает выкупать объект лизинга в собственность. Еще одним значительным аргументом при выборе формы лизинга служит возможность оптимизировать налоговую нагрузку для бизнеса.

Соглашение финансового лизинга заключается на срок, соответствующий сроку амортизации. Для операционного лизинга соглашение длится меньше срока амортизации техники, которая в дальнейшем будет использоваться новыми клиентами лизинговой компании.

Операционный лизинг без всяких хлопот

В данный момент операционный лизинг не столь распространен в России. Для развития данной услуги на рынке страны должны быть соблюдены определенные условия. Основным из них является развитый рынок разнообразных типов вторичного имущества. Его наличие позволяет лизингодателю адекватно рассчитывать стоимость предоставляемой и возвращаемой техники, взвешивать свои риски.По стоимости операционный лизинг также в разы превосходит финансовый. Причиной этому служит необходимость организации целого ряда услуг и сервисов по обслуживанию техники, которые предоставляет клиентам лизинговая компания. Клиент же избавлен от выполнения таких задач как текущий ремонт и сезонное обслуживание автотранспорта, прохождение технического осмотра и т.д. Такие условия выгодны некрупным фирмам, которым необходим автопарк, но не имеющим возможности поддерживать все эти сложные бизнес-процессы.

Неразвитость рынка, сложность организации процессов и высокая стоимость приводят к тому, что лишь немногие лизинговые компании предлагают услуги операционного лизинга.

Финансовый лизинг как альтернатива кредиту

Основная доля клиентов лизинговых организаций — это небольшие фирмы, которые не имеют возможности выводить из оборота крупные суммы на покупку техники, и при этом по разным причинам не могут взять кредит на эти цели в банке. Так, например, банк выставляет малому и среднему бизнесу строгие требования при выдаче кредита, лизинговые же компании нет. Таким образом, пользуясь лизингом, клиент хоть и переплачивает, получает возможность обновления и расширения базы основных средств без необходимости вывода из оборота значительных сумм.Финансовый лизинг – что это?

Финансовый лизинг – это альтернатива кредиту, он также нацелен на приобретение имущества в собственность. При этом у лизинга есть ряд существенных отличий и преимуществ: налоговые преференции в виде ускоренной амортизации, быстрое рассмотрение заявок. Также, в отличии от банков, лизинговые компании тесно взаимодействуют с дилерами производителей основных средств техники, оборудования и страховыми компаниями.

Основные отличия лизинга от кредита

При приобретении имущества, компания имеет право списывать расходы на оплату лизинговых платежей или амортизацию предмета лизинга в ускоренном режиме. То есть, при приобретении основных средств через кредит или за счет собственных средств, грузовик, например, амортизируется за семь лет. При приобретении в лизинг тот же грузовик можно амортизировать за два-три года. Это предусмотрено законом о лизинге и позволяет клиенту отнести выплаты на расходы.

Какое имущество можно брать в лизинг?

В лизинг можно сдать любое амортизируемое имущество. Это стандартные виды имущества – автотранспорт, оборудование, объекты недвижимости и т.д. Земельные участки не амортизируются, поэтому их сдать нельзя. Это единственный критерий, по которому следует определять, можно ли имущество взять в лизинг.

Преимущества лизинговых компаний

Лизинговая компания курирует все этапы заключения договора: процесс купли-продажи, поставки, установки предмета лизинга на учет, заключение договора страхования. При покупке имущества в кредит за свои средства, покупатель предоставлен сам себе при структурировании поставки и последующих процедурах.

При покупке имущества в кредит за свои средства, покупатель предоставлен сам себе при структурировании поставки и последующих процедурах.

Действия любого банка регулируется Центробанком (ЦБ), который предоставляет избыточные требования по оценке имущества по своей внутренней методике. В идеальном мире банк может сформировать решение по кредиту за два-три дня, но, чтобы исполнить все предписания ЦБ по оценке, банк потратит еще неделю или две, собирая с клиента объемный пакет документов и перетряхивая бухгалтерию. В итоге решение будет принято, но произойдет это намного позже, чем могло бы.

Лизинговые компании в этом плане более гибкие. Они исходят из потребностей клиента и собственных возможностей, поэтому могут предложить различные вариации сделок и более быстрый результат. Сезонный график платежей, например, будет актуален для представителей сельскохозяйственной отрасли, у которых основная часть выручки приходится на третий-четвертый квартал. Лизинговая компания дает возможность сделать платежи больше в прибыльных кварталах, и меньше во время простоя.

Банк, выдавая кредит на покупку основного средства, может потребовать дополнительный залог на период поставки основного средства в соответствии с требованиями ЦБ. Лизинговые компании не скованны нормами ЦБ по дисконтированию стоимости имущества при принятии его в залог, поэтому требования по обеспечению сделки, как правило, ограничиваются предметом лизинга, дополнительного обеспечения не требуется.

Основные сведения о защите клиента и лизингодателя

В случае, если клиент берет кредит в банке, банк имеет право потребовать досрочное погашение кредита, даже если кредит исправно выплачивался. Это может произойти, потому что банк посчитал, что у клиента ухудшилось состояние, и скоро платеж прекратится. Банки пользуются этим правом и по сей день.

В лизинге структура сделки не предполагает права лизингодателя досрочно расторгнуть договор в одностороннем порядке. Если лизинговые платежи исправно выплачиваются, независимо от состояния клиента, лизинговые компании не в праве требовать досрочную выплату.

Приобретая имущество за счет собственных средств или с помощью банковского кредита, в случае банкротства клиента имущество попадет в конкурсную массу, а банк потеряет прибыль. Особенность лизинга заключается в том, что до полного завершения договора лизинга имущество юридически является собственностью лизинговой компании. Так что при банкротстве лизингополучателя, имущество возвращается компании. Соответственно, лизинг также является эффективным средством защиты своих активов от недружественного поглощения через банкротство.

Данные преимущества востребованы на рынке, о чем свидетельствует темп роста лизинга на десятки процентов в год, опережающий темп роста инвестиционного кредитования.

Процесс заключения сделки

Участниками лизинговой сделки являются получатель, лизинговая компания, финансирующий банк. Лизинговая компания, как правило, привлекает банки для покупки предмета лизинга как поставщика имущества или как страховую компанию.

Лизинговая компания может посоветовать имущество за счет хороших отношений с поставщиками, что стоит брать, для каких целей и где можно выбрать дешевле. Подобрав имущество, заключается два договора: договор лизинга и договор купли-продажи. При этом договор купли-продажи заключается трехсторонний с участием клиента, поэтому все участники в курсе цены покупки и структуры поставки.

Подобрав имущество, заключается два договора: договор лизинга и договор купли-продажи. При этом договор купли-продажи заключается трехсторонний с участием клиента, поэтому все участники в курсе цены покупки и структуры поставки.

Получив аванс по договору, лизинговая компания привлекает кредит в банке. Кредит в банке может быть целевой под конкретную сделку. Так же, банк может выдать нецелевые лимиты, за счет которых достигается высокая скорость получения кредита. Затем лизинговая компания осуществляет поставщику оплату договора поставки в соответствии с требованиями поставщика.

Далее происходит поставка имущества. Затем заключается договор страхования в отношении поставленного имущества. В данном случае, плательщиком может быть как лизинговая компания, так и лизингополучатель. На этом подготовка сделки заканчивается.

После уплаты последнего платежа клиент становится полноценным собственником имущества без каких-либо обременений. Срок договора лизинга, составляет от года до 5 лет, в отношении техники и оборудования, и до 10 лет в отношении недвижимости. Это классическая схема прямого финансового лизинга. Цель прямого лизинга – приобретение основного средства в собственность без существенного отвлечения крупной суммы собственных средств.

Это классическая схема прямого финансового лизинга. Цель прямого лизинга – приобретение основного средства в собственность без существенного отвлечения крупной суммы собственных средств.

Что такое возвратный лизинг?

При возвратном лизинге из участников сделки исключается поставщик, поскольку поставщиком является лизинговая компания. Лизинговая компания покупает имущество у собственника и ему же сдает его в лизинг. Эту схему можно назвать альтернативой оборотному кредитованию под залог имеющихся основных средств, имущества. При этом, такая структура имеет все преимущества лизинга: защита актива от банкротства, ускоренная амортизация и т.д.

Такой продукт интересен клиентам в двух случаях:

- Клиент точно знает, какое имущество ему нужно, он нашел поставщика, но поставщик требует выкупить имущество максимально быстро. В таком случае имущество можно выкупить за свои средства или обратиться в лизинговую компанию за возвратным лизингом. Лизинговые компании без проблем рассматривают такие сделки. Потому что фактически поставка уже осуществлена, и трудозатраты на реализацию сделки со стороны компании будут ниже, чем при прямом лизинге.

- Клиенты, у которых уже есть в собственности имущество, хотят, чтобы оно работало на них в финансовом плане. То есть, получить под залог этого имущества оборотные средства. Это можно сделать как посредством кредита, так и лизинга. Целью такой сделки будет пополнение оборотных средств за счет получения по сути кредита под залог. А также защита актива, потому что юридически имущество переходит в собственность лизинговой компании и в случае банкротства не участвует в конкурсной массе.

Потому что фактически поставка уже осуществлена, и трудозатраты на реализацию сделки со стороны компании будут ниже, чем при прямом лизинге.

Потому что фактически поставка уже осуществлена, и трудозатраты на реализацию сделки со стороны компании будут ниже, чем при прямом лизинге.Как оформить лизинг через Финансовый супермаркет

Как идет подбор партнеров для клиента?

Подбор партнеров для клиента осуществляется следующим образом:

- Учет пожеланий заказчика по виду и форме лизинга

- Ранжирование уже имеющихся партнеров, в том числе по стоимости лизинговых услуг, по конечной ставке удорожания

- Учет размера аванса является существенным атрибутом продукта лизинга

- Проработка графика платежей. Нужно учитывать факторы сезонности на показатель выручки

Нужно учитывать факторы сезонности на показатель выручки

Нужно учитывать факторы сезонности на показатель выручкиКак подать заявку?

Для оформления заявки нужно:

- Определиться с типом имущества

- Указать стоимость имущества

- Указать предприятие, ИНН организации, имя и фамилию

- Указать электронную почту

- Указать телефон

После нужно нажать кнопку «оставить заявку и в ближайшее время с вами свяжется сотрудник Финансового супермаркета ЭТП ГПБ.

Финансовый лизинг : механизм, применение, преимущества

ПечатьФинансовый лизинг – возможно, самая распространенная форма лизинга. Это один из трех китов (два других: возвратный и оперативный лизинг), на которых строит свою деятельность лизинговая компания.

Финансовый лизинг – популярная форма непрямых инвестиций. Почему? Все дело в простоте и удобстве. Инструмент финансового лизинга позволяет обновить основные фонды, не отвлекая при этом большой объем оборотных средств из бюджета компании.

Механизм финансового лизинга

Как используется финансовый лизинг? Например, компания хочет купить в лизинг грузовой автомобиль или POS терминал. Выбран продавец, выбрана модель. Однако уже сейчас понятно, что покупка автомобиля отвлечет значительные средства, которые находятся в обороте. Клиент идет в лизинговую компанию и поручает выкупить у выбранного продавца автомобиль. Автомобиль в данном случае становится объектом лизинга. Лизинговая компания выкупает объект и передает его клиенту в пользование за определенную плату, на определенный срок и на определенных в договоре финансового лизинга условиях.

Преимущества финансового лизинга

Выгоды финансового лизинга очевидны

— клиент получает инвестиции в развитие

— клиент получает нужный объект в кратчайшие сроки

— клиент экономит при уплате налога на прибыль (все затраты по финансовому лизингу идут на себестоимость)

— клиент не тратится на залог

— клиенту не надо демонстрировать свою кредитную историю

Кредит или финансовый лизинг?

Конечно, можно воспользоваться кредитом. Но в этом случае придется оформлять залог, доказывать свою финансовую состоятельность и тратить драгоценное время на сбор документации. Если процедура финансового лизинга от момента поступления заявки до подписания договора лизинга занимает от 3 дней до недели, то решение о выдаче кредита банк принимает два-три месяца.

Финансовый лизинг в мире

В настоящее время в мире объем сделок по финансовому лизингу составляет свыше 350 миллиардов долларов в год. Этот показатель сопоставим с ежегодным объемом прямых инвестиций. В ЕС доля лизинга автомобилей составляет 35% от общей реализации авто. Целые отрасли в Европе десятилетиями производят продукцию на оборудовании, взятом по схеме финансового лизинга.

Финансовый лизинг в Беларуси

Сегодня финансовый лизинг доступен и в Беларуси. Белорусские компании могут взять в лизинг автомобили, промышленное оборудование, недвижимость, оргтехнику, платежное и кассовое оборудование и другие объекты лизинга на приемлемых и выгодных условиях. ЗАО «АВАНГАРД ЛИЗИНГ» будет рад поделиться своим опытом и помочь компаниям провести модернизацию основных фондов в удобном и простом формате финансового лизинга.

Финансовый лизинг

Сущность финансового лизинга

Определение 1

Финансовый лизинг (также очень часто его называют «финансовой арендой», а также иногда «капитальной арендой») представляет собой операцию по приобретению движимого или недвижимого имущества, с последующей сдачей этого имущества во временное пользование и владение на срок, который в значительной мере приближается по своей длительности к сроку амортизации всей стоимости имущества.

Экономическая модель финансового лизинга заключается в том, что на протяжении действия срока договора лизингодатель за счет лизинговых платежей не только полностью возмещает стоимость приобретенного имущества, но также получает и некоторую прибыль. В сущности, лизинг – своеобразная форма долгосрочного кредитования.

Финансовая аренда характеризуется трехсторонним характером взаимоотношений. Механизм финансового лизинга действует следующим образом: лизингодатель, по заявке лизингополучателя (человека, планирующего приобрести что-либо в лизинг), покупает у производителя товары и передает их лизингополучателю. Последний постепенно выплачивает, как правило, 90 и более процентов от стоимости полученных товаров и по истечению срока лизинга выкупает их по остаточной стоимости. Такой подход дает возможность лизингодателю полностью возместить инвестиции и получить некоторую прибыль, «заложенную» в размер соответствующих лизинговых платежей.

В данных отношениях у арендодателя остается право собственности на свой актив на протяжении срока действия договора аренды. В свою очередь, арендатор оборудования, полученного благодаря финансовому лизингу, имеет полное право использовать взятый в аренду актив. Однако, при этом, арендатор принимает на себя серьезную ответственность за целостность и сохранность взятого в распоряжение актива.

Пример 1

Приведем пример действия договора финансовой аренды для нового автомобиля. Предположим, что арендодатель, купивший на днях новых автомобиль у производителя, и арендатор (покупатель автомобиля «в лизинг») соглашаются на то, что арендатор будет пользоваться транспортным средством, но при этом, на протяжении всего срока действия договора финансовой аренды осуществит серию ежемесячных платежей.

Арендодатель на протяжении всего срока действия договора финансовой аренды сохраняет право собственности на автомобиль. Арендатор же, в свою очередь, обязуется осуществлять обслуживание автомобиля, ремонтировать его, выполняя все обязательства, указанные в договоре финансовой аренды. Когда срок действия договора истечет, арендополучатель сможет купить автомобиль у своего арендодателя по остаточной стоимости (как правило, весьма незначительной).

Таким образом, финансовая аренда предполагает, что арендодатель, как правило, на 100% возмещает свои первоначальные инвестиции в приобретение актива и получает кроме этого некоторое вознаграждение.

Основные признаки финансовой аренды

Среди них можно выделить следующее:

- лизингодатель покупает товары не для собственного использования, а для передачи их в лизинг (то есть, для получения прибыли)

- у пользователя есть право выбора имущества, а также его продавца

- продавец имущества осведомлен, что его товары специально приобретаются для последующей их сдачи в лизинг, однако имущество поставляется непосредственно пользователю, который принимает его в эксплуатацию

- претензии по комплектации товаров, их качеству и т. д. лизингополучатель направляет напрямую продавцу

- риск порчи и утраты имущества переходит к лизингополучателю после вступления в силу договора финансовой аренды и получения пользователем объектов лизинга.

Как правило, большинство договоров финансового лизинга носят среднесрочный или долгосрочный характер.

Что за услуга такая – лизинг? Отвечаем на частые вопросы

10 Ноября 2020

Если вы пока не определились, подходит ли данный способ приобретения автомобилей или техники именно вам, и в голове больше вопросов, чем ответов, то мы не зря написали эту статью. Сегодня отвечаем на самые частые вопросы клиентов, которые только знакомятся с услугой лизинга.Что такое лизинг?

Лизинг – это способ приобретения автомобиля или другого имущества. Его часто сравнивают с арендой или кредитом. Но это не одно и то же. Финансовый лизинг — это трехсторонняя сделка: лизинговая компания покупает технику у поставщика и передает ее компании-получателю в пользование. В конце срока договора техника становится собственностью компании-получателя. Лизинг имеет множество преимуществ, которые делают его столь популярным не только во всем мире, но и в России. С лизингом компания-клиент получает дополнительные скидки, налоговые выгоды и упрощенные процедуры оформления сделки.

Что можно и нельзя брать в лизинг?

Предметом лизинга могут быть:

— транспортные средства: автомобили (легковые, коммерческие, грузовые)

— специальная техника, дорожно-строительная техника, сельскохозяйственная техника

— ж/д вагоны разного назначения

— различное оборудование (буровые установки, станки, различные машины).

Что нельзя взять в лизинг:

— сырье

— стройматериалы

— топливо

— продукты питания

— землю, леса, водоёмы, природные ресурсы

В чем заключается сделка?

Если очень кратко, то лизинговая компания (лизингодатель) приобретает в собственность имущество (предмет лизинга) у поставщика или продавца и передает его потребителю (лизингополучателю) в пользование. В течение срока действия договора лизинга лизингополучатель выплачивает стоимость приобретенного имущества, включая вознаграждение за предоставление финансирования. Когда стоимость по договору будет полностью выплачена, имущество переходит в собственность клиента.

Сделка лизинга на практике занимает от 1 дня до недели. Многое зависит от того, есть ли в наличии у поставщика предмет лизинга, который нужен клиенту или его требуется привезти на место сделки, а также от наличия необходимых документов у клиента.

Кредит и лизинг – в чем разница?

В кредите клиент получает деньги на покупку, а в лизинге – транспортное средство (или другую технику). В кредите клиент получает право собственности имуществом сразу при подписании договора. В лизинге – после окончания договора. В лизинге клиент законным способом экономит около 30% стоимости предмета лизинга за счет зачета НДС и снижения налога на прибыль. Это больше, чем при покупке предмета лизинга в кредит.

Кто может воспользоваться лизингом?

ВТБ Лизинг предоставляет услуги лизинга индивидуальным предпринимателям и юридическим лицам. Если у клиента есть бизнес со сроком регистрации старше 6 месяцев и потребность в транспорте, добро пожаловать к нам!

Сколько стоит лизинг?

Узнать предварительные расчеты по договору лизинга очень легко:

Зайдите на главную страницу vtb-leasing.ru., немного вниз и найдите лизинговый калькулятор.

Внесите данные по желаемой сделке (срок договора, цена автомобиля, а также авансовый и выкупной платежи).

Всё готово — теперь можно ознакомиться с ориентировочной суммой ежемесячного платежа по договору. Удобно и то, что калькулятор сразу показывает величину выгоды за счёт снижения налога на прибыль и возврата НДС. Однако, калькулятор учитывает не все возможные условия, поэтому его результаты являются предварительными. Чтобы получить более полные и окончательные суммы по договору, оставьте заявку, и наш специалист составит коммерческое предложение именно для вашего бизнеса.

Что такое финансовый лизинг? | Русский стартап

Закон РФ о финансовой аренде лизинге.

Лизинговая деятельность в Российской Федерации регулируется Федеральным законом «О финансовой аренде (лизинге)» от 29.10.1998 года №164-ФЗ. Все статьи данного закона применяют для регулирования лизинговых отношений при передаче имущества на временное пользование и владение.

В соответствии с фз о финансовой аренде лизинге, лизинг представляет собой совокупность правовых и экономических отношений, которые возникают между субъектами лизинга в процессе реализации договора о лизинге.

С типовой схемой лизинга можно ознакомиться на Рис.1.

Рис.1. Схема финансового лизинга.

Среди основных понятий лизинговых отношений особого внимания заслуживают объекты и субъекты лизинга.

Объектом лизинга могут быть:

- — движимое имущество;

- — недвижимое имущество;

- — предприятия;

- — здания;

- — сооружения;

- — основные средства;

- — различное оборудование;

- — транспортные средства;

- — электротехника;

- — любые неупотребляемые вещи.

Субъектами лизинга являются лизингодатель и лизингополучатель. Лизингодателем может быть как физическое, так и юридическое лицо, которое готово приобрести за счет собственных или привлеченных средств имущество для последующей передачи его в лизинг, после подписания договора.

Передача имущества осуществляется на определенных договором условиях и подразумевает платное пользование имуществом, с правом собственности или без права собственности, в зависимости от условий, прописанных в договоре.

В качестве лизингодателя могут выступать – лизинговые компании. Данные компании могут быть как резидентами, так и нерезидентами Российской Федерации, но в обязательном порядке их деятельность должна соответствовать законодательству Российской Федерации.

Лизингополучателем может быть юридическое или физическое лицо, которое вступает в договорные отношения с лизингодателем. По условиям договора лизингополучатель принимает в пользование и владение объект лизинга и должен вносить за это определенную плату.

Лизинговая деятельность является одним из самых распространенных видов инвестиционной деятельности, которая заключается в приобретении имущества для последующей передачи его в лизинг.

В последнее время финансовая аренда лизинга стала одним из самых распространенных вариантов финансового взаимодействия между хозяйствующими субъектами из разных государств. Такое взаимодействие представляет собой – международный финансовый лизинг.

Международный финансовый лизинг. Преимущества.

Международный финансовый лизинг представляет собой не что иное, как лизинговые отношения с единственным отличием, которое заключается в том, что субъекты лизинговых отношений являются резидентами разных стран.

Основным документом, который регулирует международные лизинговые отношения, является конвенция о международном финансовом лизинге. Существует два самых распространенных вариант международных лизинговых отношений, а именно:

- — прямой;

- — косвенный.

Под прямым международным лизингом подразумевается заключение договора – аренды между субъектами из разных стран. При косвенном международном лизинге, субъекты могут быть зарегистрированы в одной стране, но при этом лизингодатель имеет иностранный капитал, или является представительством компании нерезидента.

Существует два подвида прямого лизинга:

- — экспортный;

- — импортный.

Прямой экспортный лизинг представляет собой договорные отношения, при которых лизингодатель приобретает имущество у резидентов, после чего предоставляет его в аренду за пределами своей страны.

Импортный лизинг – это сделка, между субъектами лизинговых отношений по условиям которой лизингодатель приобретает имущество у компаний не резидентов, а передает в аренду отечественным субъектам.

Международный лизинг имеет ряд неоспоримых преимуществ, среди которых можно выделить такие, как:

- — возможность приобрести материальные ценности у компаний нерезидентов с рассрочкой платежа;

- — передаваемое в аренду имущество может не менять собственника;

- — можно оплачивать таможенные пошлины частями, растянуть срок до двух лет;

- — доход лизингодателя не учитывается при определении таможенной стоимости передаваемого имущества.

Международный лизинг, как и лизинг в широком понимании этого слова имеет одно традиционное разделение, свойственное всем странам, а именно существуют две основных формы: финансовый и оперативный лизинг.

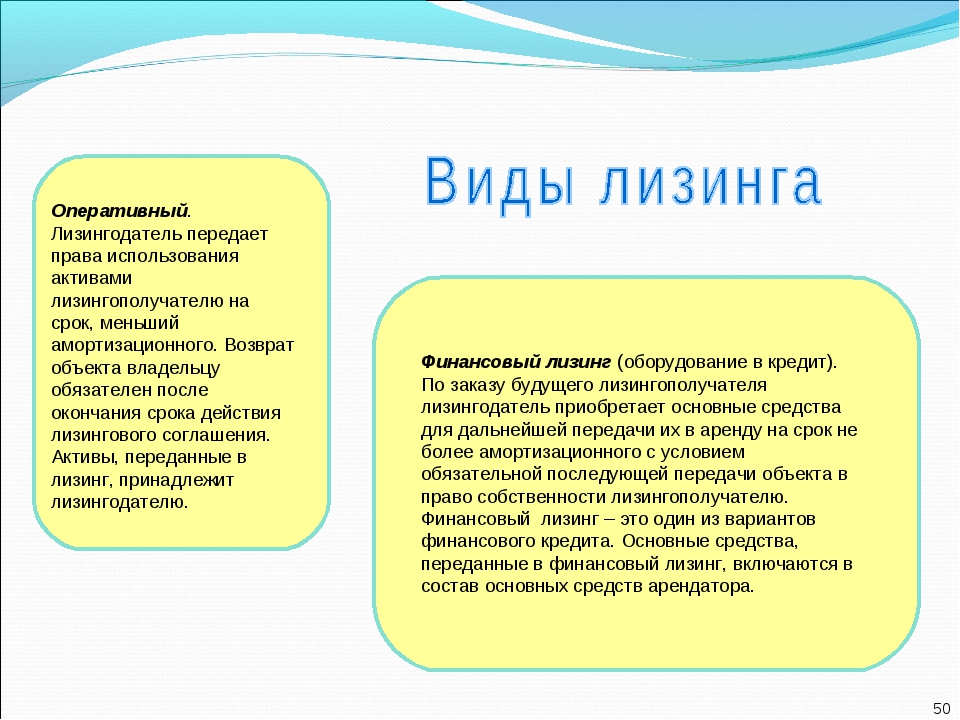

В чем отличия оперативного и финансового лизинга?

Оперативный лизинг – представляет собой договорные лизинговые отношения, которые заключаются между лизингодателем и лизингополучателем. По условиям данных договорных отношений, лизинговое имущество переходит во временное, платное пользование лизингополучателя на срок, который не превышает время на амортизацию до 90% стоимости предоставленного имущества.

Финансовый лизинг представляет собой договорные лизинговые отношения между лизингодателем и лизингополучателем. По условиям данных договорных отношений – лизинговое имущество переходит в долгосрочную аренду, после окончания срока которой, лизингополучатель выкупает его по остаточной стоимости.

Исходя из вышеизложенного, становится предельно ясно, что данные формы лизинга имеют кардинальные отличия, которые в первую очередь связаны со сроками действия договора, а во вторую с условиями договора.

Стоит отметить также то, что финансовый и операционный лизинг кардинально отличаются ценой. Как правило, операционный лизинг намного дороже финансового.

Смотрите видео: Развитие лизинга в России.

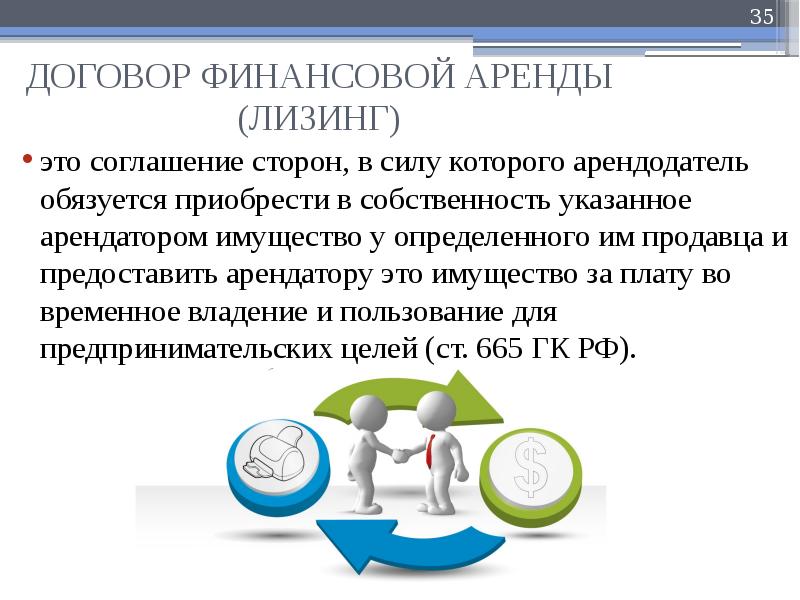

Договор финансового лизинга. Образец.

Договор финансового лизинга – это официальный документ, в котором подробно отображаются все пункты лизинговых отношений, а именно права и взаимные обязательства сторон лизинговых отношений.

Согласно договору лизинга – лизингодатель обязуется приобрести необходимое лизингополучателю имущество и предоставить ему, на определенное договором время, во владение и пользование. С образцом договора финансового лизинга вы можете ознакомиться на нашем сайте.

Скачать образец договора финансового лизинга. >>>

Договор международного финансового лизинга. Образец.

Договор международного финансового лизинга является официальным документом, на основе которого заключаются лизинговые отношения между субъектами лизинга, которые находятся в разных странах.

Образец договора о международном финансовом лизинге размещен на нашем сайте.

Скачать образец договора международного финансового лизинга. >>>

Договор финансовой аренды лизинга. Образец.

Договор финансовой аренды лизинга – это официальный документ, который заключается между лизингодателем (арендодателем) и лизингополучателем (арендатором), по условиям которого лизинговое имущество передается в аренду на определенный срок, и за определенную плату.

Чтобы помочь вам разобраться в том, что собой представляет договор финансовой аренды лизинга, образец был представлен на нашем сайте.

Скачать образец договора финансовой аренды лизинга. >>>

Просмотров: 910

Обновление 2020 — финансовая аренда или операционная аренда? В чем разница?

Финансовая аренда или операционная аренда? В чем разница? Обновление 2020

Обновлено: апрель 2020 г.

Мир финансирования активов и лизинга не всегда так ясен, как мог бы быть. И одна из частых проблем, с которыми мы сталкиваемся, — это понимание разницы между финансовой и операционной арендой. Попробуем объяснить…

В общепринятой практике бухгалтерского учета (как SSAP 21, так и IAS 17) операционная аренда определяется как «аренда, отличная от финансовой».Поэтому нам нужно начать с понимания того, что такое финансовая аренда.

Предпочитаете смотреть? Вот краткий видеообзор:

Что такое финансовая аренда?

Финансовая аренда — это способ предоставления финансирования: фактически лизинговая компания (арендодатель или владелец) покупает актив для пользователя (обычно называемого нанимателем или арендатором) и сдает его им в аренду на согласованный период.

Финансовая аренда определяется в Положении о стандартной бухгалтерской практике 21 как аренда, по которой передается

«практически все риски и выгоды, связанные с владением активом для арендатора».

В основном это означает, что арендатор находится в примерно таком же положении, как если бы он купил актив.

Арендодатель взимает арендную плату в качестве вознаграждения за передачу актива арендатору. Арендодатель сохраняет право собственности на актив, но арендатор получает право исключительного использования актива (при условии соблюдения условий аренды).

Арендатор будет производить арендные платежи, покрывающие первоначальную стоимость актива, в течение первоначального или основного периода аренды.Существует обязательство оплатить все эти арендные платежи, иногда включая оплату воздушным шаром в конце контракта. Как только все они будут оплачены, арендодатель вернет свои инвестиции в актив.

Клиент обязуется вносить эти арендные платежи в течение этого периода, и технически финансовая аренда определяется как не подлежащая расторжению, хотя ее можно расторгнуть досрочно.

По окончании аренды

Что происходит в конце периода первичной финансовой аренды, будет зависеть от фактического соглашения, но возможны следующие варианты:

— арендатор продает актив третьей стороне, действующей от имени арендодателя

— актив возвращается арендодателю для продажи

— заказчик заключает договор вторичной аренды

Когда актив продается, покупателю может быть предоставлена скидка на арендную плату, которая равна большей части выручки от продажи (за вычетом затрат на выбытие), как это согласовано в договоре аренды.

Если актив сохраняется, аренда переходит во вторичный период. Это может продолжаться бесконечно и закончится, когда арендодатель и арендатор договорятся или когда актив будет продан.

Вторичная арендная плата может быть намного ниже, чем первичная арендная плата (аренда «перчинки»), или аренда может продолжаться на ежемесячной основе при той же арендной плате.

Пример финансовой аренды

Финансовый лизинг обычно используется для финансирования транспортных средств, особенно трудолюбивых коммерческих автомобилей, когда компания хочет получить выгоду от лизинга, но не хочет брать на себя ответственность за возврат транспортного средства арендодателю в хорошем состоянии.

Помимо коммерческих автомобилей, финансовую аренду можно использовать для многих других активов, вот один пример:

Клуб здоровья хотел инвестировать в новое спортивное оборудование. Общая профинансированная сумма составила 20 тысяч фунтов стерлингов при условии, что соглашение предусматривает 60 ежемесячных платежей без депозита. Важно отметить, что плата за воздушный шар был установлен на уровне 0 фунтов стерлингов, что означает, что клиент (или, что более вероятно, его посетители тренажерного зала!) Могут по-настоящему потрудиться с оборудованием, зная, что при заключении соглашения нет никакой ответственности. По прошествии 60 месяцев можно будет продать оборудование с сохранением внесенных средств или ввести период аренды (вторичного) за относительно небольшую сумму.

Операционная аренда

В отличие от финансовой аренды, операционная аренда не передает практически все риски и выгоды, связанные с правом собственности, на арендатора. Как правило, он будет работать меньше, чем полный экономический срок службы актива, и арендодатель ожидает, что актив будет иметь стоимость при перепродаже в конце периода аренды, известную как остаточная стоимость.

Эта остаточная стоимость прогнозируется в начале аренды, и арендодатель принимает на себя риск того, что актив достигнет этой остаточной стоимости или нет, когда договор подойдет к концу.

Операционная аренда чаще встречается, когда активы имеют остаточную стоимость, такие как самолеты, транспортные средства, строительные установки и оборудование. Клиент получает право на использование актива в течение согласованного периода контракта в обмен на арендную плату. Эти платежи не покрывают полную стоимость актива, как в случае финансовой аренды.

Операционная аренда иногда включает другие услуги, предусмотренные соглашением, например: договор об обслуживании транспортного средства.

Право собственности на актив остается за арендодателем, и актив будет либо возвращен в конце срока аренды, когда лизинговая компания либо повторно наймет в другом контракте, либо продаст его, чтобы освободить остаточную стоимость.Или арендатор может продолжать сдавать актив по справедливой рыночной арендной плате, которая будет согласована в то время.

Положение о бухгалтерском учете пересматривается, однако в настоящее время операционная аренда является внебалансовой, а финансовая аренда находится на балансе. Для тех, кто ведет учет в соответствии с Международными стандартами финансовой отчетности, МСФО (IFRS) 16 теперь будет включать операционную аренду в баланс — подробнее о МСФО 16 здесь.

Распространенной формой операционной аренды в автомобильном секторе является аренда по договору.Это самый популярный метод финансирования транспортных средств компании, и он неуклонно растет.

Почему выбирают один вид аренды перед другим?

Это сложный вопрос, и каждое вложение в активы следует рассматривать индивидуально, чтобы определить, какой тип финансирования будет наиболее выгодным для организации. Однако есть два ключевых момента; тип и срок службы актива, а также то, как арендованный актив будет отражаться в счетах организации.

Тип и срок службы актива

Как упоминалось выше, важно помнить, что при операционной аренде риски и выгоды от владения активом остаются за арендодателем, а при финансовой аренде они в основном передаются арендатору.

В очень общих чертах, если актив имеет относительно короткий срок полезного использования в рамках бизнеса, прежде чем его потребуется заменить или модернизировать, наиболее часто выбираемым вариантом может быть операционная аренда. Это связано с тем, что актив, вероятно, сохранит значительную часть своей стоимости в конце срока действия соглашения и, следовательно, будет привлекать более низкую арендную плату в течение периода аренды. Поскольку арендодатель принимает на себя риск в отношении остаточной стоимости актива, он будет включен в общую стоимость контракта.

Для активов, на состояние которых можно повлиять в момент возврата арендодателю и, следовательно, обеспечить большую уверенность в оценках остаточной стоимости, эта «стоимость риска» может быть значительно снижена. Типы активов, в которых это имеет место, включают автомобили, коммерческие автомобили и ИТ-оборудование.

Если актив, вероятно, будет иметь более длительный срок полезного использования в рамках бизнеса, то рассмотрение его остаточной стоимости становится менее критичным, поскольку это, вероятно, будет намного меньшей частью его первоначальной стоимости.Это может означать, что арендатор готов взять на себя этот риск самостоятельно, вместо того, чтобы платить арендодателю за это. Здесь финансовая аренда — более очевидный выбор.

Поскольку арендная плата, выплачиваемая по договору финансовой аренды, покрывает весь или большую часть капитала, часто можно организовать вторичный период аренды и сохранить возможность использования актива при гораздо меньших затратах.

Порядок учета финансовой и операционной аренды

Учет двух разных типов аренды зависит от того, каких стандартов бухгалтерского учета придерживается организация.

Для организаций, которые отчитываются по Международным стандартам финансовой отчетности (МСФО), введение МСФО (IFRS) 16 с 1 по января 2019 года означает, что операционная и финансовая аренда должны отражаться в балансе компании и в счете прибылей и убытков. До этого операционная аренда считалась «внебалансовой» статьей.

Большинство малых и средних предприятий в настоящее время отчитываются в соответствии с общепринятыми принципами бухгалтерского учета Великобритании (UK GAAP). Изменение режима аренды затронет компании, применяющие ОПБУ Великобритании, только в том случае, если они перейдут на МСФО / МСФО 101, а не на МСФО 102.Ожидается, что FRC будет принят в Великобритании в 2022/23 году, но до тех пор он будет отслеживать и наблюдать за международным влиянием.

Для предприятий, которым теперь необходимо отражать операционную аренду в своих счетах, влияние будет следующим:

- Балансы — арендаторам необходимо будет показать свое «право на использование» актива в качестве актива и свое обязательство по внесению арендных платежей в качестве обязательства.

- Счета прибылей и убытков — арендаторы покажут амортизацию актива, а также проценты по обязательству по аренде.Амортизация обычно производится линейным методом.

Для предприятий, которые не затронуты этими изменениями, возможность финансировать активы, сохраняя их вне баланса, может быть решающим фактором при выборе между операционной и финансовой арендой.

> Вы можете прочитать ответы на другие часто задаваемые вопросы о финансировании активов здесь

Годовые инвестиционные пособия

Многие организации стремятся максимизировать налоговые льготы корпораций за счет использования своих годовых инвестиционных пособий (AIA) при приобретении новых активов.Эти льготы предоставляют организациям мгновенные налоговые льготы на 100% стоимости вновь приобретенного актива. С 1 января 2019 года размер пособия увеличился до 1 миллиона фунтов стерлингов в год.

Однако, чтобы претендовать на это освобождение, активы должны быть «куплены», а не «сданы в аренду». Это означает, что активы, финансируемые как по операционной, так и по финансовой аренде, не подходят для ЗПК, в отличие от активов, приобретенных с использованием таких методов финансирования, как покупка по контракту и покупка в рассрочку.

Чтобы узнать больше о годовых инвестиционных пособиях, нажмите здесь.

Сводка

Классификация аренды на финансовую или операционную основывается на том, переходят ли риски и выгоды, связанные с правом собственности, на арендатора. Это может быть субъективным, и важно, чтобы договор лизинга был тщательно рассмотрен.

Итак, оказывается, дать простое объяснение не так просто! Если есть что-то, что, по вашему мнению, требует дальнейшего уточнения, или у вас есть какие-либо вопросы, добавьте их в комментарии ниже.

Вас также может заинтересовать:

>> Варианты финансирования коронавируса

>> Налоговые последствия лизинга бизнес-автомобилей

Определение капитальной аренды

Что такое капитальная аренда?

Аренда капитала — это договор, дающий арендатору право на временное использование актива, и такая аренда имеет экономические характеристики владения активами для целей бухгалтерского учета.Капитальная аренда требует, чтобы арендатор отражал в учете активы и обязательства, связанные с арендой, если договор аренды отвечает определенным требованиям. По сути, капитальная аренда считается покупкой актива, а операционная аренда рассматривается как настоящая аренда в соответствии с общепринятыми принципами бухгалтерского учета (GAAP).

Ключевые выводы

- Аренда капитала — это договор, дающий арендатору право на временное использование актива, и такая аренда имеет экономические характеристики владения активом для целей бухгалтерского учета.

- Капитальная аренда требует, чтобы арендатор отражал активы и обязательства, связанные с арендой, если договор аренды отвечает определенным требованиям.

- Операционная аренда отличается по структуре и порядку учета от капитальной аренды.

- Операционная аренда — это договор, который позволяет использовать актив, но не передает никаких прав собственности на актив.

Как работает аренда капитала

В 2016 году Совет по стандартам финансового учета (FASB) внес поправку в свои правила бухгалтерского учета, обязывающую компании капитализировать все договоры аренды со сроками более одного года в своей финансовой отчетности.Поправка вступила в силу 15 декабря 2018 г. для публичных компаний и 15 декабря 2019 г. для частных компаний.

Несмотря на то, что капитальная аренда является договором аренды, GAAP рассматривает ее как покупку активов при соблюдении определенных критериев. Аренда капитала может оказывать влияние на финансовую отчетность компаний, влияя на процентные расходы, амортизационные расходы, активы и обязательства.

Чтобы квалифицироваться как капитальная аренда, договор аренды должен удовлетворять любому из четырех критериев.Во-первых, срок аренды должен составлять 75% или больше от срока полезного использования актива. Во-вторых, договор аренды должен содержать возможность выкупа по цене ниже рыночной стоимости актива. В-третьих, арендатор должен получить право собственности в конце срока аренды. Наконец, приведенная стоимость арендных платежей должна превышать 90% рыночной стоимости актива.

Порядок учета операционной и капитальной аренды различается и может существенно повлиять на налоги предприятий.

Сравнение капитальной аренды и операционной аренды

Операционная аренда отличается по структуре и порядку учета от капитальной аренды. Операционная аренда — это договор, который позволяет использовать актив, но не передает никаких прав собственности на актив.

Операционная аренда раньше учитывалась как внебалансовое финансирование — это означало, что арендованный актив и связанные с ним обязательства по будущим арендным платежам не включались в баланс компании, чтобы поддерживать на низком уровне соотношение долга к собственному капиталу.Исторически сложилось так, что операционная аренда позволяла американским фирмам не допускать отражения активов и обязательств на миллиарды долларов на своих балансах. Однако практика исключения операционной аренды из баланса была изменена, когда вступило в силу обновление стандартов бухгалтерского учета 2016-02 ASU 842. Начиная с 15 декабря 2018 г. для публичных компаний и с 15 декабря 2019 г. для частных компаний активы в форме права пользования и обязательства, возникающие в результате аренды, отражаются в балансах.

Чтобы классифицировать аренду как операционную, она должна соответствовать определенным требованиям в соответствии с общепринятыми принципами бухгалтерского учета (GAAP), которые освобождают ее от отражения в учете как капитальная аренда.Компании должны пройти проверку по четырем критериям — тесты «яркой линии», которые определяют, должны ли договоры аренды регистрироваться как операционная или капитальная:

- Передача права собственности арендатору в конце срока аренды

- Договор аренды предусматривает опцион на выкуп

- Срок аренды превышает 75% от срока экономической службы актива

- Приведенная стоимость (PV) арендных платежей превышает 90% справедливой рыночной стоимости актива

Если ни одно из этих условий не выполняется, аренда может быть классифицирована как операционная аренда, в противном случае, скорее всего, это будет капитальная аренда.Налоговая служба (IRS) может реклассифицировать операционную аренду как капитальную, чтобы отклонить арендные платежи как вычет, тем самым увеличивая налогооблагаемую прибыль и налоговые обязательства компании.

Учет капитальной аренды

Аренда капитала — это пример включения экономических событий в учет по методу начисления, который требует, чтобы компания рассчитывала приведенную стоимость обязательства в своей финансовой отчетности. Например, если компания оценила приведенную стоимость своего обязательства по капитальной аренде в 100000 долларов, она затем записывает дебетовую запись 100000 долларов на соответствующий счет основных средств и кредитовую запись 100000 долларов на счет обязательств по капитальной аренде в своем балансе.

Поскольку капитальная аренда является соглашением о финансировании, компания должна разбивать свои периодические арендные платежи на процентные расходы на основе применимой процентной ставки компании и расходов на амортизацию. Если компания вносит 1000 долларов в ежемесячные арендные платежи, а ее предполагаемый процент составляет 200 долларов, это создает кредитную запись в размере 1000 долларов на денежном счете, дебетовую запись в 200 долларов на счете процентных расходов и дебетовую запись 800 долларов на счете обязательств по капитальной аренде.

Компания также должна амортизировать арендованный актив с учетом его ликвидационной стоимости и срока полезного использования.Например, если вышеупомянутый актив имеет 10-летний срок полезного использования и не имеет ликвидационной стоимости на основе линейного метода начисления амортизации, компания записывает ежемесячную дебетовую запись в размере 833 долларов на счет амортизационных расходов и кредитовую проводку для накопленных сумм. счет амортизации. Когда арендованный актив списывается, основное средство кредитуется, а счет накопленной амортизации дебетуется на остаток.

Финансовая аренда

Значение и определение финансовой аренды

Финансовая аренда — это метод, используемый бизнесом для приобретения оборудования с выплатой, упорядоченной во времени.Чтобы дать правильное определение, это можно выразить как соглашение, по которому арендодатель получает арендные платежи для покрытия стоимости владения. Кроме того, арендодатель несет ответственность за техническое обслуживание, налоги и страхование.

Финансовая аренда аналогична сделке полной покупки, которая финансировалась за счет срочного кредита, поскольку платежи производятся на ежемесячной основе. Однако, в отличие от операции полной покупки, в которой арендатор не представляет обязательный остаток как задолженность, показывает платежи как расходы и сохраняет право собственности на оборудование.В течение периода аренды финансовая компания считается законным владельцем актива.

Основные Особенности финансовой аренды

Аренда капитала / финансовой аренды — это коммерческое соглашение, в котором:

- арендатор (заемщик или покупатель) выбирает актив (оборудование, программное обеспечение, транспортное средство

- арендодатель (финансовая компания) покупает этот актив

- арендатор использует этот актив во время аренды

- арендатор платит серию взносов или арендных платежей за использование этого актива

- арендодатель взыскивает значительную часть или почти полную стоимость актива в дополнение к получению процентов от арендной платы, уплаченной арендатором

- арендатор имеет возможность получить право собственности на актив (цена покупки опциона на выгодную сделку или оплата последней арендной платы)

Влияние финансовой аренды на бухгалтерский учет

Финансовая аренда оказывает следующее влияние на бухгалтерский учет:

- Финансовая аренда, капитализируемая, приводит к увеличению активов, а также обязательств, присутствующих в балансе.Следовательно, оборотный капитал падает, но создается дополнительный левередж за счет увеличения отношения заемного капитала к собственному капиталу.

- Обязательства по аренде не признаются в условиях операционной аренды, что приводит к заниженным коэффициентам левериджа и завышенным коэффициентам доходности.

- В отчете о движении денежных средств часть арендных платежей отражается как поток денежных средств от операционной деятельности, а часть — как поток денежных средств по финансированию, поскольку расходы по финансовой аренде распределяются между основными расходами и процентными расходами, как по ссуде или облигации.

Что такое финансовая аренда и операционная аренда? определение и значение

Определение: Финансовая аренда и операционная аренда — это очень распространенная форма договоров аренды, к которым прибегает физическое лицо. Аренда — это соглашение, по которому арендодатель предоставляет арендатору права на использование имущества арендодателя в обмен на определенные периодические платежи.

Финансовая аренда: Финансовая аренда или капитальная аренда относится к соглашению, по которому арендатор получает право собственности на актив до истечения срока аренды.Проще говоря, финансовая аренда — это вид аренды, при котором арендодатель передает все риски и выгоды, связанные с активом, арендатору до истечения срока действия договора аренды.

Аренда считается финансовой, если она удовлетворяет следующим требованиям:

- По истечении срока аренды арендатор может приобрести актив по выгодной цене.

- Арендатор получает право собственности на актив по истечении срока аренды.

- Срок аренды составляет не менее 75% расчетного срока службы актива.

- Приведенная стоимость арендной платы составляет не менее 90% стоимости актива.

Операционная аренда: Операционная аренда — это вид аренды, при котором арендодатель не передает все риски и выгоды, связанные с активом, арендатору по истечении срока аренды. Срок операционной аренды очень мал по сравнению с финансовой арендой, и следующие основные характеристики операционной аренды, которые отличаются от других договоров аренды:

- Срок аренды значительно меньше срока эксплуатации оборудования.

- Арендатор может расторгнуть договор аренды даже в кратчайшие сроки и без каких-либо значительных штрафных санкций.

- Когда право собственности вместе с риском и выгодами лежит на арендодателе и несет ответственность за страхование и техническое обслуживание оборудования, считается, что аренда является «арендой с обслуживанием». Принимая во внимание, что, когда арендатор несет расходы по страхованию и обслуживанию оборудования, операционная аренда называется «сухой арендой».

Таким образом, основное различие между финансовой и операционной арендой заключается в том, что в первом случае арендодатель по существу передает все риски и выгоды, связанные с активами, арендатору, тогда как во втором случае существенная передача рисков отсутствует. а вознаграждения, связанные с правом собственности, переходят к арендатору.

Учет аренды — операционная и финансовая аренда, примеры

Что такое аренда?

Аренда — это договоры, по которым владелец собственности / актива разрешает другой стороне использовать собственность / актив в обмен на что-то, обычно деньги или другие активы. Два наиболее распространенных типа аренды Классификация аренды Классификация аренды включает операционную аренду и капитальную аренду. Аренда — это тип сделки, совершаемой компанией с целью получения права на использование актива. При аренде компания будет платить другой стороне оговоренную сумму денег, аналогичную арендной плате, в обмен на возможность использовать актив.В бухгалтерском учете используются операционная и финансовая (капитальная аренда) аренда. Это пошаговое руководство охватывает все основы учета аренды.

Операционная аренда и финансовая аренда (капитальная аренда)

Двумя наиболее распространенными типами аренды являются операционная аренда и финансовая аренда (также называемая капитальной арендой). Чтобы провести различие между ними, необходимо учитывать, насколько полностью риски и выгоды, связанные с владением активом, были переданы арендатору от арендодателя.

Если эти риски и выгоды были полностью переданы, это называется финансовой арендой в соответствии со стандартами МСФО Стандарты МСФО Стандарты МСФО — это Международные стандарты финансовой отчетности (МСФО), которые состоят из набора правил бухгалтерского учета, которые определяют, как операции и другие бухгалтерские события должны отражаться в финансовой отчетности. Они предназначены для поддержания доверия и прозрачности в финансовом мире. Согласно ASPE, финансовая аренда называется капитальной. В остальном это операционная аренда, которая в основном аналогична договору между арендодателем и арендодателем.

Иногда может быть неясно, были ли полностью переданы риски и выгоды, поэтому МСФО выделяет несколько критериев для различения двух договоров аренды.

По крайней мере, один из следующих критериев должен быть соблюден, чтобы рассматривать аренду как финансовую аренду:

- Существует вариант покупки по выгодной цене — опцион, предоставляемый арендатору на покупку актива по цене ниже его справедливой стоимости в будущем (обычно в конце срока аренды). Этот вариант обычно определяется в начале аренды.

- Срок аренды составляет значительную часть полезного экономического срока службы актива (обычно 75% или более).

- Чистая приведенная стоимость (ЧПС) Чистая приведенная стоимость (ЧПС) Чистая приведенная стоимость (ЧПС) — это стоимость всех будущих денежных потоков (положительных и отрицательных) в течение всего срока действия инвестиции, дисконтированных до настоящего времени. Анализ NPV является формой внутренней оценки и широко используется в финансах и бухгалтерском учете для определения стоимости бизнеса, инвестиционная безопасность, минимальные арендные платежи составляют не менее 90% справедливой стоимости актива.

Преимущества лизинга

Лизинг дает ряд преимуществ, которые можно использовать для привлечения клиентов:

- Графики платежей более гибкие, чем кредитные договоры.

- Затраты после налогообложения ниже, поскольку ставки налога у арендодателя и арендатора разные.

- Лизинг предполагает 100% финансирование стоимости актива.

- Для операционной аренды компания создает расходы вместо обязательства, позволяя компании получить финансовое финансирование — часто называемое «забалансовым финансированием».

Недостатки лизинга

Одним из основных недостатков лизинга является проблема агентских затрат. В случае аренды арендодатель передает все права арендатору на определенный период времени, что создает проблему морального риска. Поскольку арендатор, контролирующий актив, не является его владельцем, арендатор не может проявлять такую же осторожность, как если бы это был его / ее собственный актив. Это разделение между владением активом (арендодатель) и контролем над активом (арендатор) называется агентскими издержками аренды.Это важное понятие в бухгалтерском учете аренды.

Пример и шаги учета аренды

Давайте рассмотрим пример учета аренды. 1 января 2017 года компания XYZ подписала договор аренды оборудования сроком на 8 лет. Ежегодные выплаты составляют 28 500 долларов США, которые должны производиться в начале каждого года. По окончании аренды оборудование возвращается арендодателю. Срок службы оборудования 8 лет, остаточная стоимость отсутствует. На момент заключения договора аренды справедливая стоимость оборудования составляла 166 000 долларов.Применяется процентная ставка 10,5% и линейная амортизация.

Шаг 1. Определите тип аренды

- Выгодного варианта покупки нет, потому что оборудование будет возвращено арендодателю.

- Срок аренды составляет 8 лет, а экономический срок службы актива составляет 8 лет. Это 100%.

- С помощью финансового калькулятора рассчитайте PV минимальных арендных платежей:

- N = 8

- I / YR = 10,5

- FV = 0

- PMT = 28,500

- PV = 164,995

- Следовательно, 164,995 / 166,000 = 99%

Заключение: это финансовая / капитальная аренда, потому что по крайней мере один из критериев финансовой аренды соблюден, и во время аренды риски и выгоды от актива были полностью переданы.Мы определились с порядком учета аренды.

Этап 2: График погашения лизинга

| Открытие | Проценты | Основная сумма | | Расходы | Платежи | Платежи | Остаток | | |||||||||||||||

| 1 | 136,495 долларов США | долларов США | 388 90389038 9038 9038 9038 9038 | 28,500 | 15,656 | 106,671 | ||||||||||||||||

| 3 | 106,671 | 11,201 | 28,500 | 17,299 | 89,372 | 89,372 | 16 | 70,256 | ||||||||||||||

| 5 | 70,256 | 7,377 | 28,500 | 21,123 | 49,133 | |||||||||||||||||

| 6 | 49,132.90 | 5,158,95 | 28,500 | 23,341,05 | 25,791,86 | |||||||||||||||||

| 7 | $ 25,792 | $ 2,708 | $ 28,500 | 9034 99034 9 | 1, 2017 |