Эквайринг для телефона

Эквайринг — это процедура безналичного расчета за товары и услуги. Продавец предоставляет терминал, через который покупатель может оплатить покупку при помощи банковской карты или смартфона.

В статье разберем логику процесса, а также варианты организации мобильного эквайринга для торговли.

Эквайринг как процесс

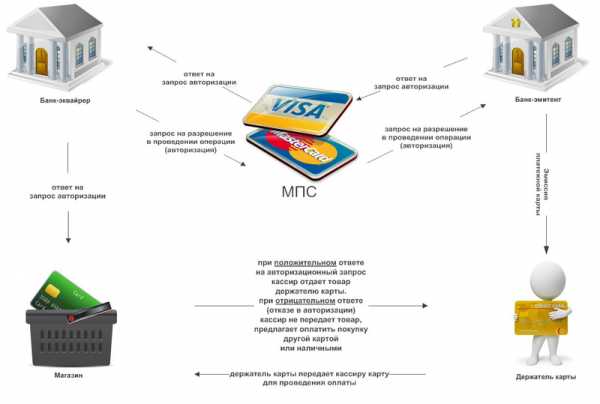

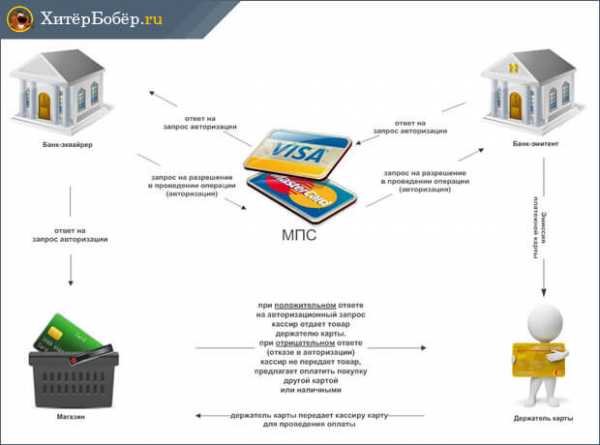

В процессе эквайринга помимо клиента и продавца участвуют банк–эмитент и банк–эквайер. Первый выступает со стороны клиента и отвечает за правильность расчетов с ним. Банк–эквайер отвечает за техническую сторону приема платежей. В этом банке открыт счет продавца товара или услуги.

Безналичный платеж выполняется так: банк–эквайер запрашивает данные в международной платежной системе VISA, MasterCard или другой. Система отправляет запрос в банк–эмитент, в котором оформлен счет покупателя. После одобрения этого запроса банк–эквайер списывает сумму операции с карты покупателя.

При проведении любой операции торговая точка платит комиссию. Эти деньги распределяются между банком–эмитентом, банком–эквайером и международными платежными системами.

Эквайринг для телефона

Банки и их партнеры предлагают разное оборудование и разные способы обеспечения эквайринга. Это могут быть кассовые аппараты POS или целые POS–системы, пин-пады или стационарные терминалы, mPOS–терминалы или приложения для телефона.

Мобильный эквайринг — это процесс безналичной оплаты, оборудованием для которого продавец использует смартфон или терминал, связанный с ним.

В первом случае для приема безналичной оплаты продавец заключает договор с эквайером и скачивает приложение банка на смартфон с модулем NFC. Платежный терминал не нужен.

Чтобы купить товар или услугу таким образом, покупатель входит в приложение банка на своем смартфоне и совершает платеж путем считывания QR–кода со смартфона продавца.

Организовать безналичные расчеты таким образом предлагает Сбербанк. Ещё в 2018 году организация предложила подобный способ расчетов через приложение «Сбербанк TapOnPhone».

Важно: оплачивать покупки по QR–коду могут только клиенты Сбербанка, у которых есть смартфон с NFC и мобильном приложением банка.

Второй способ организовать мобильный эквайринг — это заключить договор с эквайером на прием платежей с помощью терминалов mPOS, которые подключают к телефону через разъем или Bluetooth. Клиент рассчитывается за покупки, прикладывая карту или смартфон к терминалу.

Такой вариант предлагает бизнесу банк ВТБ и Промсвязьбанк. На смартфон устанавливается программа — платежное мобильное приложение банка. Для оплаты необходимо провести карту через терминал и ввести данные платежа.

Также Промсвязьбанк тестирует прием платежей смартфоном продавца. Для этого нужно скачать приложение банка и настроить гаджет. Телефон в данном случае работает как POS–терминал и принимает платежи от клиентов разных банков. Условие одно — наличие смартфона на Android с модулем NFC.

Важно: использование мобильного эквайринга не отменяет обязанности применять онлайн—кассы в соответствии с законом №54-ФЗ.

astral.ru

Интернет-эквайринг «для чайников» / Habr

Доброго времени суток, хабравчане!Этой статьей я хочу пролить свет на интернет-эквайринг в целом, рассказать с чем его едят.

Цель статьи: для общего развития.

Электронная коммерция – это сфера экономики, которая включает в себя все финансовые и торговые транзакции, осуществляемые при помощи компьютерных сетей, и бизнес-процессы, связанные с проведением таких транзакций.

К электронной коммерции относят:

• Электронный обмен информацией (Electroniс Data Interchange, EDI),

• Электронное движение капитала (Electronic Funds Transfer, EFS),

• Электронную торговлю (e-trade),

• Электронные деньги (e-cash),

• Электронный банкинг (e-banking),

• Электронные страховые услуги (e-insurance).

Схемы ведения бизнеса:

1) B2B или бизнес-бизнес

Предприятие торгует с другим предприятием. B2B — одно из наиболее перспективных и активно развивающихся направлений электронной коммерции на сегодняшний день. Пример сделки B2B — продажа шаблонов для сайта компаниям для последующего использования в качестве основы дизайна собственного веб-ресурса компании.

2) B2C или бизнес-потребитель

В этом случае предприятие торгует уже напрямую с клиентом (не юридическим, а физическим лицом). Примеры этого вида торговли — традиционные Интернет-магазины, социальная коммерция, или сфера продаж товаров и услуг в социальных сетях.

3) С2С или потребитель-потребитель

Совершение сделок между двумя потребителями, ни один из которых не является предпринимателем в юридическом смысле слова. Как правило, коммерция по схеме С2С осуществляется на сайтах Интернет-аукционов.

Интернет эквайринг – общий термин, которым обозначается прием платежей по пластиковым картам через Интернет с использованием специально разработанного web-интерфейса. Интернет-эквайринг, как составляющая электронной коммерции, представляет собой деятельность кредитной организации (банка-эквайера), включающую в себя осуществление расчетов с организациями электронной коммерции по операциям, совершаемым с использованием банковских карт в сети Интернет. Подключение организаций электронной коммерции банком-эквайером, как правило, осуществляется при технической поддержке Cервис-провайдеров, которые обеспечивают безопасность платежей, используя протокол аутентификации 3-D Secure и SSL, и отвечают за фрод-мониторинг операций, проводимых в Интернет-магазине. Чтобы расплатиться с помощью данной системы необходимо иметь кредитную карту, счет которой предназначен специально для оплаты товаров и услуг не только в интернете, но и в реальных магазинах.

Преимущества использования:

Для организаций:

Глобальный масштаб

Улучшение цепочек поставок

Бизнес всегда открыт (24/7/365)

Персонализация

Быстрый вывод товара на рынок

Низкая стоимость распространения цифровых продуктов

Для потребителей:

Повсеместность

Анонимность

Большой выбор товаров и услуг

Персонализация

Более дешевые продукты и услуги

Оперативная доставка

Электронная социализация

Для общества:

Широкий перечень предоставляемых услуг (например, образование, здравоохранение, коммунальное обслуживание)

Повышение уровня жизни

Повышение национальной безопасности

Онлайн продажа/заказ товаров/услуг уменьшает автомобильный трафик и снижает загрязнение окружающей среды

Недостатки:

Для организаций:

Возможные сомнения сторон по поводу принадлежности того или иного проекта к компании (негативная анонимность)

Некоторая сложность в ведении и узаконивании деятельности предприятия в интернете

Для потребителей:

Недоверие потребителя к услугам, продаваемым посредством интернета

Невозможность «потрогать» товар руками

Ожидание доставки приобретенной продукции

Для общества:

Привлекательная платформа для мошенничества (снижение уровня сетевой безопасности)

Для государства:

Недополучение в бюджет государства налоговых выплат при ведении «серых» схем учета

Участники рынка:

1. Покупатель — Клиент, имеющий компьютер с Web-браузером и доступом в Интернет.

2. Банк-эмитент. Здесь находится расчетный счет покупателя. Банк-эмитент выпускает карточки и является гарантом выполнения финансовых обязательств клиента.

3. Продавцы. Сервера Электронной Коммерции, на которых ведутся каталоги товаров и услуг и принимаются заказы клиентов на покупку.

4. Банки-эквайеры. Каждый продавец имеет единственный банк, в котором он держит свой

Банк Экваер должен иметь собственный процессинг.

5. Платежная система Интернет. Электронные компоненты, являющиеся посредниками между остальными участниками.

6. Традиционная платежная система. Комплекс финансовых и технологических средств для обслуживания карт данного типа. Обеспечение использования карт как средства платежа за товары и услуги, пользование банковскими услугами, проведение взаимозачетов и т.д. (Visa Int., MasterCard WorldWide, Diners Club, Amex, JCB и China Union Pay).

7. Процессинговый центр платежной системы. Организация, обеспечивающая информационное и технологическое взаимодействие между участниками традиционной платежной системы.

Схема эквайринга:

1. Клиент совершает покупку в Интернет-магазине.

2. При выборе оплаты заказа пластиковой картой клиент переадресуется на авторизационную страницу Провайдера и вводит платежные реквизиты.

3. Провайдер формирует аутентификационный запрос и направляет клиента в систему аутентификации банка-эмитента (ACS).

5. Процессор направляет запрос на авторизацию операции в международную платежную систему.

6. В зависимости от результата авторизации Процессор формирует сообщение Провайдеру о совершении операции либо отказе.

7. Провайдер информирует Интернет-магазин и клиента о результатах операции.

8. В зависимости от результата операции Интернет-магазин совершает продажу или аннулирует заказ.

9. Процессор направляет клиринговый файл для проведения расчетов в Расчетный банк.

10. Расчетный банк переводит возмещение по совершенным операциям на счет Интернет-магазина.

В рамках интернет-эквайринга Сервис провайдеры предлагают широкой

спектр услуг для предприятий электронной торговли:

— Персональный счет;

— Виртуальный терминал — Программа для авторизации платежей через сеть Интернет в режиме реального времени, которая устанавливается на компьютер интернет — магазина или оффлайнового магазина.

— Полный набор методов предотвращения мошенничества,

— Формирование авторизационного запроса или передача файла финансовых транзакций эквайеру для дальнейшего проведения взаиморасчетов;

— Формирование возвратных платежей;

— Внутренние инструменты обнаружения и защиты от мошенничества;

— Клиентская и техническая поддержка 24/7

— Конкурентоспособная политика снижения издержек

— Стандарты безопасности;

— Высокий уровень обслуживания;

— Развитие отношений с компаниями, предоставляющими дополнительные услуги, для увеличения лояльности клиентов.

Фрод

Фрод (от англ. Fraud) — вид мошенничества в области информационных технологий, в частности, несанкционированные действия и неправомочное пользование ресурсами и услугами в сетях связи.

Фрод и кредитные карты

Кардинг (от англ. Carding) — вид мошенничества, при котором производится операция с использованием платежной карты или ее реквизитов, не инициированная или не подтвержденная ее держателем. Реквизиты платежных карт, как правило, берут со взломанных серверов интернет-магазинов, платежных и расчетных систем, а также с персональных компьютеров (либо непосредственно, либо через «трояны» и «черви»). Ответственность за такой фрод ложится на продавца, если он не использует 3DSecure.

Фишинг (англ. phishing, искаженное «fishing» — «рыбалка») — создание мошенниками сайта, который будет пользоваться доверием у пользователя, например — сайт, похожий на сайт банка пользователя, через который и происходит похищение реквизитов платежных карт.

Скимминг (от англ. Skim — снимать сливки), при котором используется скиммер — инструмент злоумышленника для считывания, например, магнитной дорожки платёжной карты. При осуществлении данной мошеннической операции используется комплекс скимминговых устройств:

Скиммер — Инструмент для считывания магнитной дорожки платёжной карты — представляет собой устройство, устанавливаемое в картоприёмник, и картридер на входной двери в зону обслуживания клиентов в помещении банка. Представляет собой устройство со считывающей магнитной головкой, усилителем — преобразователем, памятью и переходником для подключения к компьютеру. Скиммеры могут быть портативными, миниатюрными. Основная идея и задача скимминга — считать необходимые данные (содержимое дорожки/трека) магнитной полосы карты для последующего воспроизведения ее на поддельной. Таким образом, при оформлении операции по поддельной карте авторизационный запрос и списание денежных средств по мошеннической транзакции будут осуществлены со счета оригинальной, «скиммированной» карты. Скиммеры могут накапливать украденную информацию о пластиковых

картах, либо дистанционно передавать ее по радиоканалу злоумышленникам, находящимся поблизости. После копирования информации с карты, мошенники изготавливают дубликат карты и, зная ПИН, снимают все деньги в пределах лимита выдачи, как в России, так и за рубежом.

Видеокамера, устанавливаемая на банкомат и направляемая на клавиатуру ввода в виде козырька банкомата либо посторонних накладок, например, рекламных материалов — используется вкупе со скиммером для получения ПИН держателя, что позволяет получать наличные в банкоматах по поддельной карте (имея данные дорожки и ПИН оригинальной).

Данные устройства питаются от автономных источников энергии — миниатюрных батарей электропитания, и, для затруднения обнаружения, как правило, изготавливаются и маскируются под цвет и форму банкомата.

Фрод и GSM

Варианты GSM фрода

1) При подписке на какой-то контент, за условную плату клиенту в договор включают очень высокий тариф на отписку, а после делают всё возможное, чтобы клиент решил отписаться.

2) Невозвраты по SIM-картам кредитных тарифных планов.

3) Оформление SIM-карт на потерянные документы с тем, чтобы полученные SIM-карты с роумингом использовать за границей. При этом счета за разговоры местный оператор отсылает оператору, выпустившему SIM-карту, с некоторой задержкой, а пока платит за разговоры самостоятельно.

4) Откровенный обман, когда звонящий говорит, что, переводя небольшую сумму на его телефон, вы помогаете своему

родственнику, попавшему в аварию или в другую затруднительную ситуацию.

5) Возможен вариант открытия платного сервиса, со способом оплаты посредством SMS сообщений. При этом технически возможно получение отрицательного баланса на SIM-карте с дебетным тарифным планом.

6) Превышение лимита количества отправляемых SMS-запросов, обусловленный техническими возможностями платформы ОСС, приводящий к получению абонентом заказываемых услуг без фактической их оплаты.

Международная ассоциация операторов сетей GSM выработала свою классификацию для фрод-преступлений:

Access Fraud — мошеннический доступ — несанкционированное использование услуг сотовой связи за счет мышленного или неумышленного вмешательства, манипулирования или перепрограммирования номеров сотовых аппаратов ESN(Electronic Serial Number) и/или MIN (Mobile Identification Number). Способ возможен на сетях без аутентификации.

Stolen Phone Froud — несанкционированное использование украденного или потерянного стового телефона. Способ работает пока владелец не известит компанию и та не заблокирует доступ с украденного телефона.

Subscription Fraud — указание неверных данных при заключении контракта, использование услуг в кредит с намерением не оплачивать их.

Договорно-правовой аспект

Договор эквайринга — юридический документ, в соответствии с которым торгово-сервисное предприятие обязано работать как согласно действующему законодательству, так и по правилам, установленным платежными системами и банком-эквайрером. Основные требования к этому договору определены в Правилах платежных систем (например,

специализированный раздел Visa International Operating Regulations), однако эквайреры вправе изменять как форму, так и содержание подобных договоров.

Подключение интернет-эквайринга:

— Интернет-магазин обращается к провайдеру услуг (система электронных платежей) – Ассист, ДеньгиOnline, и пр.

— Выбрав одного из этих провайдеров, интернет-магазин регистрируется на его сайте, т.е. есть заполняет регистрационную форму и указывает, что он намерен принимать к оплате пластиковые карты и в каком банке он будет обслуживаться из предложенного перечня банков, которые предлагают данную услугу.

— Заявка на подключение направляется провайдером услуг в банк.

— Банк обрабатывает данную заявку, связывается с интернет- магазином по контактной информации, указанной в ней.

— Интернет-магазин, проходит все стадии до подписания договора.

— В итоге интернет-магазин подписывает договор на интернет-эквайринг и начинает принимать к оплате пластиковые карты через интернет.

Технологии безопасности электронных интернет-платежей по

пластиковым картам.

SSL-протокол(Secure Socket Layer) + Протокол 3D Secure

3-D Secure является XML-протоколом, который используется как дополнительный уровень безопасности для онлайн-кредитных и дебитных карт, двухфакторной аутентификации пользователя. Он был разработан Visa с целью улучшения безопасности Интернет-платежей и предложил клиентам услугу Verified by Visa (VbV). Услуги, основанные на данном протоколе также были приняты MasterCard, под названием MasterCard SecureCode (MCC), и JCB International, как J/Secure. 3-D Secure добавляет ещё один шаг аутентификации для онлайн-

платежей.

3-D Secure не следует путать с кодом CVV2, который напечатан на карте с обратной стороны.

3-D Secure является торговой маркой корпорации VISA.

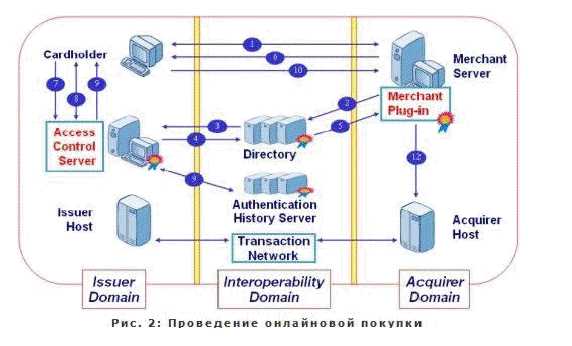

Система 3х доменов:

Модель 3-D Secure реализована на основе 3х доменов, в которых происходит порождение и проверка транзакций:

Домен Эмитента, который включает в себя Держателя карты и Банк, выпускающий карты.

Домен Эквайера, который включает в себя банк-Эквайер и его клиентов (онлайновых торговцев).

Домен взаимодействия содержит элементы, которые делают возможным проведение транзакций между двумя другими домена. Он, главным образом, содержит сети и сервисы карточных ассоциаций.

Домены независимы в своих правах и являются важной частью процесса передачи информации в общей 3-D Secure-инфраструктуре. Для каждого домена определена собственная сфера ответственности в проведении

транзакций:

• В домене Эмитента банк-эмитент ответственен за аутентификацию покупателя и предоставление верной информации для проведения транзакции.

• В домене Эквайера онлайновый торговец ответственен за коммерческие отношения с покупателем, а также гарантию того, что покупатель был направлен в верный банк-эмитент для верификации. В этом же домене Эквайер несёт ответственность за согласование проведения транзакции через традиционные сети Visa или MasterCard.

• В домене взаимодействия платежная система Visa или MasterCard ответственна за сохранность информации по каждому эмитенту (банк держателя карты, интернет-адрес эмитента) и предоставление данной информации для вынесения решения в случае конфликтных ситуаций.

• Модель 3-D Secure предоставляет стандартный протокол взаимодействия между доменами для обмена и проверки транзакций. Она не вызывает необходимости изменений в отношениях между участниками одного домена:

• Торговец и Эквайер свободны в выборе любого способа проведения своих транзакций и в управлении отношениями в своих доменах.

• Эмитенты свободны в выборе любых предпочитаемых ими механизмов для аутентификации держателя карты.

В архитектуре 3-D Secure реализован набор специальных серверов для

обслуживания потока транзакций во время его жизненного цикла:

•В домене Эмитента Сервер Управления Доступом (Access Control Server или ACS) ответственен за управление процессами аутентификации между Покупателем и Эмитентом и гарантирует проведение платежных транзакций для Торговца.

•В домене Эквайера сервер Merchant Plug-In (или MPI) управляет потоком транзакций между инфраструктурами Visa/MasterCard, инфраструктурой держателей карты и платежной инфраструктурой, созданной Эквайером.

•В домене взаимодействия Сервер-Директорий (Directory) Visa/MasterCard ведёт информацию об участниках процесса. В этом же домене Сервер Истории Аутентификаций Visa/MasterCard (Authentication History Server или AHS) надёжно хранит информацию по всем транзакциям и гарантирует её доступность при возникновении конфликтных ситуаций.

•В доменах Эмитента и Эквайера Хостовые системы вовлечены в процесс выверки транзакций в бек-офисе банка для обеспечения клиринговых взаимозачетов между участниками с целью дальнейшей передачи денежных средств.

•В соответствии с протоколом 3-D Secure эмитенты теперь несут ответственность за аутентификацию владельцев карточек!

Упрощенно платеж по протоколу 3D Secure выглядит так:

— Покупатель, выбрав в интернет-магазине товар, нажимает кнопку «Оплатить».

— Браузер покупателя перенаправляется на страничку платежной системы, где покупатель вводит реквизиты карты.

— Сервер платежной системы проверяет, учавствует ли данная карта в платежах по протоколу 3D Secure, если участвует то браузер покупателя перенаправляется на сайт банка-эмитента данной пластиковой карты. Если не участвует в 3D Secure, то платеж может проходить по протоколу MIA SET.

— Допустим, что карта участвует в 3D Secure. Покупатель, попав на сайт банка-эмитента, проходит аутентификацию, способ аутентификации определяет банк-эмитент.

— В случае успешной аутентификации банк-эмитент возвращает платежной системе, подписанное подписью сообщение, что банк-эмитент верит данному покупателю и не возражает против операции по данной пластиковой карте.

— Далее платеж проходит как MIA SET.

SET

Стандарт SET (Secure Electronic Transaction) — технология, разработанная платежными системами Visa и MasterCard для обеспечения безопасных платежей с помощью пластиковых карт через открытую сеть.

Идентификация сторон при расчетах в сети производится путем обмена цифровыми сертификатами, удостоверяющими право участников сделки принимать или использовать пластиковые карты. SET-сертификат магазина содержит идентификационные параметры торговой точки. SET-сертификат владельца карты несет в зашифрованном виде информацию об основных параметрах карты. Проведение оплаты с использованием SET-сертификата не требует от клиента ввода параметров его карты и не предусматривает получение интернет-магазином данной конфиденциальной информации.

SET — Secure Electronic Transaction — проведение операции в сети, при которой покупатель и продавец могут однозначно идентифицировать друг друга при совершении сделки, обменявшись цифровыми сертификатами. Это позволяет обеим сторонам удостовериться в правомерности осуществления операции другой стороной.

SET — сертификат on-line магазина — набор данных в электронном формате, содержащий параметры Предприятия (название, и др.) и копию открытого ключа Предприятия, который сертифицирован в Центре Сертификации Банка в соответствии со стандартной процедурой (стандарт SET). Секретный ключ Предприятия хранится на платежном сервере. Сертификат предназначен для идентификации Предприятия в системе платежей, а также для осуществления возможности проводить платежи по картам в полном или усеченном стандарте в SET, в зависимости от типа Сертификата.

SET — сертификат держателя карты — набор данных в электронном формате, содержащий параметры карты (номер карты, Ф.И.О. держателя и др.) и копию открытого ключа держателя, который сертифицирован уполномоченным Центром Сертификации в соответствии с технологией SET.

MIA SET

Система также позволяет осуществлять платежи с помощью пластиковых карт и без использования SET — сертификатов клиента, в случае, если клиенты такими сертификатами не располагают. В этом случае используется технология MIA SET (Merchant Initiated Authorization). Для обеспечения безопасности платежей по технологии MIA SET, платежная система RBS предоставляет мощные возможности отсечения мошеннических транзакций. Подсистема борьбы с мошенническими операциями дает возможность клиентам — торгово-сервисным предприятиям — самостоятельно настраивать ее под собственные нужды, выбирая соответствующие антифродовые критерии.

Таким образом, в случае платежа по протоколу 3D Secure интернет- магазин не несет ответственности за мошенническое использование пластиковой карты. Решение о том, что является ли данная операция по пластиковой карте законной или нет, принимает банк-эмитент. В итоге в результате столь серьезных изменений в области безопасности онлайновых платежей и ситуации с карточным фродом в целом ведущие платежные системы с трудом находят общий язык с эмитентами, эквайрерами, виртуальными акцептантами и процессорами транзакций

при попытках заставить их устанавливать дорогостоящие системы и решения по проверке аутентичности держателей.

В данной статье я не считаю нужным описывать сертификацию и стандарты PCI DSS, о них подробно написано здесь: http://habrahabr.ru/post/130652/

Дополнительно можно почитать:

http://habrahabr.ru/post/30321/

http://habrahabr.ru/post/49254/ — Обзор эквайеров Украины

http://habrahabr.ru/post/124668/ — Подключение эквайринга

— PCI DSS

habr.com

«Что такое касса с эквайрингом?» – Яндекс.Знатоки

Касса с совмещенным эквайрингом бывает двух видов — моноблок и интегрированные устройства.

Моноблок — это аппарат, внутри которого сразу два устройства: онлайн-касса и POS-терминал

Моноблоки хороши тем, что всё в одном и никаких проводов.

Проблема в цене, т.к. одно такое устройство обычно дороже, чем два сопряженных. Ну и отсутствие выносной клавиатуры не позволит удобно работать в магазинах с широким прилавком или с окошком для клиентов.

А еще если выйдет из строя модуль приема карт, то такие кассы уже не ремонтируют. Останется только использовать эту кассу просто как кассовый аппарат или подключать к ней еще и внешний POS-терминал

Онлайн-касса интегрированная с терминалом оплаты

На фото представлено оборудование (слева направо) MSPOS-K, Ingenico iWL220, D200, P17

Обратите внимание на размеры.

К кассе (на фото слева) можно подключить по Bluetoth любой из двух терминалов, показанных справа. Любой из них сэкономит рабочее пространство и будет работать быстрее, чем отдельностоящий POS-терминал (как второй на фото слева)

Обратите внимание, что если клиенту потребуется ввести ПИН-код, ему легче будет подать маленький терминальчик размером с ПИН-падик, чем всю онлайн-кассу со встроеным эквайрингом

И да, при поломке одного из этих вполне бюджетных устройств любое из них легко меняются на новые или б/у

Резюмируем: оба варианта устройств актуальны для тех, кто:

Желает сэкономить рабочее пространство и снизить количество проводов на прилавке

Не хочет два раза набивать сумму покупки, сперва на терминале, а потом еще и на кассе,

Хочет обеспечить мобильность рабочего места, чтобы можно было легко переставлять оборудование и товары, не перегладывая по-новой провода и не пытаясь впихнуть невпихуемое

Если какая-либо из модификаций Вам понравилась, обращайтесь, подключим

yandex.ru

Интернет эквайринг что это такое простыми словами

Российский интернет продолжает развиваться сверхвысокими темпами и в первую очередь это касается бизнеса, а именно интернет торговли. В интернете продают все: от бытовой техники, до информационных услуг и продуктов. И главный вопрос, которым задаются предприниматели – как продавать через Интернет? Интернет-эквайринг дает возможность клиенту оплачивать товары и услуги даже без регистрации аккаунта и создания личного кабинета на сайте.

Главное лицо в торговле всегда был и остается покупатель. А покупателю сегодня нужна мобильность совершения сделки с сайта в любой момент времени. Эти условия можно выполнить, если обеспечить свой веб-ресурс функционалом платежной системы.

Почему выгодно иметь сайт для продаж?

Сайты предоставляют широкие функциональные возможности покупателям выбрать необходимый продукт, или услугу, ознакомиться с его характеристиками, фото и видео-презентацией товара, прочитать отзывы реальных клиентов и купить по удобной цене, чаще всего с возможностью доставки «до двери».

При этом продавец получает тоже большой пакет опций. Интернет-магазин, или страница-продажник, кроме оплаты услуг хостинга не несет каких-либо других затрат. Отсутствует необходимость арендовать помещение, нанимать персонал для обслуживания торговой точки, нет потребности в кассовом аппарате и в привлечении дополнительных услуг, таких как инкассирование. Т.е. веб-сайт сегодня, это удобный, технологический инструмент, к которому можно подключить платежную систему и продавать.

Трансстройбанк предоставляет своим клиентам услугу Интернет-эквайринга.

Для бизнеса важна скорость принятия решения, безопасность сделки и максимальный контроль за поступающими на счет средствами.

Преимущества Интенет-эквайринга для продавца

- Для удобства пользования услугой процессинговый центр предоставляет продавцу личный кабинет, в котором можно настраивать и контролировать процессы.

- При подключении услуг интернет эквайринга доступы настройки параметров безопасности. Это позволит исключить финансовые риски и увеличить конверсию платежей.

- Для ведения учета и статистики в личном кабинете работает система аналитики.

- Для удаленного контроля за процессом доступно мобильное приложение.

- Платежи клиентов ежедневно поступают на банковский счет продавца.

Преимущества Интенет-эквайринга для покупателя

Пользуясь Интернет-эквайрингом клиенту доступны самые популярные способы оплаты:

- Банковские карты;

- Электронные кошельки;

- Интернет-банкинг;

- Лицевые счета мобильных операторов;

- Денежные переводи и другие…

- Поддержка 3D-Secure, маршрутизация транзакций, мультивалютные платежи и обработка карт из любой страны.

Всего сервис предлагает 38 дополнительных способов оплаты.

Как подключить Интернет-эквайринг в Трансстройбанке?

Подключиться очень просто. Достаточно выполнить два несложных шага:

- Отправить заявку на электронный адрес Транстройбанка;

- Подготовить сайт к приему платежей.

Требования к сайту для возможности принимать онлайн платежи опубликованы на официальной странице услуги на сайте Трансстройбанк.

Для технической настройки сайта к приему платежей не требуется привлекать специалистов на стороне. Это бесплатно реализуют специалисты сервис-провайдера.

Возможен ли интернет эквайринг без онлайн кассы?

Онлайн касса станет обязательным требованием к компаниям и торговым точкам с 01.07.2019 года. Многие предприниматели интересуются вопросом выбора онлайн-касс при продажах с помощью технологии интернет эквайринга.

Как работает онлайн касса в интернет эквайринге?

Онлайн касса фиксирует данные и передает показания в органы налоговой службы. Чтобы процесс проходил правильно и без сбоев, а данные в налоговую инспекцию передавались максимально оперативно и в правильной форме, Необходимо воспользоваться услугами оператора фискальных данных, которым является Трансстройбанк. В банке можно приобрести необходимое оборудование, а специалисты банка помогут произвести настройку. Таким образом все расчетные операции максимально точно и своевременно будут попадать в налоговую службу, что сделает экономическую деятельность компании максимально прозрачной.

Как работает интернет эквайринг?

Интернет-эквайринг позволяет оплачивать услуги и товары с сайтов, при помощи онлайн кассы и банковской карты. Для того чтобы начать пользоваться Интернет-эквайрингом, предпринимателю необходимо заключить договор с банком предоставляющим услуги интернет-эквайринга. Это возможность даст бизнесу принимать платежи при помощи онлайн-кассы безналичным способом.

Для владельца интернет магазина эквайринг позволит принимать онлайн оплату с помощью банковских карт и электронных кошельков.

Процесс оплаты покупок с помощью онлайн-кассы аналогичен обычному торговому эквайрингу. При совершении покупки с помощью банковской карты клиент совершает оплату, предприниматель выбивает товарный чек и передает товар с чеком покупателю. В интернет эквайринге процедура аналогичная, однако при совершении покупки клиент получает электронный чек (чек в электронном виде).

Преимущества интернет-эквайринга заключается в том что клиент может оплачивать любые товары и услуги в один клик. Такая возможность появляется, когда покупатель дает согласие на сохранение данных с карты в системе.

Возможно ли вести деятельность с интернет эквайрингом без онлайн кассы?

На сегодняшний день прием оплаты за товары или услугу через сайт является стандартом экономической деятельностью любой компании. Данные о платежах, согласно законодательству, обязаны поступать в налоговую службу. Онлайн касса позволяет процесс приема и передачи данных осуществлять в автоматическом режиме, а также формировать платежный документ и отправлять покупателю данные с электронным чеком на e-mail адрес.

Все эти функции уже заложены в современных онлайн кассах. Соответственно предприниматели, пожелавшие вести бизнес с помощью технологии интернет-эквайринга, обязаны приобретать оборудование онлайн кассы.

Онлайн касса с эквайрингом для индивидуальных предпринимателей

Онлайн касса с эквайрингом встречается в двух вариантах решения:

- Встроенный эквайринг непосредственно в кассовом аппарате;

- Эквайринг как терминал с отдельным устройством, способным работать как самостоятельно, так и в связке с онлайн кассой.

Чтобы понять какая именно онлайн-касса необходима ИП, достаточно понять назначение бизнеса и рассчитать бюджет предприятия. После чего будет возможность определиться: подключать банковский pos-терминал, либо прибегнуть к услугам онлайн-кассы и эквайринга.

Виды банковских pos-терминалов

На сегодняшний день в рынке представлено два вида pos-терминалов:

- Стационарные терминалы подключается к кассе, или работают в качестве самостоятельного устройство питаясь от сети.

- Мобильный эквайринг подключается с помощью мобильного телефона (смартфона, планшета) к кассе.

Мобильный эквайринг. Онлайн касса со встроенным эквайрингом

В связи с растущими темпами по оказанию услуг доставки приобретенных товаров с помощью курьерской службы, возрастает потребность в мобильных онлайн кассах со встроенным эквайринг-терминалом. Наиболее популярная сфера применения мобильных касс у курьерской службы, доставки еды (продуктов питания), магазинов ведущих деятельность в режиме разъездной торговли, рыночная торговля и прочие.

Трансстройбанк предлагает услугу подключение к онлайн кассам с эквайрингом в одном устройстве. Подключение услуги происходит на сайте банка. Клиенту предоставляется устройство, в полном соответствии с 54 ФЗ, способное принимать оплату любыми картами. Настройку устройства осуществляют квалифицированные сотрудники сервисной службы банка.

Стационарная онлайн касса с эквайрингом

Когда речь идёт обо традиционной торговле со стационарной торговой точки, например услуги в салоне красоты, либо кафе/ресторан, то вполне будет достаточно стационарной онлайн кассы. Устройство адаптирована для ведения деятельности в том числе и в интернет-магазине. Установку стационарной онлайн кассы и настройку оборудования под ключ можно заказать в Трансстройбанке.

www.transstroybank.ru

Эквайринг — что это такое простыми словами + дельные советы

Вы узнаете, что такое эквайринг, какие бывают виды эквайринга, а также как выбрать банк для подключения услуги эквайринга для начинающего бизнесмена

Здравствуйте, уважаемые читатели журнала ХитёрБобёр.ru! Сегодня речь пойдет о таком понятии, как эквайринг.

Мы разберемся, каким образом посредством использования эквайринга можно увеличить объемы продаж и расширить клиентскую аудиторию.

Также вы узнаете, от каких подводных камней может защитить подключение этой услуги для начинающих бизнесменов.

Присаживайтесь по-удобнее, мы начинаем!

1. Что такое эквайринг — определение и механизм обслуживания: особенности эквайринга без кассового аппарата

Для начала дадим определение термину эквайринг.

Эквайринг — это банковская услуга, позволяющая потребителям оплачивать покупку при использовании пластиковой карты, благодаря чему отпадает необходимость обналичивания денежных средств через банкоматы.

Такие виртуальные платежи существенно облегчают совершение покупки в Интернете и позволяют потребителям сократить время, необходимое для посещения ближайшего магазина.

Эквайринг для ИП может стать очень важным инструментом увеличения итоговой прибыли, так как покупатель с картой готов потратить больше денег в среднем примерно на 20%.

Например

Семейная пара Роман и Ольга отправились в супермаркет для покупки продуктов питания. В отделе бытовой химии в этот день была распродажа и большую пачку стирального порошка можно было приобрести со скидкой в 30%.

Для оплаты Роман взял зарплатную карточку, на которую недавно был перечислен аванс. Располагая необходимой денежной суммой, пара приняло единогласное решение сделать такую незапланированную покупку.

Алгоритм действий проведения операции эквайринга включает в себя несколько различных этапов.

Ниже представлены последовательные шаги на примере операций с POS-терминалами:

- активация платежной карты посредством её проведения по терминалу;

- отправка данных о владельце карты с целью проверки;

- списание определенной денежной суммы и перечисление её на счет оператора;

- выдача двух чеков — продавцу и клиенту;

- подпись чеков продавцом;

- выдача чека из кассы.

Договор о предоставлении услуги эквайринга заключается между торговой точкой, выступающей в качестве клиента и банковским учреждением. Оборудование, необходимое для выполнения условий составленного договора, должно быть предоставлено банком или агентом.

POS-терминал — это специальное устройство электронного типа, посредством использования которого возможен вариант проведения безналичного расчета пластиковой картой.

Такой аппарат состоит из монитора, системного блока, считывателя карты, печатающего устройства и фискальной части.

Функцию такого оборудования может выполнять кассовый аппарат или более компактные POS-терминалы. Экварийнг и кассовый аппарат — это достаточно дорогостоящая комбинация, которая больше подходит для успешных и уже раскрученных компаний.

Начинающим бизнесменам целесообразнее всего прибегнуть к использованию POS-терминалов.

Эквайринг без кассового аппарата может производиться двумя способами — при использовании стационарного или портативного POS-терминала, а также через веб-сайт по реквизитам банковской карты. POS-терминалы имеют сим-карту, наличие которой обеспечивает связь с банковским учреждением.

Мобильные терминалы способны считывать информацию с различных видов карт:

- дебетовые карты;

- кредитные карты;

- карты с магнитной лентой;

- чиповая карта.

К таким картам выдвигается одно единственное требование — наличие на счету достаточной денежной суммы, необходимой для оплаты стоимости покупки. Отсутствие связи с банком по техническим причинам также может стать препятствием для проведения оплаты.

Например

Андрей узнал от других сотрудников, что сегодня будет начислена зарплата на дебетовую карточку. После окончания трудового дня он прямиком направился в супермаркет, не догадавшись предварительно проверить личный счет через банкомат.

При проведении операции оплаты на кассе сотрудник супермаркета сообщил о невозможности завершить такую процедуру. Как выяснилось, заработная плата еще не пришла на карту и на счету оказалось недостаточно средств для оплаты покупок. От использования карты Андрею пришлось отказаться.

Развитие рынка эквайринга в России

На сегодняшний день услуги эквайринга в РФ находится еще в стадии развития в отличии от других стран, где процесс становления закончился достаточно давно.

Среди основных причин замедленного развития такого явления — низкий уровень финансовой и банковской культуры населения. Однако несмотря на определенные трудности, постепенно количество выпущенных банковских карт имеет устойчивую тенденцию к росту.

2. Кому и зачем может понадобиться услуга эквайринга без открытия расчетного счета

Предоставлять услуги эквайринга без открытия расчетного счета могут исключительно кредитные организации. В качестве потребителей могут выступать не только крупные торговые сети, но и начинающие индивидуальные предприниматели.

Продавцу эквайринг гарантирует целый ряд преимуществ:

- минимизация рисков, обусловленных возможностью получения фальшивой валюты;

- экономия на инкассации;

- увеличение прибыли;

- новое сотрудничество с более платежеспособными клиентами.

Покупателю эквайринг предоставляет возможность использовать средства, хранящиеся на карте. Также ему предоставлена возможность проведения очень быстрого и удобного расчета во время совершения покупки.

3. Основные виды эквайринга — ТОП-3 популярных вида

В рамках данной технологии существует три основных направления — торговый, мобильный и интернет-эквайринг.

1) Торговый эквайринг

Эти операции проводятся через специальные POS-терминалы. При выполнении такого действия средства поступают на счет предпринимателя. Поставщиком услуг при этом удерживается определенная сумма, размер которой определяется финансовым учреждением.

Изменение ставки и отмена лимитов по проведению операции плотно привязаны к обороту предприятия. Более подробно это мы уже описали в одной из своих статей про торговый эквайринг.

2) Мобильный эквайринг

Такая система первоочередно ориентирована на владельцев мобильных устройств. Благодаря ей возможен вариант совершения платежной операции при использовании смартфона. Мобильный эквайринг избавляет от необходимости делать привязку к конкретной торговой точки и позволяет оснастить терминалами всех сотрудников фирмы — даже тех, которые работают за пределами офиса.

На нашем сайте есть отдельная статья посвященная теме — мобильный эквайринг.

3) Интернет-эквайринг

Такой тип эквайринга позволяет произвести замену товара на деньги в любом интернет-магазине. Оплата покупки через карточку в режиме онлайн не предполагает использования специальных приложений и дополнительного оборудования.

Для проведения операции достаточно иметь доступ в Интернет. Защита персональных данных обеспечивается компанией-посредником, которая специализируется на сборе информации и последующей её рассылке в банк и продавцу.

Эквайринг на сайте позволяет одновременно задействовать огромное количество процессов. Пользователю при этом предоставлена возможность завершить покупку посредством нескольких кликов. Обо всем об этом вы можете прочитать в нашей отдельной статье интернет-эквайринг.

Наглядно работу эквайринга можно увидеть на схеме ниже:

4. Как выбрать банк для подключения услуги эквайринга — 7 практических советов от эксперта новичку

Выбирая банк, который может взять на себя функции эквайера, следует быть максимально внимательным. Предварительно следует тщательно изучить условия эквайринга, которые предлагает конкретное финансовое учреждения.

И только после сравнения с условиями других банков необходимо принимать окончательное решение.

Совет 1. Узнайте, какое оборудование предоставляет банк

Специальное оборудование и программное обеспечение влияют на скорость и безопасность проведения расчетов при использовании карты.

Возможные варианты применяемой аппаратуры выглядят следующим образом:

- POS-терминалы;

- импринтеры;

- процессинговые центры;

- кассовые аппараты;

- PinPad.

Наиболее бюджетным и эффективным решением является установка POS-терминалов. Использование кассовых аппаратов может быть сопряжено с дополнительными финансовыми нагрузками. Под PinPad понимается специальная панель для ввода защитного кода.

Совет 2. Обратите внимание на используемый вид связи терминала эквайринга с банком

Используемый вид связи терминала эквайринга с банком определяет скорость проведения транзакции. Существует несколько различных путей, по которым происходит запрос на снятие средств с карты — dial-up, GSM, GPRS, Ethernet, Wi-Fi.

При использовании связи Ethernet и Wi-Fi ответ приходит в течение 1-3 с. К технически быстрым способам также относится dial-up и GPRS. Последний вид связи дополнительно облагается тарифами оператора.

Совет 3. Поинтересуйтесь, с какими платежными системами работает банк

Конкретные банки взаимодействуют с определенными платежными системами. Для предприятия может оказаться очень выгодным решение об обслуживании карт клиентов с различным уровнем достатка. Потребительская аудитория благодаря этому будет иметь устойчивую тенденцию к расширению.

Совет 4. Внимательно изучайте договор эквайринга

Договор эквайринга содержит в себе все основные моменты взаимоотношений между поставщиком и потребителем услуг. Чтобы избежать неприятных сюрпризов при дальнейшем сотрудничестве, необходимо очень тщательно изучить свои права и обязанности перед эквайером.

В случае невыполнения последним своих непосредственных обязательств возможен вариант обращения в судебные инстанции. Договор в данном контексте будет выступать основным предметом рассмотрения дела.

Совет 5. Оцените уровень сервиса

Уровень предоставляемого сервиса оказывает непосредственное влияние на итоговую стоимость эквайринга. Среди возможных услуг следует отметить установку и дальнейшее обслуживание оборудования.

При проведение инструктажа сотрудники вашего предприятия должны получить ответы на такие вопросы:

- основные принципы работы оборудования;

- классификация реквизитов и карт;

- последовательность процедуры обслуживания покупателя;

- обучение процессу отмены авторизации;

- оформление возврата покупки;

- определение подлинности карты.

На заметку

Идеальной будет ситуация, при которой технический персонал банка мог бы проводить ремонт и замену оборудования круглосуточно семь дней в неделю.

Такой подход является признаком профессионализма и подтверждает высокий уровень квалификации поставщика услуг.

Пример из жизни

Предприниматель Алексей заключил договор о сотрудничестве с банком-эквайером. Через небольшой промежуток времени в магазине Алексея возникла внештатная ситуация — по техническим причинам была нарушена связь POS-терминала с банком.

Получив уведомление об этой проблеме, работники технической поддержки в максимально сжатые сроки устранили имеющиеся неполадки. В результате этого Алексей не потерял своих клиентов и его репутация как ИП не была запятнана.

Совет 6. Ознакомьтесь с финансовыми условиями обслуживания

Очень важным финансовым условием, на которое следует обращать внимание, является срок возмещения дохода предприятию. Средства на счет компании поступают в промежуток, эквивалентный 1-3 календарным дням.

Также необходимо оценить приблизительный размер расходов, которые несет предприятие за пользование услугой эквайринга. Итоговая цифра будет формироваться при учете совокупности различных факторов — установка оборудования, подключение услуги, аренда оборудования, ремонтные работы (при необходимости).

Совет 7. Изучите тарифы эквайринга банков

Тарифы эквайринга представлены в виде процентной ставки от стоимости товара или услуги. Такая комиссия взимается при совершении каждой транзакции.

Тарифы за факт пользования такой услугой формируются в зависимости от оборота предприятия, сферы деятельности организации, наличия или отсутствия лицензии на проведении операций и собственного процессингового центра.

Для расчёта индивидуальной комиссии воспользуйтесь сервисом Main Mine. Он позволяет рассчитывать и сравнивать тарифы на торговый эквайринг сразу для 30 наиболее востребованных банков и сервисов. Перейти к сравнению.

5. ТОП-9 банков по предоставлению услуги эквайринга

Для сравнения вы можете изучить тарифы на торговый эквайринг, которые предлагают различные учреждения финансового типа. С такой информацией можно ознакомиться ниже.

Тарифы популярных банков на предоставление услуги эквайринга представлены ниже в таблице:

Достаточно выгодные условия услуги эквайринга предлагает банк Открытие. Величина процентной ставки здесь будет варьироваться от 1,6 до 2,6%, которые будут сниматься при совершении каждой транзакции.

Другие банковский организации предлагают не менее выгодные условия. Ежемесячная стоимость предоставления оборудования во многом будет зависеть от количества рабочих мест на торговой точке и типа обслуживаемого программного обеспечения.

6. Эквайринг — за и против: обзор преимуществ и недостатков

Эквайринг является достаточно выгодной услугой для обеих сторон. Покупатель получает возможность проводить расчет при совершении покупки в максимально сжатые сроки.

Проследить за движением израсходованных средств можно при использовании чека, который выдаётся кассиром по завершении операции.

Владельцы торговых точек благодаря эквайрингу могут увеличить уровень продаж и привлечь более широкую клиентскую аудиторию. Вероятность получения фальшивых денежных средств при этом полностью исключается.

Среди преимуществ для обеих сторон сделки также следует отметить и такие моменты:

- улучшение имиджа компании;

- привлечение новых клиентов;

- безопасность хранения прибыли;

- снижение расходов на инкассацию;

- сокращение времени на подсчет доходов.

Из недостатков такого явления следует обратить внимание на комиссию, которая взимается банком-эквайером при совершении каждой операции.

Совет

Чтобы определить рентабельность и целесообразность подключения такой услуги, необходимо сопоставить доход магазина и частоту оплаты покупок при использовании пластиковых карт.

7. Заключение

Подключение эквайринга гарантирует увеличение доходов и позволяет привлечь новых клиентов. Такой инструмент очень удобен для всех участников рынка торговых и финансовых услуг.

Любая компания, которая заинтересована в росте и развитии собственного бизнеса, должна задуматься о предоставлении возможности оплачивать товары или услуги при использовании пластиковой карты.

Напоследок, посмотрите небольшое интересное видео о услугах эквайринга.

Если вы хотите поделиться интересными мыслями по этой теме или обсудить непонятные моменты, то можете оставлять свои замечания и пожелания в комментариях!

hiterbober.ru

Что такое эквайринг: его виды, заключение договора

Люди пользуются банковскими картами активно и с комфортом. Изобретались такие карты как средство упрощения перевода денег из банка в наличные купюры. Прогресс же расширил функционал пластиковых карточек до неимоверных размеров. Теперь, вооружившись картой, потребитель вправе оплатить большинство услуг, товаров, даже совершать коммунальные платежи – и это далеко не весь список. Из больших возможностей банковских карт появился эквайринг – востребованная услуга, повышающая комфортность оплаты картами.

Эквайринг — сколько смысла в этом слове

Эквайринг (от англ. Приобретать) – услуга, позволяющая оплатить стоимость покупки с помощью пластиковой карты, избегая этап, в котором потребитель обналичивает свои денежные средства. Что такое эквайринг? Возможность удобной и для покупателя, и для продавца, оплаты товаров посредством специальных терминалов.

Эквайринговые услуги позволили сделать гигантский шаг в торговле, сильно уменьшивший значимость купюр. Сегодня многие покупатели с удовольствием обходятся без наличных денег вовсе, используя маленькие кусочки пластика вместо них, и это действительно удобно – в супермаркетах не надо возиться с копеечными монетками, нагружая ими карманы; в интернете можно сделать покупку за несколько минут, нажав всего пару кнопок. Эквайринг – изобретение, которое ценится наравне с созданием телефонии, и не зря.

На начальном этапе услуги эквайринга занимали много времени, были неудобными, и даже небезопасными. Первые терминалы были лишены связи с банковскими данными о клиенте и не могли с точностью определить платежеспособность клиента. Теперь же прогресс сделал ощутимый шаг вперед, эквайринг в России можно встретить буквально везде, и удобство клиентов здесь стоит далеко не на первом месте.

Виртуальные платежи через карты исключают саму возможность торговцу быть замешенным в махинациях с фальшивыми деньгами, экономят продавцу инкассаторские услуги. Также статистика показывает, что покупатель с пластиковой картой готов потратить больше денег на спонтанные покупки в среднем на 20%, чем покупатель с реальными деньгами в кошельке. Организация, предлагающая услуги эквайринга, получает множество приятных бонусов от банков, с которыми сотрудничает – обогащение налицо со всех сторон. к оглавлению ↑

Виды эквайринга

Эквайринговые операции имеют определенную классификацию и подразделяются на:

Торговый эквайринг

Это самая часто встречающаяся разновидность услуги эквайринга. Покупатель приходит в торговую точку, выбирает товары, а после оплачивает их посредством терминала, расположенного в магазине. Терминалы считывают информацию с карточки, связываются с банком, где карта была выдана, а после дают разрешение на оплату. Клиент получает чек с информацией об операции, а торговая организация получает на свой счет перечисленные средства.

Торговый эквайринг проводится через POS-терминалы, такое устройство владелец организации может получить после заключения договора с банком. Эквайринг при торговле возникает непосредственно при обработке карты терминалом.

к оглавлению ↑Мобильный эквайринг

Мобильный эквайринг по сути схож с торговым, но распространен не так обширно. Терминал под мобильный эквайринг не является автономным, а соединяется со смартфоном. Зато предоставляет возможность спокойно передвигаться со своим терминалом – для некоторых видов бизнеса это весьма удобно. Владельцу организации представится возможность использовать терминал mPOS аналогичным образом, как это предполагает торговый эквайринг.

Очевидный недостаток данной системы платежей в низкой надежности для владельцев карт. Общая безопасность сделок через мобильные приложения удерживается на среднем, либо ниже среднего уровне. Что такое эквайринг на смартфоне? Доступный терминал и по цене, и по мобильным качествам.

к оглавлению ↑Интернет-эквайринг

Интернет-эквайринг также можно назвать братом-близнецом торгового. Интернет-эквайринг необходим для обмена товара на деньги в различных интернет-ресурсах. Торговый и мобильный эквайринг требуют установки дополнительных устройств, зато интернет-эквайринг выглядит как защищенная страница в сети, где происходит симуляция считывания информации терминалом с карты.

Для проведения сделки, где задействован интернет-эквайринг, покупатель самостоятельно заполняет формы в анкете, по этим данным будут запрошены средства из банка, а после – сняты со счета в пользу продавца. Кроме метода ввода данных, интернет-эквайринг полностью копирует считку со стандартного терминального аналога.

Защита данных при операциях, где задействован интернет-эквайринг, проводится через компанию-посредника, специализирующегося на сборе данных о клиентах, и после, рассылающая в банк и продавцу нужные факты о платежеспособности карты. Интернет-эквайринг удобен, задействует сразу сотни процессов, которые пользователь даже не замечает, когда делает всего несколько кликов для завершения покупки в сети.

к оглавлению ↑Как проходит операция эквайринга

То, как работает эквайринг, укладывается в нехитрый алгоритм действий. Для рассмотрения будет взят пример, касающийся операций с POS-терминалами:

- Для активации карты сотрудник организации проводит ею по терминалу;

- Данные о карте отправляются в центр, где проверяются данные о владельце и его счете;

- Со счета клиента снимается нужная сумма и перечисляется на счет оператора, осуществляющего эквайринг, при этом банк вычитает комиссию за сделку;

- Терминал выдает 2 чека (слипа) – по копии для продавца и клиента;

- На каждом чеке продавец ставит личную подпись;

- Вместе с эквайринг-слипом продавец обязан выдать чек из кассы магазина.

Кто может заключить договор эквайринга

Подключить эквайринг сможет только компания, оформленная как юридическое лицо. После открытия счета для юридических лиц появится возможность использовать его в своем бизнесе, эквайринг для малого бизнеса труднодоступен. Банки с радостью предоставляют возможность подключить эквайринг юридическим лицам, не обращая внимания, где был открыт счет и с какими платежными системами собирается сотрудничать компания.

Для того, чтобы эквайринг стал доступным в торговой точке, компания должна будет заключить договор эквайринга, образец которого можно найти в сети. Компания, желающая приобрести терминал, должна будет доказать банку, с которым заключает договор, что она не является мошеннической. По этой причине потребуется предоставить банку копию договора на аренду торговой площади, фотографии места, где точка расположена. Такие меры предосторожности требуются для полной уверенности банка, что со стороны компании будет проводиться именно эквайринг, а не махинации с пластиковыми картами, поэтому эквайринг для ИП практически не оформляется.

Полное оформление бумаг максимально занимает месячный срок. После подписания всех нужных документов, компания получает оборудование для эквайринга – нужное количество терминалов, уже готовых к работе. Также банки помогают подключить терминалы, после чего можно приступать к приему карт для оплаты.

Тарификация подключения у всех банков разнится. Аренда терминалов часто бывает бесплатной, банки зарабатывают в основном на комиссии с платежей по сделкам. Тарифы по эквайринг-сделкам изменяются в зависимости от объема оборота через них денег. Логика проста – чем больше клиентов расплачиваются картой в магазине, тем меньше будет комиссия за каждое начисление. к оглавлению ↑

Эквайринг в интернете

Тем, кто уже знает, что такое эквайринг, нет труда понять, что для интернет-магазинов эта стезя становится золотой жилой. Специально разработанные меню на сайтах интернет-продавцов дают возможность оплачивать покупки, сидя у себя дома на диване, и покупатель это ценит. Тем не менее, далеко не все ресурсы в сети, осуществляющие продажу товаров, готовы принимать к оплате пластиковые карты, либо делают это при сотрудничестве с малым количеством банков. Обслуживание по картам также не всегда удовлетворяет запросы клиентов, всему этому есть ряд объяснений:

- Использование схем, позволяющих скрывать реальный доход магазина от налоговой – провод денег через банк после эквайринг-переводов увеличит налоги;

- Недостаточное количество банков, готовых сотрудничать с интернет-магазинами для эквайринга;

- Недостаток осведомленности у клиентов магазинов в интернете.

- Маленький процент магазинов в сети, принимающих пластиковые карты к оплате;

- Высокий процент теневых доходов в таких магазинах;

- Покупатели опасаются оплачивать покупки через интернет-картой, в связи с частыми случаями мошенничества в этой сфере.

Интернет-магазины, как и обычные, имеют выгоду в использовании эквайринга при продажах. Клиент получит товар, который оплатил, что дает меньше шансов на его отказ от покупки в будущем. Доход магазина возрастает из-за спонтанных покупок, возникающих в связи с простым способом оплаты. Клиентская база существенно расширяется за счет пользователей с виртуальными картами, пользователей с подарочными картами – все это увеличивает доходы ресурса. Также, интернет-магазины, как и реальные, понижают риски на получение поддельных денег – особенно такая ситуация распространена, когда товар доставляется курьером и передается клиенту на руки.

Риски при эквайринге в сети тоже присутствуют для владельцев магазина. В основном, они связаны с тем, что он может проведен через украденные, скомпрометированные карты. Иногда работники интернет-магазина, осведомленные о мошенничестве со стороны покупателя, намеренно проводят продажи, будучи в сговоре с последними. От таких махинаций не застрахованы и владельцы обычных магазинов, да и сама по себе торговля всегда связана с определенным риском для обеих сторон. к оглавлению ↑

Эквайринг — за и против

Абсолютно все существующие способы оплаты имеют свои изъяны, эквайринг — не исключение. Однако то, как часто пользуются эквайрингом, наталкивает на мысли, что эта система действительно выгодна, причем обеим сторонам. Плюсы обслуживания в магазинах:

- Повышение продаж, и прибыли. Покупатель намного легче расстается с купюрами, которых не видит. Кредитные карты также предполагают запас средств, которыми клиент изначально не располагал бы, если бы пришел в магазин с наличными. Все эти мелочи повышают кассовый оборот.

- Использование эквайринга улучшает имидж компании в целом. Клиенты уважают платежные системы, которые используют – знакомые знаки на вывеске магазина внушают доверие входящим покупателям.

- Возможность оплатить покупку картой привлекает новых клиентов из точек, где данная возможность отсутствует. Кроме того, картами чаще расплачиваются более состоятельные клиенты, а если они привлечены со стороны, продажи вновь повысятся.

- Даже если магазин ограбят, счет в банке останется нетронутым. Сюда же относятся риски, связанные с фальшивыми купюрами.

- Люди любят, когда у них есть выбор. Соответственно, выбор способа оплаты повышает привлекательность магазина в глазах клиента.

- Сотрудники компании будут тратить меньше времени на подсчет наличных доходов, снизятся затраты на инкассацию и безопасность хранения купюр.

- Многие покупатели используют бонусы от банков, возмещающих часть трат, проведенных с помощью карты. Так банки повышают собственную прибыль на комиссиях с покупок у владельцев терминалов.

Эквайринг имеет лишь один существенный недостаток – та самая комиссия от банков. Средняя комиссия по одной сделке составляет 2% от суммы перевода, но многие банки повышают сборы и выше этой отметки. Рентабельность эквайринга при данном раскладе зависит от общего дохода магазина и частоты оплаты картами покупок. По статистике, даже небольшие торговые точки с минимальным оборотом кассы, при подключении эквайринга повышают свой доход в среднем на 15%. Подключение эквайринга однозначно повысит доход магазина и привлечет новых покупателей, однако оформление необходимых документов может затянуться и требует от владельца магазина определенной ответственности как в сотрудничестве с банками, так и в проведении сделок с клиентами.

business-poisk.com

сравнение тарифов лучших банков + подключение

В статье разберем особенности торгового эквайринга. Сравним самые выгодные тарифы, узнаем, как выбрать банк и подключить эквайринг. Мы расскажем о видах оборудования, необходимого для приема оплаты, и остановимся на отзывах клиентов.

Что такое торговый эквайринг и как он работает

Торговый эквайринг — это услуга банка, которая позволяет покупателям расплачиваться в торговых точках с помощью карт. Транзакции проводятся через специальные POS-терминалы. Передача данных осуществляется с помощью процессингового центра и интернета.

Алгоритм выполнения платежа с помощью эквайринга:

- На кассе покупатель вставляет карту в терминал — это обеспечивает доступ системы к карточному счету и снятию средств за покупку.

- Сведения о карте сначала переводятся в банк-эквайер, а оттуда в банк-эмитент, который ее изготовил.

- Система выполняет проверку и оценивает состояние счета на предмет наличия необходимой суммы.

- Деньги снимаются со счета после завершения проверки, а затем переводятся на р/с магазина.

- Покупатель забирает карту и чек.

В связи с последними изменениями в законодательстве все операции по эквайрингу, как и расчеты наличными отображаются на онлайн-кассах.

В чем разница между торговым и интернет-эквайрингом

Принцип работы и порядок выполнения транзакций обеих услуг существенно не отличается. Единственная разница в том, что при торговом эквайринге все операции осуществляются в помещении торговых точек. Для этого используется терминал, и у покупателя должна быть в наличии пластиковая карта.

При интернет-эквайринге роль терминала выполняет специальный модуль, интегрированный в CMS сайта. Пользователь оплачивает покупку удаленно, в режиме онлайн, для чего требуется указать реквизиты карты в специальной форме на странице интернет-магазина.

Оборудование торгового эквайринга

Существуют две группы терминалов для торгового эквайринга:

- Платежный терминал — стационарное или переносное оборудование для приема карт, который устанавливается непосредственно в месте продаж. Связь с банком поддерживается через интернет, с помощью кабеля или СИМ-карты. Банк продает такие устройства, предоставляет в аренду или выдает бесплатно.

- Мобильный терминал — компактное устройство, которое оптимально подходит для приема оплаты на выезде (например, курьерской доставкой). Терминал выглядит в виде картридера и подключается к мобильному устройству (планшету, смартфону), имеющему доступ в интернет. Такие терминалы не предоставляются в аренду, их можно только купить.

Самые выгодные тарифы по торговому эквайрингу

Мы подготовили тарифы банков в сравнительной таблице:

| Название банка | Стоимость/аренда терминала | Проценты за операцию |

| Тинькофф | покупка — 18,5 тыс. р. или 19,5 тыс. р. | от 1,59 до 2,69% |

| Точка | от 12 до 20 тыс. р./от 1,2 до 2 тыс. р. в мес. | от 1,3 до 2,3% |

| Модульбанк | от 16 до 27 тыс. р./от 1,5 до 2 тыс. р. в мес. | от 1,6% до 1,9% |

| Сбербанк | аренда — от 1,5 до 3 тыс. р. в мес. | до 2,5% |

| СКБ-банк (ДелоБанк) | 500 р./мес. | от 1,8 до 2,2% |

| Веста Банк | аренда без абонентской платы | от 1,7% |

| УБРиР | бесплатно | от 1% |

| Открытие | аренда — до 1200 р. в мес. | от 1,6% |

| ВТБ | бесплатно | от 1,8% |

| Промсвязьбанк | бесплатно | от 1,59 до 1,89% |

| Райффайзенбанк | от 14,9 до 29,9 тыс. р./1990 р. в мес. | 1,99% |

| Совкомбанк | бесплатно | от 1,9% |

В процессе выбора учитывайте рейтинг банка и другие условия.

Нужно ли открывать расчетный счет в банке

Использование торгового эквайринга без открытия р/с невозможно, вне зависимости от формы собственности предприятия. Закон обязывает открыть р/с даже ИП. Необязательно оформлять счет в том же банке, который предоставляет услугу. Эквайер может перечислять оплату и на ваш р/с в другом банке.

Как выбрать банк

В процессе подбора учитывайте следующие критерии:

- Статусность и надежность банка.

- Общие условия для ИП и юр. лиц.

- Тарифы на РКО.

- Условия подключения эквайринга.

- Возможность аренды или приобретения дешевого оборудования.

- Пакет необходимых документов.

- Возможность подключения эквайринга без открытия р/с.

Учитывая перечисленные параметры, вы сможете определить, условия какого банка лучше подходят для вашей деятельности.

Как подключить торговый эквайринг

Для оформления договора с банком выполните следующие действия:

- Подберите подходящий банк, зайдите на сайт и заполните заявку.

- Дождитесь связи с оператором для уточнения деталей, выбора тарифа, модели терминала и т. д.

- Подготовьте и предоставьте требуемые документы.

- Дождитесь приезда курьера и подпишите соглашение.

После выполнения указанных действий специалисты банка подключат необходимое оборудование в помещении вашей торговой точки. Вам остается провести тестовый платеж для проверки системы.

Преимущества и недостатки торгового эквайринга

Преимущества услуги:

- Расширение вариантов оплаты для клиентов, что увеличивает товарооборот и общую прибыль.

- Минимизация мошеннических действий и обмана в процессе совершения транзакций — платежи через эквайринг надежно защищены.

- Снижение риска получения поддельных купюр и отсутствие необходимости выдавать сдачу.

- Обслуживание оборудования осуществляется за счет банка — нет лишних затрат.

Недостатки услуги:

- Выплата комиссии за каждую операцию.

- Зачисление средств на р/с осуществляется в течение 1 — 3 раб. дней.

- Дополнительные расходы на приобретение или аренду оборудования.

Отзывы ИП и юридических лиц

Екатерина:

Подключили наш магазин к эквайрингу в Тинькофф. Выбрали его, потому что здесь открыт р/с и действует вменяемая комиссия. Все процедуры по подписанию бумаг и подключению оборудования заняли ровно неделю. В сам банк директор ездил всего один раз для написания заявления. Терминал работает нормально, претензий у нас нет.

Андрей Юрьевич:

Сергей Игоревич:

Я собственник продуктового магазина. В течение 2 лет пользуюсь эквайрингом Совкомбанка. Размер комиссии меня устраивает, и за весь период обслуживания она не повышалась Деньги зачисляются на р/с, как правило, через день.

Кирилл:

bank-biznes.ru