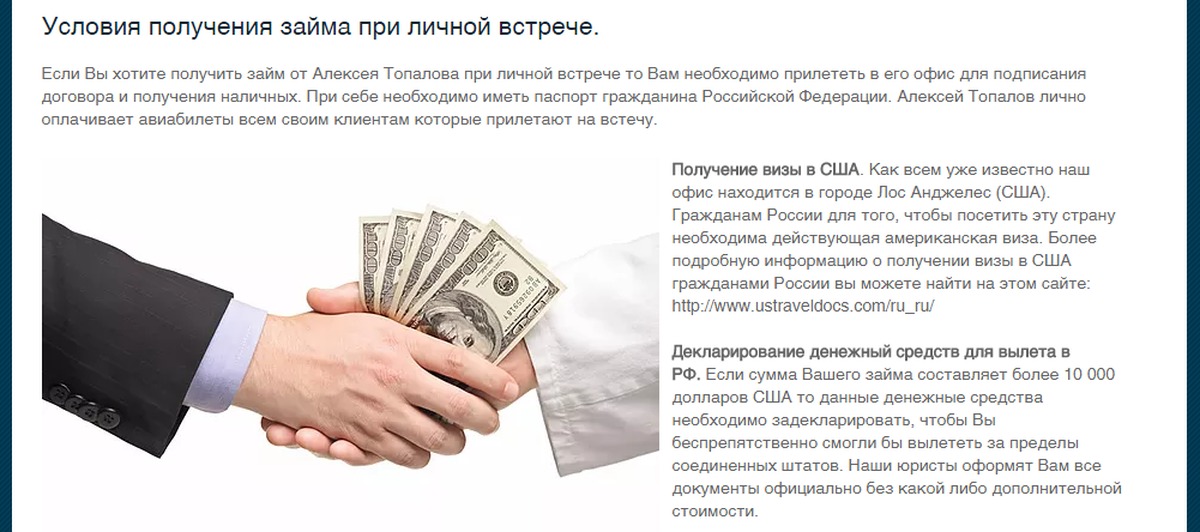

Как брать деньги в долг от частных лиц

Довольно часто случаются ситуации, когда срочно нужна определенная сумма денег. Это может быть связано с покупкой или финансовыми проблемами. В любом случае необходимо знать, где можно взять определенную сумму. Как вариант, можете попробовать взять кредит под расписку у частных лиц. Подробнее на сайте вы сможете узнать по и посмотреть там множество предложений по подобному кредиту. Сегодня поговорим о том, как происходит процесс. Также рассмотрим, как правильно выбрать заемщика и после этого не пожалеть о том, что взяли кредит.

Как все происходит

Данная процедура достаточно простая. Все происходит быстрее и проще, чем в том же банке. Вот 3 основных этапа:

- Вы находите частное лицо, которое готово предоставить деньги под расписку. Сделать это сейчас проще всего с помощью интернета. Вы сможете найти ресурсы, в которых есть много предложений.

- Далее вы выбираете инвесторов и общаетесь с ними. Зачастую это происходит по телефону, переписке и так далее. Личная встреча на этом этапе необязательна, ведь вы просто обговариваете условия.

- В конце вы выбираете способ, с помощью которого будете оформлять процедуру. Здесь уже обязательно лично встретиться с человеком и подписать бумагу, в которой будет зафиксирована сделка.

Правила займа

Вот простые правила, которые помогут не пожалеть о процедуре:

- Если у вас просят предоплату до того, как вы подписали расписку, то лучше найдите другое частное лицо.

- Внимательно обратите внимание на предоплату и посмотрите, сколько нужно будет отдавать каждый месяц. Таким образом вы поймете, сможете ли потянуть кредит.

- Договорились о наличной передаче денег — проверьте сумму при передаче. Если деньги придут на карту, то не давайте лишних данных кроме номера карты или счета.

-

Если оформляете кредит удаленно, то будьте осторожны с отправкой копий паспорта.

- Лучше всего выплачивать деньги с помощью банковских переводов. Так у вас будут необходимые квитанции, которые показывают, сколько вы уже заплатили.

Если срочно необходимы деньги, то попробуйте взять кредит у частного лица, а не у банка или организации. Главное 1 соблюдайте несколько правил при процедуре, чтобы вас не обманули.

Даю деньги в долг под расписку

Как не обидеть человека таким требованием? Ведь многие действительно могут очень сильно обидеться, если просить написать подобную бумагу. Однако здесь следует помнить о том, что вы блюдете, в первую очередь, свои интересы, и если человек отказывается их уважать, это повод задуматься.

Если не хотите портить отношения, всегда можно пойти на хитрость. Сказать, что наличные сейчас в обороте, у жены, на вкладе и т.д., и чтобы снять их, нужны подтверждающие целевое расходование бумаги.

Как составить расписку

Всегда внимательно читайте все пункты в договоре, который подписываете. Там должны быть верно прописаны следующие пункты:

- ФИО обеих сторон, их домашние адреса и контактные телефоны;

- Оформляемая в долг сумма;

- Условия кредитования – срок, процент, комиссия (при наличии), штраф за просрочку, условия передачи денег;

- Даты, подписи обеих сторон.

Будет лучше, если все эти действия, а именно – составление и подпись любого документа будет проходить у нотариуса для подтверждения чистоты сделки. Как лучше всего это сделать – рассказываем здесь.

В том случае, если у вас возникают проблемы с кредитором, то подписанный документ и чеки будут гарантией того, что правда на вашей стороне, и с ними можно будет обратиться в суд. В том случае, если вы передаёте взносы из рук в руки

Пример возможного договора между физическими лицами:

Нюансы

При составлении данного документа следует учесть следующие моменты:

- Желательно, чтобы заемщик написал от руки. В дальнейшем, если он заявит, что документ был подделан, доказать подлинность поможет почерковедческая экспертиза.

- Сумма ссуды должна быть прописана и цифрами, и прописью. Обязательно указывается валюта займа.

- Прописывайте процентную ставку, годовую или ежедневную. Если она не предусмотрена условиями договора, это нужно также написать в свободной форме. Если этого не сделать, то автоматически будет считаться, что процент есть, и рассчитываться он будет как ставка рефинансирования Центробанка.

- К бумаге желательно приложить ксерокопии страниц паспорта кредитополучателя.

- Указывайте дату, до которой долг должен быть возвращен.

- Заемщику следует помнить, что не стоит оставлять пустых мест на документе, к примеру, между датой и подписями. Лучше поставить прочерк, чтобы исключить дописки с другой стороны.

В дальнейшем, если он заявит, что документ был подделан, доказать подлинность поможет почерковедческая экспертиза.

В дальнейшем, если он заявит, что документ был подделан, доказать подлинность поможет почерковедческая экспертиза.Желательно, но необязательно, чтобы составление документа происходило у нотариуса. Его подпись не дает вам никаких преимуществ в суде, однако, чисто психологически будет проще, т.к. обе стороны будут понимать, что сделка заверена другим лицом.

То же самое касается привлечения свидетелей. Это необязательная процедура, но для дисциплины полезно.

Важно: в договоре должно быть указано, что выдает деньги займодатель, а не кредитор. Согласно российскому законодательству, кредитором может быть только юридическое лицо, а если ссуду вам выдает частник, то он должен быть прописан как займодатель. Иначе подобная расписка может быть запросто оспорена в суде.

Возможно, эти статьи также будут вам интересны:

Кредитование под залог недвижимости

Однако, очень часто при кредитовании у частного лица обязательным условием является предоставление какого-либо рентабельного имущества в залог. Чаще всего, в качестве обеспечения выступает недвижимость – квартира, дом, дача или земельный участок, также принимаются транспортные средства.

Если от вас требует обязательного предоставления залога, то стоит тщательно взвесить все за и против. Дело в том, что пока вы не выплатите всю задолженность, вы не сможете свободно распоряжаться своим имуществом, вы будете только формальным владельцем, а по всем бумагам оно будет принадлежать иному лицу.

Дело в том, что пока вы не выплатите всю задолженность, вы не сможете свободно распоряжаться своим имуществом, вы будете только формальным владельцем, а по всем бумагам оно будет принадлежать иному лицу.

И в случае, если вы не сможете вовремя и в полном объеме погасить возникшую задолженность, ваш кредитор будет иметь право обратиться в суд, и через него потребовать изъятия у вас заложенной недвижимости или транспорта, с целью их дальнейшей реализации и покрытия расходов.

Иными словами, вы запросто можете остаться без крыши над головой или источника заработка и передвижения.

Как найти частного кредитора или деньги в долг из рук в руки

Сделать это очень просто – достаточно купить еженедельную газету с объявлениями, либо вбить соответствующий запрос в поисковике в сети Интернет, выбрать подходящее вам предложение и встретиться лично с этим человеком. Проще всего искать действительно честных кредиторов на биржах взаимного кредитования.

Любое объявление, где предлагают онлайн-пересылку денег без справок и прочего, должно вас насторожить. Подумайте сами: какой здравомыслящий человек перешлет свои денежные средства другому человеку, которого он никогда не видел, не имеет с ним никакого личного контакта или связи, не имеет никаких оснований для возврата долга.

Скорее всего, с вас на определенном этапе общения начнут “тянуть” деньги под разными предлогами, а потом связь внезапно оборвется. Чаще всего говорят о том, что нужно оплатить услуги нотариуса, или определенного запроса, отчета, справки, выезда на дом, страховки и т.д.

Обратите внимание: если вам предлагают безналичное перечисление средств с условием внесения какой-либо предоплаты, можете быть уверены – это мошенник.

Он исчезнет сразу, как только вы переведете деньги на его счет.

Он исчезнет сразу, как только вы переведете деньги на его счет.Именно по этой причине, если вы решили кредитоваться у частного лица, ищите предложения именно из вашего города, чтобы была возможность для личной встречи. Если такой возможности получения денег в долг из рук в руки нет, то поищите биржи взаимного кредитования, там все проходят единую регистрацию, и шансы нарваться на мошенника будут минимальны.

Часто предложения “Даю деньги в долг под расписку” не бывают 100% верной гарантией того, что вы действительно получите займ. Когда деньги нужны срочно, лучше не искать частного кредитора, а идти в микрофинансовую компанию или ломбард

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

| |||||

Частное кредитование| Риски и преимущества частных займов

В последнее время получить кредит в банках становится всё сложнее. Это связано с нестабильной экономической ситуацией и большой кредитной нагрузкой населения. Существует несколько основных причин, по которым банки отказывают в выдаче займа:

Это связано с нестабильной экономической ситуацией и большой кредитной нагрузкой населения. Существует несколько основных причин, по которым банки отказывают в выдаче займа:

• плохая кредитная история;

• отсутствие официальной работы и «белого» дохода;

• непогашенный кредит с просроченными выплатами;

• маленькая официальная заработная плата;

• отказ без объяснения причин.

Сложившаяся ситуация в банковской сфере кредитования привела к повышению востребованности частных займов. На сегодняшний день найти человека, который готов дать деньги в долг под процент, не составляет никакого труда. За частными кредитами обращаются люди, которым срочно понадобились деньги, либо же те, кому отказали банки по одной из множества возможных причин.

При оформлении займа у частного лица следует соблюдать осторожность. Из-за спешки или безвыходности заёмщики часто оказываются в беззащитном положении. Этим могут воспользоваться мошенники или нечистые на руку инвесторы. Именно поэтому необходимо знать все нюансы и подводные камни частного кредитования.

Частный заем под расписку

Если человеку срочно требуется относительно небольшая сумма, которую он планирует отдать в ближайшее время, то частные инвесторы предлагают деньги в долг под расписку. Оформление такого займа занимает всего несколько часов. От руки пишется расписка, в ней указываются паспортные данные заёмщика и сумма, которую он должен вернуть. Такую расписку не нужно заверять у нотариуса, и она имеет юридическую силу. С её помощью частный инвестор сможет взыскать с должника деньги через суд.

Кредит под расписку смогут получить только зарекомендовавшие себя заемщики.

Еще несколько лет назад займы под расписку пользовались большой популярностью. Ведь для их получения не нужно собирать справки, оформлять бумаги и тратить много своего времени. Кроме того, частные инвесторы удовлетворяли почти 100% заявок на получение займа, вне зависимости от кредитной истории заёмщика и его платёжеспособности.

Однако на сегодняшний день практически ни один частный инвестор не выдает деньги под расписку «человеку с улицы», прежде всего это связано с низкой платежеспособностью населения, более того даже в случае положительного решения суда в дальнейшем может возникнуть ситуация, что вернуть долг практически невозможно, по причине переезда заемщика. На сегодняшний день займы под расписку практикуют либо уже зарекомендовавшим себя заемщикам, либо хорошим знакомым. И наиболее популярный займ от частных лиц на сегодняшний день- это кредит под залог недвижимости либо ПТС.

Кредит от частного лица под залог имущества

Для получения в долг больших сумм только распиской обойтись не получится. Частный инвестор потребует в качестве гарантии залог в виде имущества. В качестве залога может выступать квартира, автомобиль, частный дом или любое другое имущество, стоимость которого полностью покрывает кредит и проценты по выплате.

При оформлении частного кредита под залог имущества стороны составляют договор, в котором указываются следующие данные:

• ФИО, паспортные данные и адрес проживания обеих сторон;

• Дата заключения договора;

• Сумма займа и процентная ставка;

• Условия возврата денег;

• Меры, принимаемые кредитором в том случае, если заёмщик не сможет вовремя выплатить долг или нарушит условия соглашения;

• Возможные пути решения спорных вопросов;

• Подписи сторон.

Условия получения займа во многом зависят от суммы кредита и платёжеспособности заёмщика. Частный инвестор может задать ряд вопросов, чтобы составить мнение о заёмщике и подсчитать возможные риски. В отличие от банков, где условия выплат практически всегда одинаковые, частные лица могут выдвигать самые разные требования.

Преимущества частных займов

Брать кредит следует только у тех частных инвесторов, в надёжности которых вы уверены

К частным инвесторам обращаются в основном в том случае, если банки уже отказали в выдаче кредита, а необходимость в деньгах осталась. Но стоит отметить, что у частного займа есть свои неоспоримые преимущества:

Но стоит отметить, что у частного займа есть свои неоспоримые преимущества:

• Не нужно тратить время на сбор различных справок, переговоры и ожидание решения. От момента первого разговора с частным инвестором до получения кредита проходит в среднем от нескольких часов до двух дней.

• Гибкие условия кредитования. Частные лица всегда охотно идут на переговоры с заёмщиком. С ними всегда можно найти общий язык и договориться об изменении условий выплат или даже небольшом снижении процентной ставки.

• Получение займа даже с плохой кредитной историей. Инвесторы удовлетворяют 9 из 10 заявок на получение кредита. Они работают с людьми из так называемого чёрного списка и с теми, у кого нет официальной заработной платы.

• Возможность получить займ в любом удобном варианте (на карточку, наличными или на электронный кошелёк).

Недостатки частных займов и риски, с которыми предстоит столкнуться

В интернете можно найти огромное количество историй о том, как люди обращались за помощью к частным инвесторам и обожглись. Связано это с деятельностью разного рода мошенников. Нередко аферисты под видом инвесторов предлагают выгодные условия займа, чтобы заманить потенциальную жертву в ловушку. Существует много схем обмана. В основном мошенники зарабатывают на том, что под разными предлогами просят сделать предоплату, обещая после этого выдать займ. Когда человек делает предоплату, то аферист просто исчезает. Также мошенники могут попросить написать и отдать им расписку ещё до выдачи займа. После получения расписки нечистый на руку инвестор, естественно, не выдаёт кредит. Его жертва остаётся с долгом и без обещанного займа.

К основным недостаткам займа у частных лиц можно отнести:

• высокую процентную ставку;

• риск связаться с мошенником и лишиться последних денег;

• процент займа рассчитывается не на остаток долга, а на всю сумму;

• крупные суммы выдаются только под залог имущества.

Как избежать неприятностей

При получении частного займа полностью исключить риски невозможно. Однако есть несколько правил, придерживаясь которых можно их минимизировать:

Однако есть несколько правил, придерживаясь которых можно их минимизировать:

• Не делать предоплату. Честные инвесторы работают без предоплаты. Если вас просят заплатить деньги ещё до получения займа, то, скорее всего, вы связались с мошенником.

• Не отдавать расписку до получения займа. После получения расписки аферист может просто не отдать обещанные деньги.

• Выплаты по договору должны производиться на электронную карту. Ещё лучше после каждой выплаты брать с кредитора расписку о получении денег в счёт выплаты долга. В том случае, если частный инвестор отказывается брать деньги, их следует своевременно вносить на депозитный счёт нотариуса.

• После выплаты долга забрать и утилизировать расписку.

• Внимательно прочитать каждый пункт договора и не подписывать его до тех пор, пока он не будет полностью изучен.

• Брать займ только у тех частных инвесторов, в надёжности которых вы уверены.

Где и как взять частный займ

Найти предложения о выдаче частного займа без предоплаты не составляет никакого труда. Газеты и интернет пестрят подобными объявлениями. Для получения займа необходимо связаться с инвестором и обговорить все условия кредитования. Если переговоры пройдут успешно и обе стороны останутся довольны условиями, то далее составляется договор или пишется расписка (если сумма займа небольшая). На всё это уходит мало времени, ведь заёмщику не нужно собирать различные справки и проходить нудные бюрократические процедуры.

Чтобы избежать встречи с мошенниками и не лишиться последних денег, лучше всего обращаться к уже проверенным частным инвесторам с хорошей репутацией либо обратиться в компанию занимающуюся помощью в оформлении кредитов, кредитным брокерам. Такие организации работают с уже проверенными частными инвесторами и шанс попасть на мошенников практически сводится на нет. Но при обращении к кредитному брокеру вам придется оплачивать комиссию за выполненную работу. В компании Омский кредитный советник плата за помощь в получении кредита (ипотеки) берется только по результату без каких либо предоплат.

Деньги в долг в Москве у частного лица

05.12.2018 С массовым распространением кредитных карточек необходимость занимать небольшие суммы до зарплаты у коллег или соседей практически отпала. Одна что делать, если кредитный лимит на карточке исчерпан или вам нужна намного большая сумма, а банк отказывает в кредите?Выходом может стать заем у частных лиц.Довольно большое количество людей готовы дать в долг деньги частному лицу, оформив это соответствующим договором. Конечно, убедить человека дать деньги в долг гораздо проще, чем банк. Как правило, заимодавцы не требуют больших пакетов документов, их не интересует кредитная история заемщика – и поэтому они могут стать настоящим спасением для тех, кому банк отказывает в кредите из-за проблем, возникших с возвращением кредита много лет назад. Многие люди, одалживая деньги, не требуют вообще никаких справок – главное, чтобы вы были уверены, что сможете погасить долг. Поэтому к услугам частных заимодавцев часто прибегают те, кто получает доход без официального оформления. Не требуются при таком способе кредитования и поручители.

Кроме того, частные лица дают деньги в долг намного быстрее, чем финансовые организации. Обычно обращения потенциальных клиентов рассматриваются сразу после их поступления. Так что если средства нужны вам срочно – это настоящее спасение. А еще договор займа у физлица намного проще, в нем нет скрытых комиссий и платежей – только возврат долга и процентов. Поэтому многие заемщики считают его более выгодным. И в любом случае более прозрачным и доступным для понимания.

Но нужно иметь в виду, что суммы таких займов обычно сравнительно невелики (если речь идет о кредите без залога) , а проценты по такому кредиту будут выше банковских, ведь частный кредитор рискует намного больше, чем финансовая структура. Однако, как правило, плюсы в случае необходимости одолжить деньги у человека перевешивают.

За последнее время участились случаи обмана заемщиков

Многие объявления о частном займе оказываются фальшивками, изготовленными с целью мошенничества. Наиболее распространенными видами мошенничества, связанными с частными займами, являются:

Наиболее распространенными видами мошенничества, связанными с частными займами, являются:• Требование какой-то суммы в виде предоплаты – после этого мошенники перестают выходить на связь

• Использование копий документов, отправленных заемщиком, для получения другого кредита

• Также злоумышленники могут под предлогом перечисления средств на банковскую карту выяснять ее секретные коды, чтобы снять имеющиеся на ней средства, в том числе – и кредитный лимит.

Для того, чтобы избежать мошеннических схем, лучше сразу договаривайтесь о личной встрече, не вносите никаких предоплаты и предъявляйте документы только нотариусу при заверении вашей расписки. А выбрав себе надежного реального кредитора, обязательно сохраните его контакты – возможно, они еще понадобятся и вам не придется тратить время на поиски настоящих объявлений среди фальшивых.

Чтобы удешевить оформление расписки, можно воспользоваться ее заверением двумя свидетелями вместо нотариуса. Но тут граждан может подстерегать другая опасность — подставные свидетели. Поэтому если не хотите, чтобы сумма в вашей расписке внезапно увеличилась, обращайтесь только к тем людям, которые точно не заинтересованы в сделке.

Отсутствие заверения расписки вообще – верный способ нажить неприятности, поэтому серьезные заимодавцы на это не идут.

Центр кредитования Москва 8 925 704 88 00

ЧАСТНЫЕ ЗАЙМЫ

ЧАСТНОЕ ПРЕДОСТАВЛЕНИЕ КРЕДИТОВАНИЯ ЧАСТНЫЙ ЗАЙМ ОТ ИНДИВИДУАЛЬНОГО КРЕДИТАРА ЧАСТНЫХ ДЕНЕГ ПО ВСЕМУ МИРУ ЧАСТНЫЙ КРЕДИТ ЧАСТНЫМ ЛИЦАМ, ПРЕДСТАВЛЯЮЩИМ КРЕДИТ

Private Borrowing — первое место, посвященное частным займам. Благодаря Privateborrowing.com вы, как заемщик, найдете новые возможности для получения ссуды, а как инвестор — получите лучшую прибыль без использования банка.

Частные заимствования — это просто результат ухудшения экономики и того, что все больше и больше заемщиков обращаются к частным личным займам. Эти люди ищут ссуду, чтобы покрыть срочную финансовую ситуацию или оплатить покупку.

Эти люди ищут ссуду, чтобы покрыть срочную финансовую ситуацию или оплатить покупку.

ОПРЕДЕЛЕНИЕ ЧАСТНОГО ЗАЙМА ИЛИ ЧАСТНОГО ЛАОНА

Частное заимствование определяется как финансовая операция между частным кредитором и частным заемщиком, при которой первая сторона ссужает деньги второй стороне без участия банка.

Частное заимствование означает, что вы занимаетесь денежными средствами у частного кредитора, а не у банка или какого-либо финансового учреждения, поскольку частный кредитор выступает в качестве поставщика ссуды, чтобы помочь финансировать вашу покупку от автомобиля до проекта недвижимости.

Частные кредиторы — это по определению частные лица, которые ссужают деньги на личные ссуды, часто выступая в качестве международных кредиторов, которые предоставляют услуги трансграничного кредитования заемщикам, которые ищут средства у незнакомцев.

КАКИЕ ПОТРЕБНОСТИ ПОКРЫВАЮТСЯ ЧАСТНЫМ КРЕДИТОМ?

Обычно предполагается, что спрос на ссуду от частных заимствований покрывает все потребности, которые необходимо профинансировать, такие как:

- Частный кредит на машину.

- Частный личный заем.

- Частный ипотечный кредит (с предоплатой).

- Частный кредит для предпринимателя деловых людей.

- Частный необеспеченный заем.

- Частный кредит до зарплаты.

- Кредитование частных лиц на оплату счетов.

- Кредит на консолидацию частного долга.

- Частная студенческая ссуда на оплату учебы и учебы.

ЧАСТНОЕ КРЕДИТОВАНИЕ ДЛЯ ОПЛАТЫ СЧЕТОВ

Частный заем на оплату счетов относится к наиболее типичным видам использования частного кредитования, особенно когда речь идет о чрезвычайных ссудах, когда у заемщика было лишь короткое время, чтобы выплатить причитающуюся сумму до того, как он столкнется с судебными мерами.

ЧАСТНЫЕ ЗАЙМЫ ДЛЯ КОГО?

Частный заем обычно выделяется конкретным заемщикам, которые сталкиваются с препятствиями при обращении к банкам за классическими займами.

Несколько типов заемщиков выбирают частный заем:

- Люди с плохой кредитной историей.

- Студент.

- Пенсионер.

- Предприниматель.

- Люди без работы.

ВАРИАНТЫ ЧАСТНОГО ЗАЙМА

Существует два вида частных заимствований, связанных с разными сегментами частных кредиторов.

Первая группа частных кредиторов состоит из друзей и родственников (родственников). Многие заемщики обращаются к друзьям и родственникам с просьбой о финансировании автомобиля или получения предоплаты по ипотеке. Это простой вариант, так как быть хорошо известным заемщиком, а доверие является основой кредитования. Однако в случае трудностей с возмещением ссуды ущерб отношениям может стать непоправимым.

Второй сегмент частных кредиторов в основном состоит из профессиональных кредиторов:

- Частные инвесторы, котирующиеся в Интернете.

- Анонимные частные кредиторы, использующие одноранговые и краудфандинговые платформы для ссуды.

Несколько списков частных кредиторов циркулируют в Интернете и часто скорее сбивают с толку, чем помогают, поскольку в списке часто указывается каталог с частными компаниями, предлагающими ссуды на ужасных условиях, вместо частных кредиторов, которые предлагают реальное альтернативное финансирование банковскому кредитованию.

Частные кредиторы в основном состоят из:

- Частный кредитный магазин или компания.

- Краудфандинг и P2P.

- Частный кредитор по всему миру или иностранный частный кредитор.

- Друзья и семья.

- От посторонних.

ЧАСТНЫЙ КРЕДИТНЫЙ МАГАЗИН ИЛИ КОМПАНИЯ

Частный магазин или ссудная компания по определению является агентством, которое предоставляет частный ссуду частным лицам и бизнесменам либо за свой счет, либо для других частных инвесторов.

Краудфандинг через одноранговое (P2) кредитование является формализованной формой частного кредитования, поскольку оно позволяет структурированным и законным образом привлекать богатых наличными частных инвесторов и физических лиц, которые ищут деньги.

Одноранговое кредитование (P2P) относится к прямым займам между кредиторами и заемщиками через онлайн-платформу без вмешательства каких-либо финансовых учреждений. Платформа P2P облегчает подачу заявки через кредитный процесс для заемщика и кредитора и выполняет кредитный скоринг, а также андеррайтинг.

СервисыP2P теперь используют специальные алгоритмы для оценки кредитного риска любого заемщика, решающего, какую процентную ставку применять. Платформа обеспечивает перевод денег от кредитора к заемщику и гарантирует, что заемщик выплатит основную сумму и проценты в соответствии с кредитным соглашением.

МИРОВОЙ ЧАСТНЫЙ КРЕДИТОР ИЛИ ИНОСТРАННЫЙ ЧАСТНЫЙ ДЕНЕЖНЫЙ КРЕДИТОР

Частные кредиторы по всему миру и иностранные частные кредиторы всегда действуют из-за границы, помогая людям, у которых есть проблемы с получением разрешения на кредит в их собственной стране.

Частные ссуды от друзей и членов семьи — самый традиционный способ частного кредитования. Этот вариант существует уже много веков и, вероятно, является самым надежным для кредитора и заемщика.

ЧАСТНЫЙ КРЕДИТ ОТ ЧУЖИХ

Частный заем от незнакомца — классический способ найти новых друзей для частного кредитора, который не знает, кто стоит за деньгами, и поэтому называется частным финансированием от незнакомцев.

ПРЕИМУЩЕСТВА ЧАСТНОГО ЗАЙМА

Причины, по которым частное заимствование процветает, многочисленны:

- Заемщик и кредитор выбирают свои собственные условия.

- Процесс подачи заявки на ссуду, как правило, менее сложный и быстрый.

- За вычетом комиссии за организацию.

- Штрафы за предоплату не требуются.

- Для кредиторов достижение более высоких ставок, чем по классическим банковским депозитам.

- Для мелких кредитов кредитное качество заемщика не имеет решающего значения.

Минусы частного заимствования

При оформлении частного займа для обеих сторон по-прежнему существуют некоторые неудобства:

- Ссуды могут иметь более высокие процентные ставки для заемщика.

- Ссуды в основном краткосрочные.

- Кредитор может понести убытки, если кредит не будет возвращен.

Privateborrowing.com выбрал лучшие варианты частных кредиторов.

ЧАСТНЫЕ ВАРИАНТЫ ЗАИМСТВОВАНИЯ

ОНЛАЙН ЧАСТНОЕ ЗАИМСТВОВАНИЕ ПО ВСЕМУ МИРУ

12 вопросов, которые стоит задать кредитору с твердыми деньгами

Кредиторы за твердые деньги, также известные как частные кредиторы, предлагают специальные виды финансирования, предназначенные для развития недвижимости.Эти кредиторы обеспечивают быстрое предварительное финансирование приобретений, строительства и ремонта, что позволяет строителям, арендодателям, ластам и другим лицам начинать и завершать свои проекты в срок.

Если вы думаете об использовании кредитора с твердыми деньгами, важно понимать, какие услуги они предлагают, сколько они будут взимать и на что вы можете рассчитывать. Мы разберем самые важные вопросы, которые нужно задать частному кредитору, чтобы максимизировать рентабельность ваших инвестиций, и решим, подходит ли вам этот тип финансирования.

Каковы преимущества использования кредитора с твердыми деньгами вместо традиционного кредита?Ипотека и другие традиционные ссуды от банков и институциональных кредиторов могут быть вариантом, если вы планируете заранее. Тем не менее, мир девелопмента недвижимости меняется очень быстро, и получение традиционного кредита или ипотеки может занять несколько недель. Частные кредиторы предлагают несколько существенных преимуществ:

- Скорость: ссуды могут быть одобрены быстро, и вы получите доступ к деньгам всего за семь рабочих дней.

- Простота: процесс подачи заявки на ссуду в твердой валюте часто намного проще и легче, чем при традиционной ипотеке.

- Гибкость: кредитный специалист частного кредитора будет работать с вами, чтобы найти лучший кредитный продукт для вашего проекта, часто настраивая его в соответствии с вашими индивидуальными потребностями.

- Проверка: Кредитор с твердыми деньгами не будет проверять ваши личные финансы так же внимательно, как традиционный кредитор. Вместо этого их больше всего интересует стоимость завершенного проекта.

Хороший частный кредитор будет иметь специализированные ссуды в зависимости от типа строительства или развития, которым вы управляете. Это важно, потому что кредиторы смоделировали свои риски, процентные ставки и условия на основе типов проектов. Выбор подходящего продукта для финансирования вашего проекта дает вам большую гибкость. Например, здесь, в Streamline Funding, мы предлагаем кредиты на сумму:

- Новое строительство жилых домов

- Ремонт жилых домов

- Развитие жилых домов

- Приобретение земли

- Ремонт многоквартирных домов

- Арендодатели

- Выдача наличных и рефинансирование

Разные кредиторы поддерживают разные регионы. Некоторые могут предлагать займы в нескольких округах, в то время как другие будут сосредоточены только на местном финансировании. Местный кредитор лучше поймет ваш рынок, а это значит, что он будет более индивидуализирован для вашего проекта, чем национальный. Поговорите с потенциальными кредиторами, чтобы узнать, где они могут предоставить финансирование.

Некоторые могут предлагать займы в нескольких округах, в то время как другие будут сосредоточены только на местном финансировании. Местный кредитор лучше поймет ваш рынок, а это значит, что он будет более индивидуализирован для вашего проекта, чем национальный. Поговорите с потенциальными кредиторами, чтобы узнать, где они могут предоставить финансирование.

В некоторых случаях стоит получить право на получение ссуды до того, как она вам понадобится.Таким образом, если вы столкнетесь с выгодной сделкой с недвижимостью, частный кредитор сможет быстро получить деньги.

Сколько залога нужно предоставить?Кредиторы с твердыми деньгами ссужают деньги под залог вашего проекта недвижимости. Стоимость вашего строительства или развития — это «залог», который вы предоставляете в обмен на финансирование. Частные кредиторы принимают во внимание общую стоимость проекта и то, сколько будет стоить готовая застройка после продажи.Кредитор сможет предоставить оценочную стоимость, как правило, на основе оценки или BPO, для обеспечения, которое вам необходимо предоставить, в зависимости от того, сколько вы хотите заимствовать.

Сколько денег вы можете занять?Каждый кредитор устанавливает сумму, которую вы можете занять, исходя из нескольких различных факторов. Сюда могут входить:

- «Ссуда на стоимость» (LTV) собственности: сумма, которую вы заимствуете, по сравнению с общей стоимостью законченного проекта.Например, если проект будет стоить 300 000 долларов, а кредитор предлагает до 70% LTV, он может рассмотреть вопрос о кредитовании до 210 000 долларов. Streamline обычно может предложить до 70% LTV для проектов ремонта и нового строительства.

- «Ссуда на стоимость» (LTC) собственности: это похоже на LTV, за исключением того, что вместо сравнения суммы, которую вы заимствуете, с конечной стоимостью, кредитор смотрит на общую стоимость вашего проекта и принимает решение. на сколько ссужать. Например, в Streamline Funding мы обычно можем предложить до 95% LTC для нового жилищного строительства.

- «Стоимость после ремонта» (ARV) проекта: стоимость недвижимости после того, как она была улучшена, отремонтирована или отремонтирована.

- Минимальный и максимальный размер ссуды. Некоторые кредиторы устанавливают нижний и верхний пределы суммы, которую они готовы выделить.

- История заимствований. Если вы подаете заявку на последующую ссуду и успешно брали заем в прошлом, кредитор с большей вероятностью одобрит ваш запрос.

на сколько ссужать. Например, в Streamline Funding мы обычно можем предложить до 95% LTC для нового жилищного строительства.

на сколько ссужать. Например, в Streamline Funding мы обычно можем предложить до 95% LTC для нового жилищного строительства.Кредитор не предоставит все деньги, необходимые для оплаты проекта.Спросите кредитора, каков их LTC, так как это максимум, который он будет финансировать для проекта, а вам нужно будет придумать остальное. Например, если они обеспечивают 80% LTC, а проект будет стоить 150 000 долларов, они могут профинансировать до 120 000 долларов, то есть вам потребуется первоначальный взнос в размере 30 000 долларов.

Сколько взимает кредитор при открытии ссуды?Частные кредиторы обычно взимают предоплату за управление ссудой и предоставление вам финансирования. Стоимость ссуды основана на «баллах», каждый балл составляет один процент от суммы, которую вы ссудите.Например, если вам нужно 200 000 долларов, а кредитор указывает 3 балла, начальная комиссия составит 3% или 6000 долларов. Многие кредиторы корректируют эти начальные баллы и затраты на основе кредитных рейтингов, вашей истории заимствований и других аспектов.

Какие процентные ставки взимает частный кредитор? Кредиторы за твердые деньги действительно взимают более высокие процентные ставки, чем традиционная ипотека или банковский кредит из-за дополнительного риска. Однако ваши ежемесячные платежи обычно являются только процентными, и вы должны будете выплатить основную сумму в конце срока кредита. Процентная ставка оказывает наибольшее влияние на размер выплаты. Большинство частных кредиторов взимают процентную ставку от 9% до 14% в год, в зависимости от цели ссуды. Вы также можете спросить, как рассчитываются проценты. Например, применяется ли он ежедневно или в какой-то другой период времени?

Процентная ставка оказывает наибольшее влияние на размер выплаты. Большинство частных кредиторов взимают процентную ставку от 9% до 14% в год, в зависимости от цели ссуды. Вы также можете спросить, как рассчитываются проценты. Например, применяется ли он ежедневно или в какой-то другой период времени?

Частота погашения и продолжительность погашения будут иметь значительное влияние на ваш капитал и выплаты процентов, а также на ваш денежный поток.Спросите кредитора о выплатах по ссуде, которые вам нужно будет производить на регулярной основе, и о том, как долго будет срок вашего ссуды.

Можно ли продлить кредит?Важно понимать, будет ли возможно продление вашего кредита в связи с непредвиденными обстоятельствами. Согласование с кредитором до того, как вам понадобится продление, может быть менее затратным, чем необходимость просить его после того, как вы взяли ссуду.

Проверяет ли кредитор личные кредитные рейтинги?Большинство частных кредиторов больше интересуются деталями вашего проекта и предоставленным залогом, чем вашей личной кредитной историей.Хотя они могут проанализировать некоторые из ваших финансов при принятии решения о ссуде, кредитные рейтинги не играют такой большой роли, как для банков или других традиционных кредиторов. Важно отметить, что такие проблемы, как банкротства в течение последних двух лет, налоговые залоги, открытые судебные решения, мошенничество и другие преступления белых воротничков, могут означать, что вы не имеете права на получение ссуды.

Что нужно кредитору, чтобы предоставить ценовое предложение? Чтобы получить расценки на ссуду, вам потребуется предоставить подробную информацию о проекте, смету, рыночную стоимость и другие документы.Эти требования различаются между кредиторами, поэтому узнайте, что вам нужно для начала, и спросите, как скоро вы сможете получить расценки.

Мы надеемся, что это руководство по поиску подходящего кредитора с твердыми деньгами оказалось для вас полезным. Используйте этот список при оценке кредиторов для вашего следующего проекта в сфере недвижимости.

Если вы в Техасе, мы можем вам помочь. Мы выделили более 500 миллионов долларов на проекты в сфере недвижимости и будем рады вам помочь.5 минут — это все, что вам нужно, чтобы узнать, соответствуете ли вы критериям с помощью нашей заявки на предварительный отбор кредита. Как всегда, мы здесь для вас. Если у вас есть вопросы, комментарии или вам нужна помощь, обращайтесь к нам.

кредитов частным лицам — Северо-западное частное кредитование — Портленд, штат Орегон

При рассмотрении вопроса о ссуде важно понимать, откуда берутся деньги. Концепция ссуды деньгами почти такая же старая, как создание валюты, и хотя типы ссуд, предлагаемых сегодня, расширились, источники капитала остались прежними.Либо организация, создающая валюту, может получить ее больше, либо человек, накопивший ее сверх своих потребностей, может одолжить ее другим. Проще говоря, частный кредитор — это физическое или юридическое лицо, которое ссужает вам свои деньги. Это могут быть деньги, которые они накопили, или деньги, которые они взяли взаймы для целей кредитования. Частные кредиторы — это такие же люди, как вы. Они сэкономили деньги и ищут безопасные инвестиции, в которых их деньги могут расти. Частные кредиторы — это физические лица, и, поскольку они ссужают свои собственные деньги, они сами решают, какие ссуды имеют для них смысл, и устанавливают условия ссуды.

Напротив, банки и кредитные союзы являются институциональными кредиторами. Они занимают деньги у групп людей «своих вкладчиков». Они побуждают вкладчиков одалживать им деньги, выплачивая им проценты или предлагая финансовые услуги для использования их денег. Вкладчики банка являются их источником капитала, и взамен банк контролирует их деньги, чтобы делать инвестиции и ссуды. Поскольку стоимость их денег довольно низкая, они могут ссудить нам эти деньги по более низкой процентной ставке и при этом получать прибыль.Способы получения прибыли и правительственное регулирование типов инвестиций, которые может делать каждый банк, становятся все более сложными. Эти сложности являются причиной того, почему получение ссуды в банке занимает столько же времени и почему получение ссуды может быть более сложной задачей. Чтобы узнать больше о том, что отличает частных кредиторов от традиционных банков, ознакомьтесь с нашей статьей Кто такие частные кредиторы и что такое ссуда на частные деньги?

Преимущества частного денежного займа

Частный кредитор, ссужающий вам свои собственные деньги, может устанавливать свои собственные требования и, таким образом, может предоставлять ссуды на проекты, которые банки не могут или не хотят делать.Частные кредиторы обычно упускают из виду такие вещи, как кредитный рейтинг, задолженность по налогам, банкротство и другие вещи, которые могут помешать вам получить более традиционный заем. При предоставлении ссуды ожидается, что заемщик владеет чем-то ценным или покупает что-то ценное. Кредитор, вкладывающий деньги в покупку, захочет обеспечить свою ссуду этим активом. Самым распространенным активом для получения ссуды физическим лицам является недвижимость. Кредитор обеспечит свой ссуду путем наложения залога на имущество, на которое предоставляется ссуда.Залог позволяет заемщику владеть и контролировать собственность, но позволяет кредитору продать актив, если ссуда не будет возвращена.

Поскольку частные кредиторы — это просто люди, у них могут быть разные этические нормы и методы ведения бизнеса. Мы рекомендуем вам работать только с теми, кому вы доверяете. Если вы лично не знаете человека, которого берете в долг, всегда полезно получить рекомендацию от людей или групп, которым вы доверяете. Беседы с теми, у кого есть прошлый опыт работы с этим кредитором, или отзывы других — важные шаги, которые должен сделать любой заемщик, прежде чем брать ссуду у физического лица.

Мы рекомендуем вам работать только с теми, кому вы доверяете. Если вы лично не знаете человека, которого берете в долг, всегда полезно получить рекомендацию от людей или групп, которым вы доверяете. Беседы с теми, у кого есть прошлый опыт работы с этим кредитором, или отзывы других — важные шаги, которые должен сделать любой заемщик, прежде чем брать ссуду у физического лица.

Northwest Private Lending — это небольшой семейный бизнес, и наша семья выдает частные ссуды в течение последних 30 лет. Наш размер позволяет нам познакомиться с каждым из наших клиентов, а они — с нами. NWPL гордится тем, что принимает быстрые и справедливые решения по новым запросам на получение кредита и последовательно выполняет взятые на себя обязательства. NWPL имеет долгую историю справедливого отношения к людям и создала прозрачную модель, которая позволяет достоверно анализировать наш кредитный процесс и деловую практику.Мы проводим время с каждым из наших заемщиков, поскольку они рассматривают свои варианты кредитования, и всегда стремимся помочь нашим клиентам принять наилучшие решения и побудить наших клиентов оценить все свои варианты кредитования. Мы предоставляем ссуды, обеспеченные всеми формами инвестиционной недвижимости, и обычно предоставляем ссуды в диапазоне от 25 000 до 1 500 000 долларов США на ссуду.

Как одолжить деньги у друзей

statigr.am / samanthasomebody Я писал о ссуде денег друзьям и семье. Я обратился к этой теме несколько лет назад, потому что по мере того, как мое личное финансовое положение улучшалось, я мог помочь. Однако не так давно я оказался в противоположной ситуации. Мое финансовое положение не стабилизировалось, и я, скорее всего, оказался в положении нужды, а не в положении даяния.

Мое финансовое положение не стабилизировалось, и я, скорее всего, оказался в положении нужды, а не в положении даяния.Более десяти лет назад я был заемщиком.Я занимал деньги у правительства и его частных партнерств, чтобы заплатить за колледж, как и многие молодые люди. Но после колледжа, на некоммерческой работе с низким доходом в одном из самых дорогих для жизни районов страны, я не выполнял свои обязательства. Я оказался в затруднительном финансовом положении. (Я говорю «нашел себя», хотя знаю, что моя ситуация была результатом моих собственных действий; я нигде не «нашел» себя.)

У меня не было привычки тратить слишком много денег, но даже предметы первой необходимости были выше того, что я мог себе позволить.Я занял деньги, чтобы оплатить расходы, включая перенесенный остаток на моих кредитных картах. Я променял один долг на другой. К тому времени, когда мне нужно было создать эту цепочку заимствований, я двигался к лучшему финансовому положению, но меня там не было. Пройдет еще несколько месяцев, прежде чем у меня появится положительный денежный поток благодаря новой работе с более высоким доходом и значительным сокращением расходов на жизнь. Это было до «Consumerism Commentary», когда я узнал об управлении деньгами из таких мест, как дискуссионная доска «Жить по средствам» для разношерстных дураков.

Даже после того, как несколько лет спустя мое финансовое положение стало намного лучше, я все равно занимал деньги. В 2004 году я купил новую машину — вопреки моей общей рекомендации покупать подержанную, но действующие факторы указали на то, что в моей конкретной ситуации я выбрал новую машину. Потребность в долговременной надежности и отсутствие удивления направили меня к надежной марке (Honda Civic) и к более поздней модели; сертифицированные подержанные Honda Civics были лишь немного дешевле новых автомобилей, и эта стоимость мне показалась правильной.

Я планировал занять деньги на оплату покупки. У меня не было 16000 долларов, которые можно было бы свободно купить наличными, поэтому мне понадобился автокредит, чтобы купить автомобиль, который отвечал бы этим потребностям. Вместо того, чтобы столкнуться с более высокой процентной ставкой, мой отец предложил одолжить мне деньги, чтобы заплатить дилеру наличными. Это окажется последним разом, когда я займу деньги у семьи или друзей. Если я правильно помню, я не просил одолжить деньги. Мы договорились о процентной ставке, которая была меньше, чем я должен был бы заплатить банку, и больше, чем то, что получил бы мой отец, поместив деньги на типичный сберегательный счет в обычном банке.

Я честно выплачивал ссуду каждый месяц, и когда после того, как я получил дополнительный доход для себя, я погасил ссуду полностью досрочно.

Заимствование у семьи или друзей может помочь вам выйти из временной тяжелой финансовой ситуации. Обращение за помощью требует определенного уровня смирения и готовности быть открытым и честным в отношении своего финансового положения, а это может быть сложно, когда личные финансы по-прежнему являются темой, которую большинство людей избегает.Когда вы превращаете личные отношения в деловые, возникает значительный риск того, что ваши личные отношения будут разрушены. Если вы дорожите личными отношениями, вам следует полностью избегать занимать деньги. Даже если вы вернете ссуду полностью и вовремя, это может навсегда изменить характер ваших отношений.

Если вы должны занять деньги у кого-то, кто вам небезразличен, и я считаю, что этот вариант должен быть самым последним средством при работе с дефицитом личных финансов и должен быть предназначен для только временных ситуаций, Я предлагаю работать в соответствии с этими руководящими принципами или правила.

1. Просите ссуду у друзей или семьи только после того, как исчерпаете все остальные возможности.

Изучили ли вы все другие возможности улучшения своего финансового положения? Личный заем — последнее, что вам следует делать.

Прежде чем попросить ссуду, убедитесь, что вы уже предприняли положительные шаги в направлении улучшения своего финансового положения. Отслеживайте свои расходы, чтобы определить, на что вы тратите деньги каждый месяц. Начните бюджет и следуйте ему. Узнайте, как можно заработать больше денег на стороне. Попросите прибавки к зарплате, если ваша работа оправдывает это — и если у вас есть работа.Позвоните в компании-эмитенты кредитной карты и договоритесь о более выгодных процентных ставках.

Вы не готовы взять на себя ссуду у друга или родственника, прежде чем ваше финансовое положение улучшится. Если вы попросите ссуду в банке, они захотят убедиться, что вы готовы правильно распорядиться деньгами. Друг или член семьи с большей вероятностью столкнется с чувством вины и желанием помочь, поэтому на заемщика ложится ответственность за выработку хороших привычек до получения займа и рассмотрение заимствования как последнего варианта преодоления небольшого финансового разрыва.

2. Выплату процентов.

Вашему другу-кредитору только интересна идея помочь вам финансово, потому что у него есть средства и доброта. Они могут предложить отпустить вас, когда дело доходит до интереса. Беспроцентная ссуда — это по сути подарок. Вы можете зарабатывать без риска, вкладывая деньги в банк. Кредитор, желающий предоставить беспроцентную ссуду, отказывается от дохода, чтобы помочь вам. это хорошо, но для заемщика это недопустимо.

Настаивайте на выплате процентов по ставке, по крайней мере, той, которую они могли бы получить на высокодоходном сберегательном счете.С сегодняшними ставками откажитесь от предложения любого кредита ниже 2%.

3. Не веди переговоры.

Если вы обсудили свое финансовое положение со своим другом или родственником, и они согласились дать вам взаймы, не проявляйте неблагодарность, пытаясь попросить больше денег или снизить процентную ставку. Если вы определили потребность в 10 000 долларов, а ваш друг предлагает только 2 000 долларов, не просите большего; поблагодарите их и двигайтесь вперед. Если они настаивают на процентной ставке 5%, рассмотрите другие варианты, но если это ваш единственный возможный способ удовлетворить ваши краткосрочные финансовые потребности, согласитесь с этим.

Если вы определили потребность в 10 000 долларов, а ваш друг предлагает только 2 000 долларов, не просите большего; поблагодарите их и двигайтесь вперед. Если они настаивают на процентной ставке 5%, рассмотрите другие варианты, но если это ваш единственный возможный способ удовлетворить ваши краткосрочные финансовые потребности, согласитесь с этим.

Признайте, что эта ссуда не является сбалансированной сделкой. Как заемщик, который изучил другие возможности и обратился к друзьям и семье в крайнем случае, у вас нет рычагов для обсуждения условий. Если кто-то хочет сделать вам одолжение, откажитесь или примите его. Не веди переговоры.

4. Настройте кредитную документацию.

Создайте электронную таблицу с указанием даты и суммы каждого погашения.Поделитесь ею с кредитором, чтобы он знал, когда ожидать ваших платежей, а когда — полного погашения ссуды. Это календарь, которого будете придерживаться вы и ваш друг или родственник.

Я не собираюсь советовать за или против составления юридических документов. Это решать кредитору. Если кредитор хочет, чтобы вы подписали соглашение, сделайте это. Если он или она предпочитают поддерживать неформальные отношения, придерживайтесь этого подхода, но действуйте так, как если бы ссуда была формальной, юридической.

Как только вы согласитесь с условиями погашения, придерживайтесь их.Не опаздывайте с одним платежом. Не оправдывайся. Здесь вы имеете дело не только с коммерческой сделкой, это личные отношения, важность которых выходит за рамки финансов. Вы же не хотите, чтобы деньги были причиной разногласий. Если это проще, создайте автоматические платежи, используя функцию планирования онлайн-чеков вашего банка, или, если вы предпочитаете избегать технологий и риска перерасхода вашей учетной записи, если вы не обращаете внимания, настройте для себя напоминания по электронной почте с помощью такого инструмента, как Календарь Google. .

.

5. Не беспокойтесь о настройке одноранговых кредиторов.

Такие инструменты, как Prosper, позволяют создавать личные ссуды. Prosper управляет платежами и помогает оформить кредит. Это ненужный шаг и ненужные расходы. Prosper будет удерживать процент с каждого платежа. Нет необходимости привлекать третью сторону. Если кредитор захочет организовать его, вы все равно можете согласиться на ссуду, но как заемщик я бы не предлагал поднимать эту тему.

Одноранговое кредитование, однако, должно быть вариантом, который вы должны изучить, прежде чем обращаться к друзьям и родственникам за ссудой. Если в вашем штате это разрешено законом, обращение за финансовой помощью через такие сайты, как Prosper или Lending Club, может быть одним из ваших последних средств перед получением личной ссуды.

6. Досрочно погасить ссуду.

Сделайте все возможное, чтобы избавиться от ссуды раньше, чем вы договорились. Скорее всего, ваш друг или член семьи согласились одолжить вам ровно столько денег, сколько они могут позволить себе потерять.Это не должно служить оправданием для отсрочки погашения на более длительный срок, чем необходимо. Если ваше финансовое положение улучшится до окончания срока кредита, погасите его досрочно. Это будет приятный сюрприз, а с точки зрения личных отношений он может вернуть вам «очки», которые вы, возможно, потеряли.

По крайней мере, это показывает, что вы не только мужчина или женщина слова, но вы прилагаете огромные усилия, чтобы не только выполнить свои обязательства, но и превзойти их.

7.Верните услугу или заплатите вперед.

Вспомните тех, кто помог вам добиться успеха. Когда-нибудь у человека, который был к вам благосклонен, могут возникнуть собственные проблемы. Предлагайте себя и свои ресурсы в меру своих возможностей. Оказываемая вам услуга — а это была услуга, а не возможность заработать деньги, даже если вы платили проценты — показывает вам доброту других, и вы должны отражать это отношение в своей доброте. Если вы в состоянии сделать это, помогите нуждающемуся человеку, будь то человек, который вам помог, или кто-то другой, кто мог бы этим воспользоваться.

Оказываемая вам услуга — а это была услуга, а не возможность заработать деньги, даже если вы платили проценты — показывает вам доброту других, и вы должны отражать это отношение в своей доброте. Если вы в состоянии сделать это, помогите нуждающемуся человеку, будь то человек, который вам помог, или кто-то другой, кто мог бы этим воспользоваться.

8. Не позволяйте вашим отношениям сводиться к финансовой операции.

Дружба и личные отношения — самые крепкие узы, которые у вас могут быть с людьми. Узы внутри семей еще сильнее. Если вы введете финансовые отношения поверх социальных, все станет более сложным. Это результат, который вы должны взвесить еще до принятия решения о выдаче кредита.

Прямо сейчас я обдумываю идею заняться бизнесом с другом.Это решение я принимаю очень осторожно, так как многие долгосрочные дружеские отношения были разрушены плохими финансовыми решениями. Будь то кредит или потенциал для многомиллионного бизнеса, есть эмоции, которые следует учитывать, и эмоции сильнее, когда имеешь дело с кем-то, с кем у тебя были личные отношения, чем при работе с анонимной организацией, такой как банк. . Постарайтесь сохранить текущие отношения с кредитором. Не позволяйте говорить о ссуде.

Если бы я планировал предложить ссуду другу или члену семьи, я бы хотел, чтобы они прочитали эту статью. Как кредитор, он может служить предметом обсуждения. Как заемщик, он должен четко вписываться в этический кодекс.

Занимали ли вы деньги у друга или члена семьи? Каковы были ваши впечатления? Вы бы поступили иначе? Вы бы посоветовали какие-то другие правила?

Как стать частным ссудодателем

Как мне стать частным ссудодателем?

- Решите, откуда будут поступать средства.

- Найдите возможность для инвестиций.

- Проведите комплексную проверку инвестиции и заемщика.

- Определите условия кредита.

- Завершите оформление документов.

- Начать сбор.

Решите, откуда будут поступать средства

Если вы только начинаете работать частным кредитором, вам сначала нужно решить, откуда будут поступать средства и сколько вы готовы ссудить. У вас могут быть наличные деньги на сберегательном счете, которые вы можете перевести или выписать чек, когда придет время.Или вам может потребоваться преобразовать традиционный план IRA или 401k в самостоятельный план IRA, который позволяет людям участвовать в кредитовании частных денег на недвижимость.

После того, как ваши средства поступят на соответствующий счет и станут доступны для кредитования, определите, какую сумму вы готовы предоставить в любой момент. Убедитесь, что вы не ссужаете все свои сбережения и диверсифицируете свои средства, используя различные инвестиционные возможности для снижения риска.

Найдите инвестиционную недвижимость

После того, как вы определите, откуда поступают средства и какую сумму вы готовы ссудить, вы захотите определить инвестиционную возможность для предоставления ссуды.Отличный способ найти потенциальных инвесторов для работы — это посещение местных инвестиционных ассоциаций. Поговорите с коллегами, друзьями или членами семьи, которые активно занимаются недвижимостью, и обсудите, что вы предлагаете частное финансирование, если и когда сочтет нужным.

Важно отметить, что инвесторы, ищущие частные деньги, не должны явно запрашивать свое финансирование, если они не являются личными друзьями или коллегами, если у них нет меморандума о частном размещении (PPM) и они не подали соответствующие правила.Некоторые инвесторы не соблюдают надлежащие руководящие принципы и правила, касающиеся сбора частных денег, поэтому для начала лучше всего начать с людей, которых вы знаете и которым доверяете, или убедитесь, что вы работаете с людьми, которые прошли надлежащие шаги, чтобы работать с вами. как частный кредитор.

Проведите комплексную проверку инвестиции и заемщика

Знание того, как анализировать и проверять инвестицию в недвижимость, является обязательным, даже если вы действуете исключительно как кредитор.Инвестор может иметь приличный послужной список , но ваша задача — проверить заемщика и инвестиционную собственность.

Подтвердите информацию, которую предоставляет инвестор, и поработайте над этим человеком самостоятельно. А именно:

- Не смогли ли они оплатить другие долговые обязательства?

- Подавали ли они заявление о банкротстве в прошлом?

- Участвуют ли они в каких-либо прошлых или активных судебных процессах, связанных с их инвестированием?

Вы можете исследовать заемщика за определенную плату, оплатив такие вещи, как проверка биографических данных или кредитный отчет, или просто бесплатно исследовать их в Интернете.

Но прежде чем давать деньги взаймы, убедитесь, что заемщик и вложение окупаются.

Определение условий ссуды

Следующим шагом является определение условий ссуды. Вы можете предложить одинаковые условия для каждого создаваемого кредита или вести переговоры в зависимости от инвестора и инвестиционной возможности. Некоторые кредиторы требуют первоначальный взнос, который представляет собой процент от покупной цены недвижимости , в то время как другие этого не делают. Кредитор и заемщик должны установить следующие параметры ссуды:

- Процентная ставка.

- Тип процента (регулируемый или фиксированный).

- Длина кредита (срок возврата).

- Затраты или сборы за закрытие (например, баллы).

- Есть ли воздушный шар.

Завершить оформление документов

Хотя это и не требуется, лучше всего иметь проект лицензированного поверенного или проверять любые документы, касающиеся частных денежных ссуд. Это гарантирует, что обе стороны будут надлежащим образом защищены, а также будут включены соответствующие юридические условия в случае неисполнения обязательств. Кредиторы должны всегда иметь при себе оригинал векселя и закладную или ценный документ, а копию предоставлять заемщику.В зависимости от штата, если заемщик не выполняет свои обязательства и предпринимаются меры по обращению взыскания, оригинал векселя и ипотека должны быть представлены в суде для обращения взыскания.

Кредиторы должны всегда иметь при себе оригинал векселя и закладную или ценный документ, а копию предоставлять заемщику.В зависимости от штата, если заемщик не выполняет свои обязательства и предпринимаются меры по обращению взыскания, оригинал векселя и ипотека должны быть представлены в суде для обращения взыскания.

Начать сбор

Теперь кредитор может начать сбор! Ведите подробный учет произведенных заемщиком платежей, включая копии чеков или банковских выписок или электронную таблицу Excel, чтобы подтвердить, что при каждом платеже учитывалась надлежащая основная сумма долга и проценты. Это снижает ваш риск в случае дефолта заемщика, а также делает ссуду рыночной, если вы когда-либо захотите или должны будете продать ее на вторичном рынке.

Краткие сведения о кредитовании частных лиц

Стать частным кредитором не для всех. Это может быть хорошим вариантом, если у вас есть свободные деньги или вы хотите увеличить свой портфель, пассивно инвестируя в недвижимость, но это нужно делать правильно. Убедитесь, что вы осведомлены о стратегиях инвестирования в недвижимость, рынке и практике кредитования, и что ваша терпимость к риску соответствует этой форме инвестирования.

Банковские ссуды и ссуды частных кредиторов

Джозеф ЛициоПоследнее обновление 15 октября 2019 г.

Когда вы пытаетесь получить ссуду для развития своего бизнеса, что лучше: взять ссуду в банке или у частного кредитора? Вот некоторые плюсы и минусы каждого из них.

Источник изображения: StockUnlimited.com

Итак, что лучше; бизнес-ссуду от вашего банка или бизнес-ссуду от частного кредитора?

Ответ — просто одна ссуда, на которую вы можете получить одобрение.

Но каждый владелец бизнеса хочет получить ссуду в банке. Фактически, многие владельцы бизнеса думают, что их банк — единственное место, где они могут получить бизнес-ссуду. Но это далеко не так.

Все хотят ссуду в банке. Почему? Обычно это происходит потому, что банковские процентные ставки могут быть ниже.

Почему банковские кредиты предлагают более низкие ставки?

Банки обычно имеют более низкую стоимость средств, чем другие кредиторы. Вкладчики (их розничные клиенты) хранят большие суммы денег на своих текущих и сберегательных счетах. Таким образом, банки имеют легкий доступ к этим средствам для выдачи ссуд. И если банки не платят проценты по этим вкладам или не платят очень маленькие проценты, как сегодня (большинство платят менее ½ процента), тогда эти средства очень дешевы для банка.

Кроме того, все банки имеют доступ к федеральным фондам.И прямо сейчас ставка по федеральным фондам составляет (2,5%) — очень низкая ставка, учитывая, что в прошлом она составляла около 4% или 6%, а теперь достигала 19%.

Частные кредиторы, с другой стороны, должны получать средства либо от инвесторов, которые ищут приличную прибыль, либо от других банков и финансовых учреждений, которые ссужают средства этим частным кредиторам по более высоким ставкам, чем им стоит приобрести эти деньги.

В любом из этих случаев повышается стоимость средств частного кредитора, которая, в свою очередь, переносится на их кредитные ставки.

Давайте посмотрим на пример:

Банку необходимо получить спред по своим кредитам в размере, скажем, 6%, чтобы покрыть прямые и накладные расходы банка (их стоимость ведения бизнеса).

Если они могут получить средства под 2,5%, то они могут ссудить их под 8,5% и при этом получить свой спред.

Частному кредитору, возможно, потребуется получить спред в размере 4% для покрытия своих операционных расходов. Но его стоимость для средств, которые он ссужает, может составлять 7% или более либо для погашения банка, который ссудил им эти деньги, либо для выплаты инвесторам.

Если стоимость средств частного кредитора составляет 7% и ему необходимо получить спред в размере 4%, он должен взимать минимум 11%, в противном случае он прекратит свою деятельность.

Таким образом, легко понять, почему всем нужна банковская ссуда, а не ссуда частного кредитора.

Но банки также оппортунистичны.

Хотя банки могут ссужать средства по более низким ставкам, они этого не делают. Вот почему:

Банки видят, что их основные конкуренты (эти частные кредиторы) должны взимать 11% или более — из нашего примера.Таким образом, банки знают, что все, что им нужно сделать, — это быть ниже этого показателя, чтобы выиграть свой бизнес. Таким образом, банки могут взимать 10% или 10,5% и при этом побеждать конкурентов.

У банков есть другие способы зарабатывать деньги. Таким образом, если вы не хотите платить им высокие ставки, им все равно. Они по-прежнему могут получать тонну дохода от банковских комиссий или от того, чтобы брать эти дешевые средства и инвестировать их, чтобы заработать свои 6% или более (инвестиции в акции и облигации или через приобретения). Таким образом, им действительно не нужно финансировать ваш бизнес-ссуду.

Банки имеют жесткие правила, которые в значительной степени вынуждают их не предоставлять ссуды новым или малым развивающимся предприятиям. Эти правила действуют для защиты денег их вкладчиков, но также для того, чтобы связывать им руки при выдаче ссуд (например, время в бизнесе, высокие кредитные рейтинги, высокие требования к денежному потоку и низкое отношение долга к доходу).

Кроме того, банки добавляют к своим кредитам много других затрат, включая комиссионные, требования к отчетности, ковенанты и т. Д., Которые не включены в их ставки, но увеличивают общую стоимость их кредитов.

Частные кредиторы, напротив, не имеют всех этих ограничений или альтернативных способов получения дохода (кроме комиссий, которые взимаются только тогда, когда они закрывают ссуду). Фактически, они обычно занимаются бизнесом только для того, чтобы давать ссуды.

Таким образом, частным кредиторам, как правило, легче получить одобрение.

Вид обоюдоострого меча. Дешевые деньги, но их трудно получить, с одной стороны, и легко получить ссуды, но с другой — более высокие ставки.

Дешевые деньги, но их трудно получить, с одной стороны, и легко получить ссуды, но с другой — более высокие ставки.

Однако, возвращаясь к исходным вопросам, что лучше? Ответ по-прежнему остается ссудой, которую вы действительно можете получить; но это остается правдой только тогда, когда вы не можете получить другое.

Если вы не соответствуете требованиям для получения банковского кредита, поставьте перед собой цель развивать свой бизнес до такой степени, чтобы вы соответствовали требованиям для получения банковского финансирования (оно может вам и не понадобиться, когда вы сможете претендовать на него). Но в то же время, если все, на что вы можете получить одобрение, — это ссуда частного кредитора, то непременно; зная, что это временно, поскольку ваш бизнес растет.

Здесь следует помнить две вещи:

- Разница между 11% и 8,5% по краткосрочной ссуде (скажем, до трех лет) на самом деле не так уж и велика, учитывая грандиозную схему развития вашего бизнеса.

- Частные ссуды намного лучше, чем вообще не развивать свой бизнес или вообще потерять свой бизнес. Пока использование этих средств окупит больше, чем затраты по кредиту, ваш бизнес действительно ничего не теряет.

Пример: Если у вас есть возможность заработать на 10 000 долларов сверх основной суммы кредита, но вы не можете получить ссуду в банке — вы просто позволяете этой возможности умереть или вы берете частную ссуду и получаете только, скажем, 9 000 долларов прибыли из-за более высокая процентная ставка?

Вы делаете то, что должны делать, пока не получите право на что-то лучшее.

Итак, когда вы ищете ссуду для бизнеса, что лучше ссуда в банке или ссуда частного кредитора? На самом деле все зависит от того, на что вы можете получить одобрение, иметь возможность платить и получать прибыль.

Об авторе:

Джозеф Лизио имеет степень магистра делового администрирования в области финансов и предпринимательства и большой опыт в области коммерческого кредитования.

Как найти частные деньги для инвестиций в недвижимость

Я выполнил множество перестроек и купил много объектов для сдачи в аренду.За эти годы я установил много личных отношений. Некоторые из людей, которые работают со мной, поражены тем, сколько денег люди готовы ссудить мне! Я смог привлечь частных кредиторов, будучи заслуживающим доверия, прозрачным и выставляя себя на всеобщее обозрение. У меня нет навороченной презентации или секретного списка кредиторов. Я честен и честен во всем, что делаю. Привлечь частные деньги непросто, особенно когда вы только начинаете, но это может изменить правила игры, если вы инвестируете в недвижимость.

Что такое частные деньги?

Первое, о чем я хочу поговорить, это что такое частные деньги. Существует много путаницы в отношении твердых денег и частных денег. Самая большая проблема заключается в том, что кредиторы с твердыми деньгами начали называть себя кредиторами с частными деньгами, чтобы получить больше бизнеса.

Кредитор с твердыми деньгами — это компания, которая ссужает деньги инвесторам в недвижимость. Обычно ссужают от 8 до 15%, а срок — менее года. Ссуды предназначены для продажи жилья, но могут быть использованы для сдачи в аренду недвижимости, которая также быстро рефинансируется.Кредиторы с твердыми деньгами обычно требуют аттестации, имеют комиссию по ссуде, андеррайтинг и процесс утверждения ссуды. Кредиты под твердые деньги могут быть проблемой. У них много комиссионных, и кредиторы могут в любой момент изменить свое решение без каких-либо реальных последствий.

Частные деньги поступают от человека, который ссужает деньги другому человеку. Когда я занимаю частные деньги, я беру деньги не у компании, которая специализируется на кредитовании, а у кого-то, кого я знаю. У меня есть как минимум 6 человек, у которых я занимаю деньги. Кто-то из друзей, кто-то из семьи, кто-то из инвесторов, которых я знаю, а кто-то незнакомец, нашедший меня в Интернете. Кредиторы с частными деньгами часто не взимают комиссий, не требуют андеррайтинга и, скорее всего, не нуждаются в оценке или оценке.

Кредиторы с частными деньгами часто не взимают комиссий, не требуют андеррайтинга и, скорее всего, не нуждаются в оценке или оценке.

Когда я получаю ссуду из частных источников, я отправляю текстовое сообщение или электронное письмо своему кредитору и спрашиваю их, хотят ли они предоставить эту ссуду. Некоторым кредиторам я даю адрес и несколько основных цифр, таких как цена покупки, необходимый ремонт и АРВ (стоимость после ремонта). С другими кредиторами я говорю: «Эй, вы хотите взять ссуду?»

Я люблю частные деньги, потому что ими так легко пользоваться, и я знаю, что не возникнет никаких проблем, когда мой кредитор скажет, что я могу предоставить ссуду.У меня было много проблем с разными кредиторами с твердыми деньгами.

Не путайте твёрдые деньги с личными деньгами!

Избегайте мошенничества с использованием личных денег!

Возможно, вы захотите вникнуть в суть того, как найти кредиторов с частными деньгами, но сначала сделайте предупреждение: не поддавайтесь мошенничеству с частными деньгами! Лично я не могу поверить, что люди влюбляются в них, но это происходит постоянно.

Как работает мошенничество?

Кто-то публикует что-то в социальных сетях о ссуде на частные деньги от 50 000 до 5 000 000 долларов США с процентной ставкой 5% и без баллов, без кредита и без подтверждения дохода.Звучит слишком хорошо, чтобы быть правдой, правда? Ну, это потому, что это слишком хорошо, чтобы быть правдой!

Мошенник взимает небольшую плату, чтобы начать процесс подачи заявки, и, как только она у них появится, вы больше никогда о них не услышите. Кредиторы с частными деньгами не стремятся ссужать свои деньги по невероятно низкой ставке незнакомцам, которых они находят в Интернете. Не поддавайтесь на это!

Не поддавайтесь на это!

Как я нашел частных кредиторов?

Когда я вначале переворачивал дома, я не использовал частные деньги.Я работал со своим отцом, и почти все деньги, которые мы использовали, были из банка. Это было также до жилищного кризиса, когда было намного проще получить деньги в банках за перелистывание домов. У нас была большая кредитная линия, которую мы могли использовать для покупки любой собственности, которую захотим.

После того, как произошел жилищный кризис, эти кредитные линии иссякли, и нам пришлось искать новое финансирование. Мы нашли банки, которые нам кредитовали, но мы должны были заложить 25% и профинансировать весь ремонт. Мы могли справиться с этим, потому что мы занимались этим бизнесом долгое время и имели большой оборотный капитал.

Со временем я взял на себя управление бизнесом и самостоятельно перестраивал дома. Я все еще использовал банковские деньги, но несколько человек обратились ко мне с просьбой одолжить мне частные деньги. Один из них был инвестором, который раньше был одним из наших главных конкурентов в бизнесе продажи домов. Он перестал менять дома, но был заинтересован в том, чтобы ссудить мне деньги, когда я менял дома.

Я не был уверен, что делать с предложением, поскольку процентная ставка, которую он хотел, была намного выше, чем процентная ставка банка.Он также предлагал профинансировать 100% покупной цены. Это было для меня интригующим, потому что означало, что я мог перевернуть еще много домов. Мне не нужно было бы зарабатывать столько же денег на каждую сделку. Я заключил с ним одну сделку, затем другую, и тогда он стал моим основным источником финансирования.

Я также занимал деньги у членов семьи, которые видели, что я делаю, и знали, что я могу дать им приличную прибыль, которая будет безопаснее, чем другие инвестиции с высоким риском.

Другой инвестор увидел мои видео на YouTube и мой блог и захотел стать инвестором! Сейчас я нахожусь в точке, где я не могу использовать все деньги, которые у меня есть. В то же время кредиторы не зависят от меня, чтобы заработать им деньги, поэтому нет никакого давления, чтобы они все время использовали частные деньги.

В то же время кредиторы не зависят от меня, чтобы заработать им деньги, поэтому нет никакого давления, чтобы они все время использовали частные деньги.

Как заключаются мои сделки с частными деньгами?

Я очень редко с кем вступаю. Я почти всегда настраивал свои ссуды исключительно на процентную ставку. Частный кредитор дает мне деньги, и я плачу им проценты и баллы. Баллы похожи на комиссию за выдачу кредита и рассчитываются на основе процента от ссуды. Если я заплачу 2 балла по ссуде в 100 тысяч долларов, я заплачу 2000 долларов.Мои кредиторы взимают от 1 до 2 баллов по займам. Кредиторы с твердыми деньгами взимают от 1 до 5 баллов за ссуду.

Некоторые инвесторы поделятся акциями с кредиторами или, как я люблю называть это партнерами, если это акция. Они сделают всю работу, найдут сделку и продадут недвижимость, а кредитор вложит все деньги. Часто два партнера делят прибыль 50/50. Я ненавижу отказываться от капитала, и я также ненавижу платить людям, исходя из прибыли, которую я получаю. Может возникнуть много сомнений и подозрений в отношении фактической прибыли, фактических затрат и того, как распределяются деньги по этим сделкам.Когда я занимаю деньги под процентную ставку, нет никакой путаницы, и это дает мне ощущение срочности, чтобы сделать что-то, чтобы это не стоило мне столько денег!

Когда я занимаю деньги для перестройки дома, я создаю Доверительный акт и Ноту для кредитора. Я подписываю оба документа, в которых описывается процентная ставка, платежи, пени и т. Д., Записываю Доверительный акт и возвращаю записку кредитору. Если я не могу погасить ссуду по какой-либо причине, кредиторы получают недвижимость в качестве залога.Это непростой процесс, но они могут лишить права выкупа собственности и забрать дом, если захотят, после того, как я перестану производить платежи или нарушу какое-либо из условий ссуды.

У меня также есть несколько сделок, заключенных с семьей, где я занимаю деньги круглый год, а не для каждой сделки. Эти ссуды также имеют доверительные акты на арендуемую собственность, которой я владею. У кредитора есть залог и возможность вернуть свои деньги, если дела пойдут плохо. Их вложения обеспечены реальным активом.

Эти ссуды также имеют доверительные акты на арендуемую собственность, которой я владею. У кредитора есть залог и возможность вернуть свои деньги, если дела пойдут плохо. Их вложения обеспечены реальным активом.

Почему мои кредиторы доверяют мне?

Одна вещь, которая удивляет многих людей, которые работают со мной (понятия не имею, почему), — это то, сколько людей хотят одолжить мне деньги! На днях я упомянул в Instagram, что открываю фонд возможностей.Я создавал этот фонд на свои деньги и не искал денег инвесторов. Несколько человек спросили меня, как они могут инвестировать в мой фонд. Я понятия не имел, кто эти люди!

У меня есть люди, которые постоянно просят инвестировать вместе со мной, и причина в том, что они мне доверяют. Почему они мне доверяют? Я думаю, это потому, что я очень открыто говорю о том, что делаю, я показываю цифры по своим сделкам, я показываю видео о своей собственности, и они могут проверить все, что я говорю. Я тоже хорошо себя зарекомендовал, и у меня есть несколько хороших машин, таких как мой Lamborghini.

За эти годы я создал блог (то, что вы сейчас читаете), канал на YouTube, страницу в Instagram, страницу в Facebook и т. Д. Я не боялся рассказывать о том, что я делаю, и делиться тем, что я делаю. Эта прозрачность была огромной причиной, по которой люди доверяют мне и хотят инвестировать вместе со мной.

Я говорю не только о своих успехах, но и о своих неудачах. Я не зарабатываю деньги на каждой сделке, которую совершаю. Я думаю, что честность и признание своих ошибок также играет большую роль в том, почему люди мне доверяют.Думаю, мне также помогает то, что у меня кредитный рейтинг выше 800, и я ни разу в жизни не пропустил платеж.

Как найти частные деньги?

Я говорил о том, как мне удалось найти частные деньги, но это может плохо относиться к людям, которые только начинают работать или не присутствуют на публике. Как среднему инвестору в недвижимость найти этих частных кредиторов?

Первое, что я говорю всем, — не бойтесь спрашивать! Многие люди говорят, что боятся просить семью о таком, потому что не хотят его потерять. Означает ли это, что потерять чужие деньги — это нормально? Вы намерены потерять эти деньги? Если вы не уверены в своих инвестициях и на 100% уверены, что сможете вернуть заемные деньги, возможно, вы не готовы брать их в долг. Конечно, вещи случаются, но если вы хотите занять частные деньги просто потому, что вы недостаточно подготовлены, чтобы получить деньги из банка, вам может потребоваться дополнительная подготовительная работа.

Означает ли это, что потерять чужие деньги — это нормально? Вы намерены потерять эти деньги? Если вы не уверены в своих инвестициях и на 100% уверены, что сможете вернуть заемные деньги, возможно, вы не готовы брать их в долг. Конечно, вещи случаются, но если вы хотите занять частные деньги просто потому, что вы недостаточно подготовлены, чтобы получить деньги из банка, вам может потребоваться дополнительная подготовительная работа.

Ваша семья — это первое место, где можно заявить о себе, и это должно быть взаимовыгодным. Вы обеспечиваете им превосходную прибыль и зарабатываете деньги, используя их деньги в бизнесе с недвижимостью.Вам следует не просить об одолжении, а предоставлять им возможность.

Вы можете делать то же самое с друзьями, коллегами или любыми другими людьми, которые у вас есть. Помните, что это возможность для них получить высокий доход от инвестиций, обеспеченных активами.

Если вы не знаете никого с деньгами, что бывает очень редко (большинство людей знает людей с деньгами, они просто боятся их спросить), вы можете начать поиск людей с деньгами.

- Посмотрите публичные записи, чтобы узнать, кто покупает дома без ссуд.Это инвесторы с наличными деньгами, и они могут не только инвестировать, но и давать ссуды.

- Погрузитесь в мир недвижимости и найдите инвесторов, у которых есть деньги, но у которых больше нет желания торопиться.