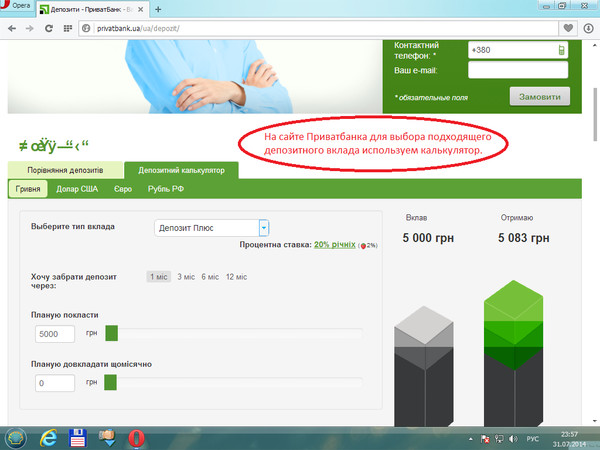

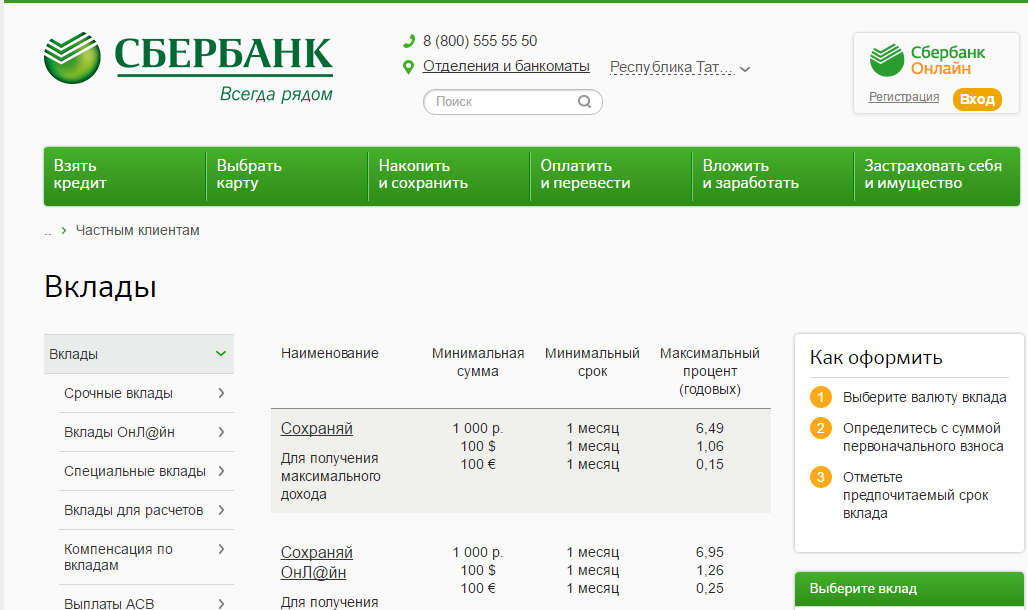

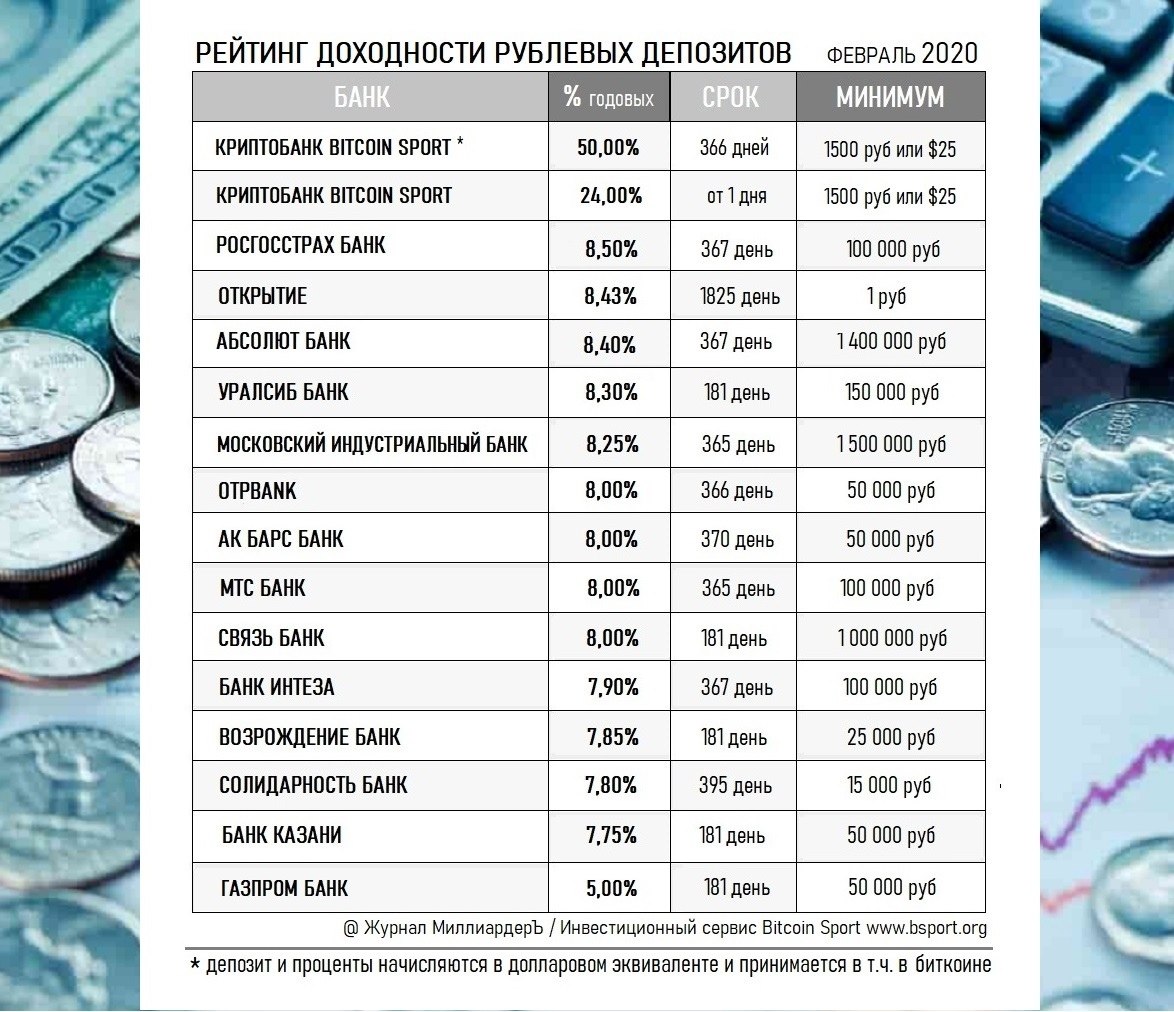

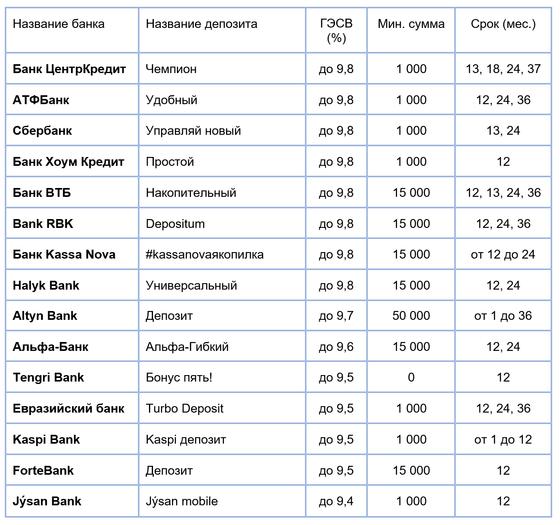

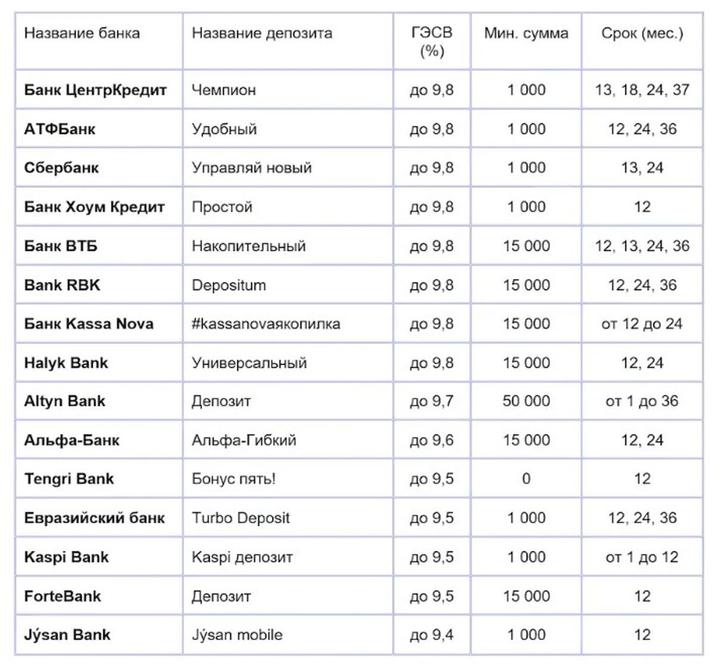

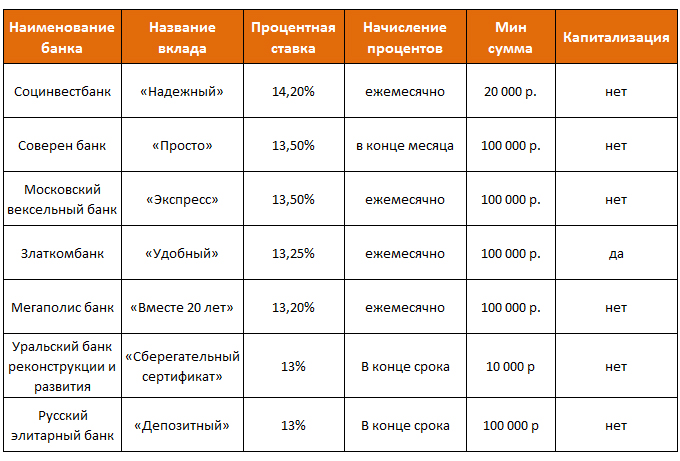

виды и проценты по вкладам в России

Крупные денежные суммы следует хранить в банке в целях создания безопасности и сохранности средств, при этом дополнительно можно получить неплохую прибыль в зависимости от суммы вклада. В данной статье речь пойдет о том, что такое банковский депозит и как его открыть.

Содержание

Скрыть- Понятие банковского депозита простыми словами

- Типы банковских депозитов

- Как начисляются проценты по банковским депозитам?

- «Сложные» проценты, начисляемые с капитализацией

- «Простые» проценты, начисляемые без капитализации

- Что влияет на процентную ставку?

- Виды банковских депозитов

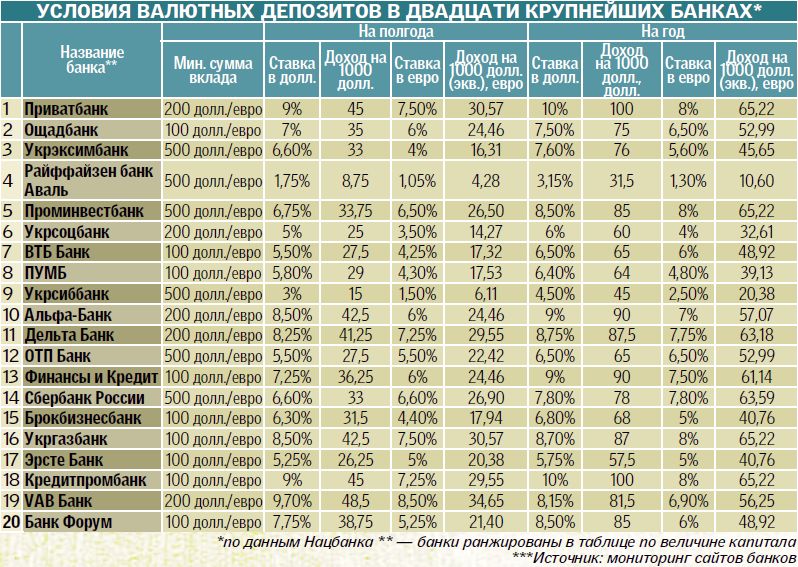

- Валютные депозиты

- Условия депозитов

- Безопасность и страхование депозитов

- Налогообложение депозитов

- Плюсы и минусы депозитов

- Как открыть депозит – инструкция

Понятие банковского депозита простыми словами

Депозит — это банковский вклад, который размещается в банке на заранее оговоренных договором условиях хранения и начисления процентов. Клиент может вложить собственные финансовые средства в государственные или коммерческие банки на определенный промежуток времени. При этом за использование и хранение денежных средств финансовое учреждение производит процентные отчисления, которые прибавляются непосредственно к общей сумме депозита, а также могут переводиться на личный счёт клиента по его желанию.

Клиент может вложить собственные финансовые средства в государственные или коммерческие банки на определенный промежуток времени. При этом за использование и хранение денежных средств финансовое учреждение производит процентные отчисления, которые прибавляются непосредственно к общей сумме депозита, а также могут переводиться на личный счёт клиента по его желанию.

Открывать собственный счет c депозитными начислениями могут как юридические, так и физические лица. Стоит отметить, что не только банки занимаются оформлением депозитных вкладов — некоторые микрофинансовые организации также предоставляют данную услугу, но клиенты не всегда готовы доверять подобным учреждениям крупные суммы и предпочитают создавать вклады в проверенных банках.

По сути, депозит — это и есть вклад, но отличием данного понятия является то, что помимо денежных средств можно использовать дополнительные банковские активы в виде ценных металлов, выгодных акций и так далее.

Типы банковских депозитов

Банковский депозит представлен несколькими видами. Клиент может открывать его в нескольких формах:

Клиент может открывать его в нескольких формах:

- Денежный счет. Является самой популярной и востребованной формой депозита, когда вкладчик вносит денежные средства на личный счет и получает фиксированную сумму процентов согласно условиям, прописанным в договоре.

- Металлический счёт. При открытии данного депозита вкладчик вносит определенную сумму, которую банк далее «переводит» в драгоценные металлы — золото, серебро, платину. Начисление процентов осуществляется в соответствии с текущим курсом стоимости выбранного вкладчиком металла.

- Стандартная банковская ячейка. Клиенту выдается специальный ключ от ячейки, в которую можно поместить на хранение любые ценности, а также важные бумаги. Данный депозит осуществляется без начисления процентов, его суть заключается в безопасном хранении ценного имущества клиента на определённых условиях.

Как начисляются проценты по банковским депозитам?

Порядок начисления процентов может различаться у некоторых банков, но есть общие принципы, на которые клиенту необходимо обратить особое внимание перед осуществлением вклада. Существуют определенные виды процентных ставок, имеющих некоторые отличия:

Существуют определенные виды процентных ставок, имеющих некоторые отличия:

«Сложные» проценты, начисляемые с капитализацией

Процентная ставка может оставаться фиксированной, а также может меняться от единого порогового значения. Общая сумма процентов прибавляется непосредственно к телу депозита. Процедура начисления происходит обязательно через равные промежутки времени. При этом в новом периоде происходит капитализация процентов — денежные средства начисляются дополнительно на сумму процентов, «набежавшую» за предыдущий период.

Капитализация может быть ежемесячной, ежеквартальной или ежегодной в зависимости от условий, предлагаемых в договоре.

Расчёт конечной суммы вклада может производиться по формуле:

S = C x (1 + % x d/g)n,

где S — значение, представляющее собой итоговую сумму вклада после начисления процентов;

C — тело депозита — начальная сумма, предоставленная банку;

% — предписанная договором ставка / 100;

d — общее количество дней, по истечению которых должна произойти капитализация согласно договору;

g – сумма дней в году;

n – общее количество предусмотренных периодов капитализации.

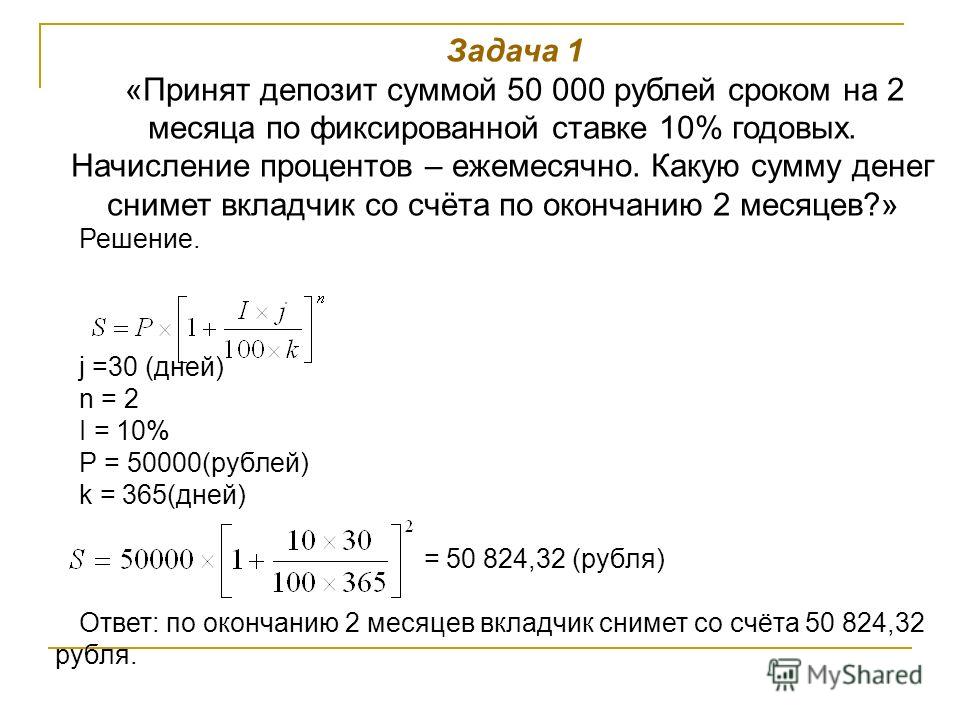

«Простые» проценты, начисляемые без капитализации

Процентная ставка по кредиту здесь остается фиксированной. Общая сумма процентов может начисляться ежемесячно или концу срока осуществляемого вклада — при этом начисления происходят в едином размере и не суммируются с телом вклада.

Клиент может в любое время воспользоваться суммой начисленных процентов, которая может переводиться на личный карточный счет. Расчёт суммы может производиться по следующей формуле:

где значение П — общая процентная сумма, набежавшая по личному вкладу;

S — фиксированная сумма самого вклада;

Ср — точный срок вклада, рассчитываемый в днях;

% — стандартный годовой процент по текущему вкладу, предписанный договором;

365(366) — количество дней в текущем году.

Что влияет на процентную ставку?

Процентные ставки в различных банках существенно отличаются. На размер процентов по вкладам могут влиять различные критерии, среди которых специалисты выделяют наиболее важные:

наличие постоянной конкуренции между банками может приводить к увеличению количества начисляемых по вкладу процентов;

- Необходимость пополнения банковского финансового фонда.

При увеличении количества выдачи кредитов населению банк нуждается в дополнительных средствах и начинает привлекать вкладчиков при помощи повышенных процентов по вкладам;

При увеличении количества выдачи кредитов населению банк нуждается в дополнительных средствах и начинает привлекать вкладчиков при помощи повышенных процентов по вкладам; - Новые финансовые организации могут повышать процентную ставку с целью привлечения вкладчиков. Крупные популярные банковские организации редко повышает процент до 8-9%, привлекая клиентов лишь высокой репутацией и относительной надежностью.

При увеличении количества выдачи кредитов населению банк нуждается в дополнительных средствах и начинает привлекать вкладчиков при помощи повышенных процентов по вкладам;

При увеличении количества выдачи кредитов населению банк нуждается в дополнительных средствах и начинает привлекать вкладчиков при помощи повышенных процентов по вкладам;Также на количество и процентной ставки могут влиять виды вкладов — к примеру, для срочных депозитов, ограниченных по времени, действует всегда более высокая ставка.

Виды банковских депозитов

Существует несколько стандартных видов депозитов, имеющих свои отличительные особенности. Выделяют разновидности депозитов по сроку, а также по целевым критериям.

По срокам

- Вклад «до востребования» — данный вид депозита предполагает сниженную процентную ставку, поскольку клиент в любое время может снять средства личного счёта.

- Срочные вклады. Денежные средства могут храниться в банковском учреждении до 12 месяцев — краткосрочные, а также до 36 месяцев — долгосрочные. Процентная ставка здесь значительно повышена, но клиент ограничен в своих правах и не может снять личные сбережения до окончания срока договора.

По целям

- Накопительный депозит — вкладчик может переводить ограниченную сумму денежных средств несколько раз в месяц. Депозитный счет позволяет значительно расширять сумму вклада.

- Сберегательный депозит. Клиент может положить определенную сумму на счёт в целях сохранности сбережений.

- Целевой депозит — данный вид склада открывают преимущественно родители для своих детей с целью дальнейшей оплаты учебы в университете. При этом необходимо представить документ, подтверждающий, что обучение производится на платной основе.

Валютные депозиты

Данный вид депозита предполагает, что на личный счет могут осуществляться переводы в иностранной валюте, а также в рублях, при этом банк может самостоятельно конвертировать средства в зависимости от текущего курса.

Стоит отметить, что по сравнению с рублевыми вкладами, данный вид депозита предполагает небольшую процентную ставку.

Условия депозитов

Условия депозитных вкладов значительно отличаются у разных финансовых учреждений. Но существуют общие критерии определения стандартных критериев, которые прописываются в договоре любого банка. Главными пунктами являются:

- Основная процентная ставка по открываемому депозиту;

- Максимально возможная сумма вклада;

- Стандартные сроки, предусмотренный договором порядок выплаты, а также капитализация процентов;

- Возможность дальнейшего пополнения счёта;

- Возможность досрочного закрытия депозита, а также его пролонгации по договору.

Перед открытием депозита клиенты должны детально изучить условия, предлагаемые банками по договору и выбрать наиболее выгодный вариант.

Безопасность и страхование депозитов

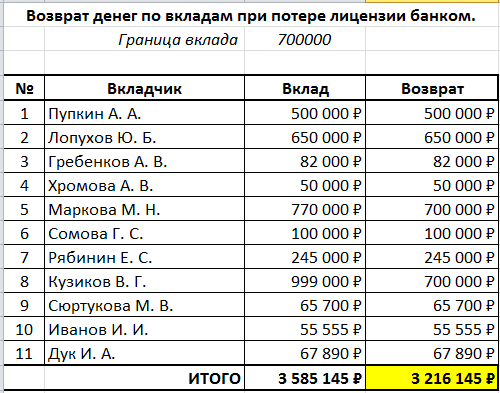

Для защиты финансовых средств, находящихся на депозите, предусмотрены специальные условия страхования. Система страхования вкладов является оптимальным решением для клиентов тех банков, которые не всегда могут выполнить обязательства перед вкладчиками в случае банкротства или преждевременного отзыва лицензии. При возникновении форс-мажорных ситуаций владельцы депозита могут получить денежные средства из специального фонда, который формируется за счет страховых отчислений.

Система страхования вкладов является оптимальным решением для клиентов тех банков, которые не всегда могут выполнить обязательства перед вкладчиками в случае банкротства или преждевременного отзыва лицензии. При возникновении форс-мажорных ситуаций владельцы депозита могут получить денежные средства из специального фонда, который формируется за счет страховых отчислений.

Налогообложение депозитов

С полученных дивидендов от депозита может взиматься налог в случае, если ставка по нему превышает ставку рефинансирования, установленную центральным банком. Некоторые виды вкладов подлежат обязательному налогообложению — этого рублевый, валютный, а также металлический вклад.

Ранее рублевые вклады не облагались налогом, но с 2016 года предусмотрена система налогообложения, при которой в случае, если ставка по вкладам превышает 13%, налог обязательно взимается.

Что касается валютного вклада, данный депозит облагается налогом в случае, если стандартная ставка превышает 9%. В 2018 году все металлические вклады подлежат налогообложению в случае, если они закрываются ранее, чем через 3 года. При этом клиент обязан самостоятельно обратиться в налоговое учреждение, как только он обналичит счёт.

В 2018 году все металлические вклады подлежат налогообложению в случае, если они закрываются ранее, чем через 3 года. При этом клиент обязан самостоятельно обратиться в налоговое учреждение, как только он обналичит счёт.

Плюсы и минусы депозитов

Основные преимущества депозита заключаются в следующем:

- Постоянное повышение общей суммы вклада за счет начисленных процентов;

- Средства нельзя снимать ранее оговоренного в договоре срока — это позволяет воздержаться от лишних трат и накопить необходимую сумму;

- Некоторые виды депозитов предполагают возможность регулярного пополнения счёта;

- За короткие сроки можно значительно увеличить сумму общего вклада.

Недостатки:

- Всегда существует риск возникновения неожиданного банкротства любого финансового учреждения;

- Стандартная процентная ставка относительно низкая;

- В случае досрочного снятия средств банк перестает начислять проценты по основному депозиту.

Как открыть депозит – инструкция

Для того, чтобы открыть вклад, необходимо, прежде всего, определиться с депозитным продуктом, а также непосредственно с финансовым учреждением, где будет осуществляться вклад. Далее необходимо обратиться в офис банка и предоставить стандартный пакет документов:

- подписать заявление на открытие личного депозитного счёта. Форма данного документа разрабатывается каждым банком индивидуально, поэтому важно обратиться за бланком в офис учреждения;

- Необходимо представить подтверждающие документы в виде паспорта, а также дополнительной документации, требования к которой у разных банков отличаются. Некоторые банки предлагают дополнительно предъявить военный билет, пенсионное удостоверение, а также вид на жительство. Для юридических лиц и ИП также предусматривается отдельный перечень документов, который устанавливается банковским учреждением индивидуально. Перед подачей заявления необходимо обратиться на сайт компании и узнать информацию по всей необходимой документации, которая понадобится для открытия депозита.

- Далее производится подписание договора, в котором отражены основные обязанности банковского учреждения, а также права клиента. Также в договоре отражаются стандартные спорные вопросы по вкладам, а также возможность их досрочного расторжения.

При подписании договора необходимо учитывать все нюансы, поскольку именно здесь отражены основные требования по вкладу и количеству начисляемых процентов.

Размещение свободных денежных средств — ОТП Банк

Управляемый

Размещение денежных средств на короткий срок

по привлекательной ставке с возможностью пополнять и снимать средства без потери фиксированного процентного дохода в конце срока i

Срок размещения

От 1 до 12 месяцев

Валюта депозита

Рубли РФ

Выплата процентов

Сумма начисленных процентов выплачивается в конце срока депозита

Основные условия

Возможно пополнение депозита*Ставка

Ставка устанавливается индивидуально на момент размещения денежных средств

*Пополнение депозита не допускается в течение последних 30 календарных дней срока действия. На сумму, втрое превышающую сумму неснижаемого остатка, зафиксированную в заявлении на размещение депозита, проценты начисляются по ставке 0,01 % годовых.

На сумму, втрое превышающую сумму неснижаемого остатка, зафиксированную в заявлении на размещение депозита, проценты начисляются по ставке 0,01 % годовых.

Какой депозит самый выгодный? Виды депозитов в Казахстане

Если вам нужен денежный резерв на непредвиденные расходы – выбирайте несрочный депозит. Пополнение и снятие денег – без ограничений.

Собираете крупную сумму, но хотите сохранить за собой возможность снять деньги досрочно – выбирайте срочный депозит. Пополнение – без ограничений, возможно частичное снятие, но с потерей вознаграждения.

Хотите ускорить накопление за счет максимально выгодной ставки – выбирайте сберегательный депозит с пополнением.

Ваша цель – инвестировать капитал на максимально выгодных условиях и не рисковать? Выбирайте сберегательный вклад без пополнения.

Два вида депозитов – срочные и сберегательные – не предусматривают досрочного снятия денег. Компенсация за эти ограничения – повышенная ставка вознаграждения.

Несрочный Срочный Сберегательный

Несрочный вклад

Ставка вознаграждения – самая низкая по сравнению с другими депозитами, но перекрывает инфляцию.

Срочный вклад

Строгие ограничения

Средняя ставка вознаграждения.

Сберегательный вклад

Максимальные ограничения досрочного снятия денег.

Максимальная из возможных ставок вознаграждения по сравнению с другими депозитами. Инвестиция с гарантированным возвратом.

Ваш конструктор вкладов

Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.| Несрочный вклад | Срочный вклад | Сберегательный вклад | |

|---|---|---|---|

| Мобильность | |||

| Доходность | |||

| Финансовый резерв на непредвиденные расходы | Неприкосновенный капитал и безопасные инвестиции | ||

| Предельная ставка по годовым вкладам с пополнением | 9,0% | 10,3% | 12,3% |

| Предельная ставка по годовым вкладам без пополнения | 9,0% | 10,7% | 14,0% |

| Досрочное снятие | Частично и полностью | Только полностью | |

| Санкции при досрочном снятии | Нет | Частичная потеря вознаграждения | Полная потеря вознаграждения |

| Срок выдачи денег при досрочном снятии | Не более 7 дней | Не более 7 дней | |

| Гарантия по вкладам в тенге | 10 миллионов тенге | 10 миллионов тенге | 15 миллионов тенге |

| Гарантия по вкладам в валюте | 5 миллионов тенге | 5 миллионов тенге | 5 миллионов тенге |

Ставки вознаграждения

КФГД публикует максимальные ставки по несрочным, срочным и сберегательным депозитам каждый месяц.

Максимальная ставка по несрочным вкладам рассчитывается на основе базовой ставки Национального Банка Казахстана, а по срочным и сберегательным на все сроки – на основании рыночных значений. Депозитный рынок в Казахстане становится все более конкурентным, поэтому значения ставок по этим вкладам могут меняться от месяца к месяцу.

Максимальные рекомендуемые ставки известны на два месяца вперед – на текущий и на следующий. Следите за изменениями на сайте КФГД.

При снижении максимальных ставок банки изменят ставки по депозитам, которые будут приняты в этом месяце, чтобы они были в пределах новых максимальных ставок. Решение о повышении ставок по депозитам вслед за повышением максимальных ставок каждый банк принимает самостоятельно, опираясь на свою депозитную политику.

Если вы уже разместили депозит, то ставка по нему не изменится до окончания срока вклада или до пролонгации.

Ставки по вкладам на короткий срок с пополнением и без пополнения могут быть одинаковыми. С увеличением срока вклада растет и ставка вознаграждения.

С увеличением срока вклада растет и ставка вознаграждения.

Исключение – долгосрочные вклады с пополнением. Ставка вознаграждения – ниже, чем по вкладу без пополнения, но вы сможете вносить деньги под ту же ставку, если ставки на депозитном рынке будут снижаться. Стабильно высокая доходность сохранит покупательную способность денег.

Помните об ограничениях

Ограничения досрочного снятия денег со сберегательных вкладов одинаковы во всех банках – это норма регулируется на уровне Гражданского кодекса Республики Казахстан. Возможное снижение вознаграждения при досрочном снятии денег с несрочного и срочного вклада регулируется договором банковского вклада.

| Несрочный вклад – ставка вознаграждения выше инфляции | Срочный вклад | Сберегательный вклад – максимум доходности |

|---|---|---|

| Максимум мобильности | Меньше мобильности | Минимальная мобильность |

| Пополняйте и снимайте деньги с депозита в любой момент | Допускается и частичное, и полное снятие денег с депозита. | Допускается только полное досрочное снятие. |

| Выдача денег – не позднее 7 дней после уведомления банка. | Выдача денег при досрочном снятии – через 30 дней после уведомления банка. | |

| При досрочном снятии вознаграждения снижается. Уточните точные условия в банке. | При досрочном снятии вознаграждения выплачивается по ставке 0,1 процентов годовых, независимо от того, сколько деньги фактически находились в банке. |

Защита депозитов

Казахстанский фонд гарантирования депозитов дает гарантию сохранности денег, размещенных в сберегательные, срочные и несрочные вклады – отличается максимальная сумма выплаты.

- 5 миллионов тенге – по депозитам в иностранной валюте

- 10 миллионов тенге – по несрочным и срочным депозитам в тенге

- 15 миллионов тенге – по сберегательным вкладам в тенге

Если в одном банке несколько депозитов, различных по виду и валюте, максимальная совокупная сумма гарантии КФГД – 15 миллионов тенге.

Депозитные операции Банка России | Банк России

Основное назначение операций

Депозитные операции центральных банков как инструмент денежно-кредитной политики представляют собой привлечение денежных средств кредитных организаций на открытые им депозитные счета на определенный срок под определенную процентную ставку.

При реализации денежно-кредитной политики центральные банки могут использовать депозитные операции следующим образом. Во-первых, в случае необходимости с их помощью центральные банки могут сокращать объем свободной банковской ликвидности, временно связывая (абсорбируя) по итогам депозитных аукционов имеющиеся избыточные средства. Во-вторых, центральные банки путем предложения депозитов овернайт постоянного действия могут непосредственно управлять процентными ставками по сделкам в сегменте овернайт межбанковского рынка. Банк России использует оба названных варианта.

Во-вторых, центральные банки путем предложения депозитов овернайт постоянного действия могут непосредственно управлять процентными ставками по сделкам в сегменте овернайт межбанковского рынка. Банк России использует оба названных варианта.

Для абсорбирования избыточной ликвидности Банк России проводит депозитные аукционы. В условиях структурного профицита регулярные недельные депозитные аукционы являются основным инструментом управления ликвидностью.

Для формирования нижней границы процентного коридора (ограничения колебаний рыночных ставок «снизу») Банк России предоставляет банкам возможность размещения средств в депозиты овернайт постоянного действия.

Основные характеристики операций

Депозитные операции проводятся на основании заключенных Банком России и кредитными организациями Договоров об общих условиях проведения депозитных операций и Условий проведения Банком России депозитных операций. Актуальные редакции типовой формы Договора и указанных Условий размещены на сайте Банка России. Для участия в депозитных операциях кредитная организация должна в установленном порядке обратиться в Операционный департамент Банка России для заключения Договора. Документы, связанные с внесением изменений или расторжением Договоров, также необходимо направлять в Операционный департамент Банка России.

Для участия в депозитных операциях кредитная организация должна в установленном порядке обратиться в Операционный департамент Банка России для заключения Договора. Документы, связанные с внесением изменений или расторжением Договоров, также необходимо направлять в Операционный департамент Банка России.

Депозитные операции проводятся только с российскими кредитными организациями в валюте Российской Федерации. Банк России не устанавливает других критериев для допуска российских кредитных организаций к депозитным операциям. При этом Банк России оставляет за собой право принять решение о приостановлении участия кредитной организации в депозитных операциях.

По всем видам депозитных операций Банк России устанавливает следующие условия их проведения:

- дату заключения сделки,

- дату привлечения денежных средств,

- дату возврата депозита и уплаты процентов,

- срок депозита,

- процентную ставку.

Проценты на сумму денежных средств, принятых Банком России в депозит, начисляются со дня, следующего за днем приема средств в депозит, по день возврата Банком России депозита включительно, за каждый календарный день по формуле простых процентов.

Банк России в день возврата депозита платежным поручением переводит на корреспондентский счет кредитной организации сумму депозита и уплачивает начисленные проценты.

В том случае, если Банк России не принял денежные средства в депозит, они возвращаются платежным поручением на следующий рабочий день на корреспондентский счет кредитной организации. Проценты при этом не начисляются и не уплачиваются.

Контакты

По вопросам методологических аспектов проведения Банком России депозитных операций: Департамент денежно-кредитной политики 8 (495) 771-47-70,8 (495) 771-49-55.

По вопросам заключения, изменения или расторжения договоров об общих условиях проведения депозитных операций: Операционный департамент 8 (495) 771-49-40.

По вопросам размещения денежных средств в депозиты овернайт и проведения расчетов по депозитным операциям: Операционный департамент 8 (495) 771-47-53,8 (495) 771-46-91.

По вопросам организации и проведения Банком России депозитных аукционов: Департамент операций на финансовых рынках 8 (495) 771-44-26,8 (495) 771-44-49.

Да Нет

Последнее обновление страницы: 05.03.2021

Часто задаваемые вопросы

1. Можно ли открыть депозит сразу на несколько человек? Например, чтобы вкладчиками считались я и моя супруга.

- Депозиты принимаются только на имя определенного лица. Открытие одного счета по депозиту на имя двух и более лиц не допускается. Однако вкладчик может оформить доверенность на совершение операций по счету депозита, например, на получение сумм со счета депозита, пополнение счета депозита, получение выписки по счету депозита и прочее. Доверенность может быть оформлена по форме, установленной Банком, бесплатно. Присутствие лица, в чью пользу оформляется доверенность, не является обязательным. Доверенность на совершение любых действий в отношении депозита должна быть удостоверена нотариально или должностными лицами, обладающими полномочиями нотариуса.

2. Можно ли открыть на свое имя сразу несколько депозитов?

- Вкладчик вправе иметь в Банке любое количество депозитов.

3. В какой валюте можно открыть депозит?

- Депозиты могут быть открыты как в тенге, так и в иностранной валюте.

Возможность открытия депозита в тенге и/ или иностранной валюте зависит от вида открываемого депозита.

4. Осуществляется ли по депозитам пролонгация, и на каких условиях?

- По депозитам осуществляется автоматическая пролонгация на условиях и по процентной ставке, предусмотренной договором депозита.

5. Можно ли увеличить процентную ставку по депозиту в период срока действия депозита?

- Да, это возможно, но только в том случае, если данное условие предусмотрено договором депозита.

6. Что такое капитализация процентов?

- Капитализация процентов – это причисление процентов к сумме депозита, которая позволяет в дальнейшем осуществлять начисление процентов на проценты.

7. Можно ли снимать причисленные к сумме депозита проценты, и каким способом?

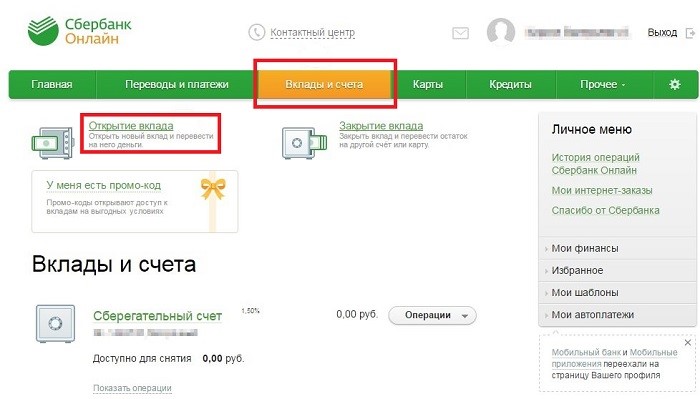

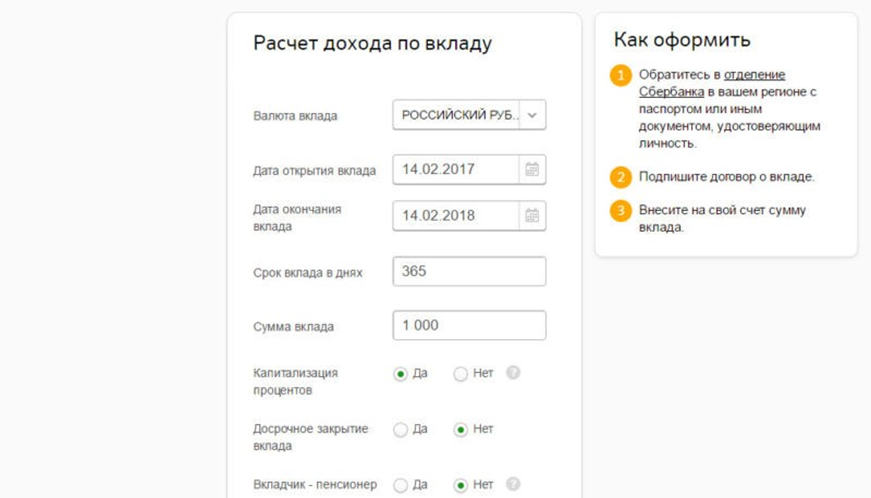

- Причисленные к сумме депозита проценты можно снимать в любое время в полном объеме или частично. Получить сумму процентов можно в отделении Банка или перевести на счет банковской карты, в том числе, через систему «Сбербанк Онлайн».

8. Где можно открыть депозит?

- Вклады можно открыть двумя способами:

9. Я — гражданин другого государства, но временно проживаю в Казахстане и хочу открыть депозит. Какие документы я должен предоставить??

- Для открытия депозита в Банке необходимо предъявить заграничный паспорт, под которым следует понимать как внутренний паспорт, так и паспорт, удостоверяющий личность клиента за пределами территории его родного государства*.

10. Я проживаю за границей, но имею депозит в Банке. Я хотел бы доверить распоряжаться депозитом своему родственнику. Что для этого необходимо сделать?

Что для этого необходимо сделать?

- Депозитом, открытым в Банке, может распоряжаться вкладчик либо его представитель на основании доверенности. Доверенность на распоряжение депозитом может быть оформлена у нотариуса или лица, наделенного соответствующими полномочиями, например, консулом.

11. Как узнать, сколько процентов начислено по депозиту?

- Получить информацию о количестве начисленных процентов можно:

12. Уведомляет ли Банк своих вкладчиков о том, что заканчивается срок депозита?

- Информация о сроке окончания депозита содержится в договоре депозита, а также может быть получена с помощью «Сбербанк Онлайн».

13. Могу ли я завещать средства по депозиту своим родственникам?

- Да, завещать средства по депозиту можно третьим лицам,оформив завещательное распоряжение в отделении Банка, в котором открыт счет по депозиту, у нотариуса или лиц, наделенных соответствующими полномочиями.

14. Могу ли я запросить выписку по депозиту в отделении Банка, в котором я открывал вклад?

- Вкладчик вправе получить выписку по депозиту. Выписка по депозиту выдается бесплатно:

15. Где я могу получить справку о наличии депозита для предъявления ее в посольство?

- Для получения справки следует обратиться в отделение Банка, предъявив документ, удостоверяющий личность. Справка будет предоставлена в день обращения. За предоставление справки взимается плата в соответствии с тарифами Банка, действующими на день предоставления справки.

16. Срок депозита заканчивается в воскресенье, в этот день отделение Банка не работает. Когда можно забрать депозит, чтобы не нарушить его срок?

- Если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день.

Таким образом, если дата окончания срока хранения депозита приходится на общеустановленный выходной день (воскресенье) либо нерабочий праздничный день, то дата окончания срока по депозиту будет перенесена на первый, следующий за выходными и праздничными днями, рабочий день.

* — Согласно ст. 12 Конвенции о правовой помощи и правовых отношениях по гражданским, семейным и уголовным делам (Кишинев, 7 октября 2002 года), ратифицированной Законом Республики Казахстан от 10 марта 2004 года № 531-II

ставки, как открыть вклад в Европе, России в 2021 году

Депозит за границей

В первую очередь депозиты за рубежом могут быть интересны тем, кто хочет разместить в банке большую сумму или просто беспокоится о сохранности своих сбережений. Европейские банки имеют большую капитализацию, вероятность того, что депозит нельзя будет забрать вовремя, гораздо меньше, чем в Украине. И даже если у банка начнутся проблемы, то система гарантирования вкладов, к примеру, Европейского Союза обещает вкладчикам более высокие гарантии, по сравнению с украинской. Так, согласно директиве ЕС 94/19/ЄС сумма гарантирования вкладов должна быть не менее 20 000 евро по каждому депозиту, не зависимо от их количества и валюты. В Украине же эта сумма составляет 200 000 гривен (или около 6 000 евро). Каждое государство ЕС формирует свою независимую систему гарантирования вкладов, и условия в разных странах могут отличаться (в любом случае — в большую сторону). В некоторых странах ЕС существует полная гарантия всей суммы всех депозитов вкладчика – из ближайших к Украине государств такие условия действуют в Венгрии, Словакии и Словении. В других – сумма гарантирования может существенно превышать минимальную по ЕС – например, в Литве она составляет 100 000 евро.

В Украине же эта сумма составляет 200 000 гривен (или около 6 000 евро). Каждое государство ЕС формирует свою независимую систему гарантирования вкладов, и условия в разных странах могут отличаться (в любом случае — в большую сторону). В некоторых странах ЕС существует полная гарантия всей суммы всех депозитов вкладчика – из ближайших к Украине государств такие условия действуют в Венгрии, Словакии и Словении. В других – сумма гарантирования может существенно превышать минимальную по ЕС – например, в Литве она составляет 100 000 евро.

Помимо этого, депозиты за рубежом вполне закономерно будут интересны тем, кто там работает или учится. Ведь, как правило, свои сбережения удобнее иметь при себе, а не пересылать на родину.

В ряде европейских стран депозит в банке дает своему владельцу и дополнительные преимущества: возможность получить более дешевую страховку или взять кредит. А латвийские банки даже предлагают своим вкладчикам помощь в получении вида на жительство в этой стране сроком на пять лет. Правда, только для тех из них, кто разместил значительные суммы (от 300 000 евро) на длительный срок (5 лет и более).

Правда, только для тех из них, кто разместил значительные суммы (от 300 000 евро) на длительный срок (5 лет и более).

Правда, у заграничных депозитов есть один существенный минус: процентная ставка. Для большинства украинцев 1%-2% годовых, предлагаемые во многих западных банках, покажутся несерьезными, а о невиданных 8%-14% годовых по депозиту, обычных для Украины, европейцы даже не мечтают. Кроме того, условия досрочного снятия депозитов в европейских банках куда более суровые: здесь вы не только потеряете начисленные проценты, но и, вероятнее всего, заплатите штраф за досрочное расторжение. Также, в зависимости от государства, и без того не высокий процентный доход может облагаться налогом. Например, в Латвии банк сразу удерживает из начисленных процентов 10% налога на прирост капитала.

Получаем разрешениеОформить заграничный вклад смогут далеко не все украинцы. Не будет проблем с открытием депозита у тех, кто учится, работает или проживает за рубежом на легальной основе. В таком случае депозит можно вполне законно оформить на срок своего пребывания заграницей.

В таком случае депозит можно вполне законно оформить на срок своего пребывания заграницей.

Для всех остальных граждан Украины Национальный Банк предусмотрел обязательное получение индивидуальной валютной лицензии на размещение валютных ценностей за рубежом, которые действовали до февраля 2019 года. Такая лицензия была действительна в течение года, по ней можно было разместить на заграничном депозите не более 600 000 гривен в год. В 2017 году процедуру упростили за счет разрешения получать лицензии в электронном виде, а с 7 февраля 2019 года в соответствии с законом «О валюте и валютных операциях» такую необходимость и вовсе отменили.

Теперь желающим разместить депозит в зарубежном банке необходимо выполнить три условия:

- Открыть счет на свое имя в зарубежном банке

- Сумма размещения на вклад не должна превышать 200 000 евро в год

- Источник происхождения средств придется подтвердить документально.

При этом разрешение на размещение своих валютных ценностей потенциальный вкладчик будет получать уже не у НБУ, а у своего обслуживающего банка. А сами банки будут особое внимание уделять проверке источника происхождения средств. Так, в качестве доказательства легальности и «чистоты» перечисляемых на собственный счет за границей денег может выступать налоговая декларация (в том числе для ФЛП). А вот справка о заработной плате может и не подойти банку — ведь существует вероятность того, что ваш работодатель не уплачивает необходимые платежи в бюджет. Так что трудоустроенным гражданам рекомендуется взять в налоговой службе ведомости о сумме выплаченных доходов и удержанных налогов. Можно также предоставить документы о продаже движимого или недвижимого имущества, если такая сделка имела место. В любом случае, нужно быть готовым к тому, что на подоное «общение» с банком может уйти до трех рабочих дней.

А сами банки будут особое внимание уделять проверке источника происхождения средств. Так, в качестве доказательства легальности и «чистоты» перечисляемых на собственный счет за границей денег может выступать налоговая декларация (в том числе для ФЛП). А вот справка о заработной плате может и не подойти банку — ведь существует вероятность того, что ваш работодатель не уплачивает необходимые платежи в бюджет. Так что трудоустроенным гражданам рекомендуется взять в налоговой службе ведомости о сумме выплаченных доходов и удержанных налогов. Можно также предоставить документы о продаже движимого или недвижимого имущества, если такая сделка имела место. В любом случае, нужно быть готовым к тому, что на подоное «общение» с банком может уйти до трех рабочих дней.

Особенностью европейских банков является индивидуальный подход к каждому клиенту, поэтому здесь сложно давать универсальные рекомендации о том, как оформить депозит. Скорее всего, зарубежный банк захочет познакомиться с вами «поближе»: узнать об источниках ваших доходов (они должны быть легальными и прозрачными), постоянном месте проживания, получить рекомендацию от обслуживающего вас украинского банка. Для заключения договора вам почти наверняка придется ехать заграницу в офис выбранного банка.

Для заключения договора вам почти наверняка придется ехать заграницу в офис выбранного банка.

Отказать в открытии счета могут вкладчику, который имеет плохую кредитную историю, подозревается в отмывании денег или террористической деятельности. Впрочем, если за вами числятся такие «грехи», то, скорее всего, вам откажут еще на этапе общения с украинским банком.

Зачастую западные банки устанавливают «порог» — минимальную сумму, меньше которой депозит вам просто не откроют. В Западной Европе ограничения могут составить 10-25 тысяч евро, а в Швейцарии и того больше. Однако волноваться по этому поводу не стоит, ведь ради меньшей суммы украинцам не имеет смысла затевать волокиту с открытием заграничного счета.

Непосредственно разместить средства на счету вы можете как сами (для этого нужно будет вывезти необходимую сумму заграницу), так и с помощью посреднического банка в Украине. Во втором случае вам придется заплатить комиссионные за денежный перевод. Само же открытие счета в заграничном банке может быть как бесплатным, так и обходиться в сумму до 350 долларов или евро – условия разных банков могут сильно отличаться между собой.

На сайтах большинства европейских банков вы не найдете свойственного украинским учреждениям разнообразия депозитных программ. Однако это не означает, что выбор депозитных продуктов здесь более узкий – скорее наоборот. Ведь индивидуальный подход проявляется также в установлении процентной ставки и условий вклада. Некоторые банки даже не приводят доходность по депозитам на своих сайтах, указывая, что ставка определяется на договорной основе. Зачастую процентная ставка рассчитывается индивидуально, в зависимости от срока и суммы вклада, возраста вкладчика, наличия у него зарплатной или пенсионной карты в данном банке и т.д.

Процентные ставки по депозитам в Европе

Ставки по депозитам в некоторых банках близлежащих стран Европейского Союза на август-2020

Латвия:

- Nordea Banka: 0,4% в долларах США и 0,05% годовых в евро, макс. срок — 5 лет.

- Swedbank: 0,08% годовых в евро, 0,53% — в дол.США, макс. срок — 5 лет.

Литва:

- Siauliu Bankas: 1,8% годовых в евро, 1% — в дол. США, макс. срок — 5 лет.

США, макс. срок — 5 лет.

США, макс. срок — 5 лет.Эстония:

- Marfin Pank Eesti: 2,4% годовых в евро, 2,1% — в дол.США, макс. срок — 5 лет

- Eesti Krediidipank: до 2% годовых в евро, макс. срок — 10 лет.

Чехия:

- Poštovní spořitelna: 0,25-0,5% в нац валюте, макс. срок — 2 года

- ČSOB: 0,25-0,5% в нац валюте, макс. срок — 1 год

Польша:

- Bank Pekao: 0,1-2% в нац валюте, макс. срок — 1 год

- Citi Handlowy: 0,1% в нац валюте и 0,05% годовых в евро, макс. срок — 1 год.

Венгрия:

- MKB Bank: 0,01% в нац валюте, макс. срок — 1 год.

- KDB Bank: 0,01% в нац валюте, макс. срок — 1 год.

Вклады в банках Уфы / ПромТрансБанк

Приглашаем Вас сохранить свои сбережения в Банк ПТБ (ООО), что будет не только разумно и безопасно, но и прибыльно!

На какой срок можно положить деньги?

Депозиты в рублях в Банк ПТБ (ООО) вы можете открыть на срок от 31 дня до 1100 дней.

Депозиты в евро и долларах можно открыть на срок от 90 дней до 730 дней.

Как начисляются проценты?

Депозит, который вы открываете в Банк ПТБ (ООО), всегда приносит реальную прибыль. Чем больше ваш вклад и срок депозита, тем выше в итоге будет доход. Проценты дохода напрямую зависят как от вложенной суммы, так и от сроков депозита, и начисляются в зависимости от вида вклада ежемесячно, ежеквартально или по окончании срока действия договора. Дополнительные взносы принимаются в любой сумме.

Когда выдают деньги?

В зависимости от вида депозита, вы можете либо снимать начисленные проценты ежемесячно или ежеквартально (в зависимости от вклада), либо получить всю накопленную сумму по окончании срока депозита.

Где выдают деньги?

Получить проценты по вкладам и снять деньги по окончании его срока можно без комиссии в офисах банка, в котором оформлен вклад.

Как открыть вклад физическим лицам?

Вы можете открыть депозит в любом отделении Банк ПТБ (ООО) всего за 15 минут. Это очень просто. Для этого вам понадобится только паспорт или любой другой документ, удостоверяющий вашу личность, и социальный номер.

Система страхования вкладов

Банк ПТБ (ООО) включен в реестр банков-участников системы обязательного страхования вкладов за номером 293.

Налоги на банковские вклады

Согласно Федеральному закону от 22 мая 2003 г. № 55-ФЗ «О внесении изменений в статьи 217 и 224 части второй Налогового кодекса Российской Федерации» облагаются налогом доходы физических лиц в виде процентов:

- налог по вкладам в рублях, если сумма процентов рассчитана из ставки, превышающей действующую ставку рефинансирования Центрального банка Российской Федерации плюс пять пунктов, на момент заключения вклада, в течение периода, за который начислены проценты;

- налог по вкладам в валюте, если сумма рассчитана исходя из ставки, превышающей 9% годовых, в течение периода, за который начислены проценты.

По статье 224, главы 23, второй части Налогового Кодекса РФ с лиц, являющихся налоговыми резидентами РФ и получающих такие доходы, взимается налог в размере 35%. Для нерезидентов (фактически находящихся на территории Российской Федерации менее 183 дней в календарном году) налоговая ставка составляет 30%.

Примечание:

На период с 15 декабря 2014 года по 31 декабря 2015 года введены льготы по налогообложению.

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

доходы в виде процентов, получаемые налогоплательщиками по вкладам в банках, находящихся на территории Российской Федерации, если:

- проценты по рублевым вкладам выплачиваются в пределах сумм, рассчитанных исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, увеличенной на пять процентных пунктов, в течение периода, за который начислены указанные проценты;

- установленная ставка не превышает 9 процентов годовых по вкладам в иностранной валюте;

- проценты по рублевым вкладам, которые на дату заключения договора либо продления договора были установлены в размере, не превышающем действующую ставку рефинансирования Центрального банка Российской Федерации, увеличенную на пять процентных пунктов, при условии, что в течение периода начисления процентов размер процентов по вкладу не повышался и с момента, когда процентная ставка по рублевому вкладу превысила ставку рефинансирования Центрального банка Российской Федерации, увеличенную на пять процентных пунктов, прошло не более трех лет.

В отношении доходов в виде процентов, получаемых налогоплательщиками по вкладам в банках, находящихся на территории Российской Федерации, в период с 15 декабря 2014 года по 31 декабря 2015 года, при расчете предельных сумм, установленных абзацами вторым и четвертым настоящего пункта, ставка рефинансирования Центрального банка Российской Федерации увеличивается на десять процентных пунктов.

Как и куда вносить наличные деньги (включая онлайн-банки)

Когда у вас есть лишние деньги, лучше всего положить их на банковский счет. Таким образом средства защищены от потери, кражи или повреждения.

Но как лучше всего вносить наличные и какие у вас есть варианты, если вы хотите использовать банковский счет в Интернете или банкомат?

Ваш местный банк

Если у вас есть счет в обычном банке или кредитном союзе, вы можете принести наличные в филиал и сразу же внести депозит.Вы начнете быстро получать проценты, если сделаете вклад в сбережения, и вам не придется платить комиссию за внесение депозита.

Когда вы делаете депозит лично у кассира, средства должны быть доступны более или менее сразу, чтобы вы могли оплачивать счета, переводить деньги на другой счет или совершать покупки с помощью дебетовой карты. Однако банки и кредитные союзы должны по крайней мере до следующего рабочего дня сделать ваш депозит наличными для снятия или использовать эти средства для покрытия ваших чеков и дебетования.Взаимодействие с другими людьми

Льготы кредитному союзу

Надеюсь, у вас поблизости много веток. Если вы ведете банк в кредитном союзе, который является частью общей филиальной сети, вы можете вносить наличные в любом филиале-члене, а не только в домашнем кредитном союзе. Это может облегчить жизнь, если вы путешествуете или переехали после открытия счета.

Депозиты в банкоматах

В настоящее время вы можете вносить наличные в банкоматы с разумной степенью уверенности (что означает, что у банкира больше нет часов).

Как внести депозит в банкомате

Процедура внесения наличных в банкомат варьируется от банка к банку. Сначала убедитесь, что ваш банкомат принимает депозиты. Как правило, вы используете свою дебетовую карту и PIN-код для доступа к своей учетной записи, а затем выбираете, на какой счет вносить депозит. Некоторые банкоматы считывают и считают купюры, когда вы их вставляете, в то время как другие требуют, чтобы вы вложили наличные в конверт (банковский служащий подсчитает сумму позже). Банкомат должен указать, какой метод вы будете использовать. Если банкомат требует конверт, он обычно предоставляется рядом с банкоматом.Заполните конверт, как показано, вставьте наличные, затем запечатайте его и загрузите в автомат. Перед тем, как выйти из банкомата, убедитесь, что автомат внес правильную сумму на правильный счет.

Наличие средств

Депозиты через банкоматы удобны, но средства могут быть недоступны на вашем счете сразу после внесения депозита, даже если вы вносите наличные. Большинство политик (и федеральных законов) позволяют банкам удерживать средства на дополнительный день, и удержание может длиться дольше, в зависимости от того, кому принадлежит банкомат. Если вам нужны деньги быстро, лучше всего подойдут личные вклады.

Если вам нужны деньги быстро, лучше всего подойдут личные вклады.

Интернет-банки

Если вы пытаетесь внести наличные на счет в онлайн-банке, процесс может быть сложнее, но не невозможен. Получение наличных в онлайн-банке позволяет вам воспользоваться одними из лучших сбережений в стране. Есть несколько методов, которые подойдут:

- Перевод ACH: Самый простой способ — внести наличные на счет в обычном банке или кредитном союзе, а затем перевести средства на свой счет в онлайн-банке.Этот метод — одна из нескольких причин, по которым стоит держать обычный счет открытым. Электронные переводы выполняются еще быстрее, но вам, возможно, придется заплатить комиссию (в среднем от 15,50 до 27,50 долларов США для внутренних переводов в зависимости от банка), чтобы отправить перевод.

- Депозиты в банкоматах: Некоторые онлайн-банки принимают депозиты в банкоматах. Обратитесь в свой банк, чтобы узнать, можете ли вы использовать определенную сеть банкоматов, и поищите логотипы сети на банкоматах рядом с вами. Скорее всего, в приложении вашего банка есть инструмент для поиска банкоматов.

- Предоплаченные карты: Если ваш банк не принимает наличные в банкоматах, предоплаченная дебетовая карта может предложить обходной путь. Некоторые предоплаченные дебетовые карты позволяют вносить наличные, и вы можете связать свой предоплаченный счет со своим счетом в онлайн-банке. Это позволяет вам совершать электронные переводы, как если бы вы использовали обычный банк. Ищите предоплаченную карту, которая позволяет вам «пополнять счет наличными» или делать депозиты в торговых точках, таких как Walmart или национальные аптечные сети.Другой подход — использовать дебетовую карту, которую можно пополнить, купив карты пополнения. Вы заплатите наличными за карту пополнения счета, а затем добавите эти средства на свой предоплаченный счет. Прежде чем идти по этому маршруту, узнайте, сколько стоит пополнение вашей карты наличными; комиссия за добавление денег может отпугнуть вас от использования этой опции.

- Денежные переводы: Если ваш банк принимает депозиты по почте, вы можете купить денежный перевод за наличные и отправить его в свой банк. Это медленный и обременительный процесс, но это может быть ваш единственный выход.Вам придется платить за каждый денежный перевод (часто около 1 доллара в продуктовых магазинах и магазинах или 1,25 доллара через USPS) плюс почтовые расходы, поэтому небольшие депозиты могут не окупиться.

- Мобильный депозит: Другой подход заключается в размещении денежного перевода с помощью мобильного депозитного приложения вашего банка. Это сэкономит время на почте, но вам все равно придется физически получать денежный перевод, а некоторые банки не разрешают переводить денежный перевод.

Скорее всего, в приложении вашего банка есть инструмент для поиска банкоматов.

Скорее всего, в приложении вашего банка есть инструмент для поиска банкоматов.

Спросите в своем банке, как они обрабатывают денежные переводы (или прочтите ваш депозитный договор), прежде чем пойти и купить один.

Депозитная квитанция

Когда вы вносите наличные в банк или кредитный союз, вам обычно нужно использовать квитанцию о депозите. Это просто листок бумаги, который сообщает кассиру, куда положить деньги. Напишите свое имя и номер счета в квитанции о депозите (квитанции о депозите обычно доступны в холле или на проезжей части). Первая строка с правой стороны бланка депозита обычно обозначается «НАЛИЧНЫМИ», и именно здесь вы должны указать сумму своего депозита.

Это просто листок бумаги, который сообщает кассиру, куда положить деньги. Напишите свое имя и номер счета в квитанции о депозите (квитанции о депозите обычно доступны в холле или на проезжей части). Первая строка с правой стороны бланка депозита обычно обозначается «НАЛИЧНЫМИ», и именно здесь вы должны указать сумму своего депозита.

Не отправлять наличные по почте

Что бы вы ни делали, никогда не отправляйте наличные по почте.Почтовая система США достаточно безопасна, но не стоит рисковать. Если ваше письмо потеряно или украдено, вам не повезло. К сожалению, когда деньги пропадают, их невозможно отследить или вернуть.

Если вы не можете внести наличные на банковский счет и у вас возникает соблазн воспользоваться почтой, попробуйте вместо этого использовать денежный перевод.

В отличие от наличных денег, денежный перевод может использовать только определенное лицо или компания. Отнесите свои наличные деньги любому издателю денежного перевода, а затем отправьте его по почте в свой банк (вместе с квитанцией о депозите или всем, что ваш банк требует для депозита по почте). Вы сможете отследить денежный перевод и отменить его, если документ утерян или украден. Денежные переводы и марки могут стоить несколько долларов, но это лучше, чем потеря 100% наличных.

Вы сможете отследить денежный перевод и отменить его, если документ утерян или украден. Денежные переводы и марки могут стоить несколько долларов, но это лучше, чем потеря 100% наличных.

Используйте альтернативу наличным деньгам

Если вносить наличные неудобно, постарайтесь использовать их реже. Попросите людей платить вам другим способом: онлайн-платежи, чеки или денежные переводы — распространенные способы получения оплаты.

- PayPal — это хорошо зарекомендовавший себя сервис, предоставляющий бесплатные одноранговые (P2P) платежи.Если у вас еще нет учетной записи PayPal, вы можете легко ее открыть.

- Popmoney и Zelle могут уже быть частью вашего банковского счета. Переводы Zelle могут быть практически мгновенными, и обе компании могут позволить вам переводить деньги бесплатно.Получить деньги или оплатить запрос в Popmoney можно бесплатно. Отправка денег стоит 0,95 доллара.

- Venmo упрощает отправку денег в Интернете, иногда бесплатно. При оплате Venmo вместо наличных помните, что платежи Venmo часто не могут быть отменены (аналогично платежам наличными. ).

При оплате Venmo вместо наличных помните, что платежи Venmo часто не могут быть отменены (аналогично платежам наличными. ).

При оплате Venmo вместо наличных помните, что платежи Venmo часто не могут быть отменены (аналогично платежам наличными. ).Как внести наличные в интернет-банк

Есть наличные? Большой. Или не очень хорошо, если вы хотите положить его на счет в онлайн-банке.

1. Депозит на месте, перевод в электронном виде

Онлайн-банки, такие как Ally, Capital One 360 и Discover, позволяют вам электронно привязать свой счет к другому счету в традиционном банке или кредитном союзе. Если у этого связанного учреждения есть местный филиал, внесите туда свои денежные средства. Затем создайте электронный перевод, также известный как перевод ACH, чтобы перевести деньги в свой онлайн-банк.

Многие учреждения разрешают бесплатные транзакции ACH, хотя на их выполнение может уйти до трех рабочих дней.

2. Купите денежный перевод

Превратите свои наличные в чек, который легко внести, купив денежный перевод в местном магазине или в почтовом отделении, а затем оплатите его себе. Если в вашем онлайн-банке есть функция электронного сканирования, вы можете сделать снимок и загрузить денежный перевод на свой счет для внесения депозита. Если в вашем банке нет этой функции, вы можете отправить ее по почте в штаб-квартиру для внесения депозита.

Если в вашем онлайн-банке есть функция электронного сканирования, вы можете сделать снимок и загрузить денежный перевод на свой счет для внесения депозита. Если в вашем банке нет этой функции, вы можете отправить ее по почте в штаб-квартиру для внесения депозита.

Возможно, вам придется заплатить небольшую комиссию за денежный перевод — часто менее 2 долларов — на сумму до 1000 долларов. Но у вас будет безопасная альтернатива наличным деньгам, что является одной из основных причин для покупки денежного перевода. Для сумм, превышающих 1000 долларов, вам, возможно, придется обратиться за кассовым чеком в банке, который обычно стоит на несколько долларов дороже.

NerdWallet упрощает управление финансами

Следите за своими расходами, кредитным рейтингом и даже находите новые способы сэкономить.

3.Внесение наличных в связанный банкомат

Некоторые — но не все — онлайн-банки могут принимать депозиты через банкоматы, принимающие наличные. Спросите в своем учреждении, доступен ли вариант банкомата. Например, с текущим или сберегательным счетом Capital One 360 вы можете внести наличные в банкомат в одном из кафе или банковских отделений Capital One в нескольких штатах и нескольких городах по всей стране. Другой банк, Radius, участвует в двух сетях банкоматов, принимающих депозиты, с логотипом NYCE или MoneyPass.

Например, с текущим или сберегательным счетом Capital One 360 вы можете внести наличные в банкомат в одном из кафе или банковских отделений Capital One в нескольких штатах и нескольких городах по всей стране. Другой банк, Radius, участвует в двух сетях банкоматов, принимающих депозиты, с логотипом NYCE или MoneyPass.

Сравните онлайн-сберегательные счета Capital One 360, Radius и American Express.

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. Прочитать обзор |

| |

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией.Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

| |

Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.в Национальном банке American Express, член FDIC |

| |

»Хотите сравнить лучшие процентные ставки по сберегательным счетам? Ознакомьтесь со списком лучших ставок сбережений NerdWallet

4. Загрузите наличные на перезагружаемую предоплаченную дебетовую карту

Чтобы часто вносить наличные, подумайте о покупке перезагружаемой предоплаченной дебетовой карты и привязке ее к своему счету в онлайн-банке.Затем вы можете загрузить наличные на карту в определенных магазинах и перевести ACH в свой онлайн-банк. Например, карта American Express Bluebird (прочтите обзор Bluebird от NerdWallet) позволяет добавлять наличные в большинстве касс Walmart без комиссии.

Но есть и недостатки: многие карты взимают плату за депозиты в других магазинах, а некоторые имеют дополнительные сборы, такие как ежемесячные членские взносы, которые съедают ваш баланс. Используйте руководство NerdWallet, чтобы сравнить варианты предоплаченной дебетовой карты, прежде чем принять решение о ее получении.

Онлайн-банки оптимизированы для онлайн-транзакций, поэтому электронные переводы и даже мобильные чеки часто выполняются совсем несложно. Это не относится к наличным деньгам, но есть способы в конечном итоге спрятать деньги на онлайн-счет. Это может потребовать некоторых усилий, но оно того стоит, когда в следующий раз вам попадется пачка счетов.

5 лучших банковских бонусов и акций за март 2021 года

Банковские акции состоят из денежных бонусов при открытии нового текущего или сберегательного счета.Чтобы получить эту разовую привилегию, вам, скорее всего, придется оформить прямой депозит в банке и держать счет открытым в течение как минимум нескольких месяцев. В некоторых банках правила более жесткие, чем в других; мы изложили эти требования ниже.

В некоторых банках правила более жесткие, чем в других; мы изложили эти требования ниже.

Для более стабильного заработка на своем балансе рассмотрите один из лучших высокодоходных сберегательных онлайн-счетов NerdWallet. Эти счета бесплатны и имеют годовую процентную доходность около 0,40%. (В среднем по стране для сберегательных счетов всего 0,04%.) Баланс в 10 000 долларов принесет около 40 долларов в год с одним из этих счетов.

Вот более подробная информация о любимых бонусах NerdWallet в этом месяце. Затем прокрутите вниз, чтобы получить более подробную информацию о каждом бонусе.

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | HSBC Advance Checking: бонус в размере 200 долларов США

|

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | HSBC Premier Checking: бонус в размере 450 долларов США

|

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой.Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. в Bank of America, N.A., член FDIC | Bank of America Advantage Banking: бонус в размере 100 долларов США

|

Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. | Chase Total Checking®: бонусное предложение $ 200

|

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. Прочитать обзор | Проверка Huntington Bank: бонусное предложение на 150 или 200 долларов

|

Если вы настроены на получение банковского бонуса, имейте в виду, что погоня за рекламными акциями может стоить вам в долгосрочной перспективе, если вы не сможете избежать ежемесячных платежей. (Обратите внимание на несколько других подводных камней, связанных с бонусами, о которых следует знать. ) Но пока вы делаете свою домашнюю работу, банковские акции могут быть отличным способом заработать дополнительные деньги.

) Но пока вы делаете свою домашнюю работу, банковские акции могут быть отличным способом заработать дополнительные деньги.

HSBC Advance Checking: бонусное предложение в размере 200 долларов США

Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакционной группой.Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.Что вы получите: 200 долларов.

Срок действия: 31 марта 2021 г.

Как его получить: Получите приветственный депозит в размере 200 долларов США для новых клиентов, которые открывают новый счет HSBC Advance Checking и выполняют следующие квалификационные действия:

Сделать повторяющиеся ежемесячные соответствующие квалификационные прямые депозиты на общую сумму не менее 500 долларов США от третьего лица на ваш счет (а) предварительной проверки HSBC в течение трех последовательных календарных месяцев, начиная со второго полного календарного месяца после открытия счета.

Откройте счет онлайн на странице предложения. Для получения бонуса ваша учетная запись HSBC должна быть открытой и не должна быть изменена на продукт с более низкими требованиями к балансу. (Вместо этого вы можете выбрать зарабатывать 3% кэшбэка — до 40 долларов в месяц в течение первых шести месяцев и максимум 240 долларов — за открытие авансового счета и получение соответствующих прямых депозитов. Более подробную информацию можно найти в HSBC. )

Кто может соответствовать требованиям: у вас не должно быть ни одного потребительского депозита или инвестиционного счета HSBC с января.С 7 января 2018 г. по 7 января 2021 г., и потребители, получившие это предложение, не могут получать какие-либо другие предложения для новых клиентов от HSBC. Кроме того, вы должны быть резидентом США в течение последних двух лет, чтобы подать заявку на депозитный счет онлайн.

Когда вы его получите: Вы автоматически получите приветственный депозит в размере 200 долларов США на свой новый текущий счет HSBC Advance примерно через восемь недель после выполнения всех необходимых действий.

Ежемесячная плата: 25 долларов США, чего можно избежать, если баланс между вашими U.S. личные и соответствующие требованиям коммерческие депозитные и инвестиционные счета в HSBC, получение ежемесячных регулярных прямых вкладов от третьих лиц на ваш счет или получение ипотечного жилищного кредита HSBC в США.

HSBC Premier Checking: бонусное предложение в размере 450 долларов США

Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.Что вы получите: 450 долларов.

Срок действия: 31 марта 2021 г.

Как его получить: Получите приветственный депозит в размере 450 долларов США для новых клиентов, которые открывают новый текущий счет HSBC Premier и выполняют следующие квалификационные действия:

Сделать повторяющиеся ежемесячные соответствующие квалификационные прямые депозиты на общую сумму не менее 5000 долларов США от третьего лица на ваш текущий счет в HSBC Premier в течение трех последовательных календарных месяцев, начиная со второго полного календарного месяца после открытия счета.

Откройте счет онлайн на странице предложения. Для получения бонуса ваша учетная запись HSBC должна быть открытой и не должна быть изменена на продукт с более низкими требованиями к балансу. (Вместо этого вы можете выбрать зарабатывать 3% кэшбэка — до 100 долларов США в месяц в течение первых шести месяцев и максимум 600 долларов США — за открытие счета Premier и получение соответствующих требованиям прямых депозитов. Более подробную информацию можно найти в HSBC. )

Кто может соответствовать требованиям: у вас не должно быть ни одного потребительского депозита или инвестиционного счета HSBC с января.С 7 января 2018 г. по 7 января 2021 г., и потребители, получившие это предложение, не могут получать какие-либо другие предложения для новых клиентов от HSBC. Кроме того, вы должны быть резидентом США в течение последних двух лет, чтобы подать заявку на депозитный счет онлайн.

Когда вы его получите: вы автоматически получите приветственный депозит в размере 450 долларов США на свой новый счет HSBC Premier Checking примерно через восемь недель после завершения всех необходимых действий.

Ежемесячная плата: 50 долларов США, чего можно избежать за счет наличия баланса не менее 75000 долларов между вашим личным депозитом и инвестиционным счетом в HSBC, получения регулярных прямых вкладов от третьих лиц в размере не менее 5000 долларов США на свой счет каждый календарный месяц или наличия HSBC U .S. ипотечный жилищный заем на сумму не менее 500 000 долларов США.

Bank of America Advantage Banking: бонусное предложение в размере 100 долларов США

Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.в Bank of America, NA, член FDIC

Срок действия: 30 июня 2021 г.

Как получить: Откройте Bank of America Advantage SafeBalance Banking®, Bank of America Advantage Plus Banking®, Банк текущего счета America Advantage Relationship Banking® через рекламную страницу.При регистрации используйте код DOC100CIS.

Внесите 25 долларов, чтобы открыть счет Advantage SafeBalance, или 100 долларов, чтобы открыть счет в Advantage Plus или Advantage Relationship. Получите два соответствующих критериям прямых депозита на сумму не менее 250 долларов США в течение первых 90 дней с момента владения счетом. Для получения бонуса ваша учетная запись должна быть открытой и иметь хорошую репутацию. Применяются дополнительные условия. См. Дополнительную информацию на странице предложения.Кто может претендовать: это онлайн-предложение только для новых проверяющих клиентов.Вы не можете иметь личный текущий счет в Bank of America в течение последних 12 месяцев в качестве владельца или совладельца. Фидуциарные счета исключены.

Когда вы получите: в течение 60 дней после выполнения всех требований.

Bank of America Advantage SafeBalance Banking®: 4,95 доллара США могут быть отменены, пока вы участвуете в программе Preferred Rewards. Учащиеся младше 24 лет, зачисленные в школу, также могут претендовать на отказ.

Bank of America Advantage Plus Banking®: 12 долларов США, отказ от выплаты по крайней мере при одном соответствующем прямом депозите в размере не менее 250 долларов США в месяц или минимальном дневном балансе 1500 долларов США.Клиенты Preferred Rewards или учащиеся младше 24 лет, зачисленные в школу, также могут претендовать на отказ.

Bank of America Advantage Relationship Banking®: отказ в размере 25 долларов США при совокупном балансе не менее 10 000 долларов США в каждом цикле выписки по связанным контрольным счетам, сберегательным счетам, IRA и инвестиционным счетам Merrill®. Клиенты Preferred Rewards не должны платить комиссию в размере 25 долларов США.

Внесите 25 долларов, чтобы открыть счет Advantage SafeBalance, или 100 долларов, чтобы открыть счет в Advantage Plus или Advantage Relationship. Получите два соответствующих критериям прямых депозита на сумму не менее 250 долларов США в течение первых 90 дней с момента владения счетом. Для получения бонуса ваша учетная запись должна быть открытой и иметь хорошую репутацию. Применяются дополнительные условия. См. Дополнительную информацию на странице предложения.

Внесите 25 долларов, чтобы открыть счет Advantage SafeBalance, или 100 долларов, чтобы открыть счет в Advantage Plus или Advantage Relationship. Получите два соответствующих критериям прямых депозита на сумму не менее 250 долларов США в течение первых 90 дней с момента владения счетом. Для получения бонуса ваша учетная запись должна быть открытой и иметь хорошую репутацию. Применяются дополнительные условия. См. Дополнительную информацию на странице предложения.

Chase Total Checking®: бонусное предложение $ 200

Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакционной группой.Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.Срок действия: 14 апреля 2021 г.

Как получить: Откройте счет Chase Total Checking® онлайн или лично, используя купон, отправленный вам по электронной почте через рекламную страницу. У вас должен быть соответствующий прямой перевод на счет в течение 90 дней с момента открытия счета. Счет должен оставаться открытым в течение шести месяцев, иначе бонус будет списан при закрытии счета.

Где открыть: Счет можно открыть онлайн или в отделении Chase (найдите ближайший к вам филиал).

Кто может претендовать: у вас не должно быть текущего счета Chase в течение последних 90 дней или у вас не должно быть счета с отрицательным балансом. Кроме того, вы можете получать только один бонус за открытие нового текущего счета каждые два года с даты последней регистрации, и вы ограничены одним бонусом на каждый счет.

Когда вы его получите: бонус будет зачислен на ваш счет в течение 15 дней после вашего первого прямого депозита.

Ежемесячная плата: 12 долларов США, чего можно избежать за счет ежемесячных прямых депозитов в размере 500 долларов США или более, минимального дневного баланса в размере 1500 долларов США или сохранения среднесуточного остатка в размере 5000 долларов США на ваших счетах Chase Total Checking® и соответствующих критериях связанных банковских счетах Chase.

Huntington Checking: бонусное предложение на 150 или 200 долларов

Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.Прочитать обзор

Что вы получите: 150 или 200 долларов.

Истечение срока: 7 апреля 2021 г.

Как получить: Откройте новый текущий счет Huntington Asterisk-Free или Huntington 5 онлайн на промо-странице. Внесите не менее 1000 долларов США в течение 60 дней с момента открытия счета и сохраняйте эту сумму на счете в течение 90 дней. Внесение 1000 долларов на текущий счет Asterisk-Free приносит вам 150 долларов, а внесение 1000 долларов на текущий счет Huntington 5 приносит вам 200 долларов.Деньги, должно быть, новые для Хантингтона. Ваша учетная запись должна быть открыта для получения бонуса.

Кто может иметь право на участие: Это предложение действительно только для новых личных текущих счетов.

У вас не должно быть текущего счета в Хантингтоне в течение последних шести месяцев, и вы должны быть жителем Иллинойса, Индианы, Кентукки, Мичигана, Огайо, Пенсильвании или Западной Вирджинии.Когда вы его получите: вы получите бонус в течение 14 дней после выполнения требований.

Проверка без звездочек Хантингтона: $ 0.

Хантингтон 5 Проверка: 5 долларов США, отказ от платежа при общем остатке на счетах Хантингтона в размере 5000 долларов США.

У вас не должно быть текущего счета в Хантингтоне в течение последних шести месяцев, и вы должны быть жителем Иллинойса, Индианы, Кентукки, Мичигана, Огайо, Пенсильвании или Западной Вирджинии.

У вас не должно быть текущего счета в Хантингтоне в течение последних шести месяцев, и вы должны быть жителем Иллинойса, Индианы, Кентукки, Мичигана, Огайо, Пенсильвании или Западной Вирджинии.Лучшие банковские акции и бонусы | Март 2021 г.

Вот краткий обзор лучших банковских бонусов этого месяца.

а акций любимых банков NerdWalletПредложения по чековому счету, сберегательные акции на март 2021 года

МЕТОДОЛОГИЯМы рассматриваем бонусы, предлагаемые обычными и онлайн-банками и кредитными союзами в Соединенных Штатах, которые получили рейтинг NerdWallet. Приемлемые бонусы оцениваются для включения в первую очередь на основе подходящего населения и потенциальной прибыли на вложенные деньги.Мы также учитываем такие факторы, как требования к бонусам, время, в течение которого счет должен оставаться открытым, и качество счета. Полное руководство по депозитным счетам денежного рынка Депозитный счет денежного рынка (MMDA), также известный как счет денежного рынка (MMA), представляет собой особый тип сберегательного счета банка или кредитного союза с некоторыми функциями, которых нет в обычных сберегательных счетах. На большинстве депозитных счетов денежного рынка процентная ставка выше, чем на обычных сберегательных счетах в сберегательных книжках, и они часто включают привилегии для выписки чеков и дебетовых карт.MMDA также имеют ограничения, которые делают их менее гибкими, чем обычные текущие или сберегательные счета. Общие сведения о депозитных счетах денежного рынка (MMDA)ИсторияДо начала 1980-х годов правительство ограничивало или ограничивало размер процентов, которые банки и кредитные союзы могли предлагать клиентам по сберегательным счетам. Многие учреждения предлагали мелкую бытовую технику (например, тостеры и вафельницы), а также другие стимулы для привлечения вкладов, поскольку они не могли конкурировать, когда дело касалось процентных ставок. Люди начали вкладывать свои сбережения в паевые инвестиционные фонды денежного рынка с более высокими процентными ставками (MMMF), также известные как фонды денежного рынка (MMF). Паевые инвестиционные фонды денежного рынка продаются банками, брокерскими конторами и компаниями паевых инвестиционных фондов. Ключевые выводы