Действителен ли товарный чек без кассового чека в 2021 году?

Данная статья поможет разобраться предпринимателям в видах чеков, в том, какие из них обязательны, а какие можно не использовать.

Также мы выясним, в чем отличие товарных чеков от кассовых, и когда их можно выписывать отдельно друг от друга.

Содержание статьи

Для чего служит товарный чек?

Товарный чек (ТЧ) – это официальная бумага, прикрепляемая к основному документу, которая служит свидетельством о том, что те или иные услуги/товары были предоставлены потребителю. Не существует утвержденной формы данного документа. По этой причине предприниматели имеют право на оформление товарного чека в свободной форме.

ТЧ не является бланком, который должен соответствовать определенным строгим требованиям, поскольку является вспомогательным документом. Лица, занимающиеся предпринимательской деятельностью, могут выпускать чеки самостоятельно или же обратиться за помощью в любую типографию.

Любая полиграфическая фирма в состоянии предоставить услуги по составлению ТЧ абсолютно разных типов в зависимости от вида деятельности. Также рассматривается вариант создания абсолютно нового, уникального образца специально для предпринимателя.

В последнее время вы наверняка могли слышать о том, что потребность в использовании ТЧ может быть снижена, поскольку большинство контрольно-кассовых машин и так указывают номенклатуру товаров/услуг, предоставленных потребителю, в полном размере на кассовом чеке (КЧ).

Конечно же, при таком раскладе потребность в товарном чеке отпадает. Но что же делать лицам, занимающимся предпринимательской деятельностью, которые сохранили старые контрольно-кассовые машины? В таком случае они не могут отпускать товар без ТЧ.

ИП, которые находятся на едином налоге на вмененный доход (ЕНВД), могут предоставить своим потребителям только ТЧ в качестве единственного необходимого документа при использовании предлагаемых услуг или при каком-либо материальном приобретении.

Рассмотрим бланк товарного чека. Список необходимых реквизитов, указываемых на ТЧ:

- название, т.е. «Товарный чек»;

- индивидуальный порядковый номер;

- дата совершения покупки с указанием точного времени;

- название индивидуального предпринимателя, его идентификационный номер налогоплательщика;

- наименование товара или предоставленных услуг, кол-во таковых;

- итоговая сумма;

- подпись и ее полная расшифровка лица, которым был оформлен и предоставлен чек.

Для чего служит кассовый чек?

Одной из наиболее важных обязанностей частного лица, занимающегося предпринимательской деятельностью, является правильное оформление кассовых операций. В первую очередь это относится к распечатке и предоставлению чека потребителю.

КЧ предпринимателя является важнейшим актом. Печать данного документа производится с помощью машины, предназначенной для этого, а сама бумага содержит очень важную информацию.

КЧ может быть распечатан исключительно при помощи аппарата, который, в свою очередь, по умолчанию должен содержать в себе необходимые данные о предпринимателе.

Список необходимых реквизитов для указания на чеке:

- название;

- наименование товара/услуг;

- сумма денежных средств за предоставленный товар/услуги;

- дата совершения покупки с указанием точного времени;

- порядковый номер чека;

- адрес, по которому зарегистрирован тип используемой для выдачи чеков машины;

- название индивидуального предпринимателя, его идентификационный номер налогоплательщика, а также номер, свидетельствующий о регистрации;

- номер кассовой машины, под которым она была зарегистрирована при изготовлении;

- атрибут фискального режима.

Вся эта информация необходима для того, чтобы точно определить, где был приобретен товар, а также установить точную дату и время произведения операции покупки. Также содержимое чека помогает государственному органу, контролирующему соблюдение законодательства о налогах, следить за соблюдением правил ИП. На КЧ допускается размещение рекламы, но только при условии читабельности основных реквизитов

Также содержимое чека помогает государственному органу, контролирующему соблюдение законодательства о налогах, следить за соблюдением правил ИП. На КЧ допускается размещение рекламы, но только при условии читабельности основных реквизитов

В наши дни все ККМ оформляют вышеуказанный чек на свой лад. К примеру, номер чека может быть указан как в верхней части, так и в нижней или вовсе посередине. Это не является каким-либо видом нарушения.

Использование кассового чека потребителями

Многие потребители в наши дни требуют КЧ и имеют на него полное право. Чек может пригодиться клиенту для предоставления отчетности о приобретении определенных товаров на конкретную сумму денежных средств. В законодательстве четко прописаны все пункты, которые следят за тем, чтобы КЧ всегда выдавались предпринимателями. Некоторые ИП также используют КЧ для того, чтобы предоставить полную информацию о продажах в авансовом отчете.

Факт предоставления КЧ при возвращении испорченного товара значительно облегчит вам жизнь и избавит вас от бремени приводить доказательства того, что товар был приобретен непосредственно в этом месте. Действующее законодательство не обязует производить возврат товара только при наличии КЧ, но его наличие значительно облегчит вам жизнь.

Оформление ТЧ без наличия кассового аппарата

Если контрольно-кассовый аппарат отсутствует, лицо, занимающееся предпринимательской деятельностью вынуждено выдавать ТЧ по каждому требованию клиента, так как ТЧ без предоставления КЧ является единственным документом, подтверждающем факт приобретения товара или использования услуги.

Действующее законодательство допускает выдачу ТЧ, как приложения к КЧ, или же ТЧ без предоставления КЧ.

При подобной выдаче ТЧ значительным образом возрастает важность предоставляемых данных в чеке. Так происходит потому, что в этом случае ТЧ – это единственное документальное подтверждение самого факта покупки. В соответствии с правилами бухгалтерии считается, что ТЧ является пошаговой расшифровкой КЧ.

В соответствии с правилами бухгалтерии считается, что ТЧ является пошаговой расшифровкой КЧ.

Последствия невыдачи чека

За невыданные чеки законодательством предусмотрены штрафы. Следует помнить, что к статусу «непробитого чека» можно приравнять также и платежный документ, который был оформлен с помощью кассовой машины, незарегистрированной или несоответствующей требованиям. Штраф приписывается и в этом случае.

В зависимости от ситуации узаконенное наказание в виде денежной выплаты за несоблюдение установленных правил может заменяться предупреждением. Замена предупреждением имеет место быть в тех случаях, когда предприниматель не был привлечен к административной ответственности более ранним сроком, а также, если в ходе инспектирования не было обнаружено нарушений другого вида.

Стоит подчеркнуть, что факт нарушения выдачи указанного платежного документа, как правило, обнаруживается в ходе инспектирования предпринимательской деятельности налоговой инспекцией.

Также стоит отметить, что чаще всего такие проверки имеют место быть при частых случаях жалоб клиентов, не получивших чеки. Более того, многократные случаи несоблюдения законов о правах потребителей влечет за собой возможные выездные проверки. В виде исключений не проходят даже случаи поломок машин или закончившаяся кассовая лента.

Когда кассовый чек не нужен?

КЧ необходимо выдавать всем потребителям при любых обстоятельствах, когда расчет проводится денежными средствами, за исключением того момента, когда лицо, занимающееся предпринимательской деятельностью, имеет законное разрешение о том, что он может не использовать контрольно-кассовые машины, то есть пользуется правом не выдавать КЧ.

Как показывает практика, клиенты нечасто забирают чеки, но выдача их была и остается необходимым условием. А индивидуальный предприниматель должен, в свою очередь, создавать все необходимые условия для того, чтобы эти правила не были нарушены.

Кассовый чек подтверждает расходы на приобретение товаров подотчетным лицом

Главная → Статьи → Кассовый чек подтверждает расходы на приобретение товаров подотчетным лицом

Подотчетное лицо приобрело товары, оплатив их наличными денежными средствами. Ему был выдан кассовый чек, содержащий перечень товаров. Бухгалтерия требует предоставить товарный чек.

Ему был выдан кассовый чек, содержащий перечень товаров. Бухгалтерия требует предоставить товарный чек.

Общие критерии, которым должны удовлетворять расходы налогоплательщика для признания их в налоговом учете, поименованы в п. 1 ст. 252 НК РФ (смотрите также постановление АС Поволжского округа от 12.12.2014 № Ф06-18264/13 по делу № А12-16466/2014). Согласно данной норме налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ), под которыми понимаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (дополнительно смотрите определения КС РФ от 04.06.2007 № 320-О-П и № 366-О-П, постановление Пленума ВАС РФ от 12.

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Из ст. 313 НК РФ следует, что подтверждением данных налогового учета являются, в первую очередь, первичные учетные документы (включая справку бухгалтера).

О том, что чеки контрольно-кассовой техники (далее – чеки ККТ) могут применяться наряду с другими первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (работ, услуг), ранее сообщали контролирующие органы (письма УМНС по г. Москве от 19.05.2004 № 29-12/34067, Минфина России от 11.01.2006 № 03-03-04/2/1).

Москве от 19.05.2004 № 29-12/34067, Минфина России от 11.01.2006 № 03-03-04/2/1).

В свою очередь, частью 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” (далее – Закон № 402-ФЗ) определен перечень обязательных реквизитов, которые должен содержать любой первичный учетный документ. А именно:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

То есть понятию “первичный учетный документ” для целей бухгалтерского и налогового учета чек ККТ будет соответствовать только в том случае, если он содержит все вышеперечисленные реквизиты.

Такой же вывод делают и представители налоговых органов. Так, в письме УФНС России по г. Москве от 12.04.2006 № 20-12/29007 выражена позиция, что чеки ККТ могут являться первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (работ, услуг), в том случае, если на выдаваемом покупателю чеке содержится перечень приобретаемых товаров. В случае отсутствия в чеке такого перечня наличия одного чека ККТ для поставленной цели недостаточно. В этом случае покупателю выписывается товарный чек с указанием в нем названия организации (индивидуального предпринимателя), наименования и сорта (артикула) изделия, цены, даты продажи и фамилии продавца (смотрите также письма УФНС России по г. Москве от 26.06.2006 № 20-12/56636@, от 26.04. 2011 № 17-15/041152, от 26.06.2006 № 20-12/56636@, УМНС России по г. Москве от 06.10.2004 № 26-12/64015).

2011 № 17-15/041152, от 26.06.2006 № 20-12/56636@, УМНС России по г. Москве от 06.10.2004 № 26-12/64015).

Следует отметить, что Федеральным законом от 03.07.2016 № 290-ФЗ (далее – Закон № 290-ФЗ) в Федеральный закон от 22.05.2003 № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа” (далее – Закон № 54-ФЗ) внесены существенные изменения.

Согласно ст. 1.1 Закона № 54-ФЗ (в редакции Закона № 290-ФЗ) кассовый чек – это первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением контрольно-кассовой техники в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении контрольно-кассовой техники. Это понятие используется для целей Закона № 54-ФЗ (абзац первый ст. 1.1 Закона № 4-ФЗ).

Пунктом 15 ст. 1 Закона № 290-ФЗ Закон № 54-ФЗ дополнен ст. 4.7 “Требования к кассовому чеку и бланку строгой отчетности”, в которой указаны обязательные реквизиты кассовых чеков и бланков строгой отчетности. При этом введены реквизиты, ранее отсутствующие среди обязательных реквизитов кассового чека, бланка строгой отчетности (п. 4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства Российской Федерации от 30.07.1993 № 745). Среди новых реквизитов фигурирует “адрес сайта уполномоченного органа в сети Интернет (абзац шестнадцатый ст. 4.7 Закона № 54-ФЗ), на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака”.

1 Закона № 290-ФЗ Закон № 54-ФЗ дополнен ст. 4.7 “Требования к кассовому чеку и бланку строгой отчетности”, в которой указаны обязательные реквизиты кассовых чеков и бланков строгой отчетности. При этом введены реквизиты, ранее отсутствующие среди обязательных реквизитов кассового чека, бланка строгой отчетности (п. 4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства Российской Федерации от 30.07.1993 № 745). Среди новых реквизитов фигурирует “адрес сайта уполномоченного органа в сети Интернет (абзац шестнадцатый ст. 4.7 Закона № 54-ФЗ), на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака”.

При этом кассовый чек должен содержать все реквизиты, установленные п. 1 ст. 4.7 Закона № 54-ФЗ (письма Минфина России от 12.05.2017 № 03-01-15/28910, от 02.05.2017 № 03-01-15/26812, от 10.04.2017 № 03-01-15/21286).

Вместе с тем в письме ФНС России от 25. 06.2013 № ЕД-4-3/11515@ “О документальном подтверждении расходов в целях налогообложения” обращено внимание, что Перечень обязательных реквизитов кассового чека ККМ не содержит всех реквизитов первичного учетного документа в соответствии с законодательством о бухгалтерском учете. В частности, в кассовом чеке ККМ отсутствуют такие реквизиты, как “наименование должности” и “подпись” лиц, совершивших хозяйственную операцию (письмо относилось к периоду действия Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства Российской Федерации от 30.07.1993 № 745).

06.2013 № ЕД-4-3/11515@ “О документальном подтверждении расходов в целях налогообложения” обращено внимание, что Перечень обязательных реквизитов кассового чека ККМ не содержит всех реквизитов первичного учетного документа в соответствии с законодательством о бухгалтерском учете. В частности, в кассовом чеке ККМ отсутствуют такие реквизиты, как “наименование должности” и “подпись” лиц, совершивших хозяйственную операцию (письмо относилось к периоду действия Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства Российской Федерации от 30.07.1993 № 745).

Учитывая это, налоговые органы пояснили, что при осуществлении расчетов чек ККТ выдается не организации, а физическому лицу – сотруднику этой организации. Оприходование организацией товарно-материальных ценностей, приобретенных для нее сотрудником, осуществляется на основании первичных учетных документов, в частности, авансового отчета, товарных чеков, a также документов, подтверждающих факт оплаты – чеков ККМ, квитанции к приходному кассовому ордеру. Поэтому налогоплательщик вправе подтвердить произведенные расходы кассовым чеком, однако для учета расходов в целях налогообложения наряду с кассовым чеком необходимы и другие первичные документы, свидетельствующие о связи понесенных расходов с деятельностью организации, направленной на получение доходов.

Поэтому налогоплательщик вправе подтвердить произведенные расходы кассовым чеком, однако для учета расходов в целях налогообложения наряду с кассовым чеком необходимы и другие первичные документы, свидетельствующие о связи понесенных расходов с деятельностью организации, направленной на получение доходов.

В настоящее время такой реквизит, как должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту), в перечне реквизитов, установленных ст. 4.7 Закона № 54-ФЗ, содержится. Однако подписи лиц по-прежнему не предусмотрено. Поэтому разъяснения чиновников не потеряли своей актуальности. Как указано в вопросе, товарные чеки в ряде случаев отсутствуют. Вместе с тем первичным документом, сопровождающим кассовый чек, на наш взгляд, может выступать авансовый отчет.

Так, на основании пп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства” подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) авансовый отчет с прилагаемыми подтверждающими документами (который также должен соответствовать требованиям, предъявляемым к первичным документам).

Теперь, что касается документов, необходимых для подтверждения расходов в целях налогообложения.

Принятие на учет поступивших от поставщиков материалов осуществляется на основании приходного ордера (может быть разработан на основе формы № М-4, если количество и качество полученных материалов совпадают с данными поставщика) либо, если имеются расхождения, акта о приемке материалов (может быть разработан на основе формы № М-7) (второй абзац п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов (далее – Методические указания), утвержденных приказом Минфина России от 28.12.2001 № 119н).

Вместо приходного ордера приемка и оприходование материалов могут оформляться проставлением на документе поставщика (счет, накладная и т.п.) штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае заполняются реквизиты указанного штампа и ставится очередной номер приходного ордера. Такой штамп приравнивается к приходному ордеру (четвертый абзац п. 49 Методических указаний, письмо Минфина России от 29.10.2002 № 16-00-14/414).

49 Методических указаний, письмо Минфина России от 29.10.2002 № 16-00-14/414).

На основании приходного ордера или акта о приемке материалов заполняется карточка учета материалов (форма может быть разработана на основе унифицированной формы № М-17). Все унифицированные формы утверждены постановлением Госкомстата России от 30.10.1997 № 71а.

Далее при использовании приобретенных ТМЦ в деятельности организации производится их отпуск. Согласно п. 100 Методических указаний первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта (может быть разработана на основе типовой межотраслевой формы № М-8), требование-накладная (может быть разработано на основе типовой межотраслевой формы № М-11), накладная (может быть разработана на основе типовой межотраслевой формы № М-15). Образцы типовых форм утверждены постановлением Госкомстата России от 30.10.1997 № 71а.

Таким образом, полагаем, что основанием для признания расходов на приобретение подотчетным лицом товаров в данном случае будет являться утвержденный руководителем организации авансовый отчет, отвечающий требованиям ст. 9 Закона № 402-ФЗ, с приложенным к нему кассовым чеком, подтверждающим фактическое осуществление затрат по приобретению товаров (письмо УФНС России по г. Москве от 26.04.2011 № 17-15/041152@). При этом отсутствие товарного чека не будет являться препятствием для признания расходов в налоговом учете.

9 Закона № 402-ФЗ, с приложенным к нему кассовым чеком, подтверждающим фактическое осуществление затрат по приобретению товаров (письмо УФНС России по г. Москве от 26.04.2011 № 17-15/041152@). При этом отсутствие товарного чека не будет являться препятствием для признания расходов в налоговом учете.

Ответ подготовил: Молчанов Валерий, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

Контроль качества ответа: Мельникова Елена, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член РСА

Свежие новости цифровой экономики на нашем канале в Телеграм

| Необходимо передавать фискальные данные в ИФНС? Компания Электронный Экспресс является оператором фискальных данных и входит в реестр ОФД ФНС России. Подключить кассу к ОФД >> |

Чем отличаются товарный и фискальный чек, и какая техника используется для их печати? | SystemGroup

Фискальный чекЧто такое фискальный чек (Украина) и какие реквизиты он должен содержать?Фискальный чек — создается с помощью Регистратора расчетных операций (РРО) или Программныого РРО. Информация, которая проходит через РРО / ПРРО, передается в органы ГНС через подключение к Интернет, и не может быть изменена или удалена. Потому фискальный чек принимается как доказательство факта продажи товара / услуги, в т.ч. в суде.

Информация, которая проходит через РРО / ПРРО, передается в органы ГНС через подключение к Интернет, и не может быть изменена или удалена. Потому фискальный чек принимается как доказательство факта продажи товара / услуги, в т.ч. в суде.

Требования к содержанию фискального чека жестко регламентируется Законодательством Украины (Законом Украины от 06 июля 1995 года N 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг», «Положенням про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженого наказом Міністерства фінансів України від 21 січня 2016 року N 13» и другими законодательными актами).

- Название и адрес хозяйственной единицы

- Для плательщиков НДС — Индивидуальный налоговый номер плательщика НДС. Перед номером печатаются большие буквы ПН

- Для не плательщиков НДС — идентификационный код по ЕДГРПОУ или регистрационный номер учетной карты плательщика налогов в Государственном реестре физических лиц, перед которым печатаются большие буквы «ІД»

- Наименование товара или услуги

- Стоимость товара или услуги

- Количество товаров или услуг

- Буквенное обозначение ставки НДС

- Форма оплаты

- Общая стоимость приобретенных товаров или услуг, перед которой печатается слово «СУМА» или «УСЬОГО»

- Для плательщиков НДС — отдельной строкой — буквенное обозначение ставки НДС, размер ставки НДС в процентах, общая сумма НДС, в начале строки — большие буквы НДС

- Порядковый номер фискального чека, дата (день, месяц, год) и время (час, минута) проведения расчетной операции

- Фискальный номер регистратора расчетных операций, перед которым печатаются большие буквы ФН

- Надпись «Фискальный чек» и логотип производителя РРО

Дополнения 2021:

- С 1 октября 2021 г.

в чеках должно отображаться цифровое значение штрихового кода марки акцизного налога на алкогольные напитки (Приказ МФУ № 327 от 08.06.2021).

в чеках должно отображаться цифровое значение штрихового кода марки акцизного налога на алкогольные напитки (Приказ МФУ № 327 от 08.06.2021). - С 1 августа 2021 г. в чеках добавляются новые реквизиты (согласно Приказа Министерства Финансов Украины № 306 от 18.06.2020). Подробнее>>

- Теперь законодательство позволяет выдавать чеки не только в печаном, но и в электронном виде — причем не только на ПРРО, но и на РРО. Подробнее об РРО без печати чеков >>

в чеках должно отображаться цифровое значение штрихового кода марки акцизного налога на алкогольные напитки (Приказ МФУ № 327 от 08.06.2021).

в чеках должно отображаться цифровое значение штрихового кода марки акцизного налога на алкогольные напитки (Приказ МФУ № 327 от 08.06.2021).Кто должен печатать / отправлять фискальный чек?

Фискальный чек обязателен для большинства расчетных операций в розничной торговле (в магазинах, минимаркетах, супермаркетах, аптеках), а также при оказании услуг населению (кафе, бары, медицинские центры, спортзалы, почтовые отделения) за наличный расчет или с оплатой личными платежными картами.

- До конца 2021 г. исключением пользуются ФОП с небольшим оборотом (до 1,3 млн. грн).

- С 2022 г. использовать РРО обязаны в т.ч. ФОП плательщики единого налога 2-4 групп.

грн).

грн).

Как выдать фискальный чек?

Фискальный чек печатается с использованием Регистраторов расчетных операций (их список утверждается Государственным Реестром РРО Украины). Самые распространенные типы РРО — Кассовый аппарат (для малого бизнеса), Фискальный регистратор (для среднего и крупного бизнеса).

С 2020 г. появилась возможность использовать Программные РРО — такой РРО создает чек в электронном виде, передает в ГНС и может отправлять его на Viber, телефон, e-mail. Бумажная форма такого чека не обязательна, но после фискализации в ГНС он при необходимости может быть напечатан на любом печатающем устройстве.

Вам нужен РРО / ПРРО?

Если вы обязаны использовать РРО / ПРРО — специалисты SystemGroup помогут Вам подобрать и установить РРО (регистратор расчетных операций) или ПРРО, соответствущий Вашим бизнес-процессам. Мы много лет являемся производителями РРО и ПРРО, и сможем предложить любой вид фискальной техники и решений.

Мы много лет являемся производителями РРО и ПРРО, и сможем предложить любой вид фискальной техники и решений.

Купить РРО online >>

Консультации по тел. (044) 494 40 75, (095) 282 34 39,

e-mail: [email protected]

Как изменились документы на подотчет с 1 июля

С 1 июля 2019 года вступили в силу сразу две поправки по ККТ, которые повлияли на работу с подотчетниками.

1. Старые бланки больше не действуют

Типографские БСО, выписанные вручную, к которым все привыкли, теперь не подходят. С 1 июля такие документы запрещены. Теперь компании и предприниматели, которые оказывают услуги, должны формировать бланки строгой отчетности или обычные кассовые чеки на онлайн-кассах в фискальном режиме (ст. 1.1 и п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ, п. 8 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ). Например, если подотчетник оплачивал мойку, ремонт инструмента или другие услуги, он не может принести обычную квитанцию. Продавцы услуг могут работать без кассы лишь в исключительных случаях. Исключения из общего порядка смотрите в таблице.

Продавцы услуг могут работать без кассы лишь в исключительных случаях. Исключения из общего порядка смотрите в таблице.

Теперь компании и предприниматели, которые оказывают услуги, должны формировать бланки строгой отчетности или обычные кассовые чеки на онлайн-кассах в фискальном режиме.

Новый БСО почти не отличается от обычного онлайн-чека. В нем должны быть все реквизиты, как и в кассовом чеке, в том числе QR-код. Разница только в том, что он называется бланком строгой отчетности (п. 2 и 4 ст. 1.2 Закона № 54-ФЗ).

2. Чек без расшифровки товаровПредпринимателям на упрощенке или патенте дали право до 1 февраля 2021 года выдавать чеки только с общей суммой без названий товаров (п. 17 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ). Поэтому если подотчетник покупал товар у таких продавцов, то он может получить чек без расшифровки.

Но принять расходы по такому чеку не получится, необходимо требовать дополнительные документы, например товарную накладную, УПД или акт выполненных работ. Так же возможно получение товарного чека, но полностью оформленного и имеющего все обязательные реквизиты.

Обязательные реквизиты товарного чека

Товарный чек действителен без кассового чека, если в нем присутствуют следующие сведения (Письма Минфина от 16.08.2017 № 03-01-15/52653, от 06.05.2015 № 03-11-06/2/26028):

- номер товарного чека и его дата;

- наименование продавца;

- ИНН продавца;

- наименование товара;

- количество товара;

- сумма оплаты;

- должность, Ф.И.О. и подпись лица, выдавшего товарный чек.

Наличие приведенных выше реквизитов в товарном чеке важно для признания стоимости приобретенных товаров в налоговых расходах.

3. Чеки можно получить из мобильных приложений и через коды для скачивания

Вместо бумажного чека после июня продавцы могут давать распечатки из мобильных приложений или даже коды для скачивания. Например, как в случае с новой категорией бизнесменов — самозанятыми. Еще в своем письме от 21.04.2017 № 03-01-15/24307 Минфин пояснил, что чек, распечатанный по ссылке из e-mail или SMS, также подтверждает расходы. Поэтому пугаться современных опций не нужно. То, что продавец дает в подтверждение расходов, то и нужно брать у него, распечатывать и нести в бухгалтерию.

4. В чеках стало больше реквизитов

Продавец должен пробивать в чеках новые реквизиты: наименование и ИНН покупателя, страну происхождения товара, номер таможенной декларации и сумму акциза. Эти реквизиты обязательны, если товары приобретает компания или ИП (ст. 1 Федерального закона от 03.07.2018 № 192-ФЗ). Поправка касается случаев, когда подотчетник покупает товар по доверенности от имени фирмы или бизнесмена (письмо Минфина от 19. 10.2018 № 03-01-15/75371).

10.2018 № 03-01-15/75371).

Образец. Чек при расчетах с организацией (фрагмент)

Работник должен приложить кассовые чеки к авансовому отчету (письмо Минфина от 31.05.2018 № 03-03-06/1/37141).

Еще один вопрос возникает, как продавец должен оформить чеки, если покупатель не предъявил доверенность, но оплатил товары в счет поставки юрлицу. В этом случае продавец оформляет чеки по общим правилам, как если бы продал товар физлицу. Но продавцы могут потребовать, чтобы подотчетник написал заявление о том, что оплатил товар в пользу третьего лица. Сейчас некоторые компании рассылают информационные письма своим контрагентам, где сообщают о таком порядке работы.

И не забываем, что по мнению Минфина на сегодняшний день, верно оформленный кассовый документ может служить подтверждением только оплаты. Для принятия к учету, например, оплаченных материалов, необходима товарная накладная или УПД.

Для принятия к учету, например, оплаченных материалов, необходима товарная накладная или УПД.

Письмо Минфина от 18.02.2019 № 03-03-06/1/10344: «кассовый чек подтверждает факт расчетов, но не является документом, обосновывающим экономическую целесообразность факта хозяйственной деятельности.

Если же кассовый чек содержит дополнительные реквизиты, позволяющие идентифицировать факт хозяйственной деятельности организации, то при выполнении условий статьи 252 НК РФ такой чек может являться документом, подтверждающим экономическую обоснованность понесенных расходов.»

Эта позиция отражена так же в письме Минфина России от 25 июня 2007 г. № 03-03-06/1/392. Чиновники указали, что товарная накладная (форма № ТОРГ-12) является первичным учетным документом, подтверждающим осуществление затрат. Бумаги же, косвенно обосновывающие произведенные расходы (в частности, счета-фактуры), могут служить только дополнением к уже имеющейся «первичке». Таким образом, расходы на приобретение товаров, поступивших без товарной накладной от поставщика, считаются документально не подтвержденными.

Таким образом, расходы на приобретение товаров, поступивших без товарной накладной от поставщика, считаются документально не подтвержденными.

К аналогичным выводам приходят и арбитражные суды. Так, в подтверждение расходов на приобретение товаров организация представила договоры поставки, счета-фактуры от поставщика и платежные поручения. Однако судьи решили, что включать данные расходы в состав налоговых затрат нельзя. Они указали, что при отсутствии соответствующих первичных бухгалтерских документов понесенные налогоплательщиком расходы не отвечают пункту 1 статьи 252 Налогового кодекса РФ – не являются документально подтвержденными для целей налогообложения прибыли (постановление ФАС Дальневосточного округа от 8 мая 2008 г. № Ф03-А59/08-2/1401).

Имеет ли товарный чек юридическую силу без кассового чека

Товарные и кассовые чеки выдаются при реализации товаров и услуг при оплате банковской картой или наличными. Между ними есть разница. Кассовый чек является фискальным документом, созданным с помощью ККМ. Товарный чек – нефискальный бланк, который может использоваться вместо кассового в некоторых случаях. Чаще он необходим для расшифровки наименований полученных товаров. Обычно он выдается индивидуальными предпринимателями, не имеющими контрольно-кассовых машин.

Товарный чек – нефискальный бланк, который может использоваться вместо кассового в некоторых случаях. Чаще он необходим для расшифровки наименований полученных товаров. Обычно он выдается индивидуальными предпринимателями, не имеющими контрольно-кассовых машин.

Документ может быть заполнен как от руки, так и с помощью компьютера. Чтобы он имел юридическую силу, необходимо заполнить все реквизиты, обязательные для первичных документов:

- название;

- номер;

- дата;

- наименование организации;

- наименование проданных товаров и услуг, их количество;

- цена;

- общая стоимость;

- данные о лице, оформившем документ.

Некоторые продавцы не ставят номер документа. Однако делать это обязательно, поскольку покупателю при составлении авансового отчета понадобятся эти данные. Нумерация может быть сквозная с начала учетного периода или новая. Кроме названия организации следует указать и ИНН. Желательно не писать с сокращениями. Допускается применение штампа с этими данными.

Цена указывается цифрой для единицы каждого товара. Сумма проставляется путем умножения количества приобретенного товара на цену. В конце прописывается общая сумма. Желательно сделать это сначала цифрами, а затем словами.

Если товарный чек является дополнением к кассовому, нужна подпись «Наличие кассового чека обязательно». В любом случае в законодательстве нет ссылки на заверение ТЧ печатью организации, но в отделах бухгалтерии как государственных, так и коммерческих учреждениях она может потребоваться.

На некоторых документах на обратной стороне идет реклама. Она не может перекрывать официальную информацию. При этом сам бланк должен быть составлен в двух экземплярах: один остается у продавца, второй передается в руки покупателю.

В заключение отметим: предприниматели, не предоставившие покупателю товарный чек, становятся правонарушителями. За это может быть применены санкции в виде штрафа или предупреждение. Товарный чек может быть выдан без кассового, только в тех случаях, если продавец имеет законное право не использовать ККМ. Во всех остальных действиях документ не будет иметь юридической силы.

Во всех остальных действиях документ не будет иметь юридической силы.

Как подтвердить расходы без кассового чека

Можно ли подтвердить расходы, оплаченные наличными, если нет кассового чека? Да, можно, но только в том случае, если поставщиком являлся плательщик ЕНВД.По общему правилу, для подтверждения расходов, необходимы документы, подтверждающие факт их оплаты. Такими документами являются: квитанция к приходному кассовому ордеру, товарный чек, иной документ, содержащий сведения о приобретенных материальных ценностях, оказанных услугах или выполненных работах, с обязательным приложением кассового чека. Однако существуют исключения из этого правила.

Подтвердить оплату без кассового чека можно в том случае, если товар приобретался у организации или индивидуального предпринимателя на ЕНВДТак, согласно пункту 2.1 статьи 2 Закона №54-ФЗ, плательщики единого налога на вмененный доход, могут не применять кассовую технику при наличных расчетах.

Вместо кассового чека, плательщики вмененного налога, выдают по требованию покупателя документ, который и будет являться подтверждением оплаты. Таким документом могут являться: товарный чек, квитанция, иной документ, содержащий сведения об оплате.

Документ, выдаваемый в подтверждение оплаты, должен содержать следующие сведения:

- Наименование;

- Номер и дату выдачи;

- Наименование организации или предпринимателя;

- ИНН поставщика;

- Количество и наименование материальных ценностей, либо услуг;

- Сумму полученных в качестве оплаты наличных денег или сумму, внесенную платежной картой;

- Сведения о должностном лице, выдавшем документ: должность, ФИО, личная подпись.

Таким образом, если работник, отчитываясь по полученным подотчетным средствам, к авансовому отчету приложил документы без кассового чека, компания может учесть расходы, если товар приобретался у предпринимателя или организации на ЕНВД.

При этом, подтверждающие оплату документы должны быть оформлены в надлежащем порядке и содержать все необходимые сведения.

Минфин в своих письмах неоднократно указывал, что подтверждающим оплату документом может являться товарный чек, если содержит все указанные в Законе 54-ФЗ, сведения ( письма Минфина №03-03-06/4/2 от 19 января 2010 года, №03-01-15/10-499 от 11 ноября 2009 года и др.).

Кроме того, Управление ФНС по Краснодарскому краю в письме №12-2-12/0510 от 04 марта 2010 года разъясняет, что товарный чек является первичным документом, подтверждающим фактическую оплату приобретенных по договору купли-продажи товаров.

Минфин России в письме №03-11-06/2/69 от 18 мая 2012 года дал аналогичные разъяснения касательно применения товарных чеков.

Таким образом, если товары или услуги приобретались у организации или ИП, деятельность которых переведена на ЕНВД, товарного чека, или иного выданного в подтверждение оплаты документа, будет достаточно для принятия приобретенных товаров к учету, и включения в расходы связанных с их приобретением затрат. Разумеется, при условии полного соответствия этих документов вышеуказанным требованиям.

Разумеется, при условии полного соответствия этих документов вышеуказанным требованиям.

***

Обратите внимание!

Приобретая товары у плательщиков ЕНВД, вы не обязаны требовать от продавца предъявления документов, подтверждающих их право на данный спец.режим. Такого требования действующее законодательство не содержит, как и не обязывает плательщиков ЕНВД представлять покупателям документы, подтверждающие применение данной системы налогообложения.

Таким образом, для подтверждения расходов по документам, полученным от такого поставщика, без приложенного кассового чека, дополнительно прикладывать документы доказывающие факт применения поставщиком налоговой системы в виде ЕНВД, не требуется.

В каких еще случаях можно работать без кассового аппарата, читайте в нашем материале:

Бланки строгой отчетности — порядок применения

Товарный чек зразок — sudahod.ru

Скачать товарный чек зразок EPUB

Бланк товарного чека. Для подтверждения покупки товара клиенту выдается бланк товарного чека. В нем расшифровывается наименование продукции, ее сорт, вид, артикул и прочее. На этой странице — подробная информация о заполнении документа и его реквизитах, шаблоны в форматах Word и Excel. Здесь также можно скачать образец заполнения и бланк товарного чека для ИП без кассы. Нужен пример, как заполнить бланк? Ниже — актуальный в образец товарного чека. Ниже Вы можете бесплатно заполнить Товарный чек и распечатать его, при этом программа сама высчитает стоимость товаров, рассчитает итоговую цену и заполнит все графы бланка.

Для подтверждения покупки товара клиенту выдается бланк товарного чека. В нем расшифровывается наименование продукции, ее сорт, вид, артикул и прочее. На этой странице — подробная информация о заполнении документа и его реквизитах, шаблоны в форматах Word и Excel. Здесь также можно скачать образец заполнения и бланк товарного чека для ИП без кассы. Нужен пример, как заполнить бланк? Ниже — актуальный в образец товарного чека. Ниже Вы можете бесплатно заполнить Товарный чек и распечатать его, при этом программа сама высчитает стоимость товаров, рассчитает итоговую цену и заполнит все графы бланка.

— Сохраненные бланки Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами бланков товарных чеков. После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм. Чек: №. от. Данный чек относится к документам строгой отчетности. Его могут применять во многих сферах, но наиболее часто документ применяется в торговле, когда используются наличные средства.

Если продавцу. Товарный чек – документ строгой отчетности, который широко применяется в торговле при работе с наличностью. Он используется тогда, когда представитель организации-продавца (например, кассир) должен подтвердить факт получения денежных средств и совершения продажи. Чаще всего товарные чеки применяются в тех случаях. Для чего нужен товарный чек?

Какие реквизиты в нем указывать? Действителен ли товарный чек без кассового в году? Какие штрафы грозят за невыдачу? На этой странице вы найдете ответы на все вопросы, а также бесплатно скачаете бланк и заполненный образец. Для подтверждения покупки товара клиенту выдается бланк товарного чека.

В нем расшифровывается наименование продукции, ее сорт, вид, артикул и прочее.

Содержание. Что такое товарный чек? Для чего он нужен? Товарный чек без кассового чека: Действителен в году? Правила оформления товарного чека. Инструкция по заполнению. Видео: Оформление товарного чека. В году практически все предприятия торговли и сферы услуг оснащены кассовыми аппаратами, выдающими чеки в доказательство произведенной покупки. Товарный чек – документ, который доказывает передачу конкретного товара/предоставление конкретной услуги конкретному человеку, или подтверждает целевое расходование средств на проведенную сделку или совершенную закупку для бухгалтерии.

Товарный чек – документ, который доказывает передачу конкретного товара/предоставление конкретной услуги конкретному человеку, или подтверждает целевое расходование средств на проведенную сделку или совершенную закупку для бухгалтерии.

Бланк и образец заполнения товарного чека. Бланк товарного чека в формате XLS>>> Бланк товарного чека в формате PDF>>>. Образец заполнения: Посмотреть бланк Посмотреть образец заполнения. Для ведения учета и подтверждения факта покупки используется специальный документ, который называют товарным чеком.

Когда он может понадобиться? Как правильно заполнять? Нужно ли ставить печать? Ниже вы узнаете ответы на эти вопросы. Когда нужен товарный чек? Товарный чек (ТЧ) – специальный учетный документ, в котором указываются основные сведения о покупке.

djvu, txt, PDF, PDFПохожее:

Есть товарный чек, но нет кассы.

Квитанция продажи в деятельности ИП

Квитанция продажи в деятельности ИПЛюбой предприниматель знает, что каждая сделка, связанная с продажей товаров или услуг, требует оформления определенных документов … Так что, при расчетах наличными, законодательство, как правило, предусмотрено. Кроме того, существуют документы, которые призваны дополнять основные, один из них — товарный чек.

Что это за документ

Этот документ известен многим, но не все знают об особенностях его использования.

Квитанция о покупке свидетельствует о покупке и является дополнением к основному документу, в котором конкретно указываются все приобретенные товары или услуги.

Форма товарного чека (PM) не утверждена, поэтому предприниматель имеет определенную свободу в ее изготовлении. Сам документ к нему не относится, так как он несет вспомогательные функции. Образцы товарного чека можно найти в Интернете, и вы можете использовать любой из них при работе.

Также предприниматель может самостоятельно составить форму или обратиться в любую типографию или типографию.Последние могут предложить ПМ самых разных типов, отражающих специфику того или иного вида деятельности, или помочь разработать индивидуальную выборку.

Отметим, что в некоторых источниках в последнее время высказывается точка зрения о ненужности этого документа, так как многие образцы печатают в товарном чеке полный ассортимент купленного товара. Конечно, в этом случае вопрос о том, нужен ли товарный чек, отпадает сам собой.

В то же время у многих субъектов предпринимательской деятельности сохранились старые кассовые аппараты, и здесь без товарных чеков не обойтись.Кроме того, для предпринимателей, освобожденных от обязательного применения KKM, например, PM — это документ, который они могут предоставить своим клиентам при совершении покупки.

Необходимые реквизиты

Несмотря на то, что форма товарного чека произвольна, законодательство содержит определенные требования, которые необходимо соблюдать при его изготовлении или оформлении. В противном случае документ может быть признан недействительным и не может служить доказательством понесенных расходов.

- Название документа.

- Фамилия, имя, отчество предпринимателя.

- Номер — нумерация может осуществляться как ежедневно, так и в течение отчетного периода.

- Дата выпуска.

- Полное наименование и количество приобретенных товаров или услуг.

- Общая сумма в рублях.

Подпись лица, выдавшего чек, с указанием имени, инициалов и должности.

Эти данные должны присутствовать в анкете в любом случае, также допускается размещение на ней другой информации по усмотрению предпринимателя.

Как правильно расположить

Обратите внимание, что часто возникают ситуации, когда предприниматель не знает, что должен содержать товарный чек.

Правила заполнения товарного чека предусматривают, что туда вводится информация о каждом купленном товаре с указанием его наименования, количества, цены и стоимости.

В конце документа указывается общая полученная сумма по всем товарам. Поэтому конструкция ПМ несложная.

У начинающих предпринимателей, а также продавцов определенные сложности вызывает заполнение чека в случае разовой покупки или, наоборот, большого количества товара.В первом случае, когда куплен один товар и в форме остаются пустые строки, нужно только зачеркнуть пустые столбцы, чтобы в них не было возможности что-либо написать.

В ситуации с несколькими покупками возможны два варианта:

- Выполнение нескольких проверок, указывающих, что они продолжают друг друга.

- Заполнение товарного чека на определенное количество товаров, каждый новый чек имеет свой номер и общую сумму.

Также стоит обратить внимание на вопрос выдачи товарного чека на оказание услуги.Законодательство не содержит требований или ограничений на оказание услуг или выполнение работ. Поэтому товарный чек на услуги оформляется так же, как и при продаже товаров. Единственное отличие состоит в названии единиц продажи — там должно быть четкое обозначение конкретной услуги или работы.

Некоторые предприниматели для удобства используют кассовую книгу. Он носит произвольный характер и служит в первую очередь для контроля количества выданных чеков, а также соблюдения их нумерации.Эта книга не обязательна.

Будет полезно дублировать выданные товарные чеки. На практике копия такого документа часто позволяет разрешить конфликтную ситуацию, особенно когда оригинал утерян клиентом. Кроме того, копирование форм избавляет от необходимости вести бухгалтерский журнал.

Когда и зачем выдавать

Начинающие предприниматели нередко спрашивают, когда. Ответ на него содержится в законодательстве и однозначен: товарный чек выдается только по запросу покупателя.В этом случае предприниматель может самостоятельно оформить их при совершении покупки.

Другой не менее распространенный вопрос — зачем нам товарный чек, имеет более широкое объяснение. Как указано выше, товарный чек — это документ, подтверждающий покупку или получение услуги, что делает его одним из документов для подотчетных лиц.

В авансовом отчете товарный чек показывает предполагаемое использование полученных денег и служит основанием для списания средств на расходы по определенным статьям.

Все это делает ПМ, который всегда должен быть в наличии у предпринимателя в торговой точке, офисе или при посещении клиента.

Здесь стоит дать один совет. Предприниматели нередко оставляют своим сотрудникам бланк товарного чека с подписью и печатью. На первый взгляд, в этом нет ничего плохого, так как это не форма строгой отчетности, но на практике нередки ситуации, когда в результате использования таких чеков были списаны крупные суммы денег, после чего определенные претензии были предъявлены самому предпринимателю, от имени которого были выданы товарные чеки.

От такой ситуации легко застраховаться: нужно пронумеровать все квитанции и обязать сотрудников копировать их при выдаче. В этом случае вероятность того, что товарный чек уйдет «влево», будет минимизирована.

Другая опасность заключается в дизайне форм. Не все продавцы, а тем более другие специалисты знают тонкости правильного заполнения ЛС, что иногда приводит к конфликтным ситуациям. Рекомендация здесь может быть только одна: объясните эти правила сотрудникам и постоянно следите за их выполнением.Квитанция для индивидуального предпринимателя привычна и, но только сам предприниматель может убедиться в том, что работа с этим документом не только не усложняет работу бизнеса, а наоборот, значительно облегчает его обслуживание, предотвращая возможные неприятности в продвигать.

Как правильно оформить кассовый чек: Видео

Квитанция, как и кассовый аппарат, является основным документом, подтверждающим факт продажи товара или услуги. В то же время он содержит более полную информацию о том, какие именно товары и в каком количестве были куплены, а также какие суммы денег на это были потрачены.

Такой документ выдается покупателю по его запросу после оплаты покупки или услуги и является фактическим подтверждением сделки. Однако многие люди, занимающиеся предпринимательской деятельностью, понятия не имеют, как его заполнять, а также чем им полезна его выдача.

Уважаемые читатели! В статье рассказывается о типичных способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решит вашу проблему — обратитесь к консультанту:

(Москва)

(г.Санкт-Петербург)

(регионы)

Быстро и бесплатно !

Когда это нужно?

Часто кассовые чеки содержат информацию только о том, где и в какое время была потрачена определенная сумма денег. В таких случаях для всех видов покупок указываются общие группы, например, «Хозтовары», «Канцелярские товары», «Офисная мебель», без указания, сколько и каких конкретно товаров было куплено.

Однако такая информация требуется для бухгалтерской отчетности и проверки финансовых расходов… Квитанция о продаже закрывается полной расшифровкой кассового аппарата и к финансовому отчету должны быть приложены оба документа.

Исключение составляют только ситуации, когда выдача кассового отчета не предусмотрена законом.

Закон предусматривает, что товарный чек в обязательном порядке выдается продавцом торговой точки (отдела) или частным предпринимателем по первому требованию покупателя … Также существует ряд ситуаций, когда он становится основным документом при совершении покупки и выдается независимо от запроса клиента.

Можно ли пользоваться без кассового чека?

Законодательством нашей страны предусмотрены различные виды налогообложения при ведении индивидуальной предпринимательской деятельности. В отдельных случаях при этом разрешается проводить расчеты в торговых точках (лотках, павильонах) без использования кассового аппарата … К этим категориям относятся лица, уплачивающие единый налог на вмененный доход () или работающие на.

В обоих случаях неоспоримым преимуществом является возможность работы без кассового аппарата … Единственное, о чем стоит позаботиться — это наличие достаточного количества анкет и осведомленность персонала об их правильном заполнении. Ведь для работы по такой схеме приложение товарных чеков обязательно при каждой покупке, вне зависимости от требований клиента.

Для людей, совершающих покупки в таких местах, документ, выданный продавцом, может стать основанием для обмена или возврата купленного товара.

Для финансовой отчетности необходимо указать, что торговая точка не оборудована кассовым аппаратом, и приложить к документации товарный чек, правильно составленный предпринимателем или продавцом.

Порядок заполнения

В законодательных актах нашего государства нет четких правил заполнения этого документа. Но есть целая строка требований к информации, которая должна в ней присутствовать, а именно:

- название самого документа;

- дата выпуска и индивидуальный номер;

- наименование организации или полное наименование индивидуального предпринимателя; Регистрационный номер

- в налоговой для организаций или ИНН для индивидуального предпринимателя;

- адрес магазина или торговой точки;

- наименование каждого вида товара, его количество и цена;

- общая сумма покупки, указанная цифрами и прописью;

- фамилия, инициалы и подпись сотрудника, выдавшего документ;

- пломба (при наличии).

Сегодня можно заказать бланки в типографии, скачать из Интернета или создать на компьютере и распечатать на принтере в достаточном количестве. При этом вы можете сделать дизайн как в черно-белом, так и в цветном исполнении, а на оборотной стороне разместить рекламу или любую другую информацию.

Главное требование к документу — только его правильный дизайн и четкое внесение необходимой информации.

В левом верхнем углу можно разместить информацию о предприятии (IP), регистрационный номер и адрес торговой точки.Справа вверху — дата выдачи документа. Внизу по центру — его название и номер. Далее в виде таблицы — название товара, количество, цена. Слева внизу можно оставить место для печати, подписи и фамилии человека, выписавшего чек, справа — для написания общей суммы покупки.

Визуальный процесс заполнения документа вы можете посмотреть на следующем видео:

Требуется ли печать?

По закону для ИП, магазинов и торговых организаций печать в кассовом чеке не требуется … Однако существует множество ситуаций, в которых его присутствие может стать дополнительным гарантом разрешения споров как для покупателя, так и для продавца товаров или услуг.

Например, в случае возврата бракованного товара пломба служит гарантией того, что покупка была совершена именно в этом магазине и в указанном количестве … Ведь наличие поддельных чеков побуждает многих совершить мошенничество — любой может заполнить форму от руки и впоследствии представить ее как настоящую.

Печать является неопровержимым доказательством решения конфликтных ситуаций в общественных организациях и суде.

Ни для кого не секрет, что продавцы часто не хотят забирать то, что они продали. бракованный товар и вернуть за него всю денежную сумму … Поэтому для покупателя, несомненно, выгодно, чтобы оформленный документ был заверен печатью.

Не так давно многие граждане нашей страны считали кассовый аппарат, а тем более товарный чек ненужной бумажкой.Однако такие документы — серьезные аргументы в финансовой отчетности, при разрешении споров и конфликтов в суде и при составлении домашней бухгалтерии.

Поэтому, если в небольшом отделе или ларьке вам от руки выпишут чек на купленный товар — не сомневайтесь в законности действий продавца, просто проверьте правильность его оформления.

Товарная касса — это бухгалтерский документ, удостоверяющий факт хозяйственной деятельности организации или частного предпринимателя, заключающийся в создании и исполнении условий договора розничной продажи товаров.Это одна из форм учета движения финансов и отчетности по их использованию.

Товарная накладная должна содержать наиболее полную информацию о товаре — его цена, количество и количество, а также данные продавца должны содержаться полностью.

Федеральный закон от 17.07.2009 № 162-ФЗ разрешает торговым организациям и предпринимателям-продавцам не использовать в своей деятельности кассовые аппараты и выдавать вместо них только товарный чек в качестве подтверждения покупки товара.

Закон не предусматривает определенной формы составления товарного чека, что означает, что продавец или организация могут создать свой собственный шаблон документа и использовать его.

Обязательным условием действительности чека является наличие полных реквизитов продавца, предусмотренных Федеральным законом о бухгалтерском учете № 402-ФЗ от 6 декабря 2011 г., а также Федеральным законом «О Заявлении кассового оборудования № 54-ФЗ от 22 мая 2003 г.

Если юридические лица или их представители отказываются выдать покупателю товарный чек, сбытовая организация может быть наказана денежным штрафом.Контролирует этот процесс налоговая инспекция … Жалобу на отказ в предоставлении товарного чека можно отправить в региональную налоговую инспекцию.

Правила заполнения

Специального стандарта для заполнения бланка товарного чека нет. Интернет-сервисы по ведению складской и деловой документации могут предлагать разные формы, но в каждой из них необходимо соблюдать установленные законом требования к содержанию документа.

При печати бланка чека следует учитывать пять основных моментов:

- Основная информационная часть включает информацию о продающей организации, о приобретенном товаре или платной услуге.

- Гарантийные обязательства на товар или условия возврата при неудовлетворительном качестве.

- Нанести графическое изображение — логотип компании или штрих-код.

- Чтобы составить форму, нужно руководствоваться образцами из интернета. a, но вы можете редактировать форму по своему усмотрению. Воспроизведите распечатанный бланк на своем принтере и используйте его при продаже своей организации.

- ПМ содержание определено в Правилах продажи отдельных видов товаров … (от 27 января 2009 г. № 50). Он может содержать набор информации о свойствах товара — марке, артикуле и так далее.

Обязательные реквизиты

Единая форма товарного чека юридически не определена, но к ее содержанию предъявляются обязательные требования.

- Название документа, его порядковый номер и дата регистрации при покупке товара.

- Полное наименование организации согласно монтажной документации. Это обязательное условие при возможном обжаловании товара или услуги в арбитражных органах… Если торговое предприятие принадлежит индивидуальному предпринимателю, то указываются его имя, отчество и фамилия.

- В реквизитах необходимо указать идентификационный номер налогоплательщика.

- В товарном чеке написано, сколько и какого товара было продано покупателю. Если речь идет об услуге или работе, их содержание подробно описывается.

Это не абстрактное описание действий сотрудников, а конкретное название работы с указанием цены.

Если приобретается несколько товаров, информация о количестве, стоимости и цене каждого записывается в отдельной строке подробно и полностью:

- Цена за единицу и вся сумма покупки указаны в российской валюте.

- Квитанцию обычно выдает продавец. В конце формы необходимо указать фамилию, инициалы лица, выдавшего чек. Ставится его личная подпись. Этот продавец несет ответственность за товар.

Ошибки и исправления при заполнении товарного чека не допускаются. В случае обнаружения этих недостатков вам следует заполнить форму еще раз.

Если у предпринимателя несколько торговых точек, то в товарном чеке указывается название магазина, реализующего товар, и его адрес. Это сделано для конкретизации выполненной операции и при спорной ситуации можно разобраться в деталях в конкретном магазине с подписью продавца на бланке.

Многие покупающие организации требуют указания паспортных данных предпринимателя (без регистрационных данных) и ОГРН организации в товарном чеке.

Действителен ли товарный чек без кассы?

Федеральным законом № 162 легализованы изменения в действовавший ранее Федеральный закон № 54. Рассмотрен порядок расчетов наличными или кредитной картой с использованием кассовых аппаратов.

Закон разрешил организациям и предпринимателям, уплатившим единый налог на вмененный доход по отдельным видам деятельности, рассчитываться с покупателями без фискальных кассовых чеков… Закон о внесении изменений вступил в силу 7 июля 2009 года.

Вместо кассового чека по требованию покупателя может быть выдан товарный чек с реквизитами продавца и личной подписью представителя организации, выписавшей чек. Покупатель может оплатить товар или услугу кредитной картой.

В этом случае он также имеет право получить товарный чек. Если у продавца нет кассы, необходимо зафиксировать факт покупки в кассовом чеке.Это нужно сделать для защиты прав покупателя в случае обращения в суд.

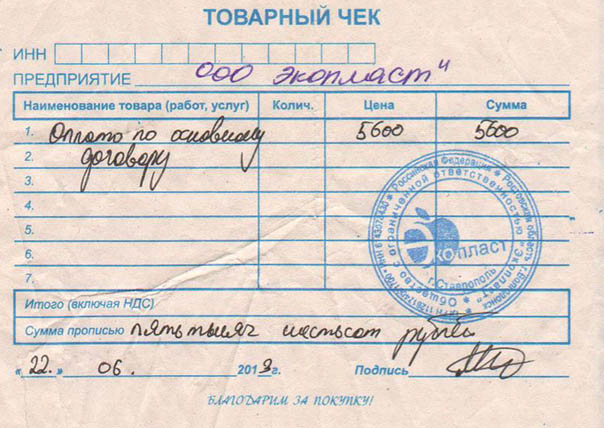

Образец

«____» _______________ 20__ г.

IE _____________________________________________________________________

ИНН ___________________________________________________________________

| Название продукта | Кол-во | Цена | Сумма |

Итого _____________________________________________________________________

Продавец _______________________________ Подпись _________________

(фамилия, инициалы)

Правила реализации отдельных видов товаров предусматривают отражение информации о товарах в кассовом чеке:

- Имеющиеся недостатки товара не просто устно озвучиваются продавцом, но и письменно фиксируются в личке.

- Соглашение о сделке считается действительным только после выписки чека, подтверждающего оплату.

- На ярмарке также предусмотрена выдача ПМ.

- При продаже технически сложных товаров выдача технического паспорта с указанием даты продажи не заменяет оформление Квитанции.

Автомобили, автотранспорт и прочие автотовары продаются после тщательной проверки, предпродажной подготовки, проверки комплектности товара. При покупке покупатель также получает товарный чек с полной информацией о марке автомобиля или автомашины, количестве его отдельных единиц, цене товара и времени продажи.Чек заверяется подписью представителя продающей организации (продавца).

В ПМ на украшениях указывают образец драгоценного металла, его массу, вид и описание драгоценного камня, используемого в качестве вставки. Обязательно — цена товара, дата продажи и подпись продавца.

Что такое товарный чек? | Small Business

Каждый раз, когда клиент покупает товары или услуги у вашей компании, вы должны предоставить ему квитанцию. Люди сохраняют квитанции по разным причинам, начиная от налоговой подготовки и заканчивая возмещением расходов работодателем и личным бухгалтерским учетом.Квитанция о продаже является доказательством того, что покупатель совершил покупку, что он купил и сколько заплатил. Существует несколько различных типов товарных чеков, и ваша компания будет использовать те, которые наиболее подходят для среды, в которой была совершена продажа.

Основы

Квитанции о продаже должны создаваться во время транзакции, когда деньги переходят из рук в руки. Квитанции защищают как клиента, так и компанию, детализируя приобретенные продукты или услуги, дату и время продажи, уплаченную цену и любую другую соответствующую информацию.Некоторые компании также предпочитают указывать в товарных квитанциях другие сведения, например имя сотрудника, проводившего транзакцию, или дополнительные маркетинговые сообщения.

Кассовые чеки

Кассовые чеки очень распространены и чаще всего выдаются предприятиями розничной торговли. Когда клиенты оплачивают свои покупки, независимо от того, купили ли они одежду, продукты питания или другие товары, кассовый аппарат распечатывает чек, в котором указаны все купленные товары, цена каждого из них, общая уплаченная сумма, способ оплаты, а также дата и время. сделки.Эти квитанции поставляются в больших рулонах, которые устанавливаются на шпиндели внутри кассовых аппаратов. Бумага обычно белая, с розовой полосой, напечатанной на последнем оставшемся отрезке бумаги, чтобы указать кассиру, что скоро понадобится новый рулон.

Рукописные квитанции

Многие компании, которые нанимают внешних продавцов, должны использовать рукописные квитанции. Деловые операции, проводимые в дороге или во время путешествия, требуют предъявления чека на месте. Торговые партнеры должны иметь при себе пустые квитанции и заполнять информацию о клиенте, сведения о транзакции и информацию о своих сотрудниках.Подписывая товарный чек, ваши сотрудники подтверждают точность предоставленной информации.

Packing Silps

Когда ваша компания отправляет товары клиентам, совершившим покупки по телефону, упаковочный лист обычно служит товарным чеком. Внутри ящика, отправленного покупателю, вы должны поместить квитанцию с указанием даты и времени покупки, купленных товаров, а также цены и количества каждого товара. Если товары клиента должны быть отправлены в нескольких коробках, каждая коробка должна содержать свой собственный упаковочный лист.

Копии

Технологическое совершенство вашей компании играет большую роль в определении того, должны ли ваши квитанции содержать копии копий. Если ваши клиенты покупают товары в розничной сети, а кассовая система компьютеризирована, программное обеспечение должно иметь возможность хранить каждый чек в цифровом виде. Однако, если вы используете более устаревшую систему регистрации или для товарных чеков, написанных на местах, точные копии необходимы для правильного учета и отслеживания продаж и движения ваших продуктов.

Ссылки

Автор биографии

Грегори Гэмбон — старший вице-президент небольшой страховой брокерской компании в Нью-Джерси. Его опыт — страхование и выплаты сотрудникам. Он пишет с 1997 года. Гэмбон выпустил свою первую книгу «Основы финансового планирования» в 2007 году и продолжает работу над своей следующей отраслевой публикацией. Он получил степень бакалавра психологии в Университете Фэрли Дикинсон.

Определение квитанции

Что такое квитанция?

Квитанция — это письменное подтверждение того, что что-то ценное было передано от одной стороны к другой.В дополнение к квитанциям, которые потребители обычно получают от продавцов и поставщиков услуг, квитанции также выдаются при деловых отношениях, а также при операциях на фондовом рынке. Например, держателю фьючерсного контракта обычно выдается инструмент поставки, который действует как квитанция в том смысле, что его можно обменять на базовый актив по истечении срока фьючерсного контракта.

Быстрый факт

Термопечать — это наиболее часто используемая форма физической печати чеков, поскольку она невысока и проста в использовании.

Разъясненные квитанции

Квитанции важны не только для подтверждения прав собственности, но и по другим причинам. Например, многие розничные продавцы настаивают на том, чтобы покупатель предъявил квитанцию для обмена или возврата товаров, в то время как другие требуют, чтобы квитанция, обычно выдаваемая в течение определенного периода времени, была предоставлена для целей гарантии на продукт. Квитанции также могут быть важны для налогов, потому что IRS требует документирования определенных расходов. Налоговая служба (IRS) предлагает, чтобы следующие типы поступлений, если они были получены, оставались малыми предприятиями:

- Брутто-квитанции, такие как кассовые ленты, информация о депозитах (продажа за наличные и в кредит), книги квитанций, счета-фактуры, формы 1099-MISC

- Квитанции о покупках и сырье (в них должна быть указана уплаченная сумма и подтверждено, что это были необходимые коммерческие покупки; документы могут включать аннулированные чеки или другие документы, которые идентифицируют получателя, сумму и подтверждение платежа / электронного перевода средств.)

- Кассовые ленточные квитанции

- Квитанции и выписки по кредитным картам

- Счета

- Бланки для мелких расчетов наличными

Считается, что практика сохранения квитанций для налоговых целей возникла в Древнем Египте. Фермеры и торговцы искали способы документировать транзакции, чтобы избежать налоговой эксплуатации. Вместо бумаги использовали папирус. В более современное время лондонские банки использовали печатные станки промышленной революции для печати чеков под своими собственными брендами.

Ключевые выводы

- Квитанции — это документ, подтверждающий финансовую операцию.

- Квитанции выдаются при сделках между предприятиями, а также при сделках на фондовом рынке.

- Квитанции также необходимы для налоговых целей в качестве подтверждения определенных расходов.

Требования IRS к цифровым квитанциям

Цифровые квитанции становятся нормой. С 1997 года IRS принимает отсканированные и цифровые квитанции в качестве действительных записей для налоговых целей.Порядок получения доходов 97-22 гласит, что цифровые квитанции должны быть точными, легко хранимыми, сохраняемыми, извлекаемыми и воспроизводимыми. Владелец бизнеса должен иметь возможность предоставить копию в IRS.

Для целей налоговой проверки не вся документация действительна. IRS принимает различную документацию, если в ней указаны сумма, место, дата и тип расходов.

Цифровые записи не подвержены износу, как физические квитанции, но они могут быть потеряны в случае выхода из строя жесткого диска.Таким образом, разумно хранить их в облаке или где-нибудь, где к ним всегда можно получить доступ.

Бумажные квитанции можно хранить в цифровом виде с помощью настольных сканеров и приложений для мобильных телефонов. Этот тип технологии позволяет систематизировать, создавать отчеты о расходах и интегрировать данные с бухгалтерским программным обеспечением.

Кассовые аппараты и кассовые аппараты

Тогда у вас должен быть кассовый аппарат или другая система, которая удовлетворяет требованиям к документации продаж за наличные в правилах бухгалтерского учета.

Положение о бухгалтерском учете для документации продаж за наличные (только на норвежском языке)

Любой субъект бухгалтерского учета, использующий кассовую систему, должен обеспечить наличие в системе декларации продукта. Декларация о продукте должна сопровождать кассовую систему при ее продаже, аренде или заимствовании. Налоговая администрация Норвегии всегда имеет обзор кассовых систем с декларированием продукции.

Налоговая администрация Норвегии — Обзор кассовых систем с декларированием продукции

Если вы используете кассовую систему без действующей декларации о продукте, вы рискуете уплатить штраф за несоблюдение, в десять раз превышающий судебный сбор (в настоящее время он составляет 11720 норвежских крон). Повторные нарушения в течение года могут привести к увеличению пени в два раза больше.

Положения Закона о налоговом администрировании, касающиеся штрафов за несоблюдение (только на норвежском языке)

Регистрация и получение

Вы должны регистрировать все продажи за наличный расчет в кассе во время продажи.Если в вашем кассовом аппарате есть дисплей, он должен быть хорошо виден покупателю.

После каждой продажи нужно распечатать чек для покупателя. Это требование не применяется, если вы используете интегрированное платежное решение, и клиент не хочет получать квитанцию.

Положение о бухгалтерском учете для документации продаж за наличные (только на норвежском языке)

Ежедневная отгрузочная ведомость

По окончании рабочего дня необходимо распечатать или сохранить отчет о записях в кассу за день (Z-отчет).Кассовая наличность и отчет из каждого кассового аппарата должны быть сопоставлены с информацией из Z-отчета.

Необходимо учесть любые расхождения и указать, кто считал деньги и производил балансировку.

Положение о бухгалтерском учете о требованиях к регистрации в кассовой системе (только на норвежском языке)

Положение о бухгалтерском учете ежедневных сборов (только на норвежском языке)

Банковские терминалы и платежные решения на мобильных телефонах

Банковский терминал сам по себе не является кассовым аппаратом.Однако многие поставщики предлагают решения, в которых банковский терминал и кассовый аппарат интегрированы. Точно так же платежные приложения на мобильных телефонах (например, Vipps) сами по себе не могут соответствовать требованиям кассового аппарата.

Исключения из кассового аппарата

Если ваши продажи за наличные составляют менее 50 000 норвежских крон без НДС в год, вам не нужно иметь кассовую систему. То же самое применимо, если вы управляете передвижным предприятием или осуществляете спорадические продажи за наличные на сумму менее чем в три раза превышающую базовую сумму государственного страхования (319 197 норвежских крон).В этом случае вам необходимо задокументировать продажи за наличные одним из следующих способов:

- Введите продажи по мере их совершения в связанной бухгалтерской книге, в которой страницы предварительно пронумерованы.

- Сквозные копии датированных, предварительно пронумерованных купонов на продажу.

- Через датированный и подписанный отчет, в котором товарно-материальные запасы и наличные деньги регистрируются в начале и в конце рабочего дня.

Если у вас есть программа / система выставления счетов, которая позволяет выставлять счета за наличный расчет в соответствии с законодательными требованиями к обычным счетам-фактурам, в некоторых случаях вы можете использовать ее вместо системы кассовых аппаратов.В такой ситуации вам необходимо ежедневно подсчитывать наличные деньги и сравнивать их с выставленными счетами-фактурами.

Положение о бухгалтерском учете об освобождении от требований документации для продаж за наличные (только на норвежском языке)

Налоговая администрация об освобождении от требования кассового аппарата для предприятий с ограниченными продажами за наличные (только на норвежском языке)

Налоговая администрация Норвегии об освобождении от требований кассового аппарата (только на норвежском языке)

Налоговая администрация Норвегии об использовании счетов-фактур в качестве альтернативы системе кассовых аппаратов (только на норвежском языке)

Особые правила для определенных секторов

В некоторых секторах применяются даже более конкретные требования в отношении документации продаж за наличные.Это относится, например, к парикмахерским, службам такси и лицензированным ресторанам и кафе. Эти особые правила вы найдете в Положении о бухгалтерском учете.

Положение о бухгалтерском учете, содержащее дополнительные положения и особые правила для определенных секторов и отраслей (только на норвежском языке)

Правила бухгалтерского учета продаж за наличные — парикмахерские, услуги по уходу за волосами и косметические услуги (только на норвежском языке)

Правила бухгалтерского учета продаж за наличные — сектор такси (только на норвежском языке)

Правила бухгалтерского учета продаж за наличные — лицензированные рестораны и кафе (только на норвежском языке)

Онлайн-продажи и наложенный платеж

Продажа через Интернет и продажа наложенным платежом не считается продажей за наличный расчет в соответствии с Правилами бухгалтерского учета.Это применимо, даже если оплата производится при доставке. Продажа через Интернет и продажа наложенным платежом обычно осуществляется в соответствии с обычными правилами, касающимися документации продаж в кредит (счета-фактуры).

Положение о требованиях к кассовым системам (Положение о кассовых системах)

Глава 1. Сфера действия правил. Определения

Относительно раздела 1-2. Определения

Буква a — это то же самое, что и проект предложения по разделу 5a-1, буква e, Положений о бухгалтерском учете.К кассовым ящикам относятся как традиционные ящики, прикрепленные к самому кассовому аппарату (типично для кассовых систем на основе ПЗУ) с возможностью хранения банкнот и монет, так и ящики, которые физически не прикреплены к самому кассовому аппарату, но которые подключены к нему. системы и, следовательно, составляют часть торговой точки, в которой есть средство для хранения банкнот и монет. Различные типы решений, в которых отдельный «монетный аппарат» и / или «устройство подачи банкнот» подключаются к сейфу (SafeGuard, SafePay и т. Д.) также считаются кассовыми ящиками. Отдельно стоящая банка для наличных, пояс официанта, сумка для денег водителя автобуса и аналогичные устройства также будут считаться ящиками для наличных, если они используются для хранения наличных средств для предприятия. Также следует отметить, что кассовый ящик, как правило, должен быть неотъемлемой частью кассовой системы; см. Раздел 2-2.

Буква b определяет, что подразумевается под торговой точкой. Даже если кассовый ящик не является интегрированной частью кассовой системы, например, официант использует свой денежный пояс для хранения наличных денег, то место, где регистрируются транзакции продажи и инициируются распечатки товарных чеков, будет точкой отсчета. распродажа.Таким образом, устройство, которое используется только для регистрации заказов или для продажи в кредит, не будет точкой продажи.

Буква c — это то же самое, что и проект предложения по разделу 5a-1, буква h Положений о бухгалтерском учете. Если есть возможность зарегистрировать использование «кнопки аварийного открывания» в электронном журнале, такое использование также должно быть включено в сводные цифры по открытию кассовых ящиков.

Буква d — это то же самое, что и проект предложения для Раздела 5a-1, буква i, Положений о бухгалтерском учете.Квитанция о продаже может быть распечаткой или электронным файлом. Квитанция о продаже также будет включать в себя продажу в кредит, заключенную в точке продажи.

Буква e — это то же самое, что и проект предложения по разделу 5a-1, буква j, Положений о бухгалтерском учете. Возврат за товары или услуги с корректировкой цен обычно может происходить в результате того, что покупатель пожаловался на товары или услуги и получил снижение цены.