Синдицированное кредитование — «Альфа-Банк»

Альфа-Банк обладает богатым опытом успешной организации синдицированных кредитов для клиентов, занимая одну из лидирующих позиций в России.

С 2014 года Альфа-Банк занимает первое место среди российских банков по объему организованных и размещенных синдицированных кредитов (Рейтинг Bloomberg).

Наличие у Альфа-Банка большого числа банков-партнеров на российском и зарубежном рынках позволяет успешно проводить синдикации с привлечением как российского, так и иностранного капитала. В настоящее время нами реализованы проекты на общую сумму более $5 млрд.

Синдицированный кредит — эффективный инструмент формирования публичной истории компании, оптимизации структуры кредитного портфеля, а также для сокращения операционных расходов и издержек на его обслуживание.

Широкие возможности Альфа-Банка и его положение на рынке синдикаций позволят клиенту не только оперативно получить финансирование, но и привлечь большую сумму кредита под более эффективные процентные ставки по сравнению с традиционными формами банковского кредитования.

Реализованные проекты

2017-2018

2018

Актюбинская медная компания

Синдицированный кредит

$ 250 млн

Организатор

ЗАО Альфа-Банк (Минск)

Синдицированный кредит

$ 6 млн

€ 29 млн

Организатор, Букраннер, Банк-Агент

ОАО Банк Москва-Минск (Минск)

Синдицированный кредит

$ 1 млн

€ 20 млн

Организатор, Букраннер, Банк-Агент

2017

Синдицированный кредит

₽ 8,7 млрд

Организатор

2015-2016

2016

Русская медная компания

Синдицированный кредит

$ 300 млн

Организатор

Банк Развития

Республики Беларусь

Синдицированный кредит

€ 50 млн

Организатор, Банк-Агент

АСБ Беларусбанк

Синдицированный кредит

€ 250 млн

Организатор, Букраннер и Банк-Агент

Белагропромбанк

Синдицированный кредит

€ 75 млн

$ 4 млн

₽ 7 млрд

Организатор, Букраннер, Банк-Агент

Сибирская угольная

энергетическая компания

Синдицированный кредит

€ 1 млрд

Организатор, Букраннер

2015

АСБ Беларусбанк

Синдицированный кредит

€ 225 млн

$ 22 млн

Организатор, Букраннер и Банк-Агент

Альфа-Банк (Беларусь)

Синдицированный кредит

€ 10 млн

$ 15 млн

Организатор, Букраннер и Банк-Агент

Республики Беларусь

Синдицированный кредит

€ 120 млн

$ 15 млн

Организатор, Банк-Агент

АСБ Беларусбанк

Синдицированный кредит

€ 203 млн

Организатор, Букраннер и Банк-Агент

Альфа-Банк (Беларусь)

Синдицированный кредит

€ 4 млн

$ 30 млн

Организатор, Букраннер и Банк-Агент

2007-2014

2014

АСБ Беларусбанк

Синдицированный кредит

€ 80 млн

Организатор, Букраннер и Банк-Агент

Альфа-Банк (Беларусь)

Синдицированный кредит

$ 19 млн

Организатор, Букраннер и Банк-Агент

АСБ Беларусбанк

Синдицированный кредит

€ 100 млн

Организатор, Букраннер и Банк-Агент

Альфа-Банк (Беларусь)

Синдицированный кредит

$ 32,5 млн

Организатор, Букраннер и Банк-Агент

Уральский банк реконструкции и развития

Синдицированная кредитная линия

$ 30 млн

Организатор, Букраннер и Банк-Агент

Синдицированный кредит

$ 85 млн

Организатор

Абсолют Банк

Синдицированный кредит

$ 90 млн

Организатор, Букраннер и Банк-Агент

2013

Банк Развития

Республики Беларусь

Синдицированный кредит

$ 130 млн

Организатор

АСБ Беларусбанк

Синдицированный кредит

€ 110 млн

Организатор

Русская медная компания

Синдицированный предэкспортный кредит

$ 250 млн

Организатор

Синдицированный кредит

$ 72,5 млн

Организатор, Букраннер и Банк-Агент

Альфа-Банк (Беларусь)

Синдицированный кредит

$ 35 млн

Организатор, Букраннер и Банк-Агент

Белагропромбанк

Синдицированный кредит

$ 63,5 млн

Организатор, Букраннер

РЕСО-Лизинг

Синдицированный кредит

₽ 6,4 млрд

Организатор, Букраннер, Банк-Агент

Альфа-Банк (Беларусь)

Синдицированный кредит

€ 20 млн

Организатор, Букраннер и Банк-Агент

Челябинский Трубопрокатный Завод и Первоуральский Новотрубный Завод

Синдицированный кредит

$ 1,6 млрд

₽ 28 млрд

Организатор, Букраннер и Банк-Агент

2012

БИНБАНК

Синдицированный кредит

$ 80 млн

Организатор, Букраннер

КИТ Финанс

Инвестиционный банк

Синдицированный кредит

€ 5 млн

$ 45 млн

Организатор

АСБ Беларусбанк

Синдицированный кредит

€ 130 млн

Организатор

2011

Европейский медицинский центр

Синдицированный кредит

$ 70 млн

Организатор

2008

ГК Ташир

Синдицированный кредит

$ 150 млн

Организатор

2007

Ренессанс Капитал

Синдицированный кредит

$ 25 млн

₽ 1,1 млрд

Организатор

Контактная информация

Дэвид Мэтлок

Начальник Отдела долгового капитала

тел.

[email protected]

Синдицированное кредитование для банков СНГ

ТрансКапиталБанк предлагает Вашему Банку услуги по организации синдицированного кредита.

Профессиональная команда ТКБ закрепила за собой репутацию надежного Организатора, Букраннера и Агента:

- Услуги ТрансКапиталБанка включают полный комплекс мероприятий по организации синдицированного кредита

- ТрансКапиталБанк обладает обширной инвесторской базой и богатым опытом в организации сделок по привлечению займов

- ТрансКапиталБанк развивает вторичный рынок синдицированного кредитования

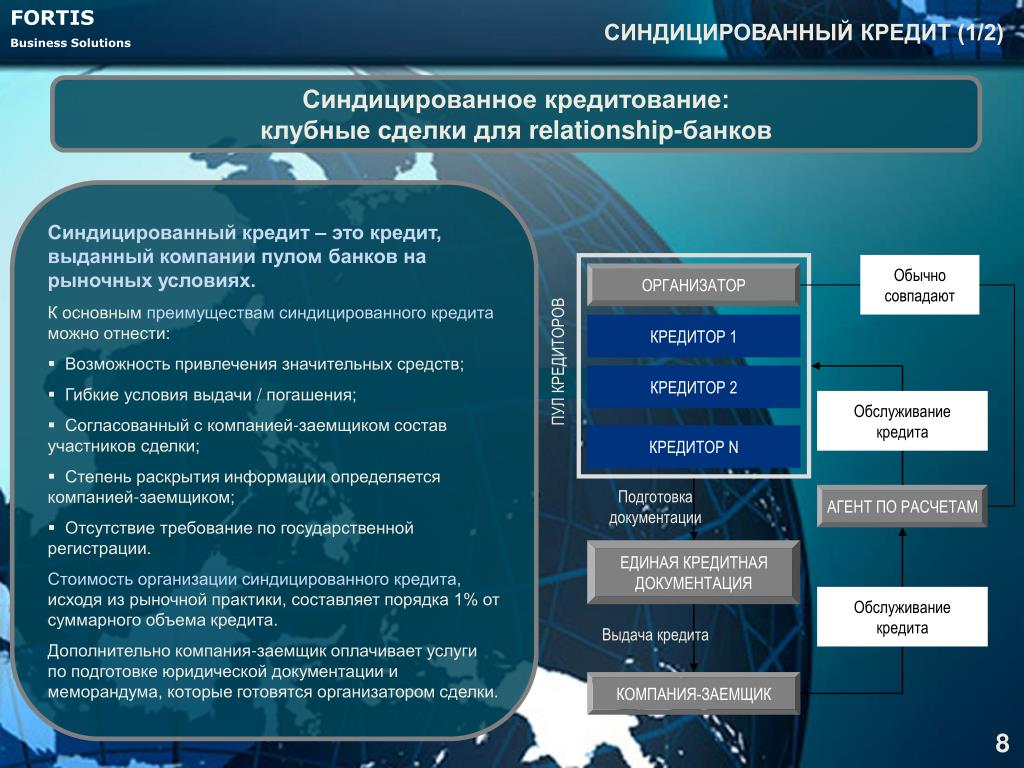

Синдицированное кредитование — это:

- Привлечение фондирования на комфортных условиях

- Оптимизация и диверсификация ресурсной базы с точки зрения стоимости, сроков погашения и источников финансирования

- Расширение базы инвесторов и снижение зависимости от конкретного кредитора

- Установление долгосрочного характера отношений с крупнейшими российскими банками

- Гибкие условия выдачи и погашения кредита

В 2015-2021 гг. ТрансКапиталБанк организовал 22 клубные синдикации для банков Республики Беларусь, Монголии и Узбекистана на сумму свыше 2,2 млрд евро с привлечением 30-ти инвесторов.

ТрансКапиталБанк организовал 22 клубные синдикации для банков Республики Беларусь, Монголии и Узбекистана на сумму свыше 2,2 млрд евро с привлечением 30-ти инвесторов.

Реализованные сделки:

Контакты

Елена Ширинская

Заместитель Председателя Правления

тел.: + 7 (495) 225 80 55

тел.: +7 (495) 797-3200 доб.1948

факс: +7 (495) 797 32 01

моб.:+7 (985) 765-31-68

E-mail: [email protected]

Стелла Даниелова

Вице-Президент — Директор Департамента

Департамент финансовых институтов и финансирования экспорта

тел.: + 7 (495) 225 80 55

тел.: +7 (495) 797 32 00, доб.1569

факс: +7 (495) 797 32 01

моб.: + 7 (915) 454 45 54

E-mail: [email protected]

Синдицирование: новое слово в кредитовании?

Ситуации, когда несколько кредиторов предоставляют деньги одному заемщику, были возможны и раньше (ведь действующее законодательство и инструкции ЦБ этого не запрещают), хотя напрямую ничем не регулировались. В помощь таким кредиторам и заемщикам Ассоциация региональных банков России даже разработала стандартную форму договора синдицированного кредита. «Вместе с тем единство в понимании того, к какому договорному типу относится такой договор, отсутствовало. Большинство придерживалось мнения о смешанном характере договора, однако существовала дискуссия относительно того, элементы каких договоров он в себе сочетает: кредитного и агентского или же кредитного и договора о совместной деятельности. Не было и определенности по вопросу о том, может ли он включать в себя элементы договора займа», – сообщила адвокат, советник КА «Муранов, Черняков и партнеры» Ольга Бенедская. Поэтому предоставлять синдицированный кредит было рискованно. Чтобы изменить ситуацию, законодатель собирался внести положения о синдицированном кредите в ГК. Потом была идея закрепить соответствующие нормы в законе о банковской деятельности. «Хотя положения о синдицированном кредите выходят за рамки предмета регулирования закона о банковской деятельности, но именно в таком виде Правительство внесло принятый закон в Госдуму.

В помощь таким кредиторам и заемщикам Ассоциация региональных банков России даже разработала стандартную форму договора синдицированного кредита. «Вместе с тем единство в понимании того, к какому договорному типу относится такой договор, отсутствовало. Большинство придерживалось мнения о смешанном характере договора, однако существовала дискуссия относительно того, элементы каких договоров он в себе сочетает: кредитного и агентского или же кредитного и договора о совместной деятельности. Не было и определенности по вопросу о том, может ли он включать в себя элементы договора займа», – сообщила адвокат, советник КА «Муранов, Черняков и партнеры» Ольга Бенедская. Поэтому предоставлять синдицированный кредит было рискованно. Чтобы изменить ситуацию, законодатель собирался внести положения о синдицированном кредите в ГК. Потом была идея закрепить соответствующие нормы в законе о банковской деятельности. «Хотя положения о синдицированном кредите выходят за рамки предмета регулирования закона о банковской деятельности, но именно в таком виде Правительство внесло принятый закон в Госдуму. Уже там он подвергся серьезным и важным изменениям и в итоге был принят в качестве отдельного акта», – рассказала Бенедская.

Уже там он подвергся серьезным и важным изменениям и в итоге был принят в качестве отдельного акта», – рассказала Бенедская.

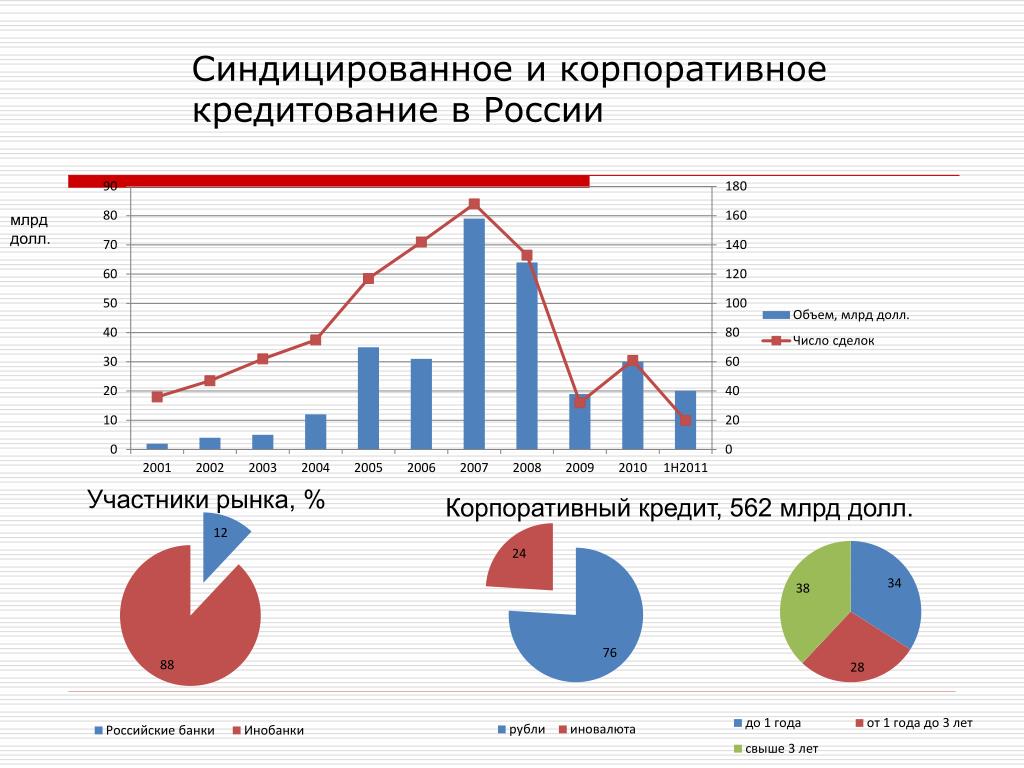

Диаграмма с размером синдицированных кредитов, выданных правительством, банками и корпорациями, с 2015 по 2017 год, и прогноз на 2018 год

Основные положения закона

Взять денег в долг у синдиката может любое юрлицо или ИП, а вот давать их вправе не все компании, а, например, кредитные организации, иностранные банки, негосударственные пенсионные фонды. «В этом смысле новый закон может поставить российские юридические лица в худшее положение по сравнению с зарубежными, поскольку личным законом соответствующих иностранных юрлиц не всегда устанавливаются какие-либо ограничения в отношении права заключать кредитные договоры», – отметил партнер «Линии Права» Олег Бычков. После заключения договора к синдикату могут присоединиться новые кредиторы.

По договору синдицированного займа можно одолжить только деньги. Такой договор обязательно должен быть заключен в письменной форме – иначе он будет признан ничтожным. Он действителен с момента заключения или с момента передачи денег. Контрагенты по договорам, заключенным до 1 февраля, вправе установить, что после этой даты большинство положений нового закона применяется к уже возникшим правам и обязанностям. «Я советую участникам таких договоров тщательно оценивать необходимость заключения дополнительного соглашения с учетом структуры конкретного кредита», – заявил старший юрист Goltsblat BLP Игорь Животов.

Он действителен с момента заключения или с момента передачи денег. Контрагенты по договорам, заключенным до 1 февраля, вправе установить, что после этой даты большинство положений нового закона применяется к уже возникшим правам и обязанностям. «Я советую участникам таких договоров тщательно оценивать необходимость заключения дополнительного соглашения с учетом структуры конкретного кредита», – заявил старший юрист Goltsblat BLP Игорь Животов.

Стороны договора синдицированного кредита должны выбрать из участников синдиката кредитного управляющего. Именно ему заемщик будет возвращать деньги, которые он затем распределит между кредиторами. «Это позволит избежать путаницы, так как будет определено конкретное лицо, несущее ответственность за учет и распределение финансов», – считает партнер BMS Law Firm Денис Фролов. Порядок определения кредитного управляющего и содержание его полномочий имеет некоторые общие черты с избранием исполнительных органов в хозяйственных обществах. Так, если кредитный управляющий не назван в договоре синдицированного кредита, то он определяется решением кредиторов синдиката, принятым большинством голосов. Кредиторы обязаны платить вознаграждение кредитному управляющему и вправе сменить его единогласным решением. «Достижение нового закона – признание того, что решение большинства участников синдиката обязательно для всех участников. Связанность мнением большинства может повысить уровень доверия и сделать такие сделки более распространёнными. До принятия нового закона участники синдикатов по российскому праву не могли быть уверены в юридической силе решений большинства, и это подрывало доверие к российским синдикатам по сравнению с синдикатами по английскому праву», – рассказал советник Linklaters Николай Курмашев. При этом кредитный управляющий может отказаться от осуществления своих полномочий.

Кредиторы обязаны платить вознаграждение кредитному управляющему и вправе сменить его единогласным решением. «Достижение нового закона – признание того, что решение большинства участников синдиката обязательно для всех участников. Связанность мнением большинства может повысить уровень доверия и сделать такие сделки более распространёнными. До принятия нового закона участники синдикатов по российскому праву не могли быть уверены в юридической силе решений большинства, и это подрывало доверие к российским синдикатам по сравнению с синдикатами по английскому праву», – рассказал советник Linklaters Николай Курмашев. При этом кредитный управляющий может отказаться от осуществления своих полномочий.

Несмотря на совместный характер деятельности кредиторов синдиката, каждый из них несет самостоятельные права и обязанности по отношению к заемщику. Кроме того, кредитор может передать свое право участвовать в принятии решений участников синдиката. «Это специфичная норма, поскольку права участия в гражданско-правовом сообществе редко следуют автоматически за правами на имущество. Но в данном случае такой подход оправдан, поскольку от эффективности принимаемых решений может зависеть дальнейшая судьба заемных денег», – считает старший юрист АБ Самарской области «Яблоков и партнеры» Полина Чечнева. «Нормы, регулирующие порядок уступки прав и перевода обязанностей по договору синдицированного кредита, закладывают базу для последующего создания вторичного рынка прав требования по кредитам. Это крайне важно», – отметил советник АБ «Егоров, Пугинский, Афанасьев и партнеры» Роман Маловицкий.

Но в данном случае такой подход оправдан, поскольку от эффективности принимаемых решений может зависеть дальнейшая судьба заемных денег», – считает старший юрист АБ Самарской области «Яблоков и партнеры» Полина Чечнева. «Нормы, регулирующие порядок уступки прав и перевода обязанностей по договору синдицированного кредита, закладывают базу для последующего создания вторичного рынка прав требования по кредитам. Это крайне важно», – отметил советник АБ «Егоров, Пугинский, Афанасьев и партнеры» Роман Маловицкий.

Договором синдицированного кредита может быть предусмотрено, что заемщик вместе с возвратом займа и процентов за него должен уплатить иные платежи, например, вознаграждение за составление договора на определенных условиях. Считается, что заемщик вернул деньги в момент, когда передал или перечислил их кредитному управляющему. «Представляется, что отстранение заемщика от вопросов передачи денег непосредственно кредиторам обусловлено рядом причин, в том числе необходимостью соблюдения принципа пропорциональности распределения денег между кредиторами синдиката», – считает Чечнева.

В целом эксперты отмечают, что закон о синдицированном кредите содержит много диспозитивных норм, а значит, его можно составить индивидуально под конкретную сделку. «Я рада, что законодатель учел специфику сделок синдицированного кредитования и достиг баланса между публичным интересом и свободой договора», – сообщила руководитель Банковской практики «Иванян и партнеры» Дарья Семенихина.

Плюсы синдицированного кредитования

Эксперты считают, что синдицированные кредиты актуальны только для реализации крупных, масштабных проектов, измеримых миллиардами долларов. Они нужны в случае, если один банк не имеет возможности выдать столь большую сумму или считает это слишком рискованным. «В условиях несоответствия структуры реального и банковского секторов экономики, когда активы крупнейших отечественных предприятий заметно превосходят активы большинства банков, одним из самых привлекательных способов кредитования становится предоставление синдицированных кредитов», – считает партнер, руководитель практики «Управления собственностью» LDD Марина Евсеева. «Синдицированные кредиты будут привлекательны для крупных заемщиков, в частности, государственных корпораций для реализации ими инфраструктурных проектов, особенно с учетом ухудшения возможности получить финансирование на международных рынках в условиях санкций», – соглашается партнер ЮК Vinder Law Office Дмитрий Ошивалов.

«Синдицированные кредиты будут привлекательны для крупных заемщиков, в частности, государственных корпораций для реализации ими инфраструктурных проектов, особенно с учетом ухудшения возможности получить финансирование на международных рынках в условиях санкций», – соглашается партнер ЮК Vinder Law Office Дмитрий Ошивалов.

Плюсы синдицирования в том, что оно снижает кредитный и страховой риски на одного заемщика. «По отношению к заемщику синдикат выступает как единый банк, а общая сумма выплат по такому кредиту делится между банками пропорционально сумме, предоставленной каждым из банков, входящим в синдикат. Для заемщика синдицированный кредит тоже выгоден, поскольку дает ему возможность сразу получить необходимые средства», – отметила юрист АК «Павлова и партнеры» Надежда Попова. «Договор синдицированного кредита еще удобен тем, что позволяет заемщику снизить издержки на поиск различных кредиторов и согласование с каждым из них условий. Для кредиторов он позволяет распределить между собой риски и оптимизировать управление задолженностью», – уверена Бенедская.

Все эксперты приветствуют синдицированное кредитование и считают его полезным для экономики России. «Синдицированный кредит отвечает большинству принципов современных моделей финансирования и потому имеет значительный потенциал развития», – заявил юрист КА «Юков и Партнеры» Денис Бобырь. «В период нестабильности финансовых рынков синдицированный кредит является, по сути, простым доступным инструментом привлечения средств, который должен активно использоваться в настоящее время. Создание эффективной системы организации синдицированных кредитов в России будет способствовать многократному увеличению возможностей банковской системы в целом. Развитие рынка синдицированных кредитов приведет, в свою очередь, к развитию вторичного неразвитого рынка в части продажи банками своих долей в синдицированных кредитах по договорам цессии или уступки. Это повысит ликвидность долговых обязательств и даст банкам возможность принимать участие в новых сделках», – считает Евсеева.

Критика закона

Экспертов насторожило, что законодатель установил разное регулирование для регистрации разных видов залога. «Например, при залоге акций в качестве лица, в пользу которого установлен залог, указывается только управляющий залогом, а при залоге доли в ООО должны быть указаны все залогодержатели. Представляется, что первый вариант целесообразнее, поскольку значительно упрощает процедуру передачи прав по договору синдицированного кредита», – считает Маловицкий. «Плохо, что синдикат кредиторов фактически обладает огромным влиянием на судьбу проекта и бизнеса. Очень плохо, что в законе не предусмотрены пределы полномочий синдиката, в том числе в лице кредитного управляющего. Хотелось бы также видеть положения об ответственности не только управляющего, но и участников синдиката за убытки, причинённые заемщику, – сейчас в законе их нет», – отметил руководитель аналитического отдела бюро ПП «Фрейтак и Сыновья» Максим Петров. «К сожалению, в закон о синдицированном кредите не попали положения, регулирующие субучастие в кредите, что может по-прежнему препятствовать развитию синдицированного кредитования в России.

«Например, при залоге акций в качестве лица, в пользу которого установлен залог, указывается только управляющий залогом, а при залоге доли в ООО должны быть указаны все залогодержатели. Представляется, что первый вариант целесообразнее, поскольку значительно упрощает процедуру передачи прав по договору синдицированного кредита», – считает Маловицкий. «Плохо, что синдикат кредиторов фактически обладает огромным влиянием на судьбу проекта и бизнеса. Очень плохо, что в законе не предусмотрены пределы полномочий синдиката, в том числе в лице кредитного управляющего. Хотелось бы также видеть положения об ответственности не только управляющего, но и участников синдиката за убытки, причинённые заемщику, – сейчас в законе их нет», – отметил руководитель аналитического отдела бюро ПП «Фрейтак и Сыновья» Максим Петров. «К сожалению, в закон о синдицированном кредите не попали положения, регулирующие субучастие в кредите, что может по-прежнему препятствовать развитию синдицированного кредитования в России. Небольшие финансовые институты, которые не обладают необходимой экспертизой в области синдицированного кредитования, не будут иметь прямого доступа в синдикат. Соответственно, участники синдицированного кредита ограничены прямой продажей доли в синдикате крупным кредитным организациям, которые продолжительное время являются участниками рынка синдицированного кредитования», – заметила Семенихина.

Небольшие финансовые институты, которые не обладают необходимой экспертизой в области синдицированного кредитования, не будут иметь прямого доступа в синдикат. Соответственно, участники синдицированного кредита ограничены прямой продажей доли в синдикате крупным кредитным организациям, которые продолжительное время являются участниками рынка синдицированного кредитования», – заметила Семенихина.

Эксперты отметили, что некоторые вопросы остались не до конца урегулированными. Например, не ясны последствия присоединения к договору синдицированного кредита новых кредиторов (должен ли в этом случае увеличиваться размер кредита или только перераспределяются доли в кредите) и последствия расторжения договора синдицированного кредита. Кроме того, непонятно, вправе ли кредитный управляющий представлять интересы кредиторов в суде и в ходе банкротства заемщика.

При этом некоторые требования закона эксперты назвали чрезмерными. «Отдельную сложность представляет необходимость отражать в ЕГРЮЛ и ЕГРН как управляющего залогом, так и каждого из залогодержателей. На мой взгляд, это создаст дополнительную административную нагрузку. Было бы достаточным отражать в ЕГРЮЛ и ЕГРН только сведения об управляющем залогом, поскольку размер обязательств по синдицированному кредиту не зависит от состава кредиторов», – считает Семенихина. «Регистрация изменений в ЕГРЮЛ и ЕГРН в части сведений о залогодержателях существенно ограничивает на вторичном рынке оборот синдицированного кредита как базового актива для производных финансовых инструментов», – заявил Бобырь.

На мой взгляд, это создаст дополнительную административную нагрузку. Было бы достаточным отражать в ЕГРЮЛ и ЕГРН только сведения об управляющем залогом, поскольку размер обязательств по синдицированному кредиту не зависит от состава кредиторов», – считает Семенихина. «Регистрация изменений в ЕГРЮЛ и ЕГРН в части сведений о залогодержателях существенно ограничивает на вторичном рынке оборот синдицированного кредита как базового актива для производных финансовых инструментов», – заявил Бобырь.

В целом эксперты подметили, что синдицированное кредитование по своей природе подменяет банковское финансирование. «При этом к кредитным организациям предъявляются жесткие требования со стороны Центрального банка, а к обычным юридическим лицам нет», – заключила Семенихина.

«Русал» получил синдицированный кредит в размере 2 млрд долл.

:: С.-Петербург :: РБК

:: С.-Петербург :: РБККомпания «Русский алюминий» («Русал») получила синдицированный кредит в размере 2 млрд долл., сообщает пресс-служба компании. Кредит получен двумя траншами — 1,5 млрд и 500 млн долл. соответственно, получение второй части кредита состоялось 5 сентября 2006г. Полученные средства использованы в основном на рефинансирование текущей задолженности «Русала», а также на другие корпоративные цели.

Напомним, что в июле 2006г. «Русал» завершил сделку по привлечению синдицированного кредита. Объем заявок на участие в синдицированном кредите превысил первоначально предполагаемый размер займа в сумме 1,5 млрд долл. и в результате высокого спроса со стороны большого числа банков составил более 2,6 млрд долл. По результатам переговоров «Русал» и банки — уполномоченные организаторы пришли к соглашению об увеличении суммы синдицированного кредита до 2 млрд долл., таким образом, окончательная сумма сделки более чем на 30% превысила первоначально предполагаемый размер займа.

Объем заявок на участие в синдицированном кредите превысил первоначально предполагаемый размер займа в сумме 1,5 млрд долл. и в результате высокого спроса со стороны большого числа банков составил более 2,6 млрд долл. По результатам переговоров «Русал» и банки — уполномоченные организаторы пришли к соглашению об увеличении суммы синдицированного кредита до 2 млрд долл., таким образом, окончательная сумма сделки более чем на 30% превысила первоначально предполагаемый размер займа.

Согласно условиям кредита, его первая часть была предоставлена банками ABN AMRO N.V., Bank of Tokyo-Mitsubishi UFJ, BNP Paribas (Suisse) S.A., Calyon, Citibank NA., Natexis Banque Populaires, выступившими в качестве уполномоченных организаторов сделки и гарантировавшими андеррайтинг первоначальной суммы кредита в размере 1,5 млрд долл. Агентом по сделке, документарным агентом и координирующим уполномоченным организатором стал банк Natexis Banques Populaires, в качестве букраннеров действовали банки ABN AMRO N. V., BNP Paribas (Suisse) S.A., Calyon, Citibank NA.

V., BNP Paribas (Suisse) S.A., Calyon, Citibank NA.

На этапе синдикации к сделке присоединились следующие банки: уполномоченные организаторы — Bayerische LB, HSBC, HSH Nordbank, Mizuho, SMBC, ведущие организаторы — DZ Bank, Commerzbank, ING Bank, KBC Bank, KfW, Rabobank, RZB, Sanpaolo IMI SpA, организатор — Nord LB, ведущие менеджеры- BAWAG, Banca Intesa, Banque Cantonale Vaudoise, BBVA, Credit Suisse, DekaBank, Erste Bank, IKB, LRP, NM Rotschild & Sons, Ost West, Sachsen LB.

Компания «Русал» входит в тройку мировых лидеров по производству алюминия и сплавов. Продукция экспортируется клиентам в 50 странах мира. Компания работает в 9 регионах России и 13 странах мира. На долю «Русала» приходится 75% производства российского алюминия и 10% — мирового. Компания создана в марте 2000г. в результате слияния ряда крупнейших алюминиевых и глиноземных заводов СНГ.

что это представляет собой, особенности, для чего нужен, плюсы и минусы

Синдицированное кредитование считается одной из форм выдачи и получения денег в долг, а не отдельным или особенным способом финансовых отношений между кредитором и заемщиком. В данном процессе, кроме заемщика, участвуют две и более кредитора. Именно благодаря сложению своих возможностей они и могут выдать максимально крупную сумму займа.

В данном процессе, кроме заемщика, участвуют две и более кредитора. Именно благодаря сложению своих возможностей они и могут выдать максимально крупную сумму займа.

Синдицированный кредит

Синдицированный кредит – это кредит, предоставляемый заемщику синдикатом кредиторов. Это значит, что как минимум два банка подписывают между собой и заемщиком единое кредитное соглашение, на основании которого участвуют в финансовой сделке с заемщиком в установленных долях.

Учитывая, что суммы, даваемые в долг, очень большие, как правило синдицированное кредитование доступно лишь юридическим лицам. Оно одинаково выгодно как для заемщика, так и для кредиторов. Так, крупные компании могут получить в долг миллионы долларов на сроки от нескольких месяцев до 10-15 лет.

От 50000 ₽

Сумма займа

ОформитьВ чем суть синдицированного кредита

Крупным представителям бизнеса, банкам, а иногда и государствам требуются огромные средства вплоть до миллиардов долларов США. Не все банки способны выдать такой кредит на общих условиях, тем более что это влечет за собой большие риски. В этом случае банки объединяются и выдают общий заем на одинаковых условиях одному заемщику.

Не все банки способны выдать такой кредит на общих условиях, тем более что это влечет за собой большие риски. В этом случае банки объединяются и выдают общий заем на одинаковых условиях одному заемщику.

Такое объединение для получения необходимой суммы и предполагает синдицированный кредит.

В зависимости от размера вложенных денег, каждый банк в дальнейшем получает свою прибыль в виде установленной процентной ставки. При этом все обязательства и риски тоже делятся между всеми участниками синдиката. Ни у кого из банков нет преимущества на взыскание долгов с заемщика и т.д.

Для чего применяется синдицированное кредитование

Со стороны заемщика цель такого договора очевидна – получение крупной суммы в долг, которую не в состоянии выдать ни одна финансовая организация в одиночку. Даже если банк имеет необходимый капитал, то помешают существующие ограничения и нежелание рисковать, выдавая огромные деньги одному заемщику.

В этом случае компания вынуждена привлекать сразу несколько кредиторов на одинаковых условиях либо обратиться в один банк, который выступит организатором и привлечет другие заинтересованные банки.

В ходе сложения предоставляемых ими средств и возникнет синдицированный кредит. Что касается самих банков, то для них это единственный вариант уменьшить свои риски.

Синдицированный кредит способен полноценно существовать как финансовый продукт только при условии развитой и стабильной экономики в стране. Банки, участвующие в данной сделке, должны иметь многолетний опыт работы, сформированный капитал и устойчивые надежные связи.

От 100000 ₽

Сумма займа

ОформитьОсобенности такого вида кредитования

Синдицированный кредит считается удобной формой кредитования для обеих сторон. Чаще всего он является международным и среднесрочным, имеет ряд особенностей:

- по своему объему это максимально большие суммы от нескольких миллионов до миллиардов долларов

- права и обязанности всех сторон указаны в единой документации, предназначенной для дальнейшего подписания всеми участниками сделки

- получить синдицированный кредит можно сроком от шести месяцев до трех лет в зависимости от конкретных целей.

Если речь идет о проектном финансировании, то сроки могут быть продлены и на 10 – 15 лет

Если речь идет о проектном финансировании, то сроки могут быть продлены и на 10 – 15 лет - если заемщик уже является полноценным участником рынка, то данная сделка будет подготовлена за 1,5 – 2 месяца. При кредитовании нового участника рынка подготовка бумаг может занять до трех месяцев

Если речь идет о проектном финансировании, то сроки могут быть продлены и на 10 – 15 лет

Если речь идет о проектном финансировании, то сроки могут быть продлены и на 10 – 15 летНе менее важной особенностью такого кредитования является наличие дополнительных обязательств, при нарушении которых кредиторы могут потребовать от заемщика досрочного погашения займа.

Преимущества и недостатки синдицированного кредита

| Преимущества | Обязательства по организации сделки берет на себя один банк | Условия предоставления кредита одинаковы для участников-кредиторов | График возврата кредита подбирается с учетом условий и требований клиента | Можно менять в любую валюту, если это потребуется |

|---|---|---|---|---|

| Недостатки | Жесткие требования и большое количество параметров, которым придется соответствовать | Ограничения, которые появляются при необходимости покупки или продажи активов, при передаче отчетности по МСФО |

Наряду со значительным снижением рисков для банков-кредиторов, такой способ кредитования имеет и некоторые недостатки. Это, прежде всего, ограничения, которые появляются при необходимости покупки или продажи активов, при передаче отчетности по МСФО и совершении других крупных операций.

Это, прежде всего, ограничения, которые появляются при необходимости покупки или продажи активов, при передаче отчетности по МСФО и совершении других крупных операций.

Но финансовые организации, специализирующиеся на предоставлении подобных услуг, способны это предвидеть и учитывать. Основным недостатком для заемщика являются довольно жесткие требования и большое количество параметров, которым придется соответствовать, чтобы получить синдицированный кредит.

Остальные условия являются для заемщика, скорее, преимуществами:

- обязательства по организации сделки берет на себя один банк

- условия предоставления кредита одинаковы для участников-кредиторов, что сокращает трудозатраты по обслуживанию своего долга заемщиком

- график возврата денег и процентов подбирается с учетом условий и требований клиента

- при заключении мультивалютных сделок саму валюту кредита можно менять по желанию или ситуации

От 50000 ₽

Сумма займа

ОформитьПолучая синдицированный кредит, заемщик имеет возможность:

- привлечь долгосрочные средства по более низким ставкам, чем при простых кредитах с такими же сроками

- привлечь большие ресурсы от нескольких банков, которые можно использовать и в дальнейшем

- получить финансирование с индивидуальными условиями

- свободно использовать полученную сумму без ограничений

- экономить на затратах, которые неизбежны при отдельном кредитовании в разных организациях

От 50000 ₽

Сумма займа

ОформитьКлассификация и условия получения синдицированного кредита

ЦБ РФ согласно инструкции №139-И от 3 декабря 2012 г. различает три вида синдицированных кредитов:

различает три вида синдицированных кредитов:

- Совместно инициированный. При выдаче денег в долг несколькими кредиторами одному клиенту в документах прописываются следующие пункты:

- наличие банка-агента, действующего по соглашению между сторонами

- проведение расчетов через банк, признанный агентом

- банки устанавливают идентичные сроки возврата денег и проценты по займу

- конкретные суммы и условия выдачи средств должны соответствовать подписанному соглашению

- согласно условиям банки вправе предъявлять требования по возврату денежных средств к должнику индивидуально

- Индивидуально инициированный синдицированный кредит.

Здесь главную роль играет один банк, который выдает кредит заемщику, а затем уступает права и требования третьим лицам (банкам-участникам синдиката). Для этого заключается соглашения между участниками синдиката и первоначальным кредитором. В документе прописываются и действия банков в случае неплатежеспособности клиента без определения долевых условий. При таком кредитовании банк по договору выдает заемщику требуемую сумму.

При таком кредитовании банк по договору выдает заемщику требуемую сумму.

Он выступает в роли организатора, а с другими участниками синдиката заключает договора о том, что:

- третьи лица обязаны предоставить банку-организатору оговоренные суммы до момента выдачи денег заемщику

- участники синдиката имеют право на получение платежей, если момент выплат уже наступил

- Синдицированный кредит без определения долевых условий.

- банки не определяют заранее долю в общей сумме кредита;

- анализ заемщика проводит сам организатор без участия других сторон;

- участники сделки перечисляют деньги не клиенту, а банку-кредитору;

- каждая сторона имеет право устанавливать свои требования по выплате процентов и основного долга;

Для получения синдицированного кредита стоит определиться с группой банков или одним, который организует весь процесс.

Получить данную услугу могут государственные или частные компании, которые должны соответствовать ряду требований:

- наличие безупречной кредитной репутации

- предоставление поручителей

- наличие имущества для оформления залога

- документальное подтверждение многолетнего функционирования компании, высокий кредитный рейтинг (ААА, АА+)

Заемщик должен доказать свою платежеспособность, кроме этого, каждый отдельный участник синдиката может самостоятельно разработать и предъявить личные требования.

возможности и ограничения – АКГ «Деловой профиль»

Сможет ли небольшой по размерам бизнес, кредитущийся в банках, извлечь для себя пользу из нововведения?

Необходимость синдицированного кредитования возникла в связи с ограничением для крупных заемщиков доступа к зарубежным долгосрочным пассивам из-за действующих антироссийских санкций. Российские банки, также ограниченные в свободных ресурсах, не могут себе позволить финансирование крупных инвестиционных проектов. Синдикат кредиторов определяет в каждом крупном договоре долю своего участия, тем самым ограничивая собственные риски. Поэтому небольшой бизнес, скорее всего, пока не сможет извлечь для себя пользы из нового закона.

Сделает ли разделение суммы и рисков кредитование более доступным? Или это уже есть на сегодняшний день: например, банк дает кредит, а фонд МСБ – гарантию по кредиту?

Синдицированный кредит распределяет сумму кредита, проценты по нему пропорционально участию кредиторов, определенному условиями договора. Взаимодействие страховщика и банка, или гарантийного фонда и банка не относится к синдицированному кредитованию. Хотя гаранты и страховщики тоже могут участвовать в сделке, но не в синдикате кредиторов, а по отдельным соглашениям.

Взаимодействие страховщика и банка, или гарантийного фонда и банка не относится к синдицированному кредитованию. Хотя гаранты и страховщики тоже могут участвовать в сделке, но не в синдикате кредиторов, а по отдельным соглашениям.

Что дает синдикация заемщику, а что – кредитору?

Польза синдицированного кредитования для заемщика очевидна. Не каждый банк способен вложить много денег в один большой проект, не поставив под угрозу свою финансовую устойчивость. Поэтому и появилась возможность формирования банковских групп для синдицированного кредитования крупных инвестиционных проектов.

Кредиторы, в свою очередь ограничивают риски пределами своего участия.

Управляющий назначается из числа кредиторов – будет ли доверие к тому, как он будет распределять платежи заемщика?

Управляющий выполняет лишь агентские функции по распределению поступающих сумм в погашение кредита и процентов. Он не несет ответственности за неисполнение обязательств заемщиком. В договоре может быть предусмотрен пункт пропорционального доле участия распределения поступающих сумм в случае возникновения просрочки выполнения обязательств.

Он не несет ответственности за неисполнение обязательств заемщиком. В договоре может быть предусмотрен пункт пропорционального доле участия распределения поступающих сумм в случае возникновения просрочки выполнения обязательств.

Segezha Group привлекла синдицированный кредит с участием международных и российских банков на сумму 383,6 млн евро

16 ноября 2016 года — Segezha Group («Группа», входит в АФК «Система»), ведущий российский вертикально-интегрированный лесопромышленный холдинг, объявляет о подписании соглашения о привлечении дебютного синдицированного кредита на общую сумму 383,6 млн. евро сроком на 5 лет («Сделка»).Уполномоченными ведущими организаторами и кредиторами в рамках Сделки выступили ИНГ БАНК (ЕВРАЗИЯ) АО, ING Bank N.V. Dublin Branch, АО «Райффайзенбанк», Raiffeisen Bank International AG и ПАО Сбербанк. Координатором и агентом по документации выступил ИНГ БАНК (ЕВРАЗИЯ) АО. Кредитным агентом по Сделке является ING Bank N.V., London Branch. Агентом по обеспечению выступил АО «Райффайзенбанк». Привлеченные средства будут направлены на финансирование инвестиционной программы холдинга, в частности, проектов модернизации Сегежского ЦБК и строительства нового фанерного комбината в Кирове, а также на общекорпоративные цели.

Агентом по обеспечению выступил АО «Райффайзенбанк». Привлеченные средства будут направлены на финансирование инвестиционной программы холдинга, в частности, проектов модернизации Сегежского ЦБК и строительства нового фанерного комбината в Кирове, а также на общекорпоративные цели.

Структура Сделки сочетает в себе корпоративное финансирование и финансирование инвестиционных проектов с возможностью увеличения срока кредитования до 7-10 лет за счет привлечения экспортного финансирования под покрытие европейских экспортных страховых агентств. Кредитная документация также позволяет увеличить сумму кредита посредством присоединения к Сделке дополнительных кредиторов с целью финансирования инвестиционных потребностей Группы.

«Динамичное развитие бизнеса и высокий уровень финансовой дисциплины позволяют Segezha Group самостоятельно финансировать свою инвестиционную программу и текущую деятельность, что полностью соответствует финансовой политике Группы АФК «Система». Данная сделка сочетает кредитные ресурсы с обширным целевым назначением, разным кредитным риском и вовлекает в финансирование несколько банков разных юрисдикций. Международная клубная сделка станет важным этапом в формировании сильного кредитного бренда Segezha Group, привлекательного как для российских, так и международных долговых инвесторов», — заявил Старший вице-президент — руководитель комплекса финансов и инвестиций ПАО АФК «Система» Всеволод Розанов.

Международная клубная сделка станет важным этапом в формировании сильного кредитного бренда Segezha Group, привлекательного как для российских, так и международных долговых инвесторов», — заявил Старший вице-президент — руководитель комплекса финансов и инвестиций ПАО АФК «Система» Всеволод Розанов.

Комментируя событие, Президент Segezha Group Сергей Помелов отметил: «Привлечение международного синдицированного кредита является знаковым событием для Segezha Group, подтверждающим высокий уровень доверия кредиторов к холдингу и нашей стратегии. Данная сделка будет способствовать реализации планов Группы по увеличению объемов производства и расширению доли рынка в основных сегментах бизнеса, а также позволит сбалансировать валютную структуру выручки и обязательств».

«Привлечённое финансирование является важным этапом для дальнейшего развития Группы и укрепления ее позиций. И мы рады, что наше сотрудничество будет способствовать реализации стратегии Группы», — подтвердил Генеральный директор ИНГ БАНК (ЕВРАЗИЯ) АО Михаил Чайкин. «Для лесопромышленной отрасли в России этот кредит с его структурой и потенциалом стал первой за последние годы сделкой такого масштаба, что подтверждает интерес банков к Группе», — добавил он.

«Для лесопромышленной отрасли в России этот кредит с его структурой и потенциалом стал первой за последние годы сделкой такого масштаба, что подтверждает интерес банков к Группе», — добавил он.

«Финансирование инвестиционной программы Сегежа является значимым событием для Волго-Вятского банка ПАО Сбербанк. Важно, что эта сложная и интересная сделка завершена в кратчайшие сроки, в первую очередь, благодаря эффективному взаимодействию между банками и компанией на уровне всех подразделений, включая зарубежные. Кредитные ресурсы будут направлены на развитие деятельности группы, в том числе на территории Кировской области» — сообщил Вице-президент, Председатель Волго-Вятского банка ПАО Сбербанк Пётр Колтыпин.

«Мы рады, что нам удалось успешно завершить такую знаковую для российского рынка сделку по синдицированному кредитованию, — прокомментировала член правления, руководитель дирекции обслуживания и финансирования корпоративных клиентов Райффайзенбанка Оксана Панченко. – Кредит Segezha Group стал первой за последние два года сделкой такого объема и сложности с участием европейских банков и российской производственной компании».

– Кредит Segezha Group стал первой за последние два года сделкой такого объема и сложности с участием европейских банков и российской производственной компании».

***

Segezha Group – один из крупнейших российских вертикально-интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины. В состав холдинга входят российские и европейские предприятия лесной, деревообрабатывающей и целлюлозно-бумажной промышленности. География представительств Группы охватывает 12 государств. Производственные активы расположены в 8 странах, в том числе в 6 регионах РФ. Продукция реализуется в 87 странах мира. На предприятиях SG работает 13 тысяч человек. Segezha Group — крупнейший лесопользователь в Европейской части России, общая площадь арендованного лесфонда составляет более 7 млн. га. 95% продукции сертифицировано. В 2016 году комплексное лесовосстановление составит более 21 000 га. Segezha Group занимает: 1 место в России (52% рынка) и 2 место в Европе (16,5% рынка) по производству бумажных мешков, 1 место в России (71% рынка) и 4 место в мире по производству высококачественной небеленой мешочной бумаги, 5 место в России и 7 место в мире по производству большеформатной березовой фанеры, 1 место в России по производству пиломатериалов — 904 тыс. м3/год, 1 место в России по производству домов из клееного бруса — 25,5 тыс.м3/год. Объем клееных деревянный конструкций составляет 58 тыс. м3/год.

ING – глобальный финансовый институт, располагающий прочными позициями в Европе, предоставляющий банковские услуги через свою операционную структуру ING Bank. Цель ING Bank – создание возможностей быть на шаг впереди в жизни и бизнесе. Штат Банка насчитывает 52 тысячи сотрудников и предоставляет банковские услуги для частных и корпоративных клиентов. География присутствия превышает 40 стан мира. Акции Группы ING торгуются на биржах в Амстердаме (INGA NA, ING.AS), Брюсселе, а также в Нью-Йорке (ADRs: ING US, ING.N).

ИНГ БАНК (ЕВРАЗИЯ) АО – один из ведущих финансовых институтов с иностранным капиталом в России, предоставляет услуги крупнейшим российским и иностранным корпоративным и институциональным клиентам. В России банк работает с 1993 года. Генеральная лицензия Центрального Банка Российской Федерации №2495. С момента становления российского рынка долгового финансирования является признанным экспертом и лидером в этой области.

м3/год, 1 место в России по производству домов из клееного бруса — 25,5 тыс.м3/год. Объем клееных деревянный конструкций составляет 58 тыс. м3/год.

ING – глобальный финансовый институт, располагающий прочными позициями в Европе, предоставляющий банковские услуги через свою операционную структуру ING Bank. Цель ING Bank – создание возможностей быть на шаг впереди в жизни и бизнесе. Штат Банка насчитывает 52 тысячи сотрудников и предоставляет банковские услуги для частных и корпоративных клиентов. География присутствия превышает 40 стан мира. Акции Группы ING торгуются на биржах в Амстердаме (INGA NA, ING.AS), Брюсселе, а также в Нью-Йорке (ADRs: ING US, ING.N).

ИНГ БАНК (ЕВРАЗИЯ) АО – один из ведущих финансовых институтов с иностранным капиталом в России, предоставляет услуги крупнейшим российским и иностранным корпоративным и институциональным клиентам. В России банк работает с 1993 года. Генеральная лицензия Центрального Банка Российской Федерации №2495. С момента становления российского рынка долгового финансирования является признанным экспертом и лидером в этой области. АО «Райффайзенбанк» является дочерней структурой Райффайзен Банк Интернациональ АГ. АО «Райффайзенбанк» занимает 14-е место по размеру активов по результатам 3-го квартала 2016 года («Интерфакс-ЦЭА»). Согласно данным «Интерфакс-ЦЭА» АО «Райффайзенбанк» находится на 10-м месте в России по объему средств частных лиц и 7-м месте по объему кредитов для частных лиц по результатам 3-го квартала 2016 года.

Райффайзен Банк Интернациональ АГ является ведущим корпоративным и инвестиционным банком на финансовых рынках Австрии и в странах Центральной и Восточной Европы. В Центральной и Восточной Европе Райффайзен Банк Интернациональ управляет обширной сетью дочерних банков, лизинговых компаний и широким спектром провайдеров других специализированных финансовых услуг на 14 рынках. Более 51 000 сотрудников банка обслуживают 14,9 миллиона клиентов в более чем 2 700 отделениях, большинство которых расположено в Центральной и Восточной Европе. Райффайзен Банк Интернациональ является полностью консолидированной дочерней структурой Райффайзен Центральбанк Австрия АГ (РЦБ), владеющего около 60,7% обыкновенных акций, котирующихся на Венской фондовой бирже, остальная часть акций находится в свободном обращении.

АО «Райффайзенбанк» является дочерней структурой Райффайзен Банк Интернациональ АГ. АО «Райффайзенбанк» занимает 14-е место по размеру активов по результатам 3-го квартала 2016 года («Интерфакс-ЦЭА»). Согласно данным «Интерфакс-ЦЭА» АО «Райффайзенбанк» находится на 10-м месте в России по объему средств частных лиц и 7-м месте по объему кредитов для частных лиц по результатам 3-го квартала 2016 года.

Райффайзен Банк Интернациональ АГ является ведущим корпоративным и инвестиционным банком на финансовых рынках Австрии и в странах Центральной и Восточной Европы. В Центральной и Восточной Европе Райффайзен Банк Интернациональ управляет обширной сетью дочерних банков, лизинговых компаний и широким спектром провайдеров других специализированных финансовых услуг на 14 рынках. Более 51 000 сотрудников банка обслуживают 14,9 миллиона клиентов в более чем 2 700 отделениях, большинство которых расположено в Центральной и Восточной Европе. Райффайзен Банк Интернациональ является полностью консолидированной дочерней структурой Райффайзен Центральбанк Австрия АГ (РЦБ), владеющего около 60,7% обыкновенных акций, котирующихся на Венской фондовой бирже, остальная часть акций находится в свободном обращении. РЦБ – центральный институт австрийской банковской Группы Райффайзен, которая является крупнейшей банковской группой в стране и выступает в качестве головного офиса всей Группы РЦБ, включая Райффайзен Банк Интернациональ.

РЦБ – центральный институт австрийской банковской Группы Райффайзен, которая является крупнейшей банковской группой в стране и выступает в качестве головного офиса всей Группы РЦБ, включая Райффайзен Банк Интернациональ.Определение синдикации ссуды

Что такое синдикация кредитов?

Синдицирование ссуды — это процесс вовлечения группы кредиторов в финансирование различных частей ссуды для одного заемщика. Синдицирование ссуды чаще всего происходит, когда заемщик требует слишком большую сумму для предоставления одним кредитором или когда ссуда выходит за пределы уровней подверженности кредитора риску. Таким образом, несколько кредиторов образуют синдикат, чтобы предоставить заемщику запрошенный капитал.

Ключевые выводы

- Синдицирование ссуды — это когда группа кредиторов объединяется для финансирования различных частей одной ссуды для одного заемщика.

- Кредитные синдикаты создаются, когда кредит слишком велик для одного банка или выходит за пределы допустимого риска банка.

- Банки, участвующие в ссудном синдикате, разделяют риск и получают только свою часть ссуды.

- У синдиката ссуды всегда есть агент синдиката, который является ведущим банком, который организует ссуду, ее условия и другую важную информацию.

Общие сведения о займе

Синдицирование кредитов часто используется в корпоративном финансировании.Фирмы ищут корпоративные ссуды по разным причинам бизнеса, включая финансирование слияний, поглощений, выкупа и других проектов капитальных затрат. Эти типы капитальных проектов часто требуют больших сумм капитала, которые обычно превышают ресурсы одного кредитора или возможности андеррайтинга.

Синдицирование ссуды позволяет любому кредитору предоставить крупный ссуду, сохраняя при этом более разумный и управляемый кредитный риск, поскольку связанные с этим риски разделяются с другими кредиторами.Ответственность каждого кредитора ограничена их соответствующей долей процентов по ссуде.

Вообще говоря, за исключением требований о залоге, большинство условий для кредиторов единообразны. Переуступка обеспечения обычно присваивается различным активам заемщика для каждого кредитора. Обычно на весь синдикат подписывается только одно кредитное соглашение.

Переуступка обеспечения обычно присваивается различным активам заемщика для каждого кредитора. Обычно на весь синдикат подписывается только одно кредитное соглашение.

Соглашениями между сторонами-кредиторами и получателями кредитов часто должен управлять корпоративный риск-менеджер, чтобы уменьшить недопонимание и обеспечить выполнение договорных обязательств.Основной кредитор проводит большую часть этой комплексной проверки, но слабый надзор может привести к увеличению корпоративных расходов. Юрисконсульт компании также может быть привлечен для обеспечения соблюдения условий кредита и обязательств кредитора.

На рынке ссуд США Bank of America, JPMorgan, Wells Fargo и Citi в последние годы были ведущими синдикаторами ссуд в отрасли.

Ссудная синдицированная и торговая ассоциация (LSTA) — это учрежденная организация на рынке корпоративных ссуд, которая стремится предоставить ресурсы для синдицированных ссуд.Он помогает объединить участников кредитного рынка, проводит маркетинговые исследования и активно влияет на процедуры соблюдения и отраслевые нормы.

Агент синдиката займов

Для большинства синдицированных кредитов ведущее финансовое учреждение используется для координации транзакции. Ведущее финансовое учреждение часто называют агентом синдиката. Этот агент также часто отвечает за первоначальную транзакцию, сборы, отчеты о соответствии, выплаты на протяжении всего срока кредита, мониторинг кредита и общую отчетность для всех кредитных сторон.

Сторонние или дополнительные специалисты могут использоваться на различных этапах синдицирования кредита или процесса погашения для оказания помощи в различных аспектах отчетности и мониторинга. Синдицированные ссуды часто требуют высоких комиссий из-за обширной отчетности и координации, необходимой для завершения и поддержания обработки ссуды. Комиссия может достигать 10% от суммы кредита.

Пример синдикации ссуды

Компания ABC заинтересована в покупке заброшенного аэропорта и превращении его в большой комплекс, состоящий из спортивного стадиона, многоквартирных комплексов и торгового центра. Ищет ссуду в размере 1 миллиарда долларов.

Ищет ссуду в размере 1 миллиарда долларов.

ABC направляется в JPMorgan для обсуждения получения ссуды, на что JPMorgan соглашается, но поскольку ссуда настолько велика и превышает допустимую степень риска JPMorgan, банк решает сформировать ссудный синдикат для предоставления ссуды компании ABC.

JPMorgan выступает в качестве ведущего агента по синдицированному кредиту, объединяя для участия другие банки. Он заключает контракты с Bank of America, Credit Suisse, Citi и Wells Fargo на участие в ссуде.JPMorgan вносит 300 миллионов долларов в ссуду, а оставшиеся 700 миллионов долларов делятся между оставшимися членами синдиката. Bank of America ссужает 200 миллионов долларов, Credit Suisse — 100 миллионов долларов, Citi — 250 миллионов долларов, а Wells Fargo — 150 миллионов долларов.

Как ведущий банк синдиката ссуды, JPMorgan также определяет условия, ковенанты и другие детали, необходимые для ссуды. После завершения процесса компания ABC получает ссуду в размере 1 миллиарда долларов через кредитный синдикат.

Синдицированный заем — участники, преимущества, как это работает

Что такое синдицированный заем?

Синдицированный заем предлагается группой кредиторов, которые работают вместе, чтобы предоставить кредит крупному заемщику.Заемщиком может быть корпорация. Корпорация. Корпорация — это юридическое лицо, созданное физическими лицами, акционерами или акционерами с целью получения прибыли. Корпорациям разрешается заключать контракты, предъявлять иски и предъявлять иски, владеть активами, перечислять федеральные налоги и налоги штата, а также занимать деньги в финансовых учреждениях, индивидуальном проекте или правительстве. Каждый кредитор в синдикате вносит часть суммы кредита, и все они разделяют кредитный риск. Один из кредиторов действует как управляющий (банк-организатор), который управляет ссудой от имени других кредиторов синдиката.Синдикат может представлять собой комбинацию различных типов ссуд, каждый с разными условиями погашения, которые согласовываются в ходе переговоров. Тактика переговоров. Переговоры — это диалог между двумя или более людьми с целью достижения консенсуса по вопросу или вопросам, в которых существует конфликт. Хорошая переговорная тактика важна для участников переговоров, чтобы их сторона могла выиграть или создать беспроигрышную ситуацию для обеих сторон. между кредиторами и заемщиком.

Тактика переговоров. Переговоры — это диалог между двумя или более людьми с целью достижения консенсуса по вопросу или вопросам, в которых существует конфликт. Хорошая переговорная тактика важна для участников переговоров, чтобы их сторона могла выиграть или создать беспроигрышную ситуацию для обеих сторон. между кредиторами и заемщиком.

Синдицирование займа происходит, когда одному заемщику требуется крупный заем (1 миллион долларов или более), который один кредитор может быть не в состоянии предоставить, или когда заем выходит за рамки подверженности кредитору риску.Кредиторы Ведущие банки в США По данным Федеральной корпорации по страхованию вкладов США, по состоянию на февраль 2014 года в США насчитывалось 6799 коммерческих банков, застрахованных FDIC. Центральным банком страны является Федеральный резервный банк, который возник после принятия Федеральной резервной системы. Закон 1913 года, затем сформируйте синдикат, который позволит им распределить риск и разделить финансовые возможности. Ответственность каждого кредитора ограничена их долей в общей сумме кредита. Соглашение для всех участников синдиката содержится в одном кредитном соглашении.

Ответственность каждого кредитора ограничена их долей в общей сумме кредита. Соглашение для всех участников синдиката содержится в одном кредитном соглашении.

Чтобы изучить методы анализа финансовых показателей компании, ознакомьтесь с курсом CFI по основам финансового анализа.

Участники синдицированного займа

Те, кто участвует в синдицированном займе, могут варьироваться от одной сделки к другой, но типичными участниками являются следующие:

1. Банк-организатор

Банк-организатор также известен в качестве ведущего менеджера и уполномочен заемщиком организовать финансирование на основе конкретных согласованных условий ссуды.Банк должен привлекать других кредитующих сторон, которые желают участвовать в кредитном синдикате и разделять связанные с этим кредитные риски. Финансовые условия, согласованные между банком-организатором и заемщиком, содержатся в листе условийШаблон листа условийЗагрузите наш пример шаблона листа условий. В таблице условий изложены основные условия инвестиционной возможности и необязательного соглашения.

В таблице условий изложены основные условия инвестиционной возможности и необязательного соглашения.

В листе условий подробно описывается сумма кредита, график погашения График погашения В графике долга излагается весь долг, имеющийся у бизнеса, в соответствии с графиком, основанным на его сроке погашения и процентной ставке.В финансовом моделировании — потоки процентных расходов, процентная ставка, срок ссуды и любые другие комиссии, связанные с ссудой. Банку-организатору принадлежит значительная часть ссуды, и он будет нести ответственность за распределение денежных потоков между другими участвующими кредиторами.

2. Агент

Агент синдицированного кредита служит связующим звеном между заемщиком и кредиторами и несет договорные обязательства как перед заемщиком, так и перед кредиторами. Роль агента кредиторов заключается в предоставлении им информации, которая позволяет им осуществлять свои права по соглашению о синдицированном кредите.Однако агент не имеет фидуциарных обязанностей и не обязан консультировать заемщика или кредиторов. Обязанности агента в основном административные.

Обязанности агента в основном административные.

3. Доверительный управляющий

Доверительный управляющий отвечает за обеспечение безопасности активов заемщика от имени кредиторов. Структуры синдицированного кредита избегают предоставления обеспечения отдельным кредиторам по отдельности, поскольку такая практика будет дорогостоящей для синдиката. В случае неисполнения обязательств доверительный управляющий несет ответственность за обеспечение исполнения обязательств в соответствии с инструкциями кредиторов.Таким образом, доверительный управляющий выполняет только фидуциарные обязательства перед кредиторами синдиката.

Преимущества синдицированного кредита

Ниже приведены основные преимущества синдицированного кредита:

1. Требуется меньше времени и усилий

Заемщик не обязан встречаться со всеми кредиторами синдиката для ведения переговоров условия кредита. Скорее, заемщику нужно только встретиться с банком-организатором, чтобы обсудить и согласовать условия ссуды. Затем организатор выполняет большую работу по созданию синдиката, привлечению других кредиторов и обсуждению с ними условий кредита, чтобы определить, сколько кредита внесет каждый кредитор.

Затем организатор выполняет большую работу по созданию синдиката, привлечению других кредиторов и обсуждению с ними условий кредита, чтобы определить, сколько кредита внесет каждый кредитор.

2. Диверсификация условий займа

Поскольку синдицированный заем предоставляется несколькими кредиторами, заем может быть структурирован в виде различных типов займов и ценных бумаг. Различные типы ссуд предлагают разные типы процентов, такие как фиксированные или плавающие процентные ставки Плавающая процентная ставка Плавающая процентная ставка относится к переменной процентной ставке, которая изменяется в течение срока долгового обязательства.Это противоположность фиксированной ставке., Что делает ее более гибкой для заемщика. Кроме того, заимствование в разных валютах защищает заемщика от валютных рисков, возникающих в результате воздействия внешних факторов, таких как инфляция, а также государственные законы и политика.

3. Большая сумма

Синдицирование кредита позволяет заемщикам брать большие суммы для финансирования капиталоемких проектов. Крупная корпорация или правительство могут занять крупную ссуду для финансирования лизинга крупного оборудования, слияний и финансовых операций в телекоммуникационной, нефтехимической, горнодобывающей, энергетической, транспортной и т. Д.Один кредитор не сможет собрать средства для финансирования таких проектов, и поэтому привлечение нескольких кредиторов для предоставления финансирования упрощает реализацию таких проектов.

Крупная корпорация или правительство могут занять крупную ссуду для финансирования лизинга крупного оборудования, слияний и финансовых операций в телекоммуникационной, нефтехимической, горнодобывающей, энергетической, транспортной и т. Д.Один кредитор не сможет собрать средства для финансирования таких проектов, и поэтому привлечение нескольких кредиторов для предоставления финансирования упрощает реализацию таких проектов.

4. Положительная репутация

Участие нескольких кредиторов в финансировании проекта заемщика является укреплением хорошего имиджа заемщика на рынке. Заемщики, которые успешно выплачивали синдицированные займы в прошлом, пользуются положительной репутацией среди кредиторов, что облегчает им доступ к кредитным линиям финансовых учреждений в будущем.

Ссылки по теме

Спасибо за то, что прочитали объяснение синдицированного кредита CFI. CFI предлагает программу сертификации аналитика финансового моделирования и оценки (FMVA) ™ Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы CFI:

- Debt Covenant

- Младший транш Младший транш Младший транш представляет собой необеспеченный долг, приоритет погашения которого ниже, чем у других долгов в случае дефолта. Также называется субординированным долгом

- Письмо-обязательство Письмо-обязательство Письмо-обязательство — это официальное обязательное соглашение между кредитором и заемщиком. В нем изложены условия ссуды и характер предполагаемой ссуды. Он служит соглашением, которое инициирует официальный процесс заимствования кредита.

- Старший и субординированный долг Старший и субординированный долг Чтобы понять приоритетный и субординированный долг, мы должны сначала проанализировать капитал. Пакет капитала определяет приоритетность различных источников финансирования. Старший и субординированный долг относятся к их положению в стеке капитала компании. В случае ликвидации первоочередной долг выплачивается в первую очередь.

Insights — Что такое синдицированный заем

Автор: Майкл Доэрти, управляющий директор по корпоративному банковскому делу и синдицированным займам

Что такое синдицированный заем?

Синдицированный заем — это заем, предоставленный заемщику группой банков или синдикатом, а не одним банком.Синдицированный заем обычно требуется, когда компании требуется финансирование для крупного проекта или приобретения и требуется сумма капитала, которая больше, чем любой отдельный банк может или желает предоставить. Не существует минимальной суммы кредита для синдицированного кредита, однако синдицированные кредиты наиболее распространены на среднем рынке и в крупных корпоративных банковских областях, где финансовые потребности компаний могут составлять 100 миллионов долларов и более. Синдицированные кредиты предлагаются во всех отраслях и могут быть адаптированы к конкретным потребностям заемщика.

Синдицированный заем имеет те же характеристики, что и единый банковский заем, в отношении цены, срока, обеспечения и условий. Это может быть срочная ссуда или кредитная линия, либо их комбинация. Различия проистекают из мультибанковского характера ссуды. В синдицированном ссуде один банк выступает в качестве административного агента, а другие банки — в качестве синдицированных кредиторов. Административный агент является организатором финансирования. Агент ведет переговоры об условиях кредита с заемщиком.Как только будет достигнута договоренность об условиях, банк-агент будет привлекать другие банки к участию в финансировании. Когда агент получает обязательства от необходимых банков для удовлетворения финансовых требований компании, он закрывает синдицирование.

Это может быть срочная ссуда или кредитная линия, либо их комбинация. Различия проистекают из мультибанковского характера ссуды. В синдицированном ссуде один банк выступает в качестве административного агента, а другие банки — в качестве синдицированных кредиторов. Административный агент является организатором финансирования. Агент ведет переговоры об условиях кредита с заемщиком.Как только будет достигнута договоренность об условиях, банк-агент будет привлекать другие банки к участию в финансировании. Когда агент получает обязательства от необходимых банков для удовлетворения финансовых требований компании, он закрывает синдицирование.

Прежде чем синдицированный заем может быть закрыт и профинансирован, члены синдиката проверят кредитное соглашение, чтобы убедиться, что его условия соответствуют тому, что предложил агент. Затем каждый член синдиката подписывает кредитное соглашение и финансирует свою пропорциональную долю ссуды.

После закрытия ссуды и ее финансирования банк-агент управляет процессом администрирования ссуды. Когда компания хочет использовать свою кредитную линию, она связывается с агентом, который затем информирует кредиторов синдиката о запросе на розыгрыш и о том, какую часть суммы они должны финансировать в качестве своей доли пропорциональной ставки. Агент также является получателем всех выплат по основной сумме долга и процентов от заемщика от имени синдиката и перечисляет каждому кредитору пропорциональную долю любого платежа.

Когда компания хочет использовать свою кредитную линию, она связывается с агентом, который затем информирует кредиторов синдиката о запросе на розыгрыш и о том, какую часть суммы они должны финансировать в качестве своей доли пропорциональной ставки. Агент также является получателем всех выплат по основной сумме долга и процентов от заемщика от имени синдиката и перечисляет каждому кредитору пропорциональную долю любого платежа.

Каковы преимущества синдицированного кредита?

Самым значительным преимуществом синдицированного кредита является предоставление компании большего кредита, чем они могли бы ожидать от одного банка.

Помимо размера ссуды, заемщик также получает выгоду от диверсификации кредиторов и множественных банковских отношений. Это может иметь решающее значение в период экономического спада, когда у некоторых банков может ухудшиться ссудный портфель, и они могут быть ограничены в выдаче новых ссуд.

Если ожидается, что потребности заемщика в финансировании увеличатся в будущем, часто имеет смысл включить в синдикат больше банков, чем необходимо для его текущих целей финансирования. Это предоставляет заемщику дополнительные возможности кредитования для удовлетворения будущих финансовых потребностей заемщика без необходимости привлекать новых кредиторов в более поздний срок.

Это предоставляет заемщику дополнительные возможности кредитования для удовлетворения будущих финансовых потребностей заемщика без необходимости привлекать новых кредиторов в более поздний срок.

Поскольку условия ссуды должны быть приемлемы для нескольких банков, заемщик может быть уверен, что он получает конкурентоспособные рыночные условия.

На что следует обратить внимание заемщику при поиске синдицированного кредита?

Прежде всего необходимо выбрать административного агента, который будет вести переговоры о ссуде и организовать синдикат.Часто заемщик запрашивает предложения от нескольких банков стать административным агентом. При выборе административного агента ключевым моментом является выбор кредитора с опытом работы в агентстве и организации синдицированных кредитов, а также с опытом кредитования в отрасли заемщика. Помимо выбора квалифицированного административного агента, рассмотрите сильные стороны и возможности синдикатных кредиторов по предоставлению некредитных продуктов и услуг, необходимых для ведения вашего бизнеса.

Кроме того, заемщику следует выбрать агента с обширными отношениями и доверием с другими банками для привлечения потенциальных кредиторов синдиката.Агент должен защищать интересы как заемщика, так и синдикатных кредиторов и должным образом уравновешивать потребности и интересы обеих сторон, чтобы предоставить заемщику наиболее конкурентоспособные условия.

Процесс переговоров, синдицирования и закрытия синдицированного кредита требует тесного взаимодействия и сотрудничества между агентом и заемщиком. Выбор агента, которому вы доверяете и с которым можете комфортно работать, имеет важное значение для успеха синдицированного кредита.

Узнайте больше о синдицированных кредитах и услугах через FNBO.

Об авторе

Майкл Доэрти — управляющий директор по корпоративному банковскому делу и кредитованию. Майкл и его команда работают в семи штатах FNBO, чтобы гарантировать нашим клиентам среднего и корпоративного банковского обслуживания доступ к финансированию, необходимому для продолжения роста их бизнеса.

Что такое синдицированный заем Hitachi Business Finance

Что такое синдицированный заем?

Синдицированный заем — это заем, предлагаемый группой кредиторов, иначе известный как синдикат.Вместо одного источника финансирования для заимствования компания заимствует у группы аффилированных лиц (часто у других банков или финансовых компаний). Заемщиком может быть любое юридическое лицо, от корпорации до государственного учреждения. Синдицированный заем может включать фиксированную сумму средств, кредитную линию или их комбинацию. Синдицированные займы возникают, когда один кредитор не имеет возможности профинансировать крупный проект или разделить кредитный риск. Синдицированные кредиты могут потребовать особой помощи, с которой могут справиться только кредиторы, специализирующиеся в этой области.

Хотя ссуда по существу разделена, процентные ставки могут быть фиксированными или плавающими. Как правило, есть ведущий банк или андеррайтер, который может предоставить большую долю ссуды. Ведущий банк или андеррайтер может также распределять денежные потоки между другими кредиторами, участвующими в ссуде. Большинство синдицированных кредитов слишком велики для финансирования одним кредитором. Основная цель синдицированного кредита — облегчить финансовое давление компаний, которые готовы финансировать компанию, ищущую ссуду.

Ведущий банк или андеррайтер может также распределять денежные потоки между другими кредиторами, участвующими в ссуде. Большинство синдицированных кредитов слишком велики для финансирования одним кредитором. Основная цель синдицированного кредита — облегчить финансовое давление компаний, которые готовы финансировать компанию, ищущую ссуду.

Синдицированные кредиты бывают трех видов:

- Андеррайтинговая сделка — Ведущий агент или андеррайтер синдицирует весь заем. Если полная сделка не подписана, андеррайтер может поглотить часть кредита, на которую не подписан.

- Club Deal — Этот тип синдицированной сделки обычно предполагает меньшую сумму. Ведущий агент и другие участники синдикации делят равные или почти равные части комиссионных, полученных от ссуды.

- Best-Efforts Syndication Deal — Ведущий агент не берет на себя обязательство и не гарантирует всю сумму кредита. Любая часть кредита с недостаточной подпиской будет пополнена с учетом изменений рыночных условий. Если сумма подписки на ссуду по-прежнему занижена, заемщик может быть вынужден принять меньшую сумму ссуды или ссуда будет полностью аннулирована.

Если сумма подписки на ссуду по-прежнему занижена, заемщик может быть вынужден принять меньшую сумму ссуды или ссуда будет полностью аннулирована.

Если сумма подписки на ссуду по-прежнему занижена, заемщик может быть вынужден принять меньшую сумму ссуды или ссуда будет полностью аннулирована.В качестве небанковского участника Hitachi Business Finance (HBF) участвует в сделках по синдицированию кредитов на сумму от 5 до 25 миллионов долларов.Hitachi Business Finance — нетрадиционный, неконкурентоспособный ресурс. HBF имеет большую капитальную базу с конкурентоспособной стоимостью средств. HBF имеет возможность быстро утверждать и финансировать как нерегулируемый кредитор. Наши сделки ориентированы на обеспечение; мы готовы финансировать вашу дебиторскую задолженность, инвентарь и оборудование. Активы Hitachi Capital America Corp. в США составляют почти 3 миллиарда долларов. Hitachi Capital Corp. в Токио имеет активы в размере 21 миллиарда долларов.

Заинтересованы в синдикационном кредитовании?

Заинтересованы в подписании соглашения о синдицированном кредите с Hitachi Business Finance? Свяжитесь с нашим руководителем организации, Томасом Байером, по телефону (203) 956-3249 или свяжитесь с ним по адресу tbayer @ hitachibusinessfinance. com.

com.

: что это?

Синдицированный заем — это заем от группы банков одному заемщику.

Что такое синдицированный заем?

Крупным организациям, таким как правительства и транснациональные корпорации, иногда нужно брать деньги — как и вам. Когда они это делают, они часто идут в банки. Но получить заем на огромные расходы сложно, если несколько кредиторов не объединят свои усилия для предоставления ссуды, достаточно большой, чтобы удовлетворить потребности заемщика.

Синдицированные ссуды имеют смысл, когда ссуда слишком велика для того, чтобы любой индивидуальный кредитор мог ее разумно предложить.

Государственные органы могут брать кредиты на масштабное улучшение инфраструктуры, на которое требуются сотни миллионов долларов. Компания может занять средства для покупки оборудования или строительства сложных производств для крупномасштабного производства. Компании используют эти ссуды для покупки других компаний, а также получают синдицированные ссуды для рефинансирования существующих долгов.

К кредиторам относятся крупные финансовые учреждения, такие как банки и финансовые компании, а также институциональные инвесторы, которые хотят получать проценты, участвуя в синдикатах.В некоторых случаях кредиторы продают свои доли или переуступают ссуду другим инвесторам, чтобы они могли пополнить денежные средства и уменьшить свои риски для любого отдельного заемщика.

Как работают синдицированные займы

Когда индивидуальный кредитор не может или не желает финансировать особо крупную ссуду, заемщики могут работать через один или несколько ведущих банков для организации финансирования. Этот менеджер синдиката работает с заемщиком, чтобы определить процентные ставки, условия оплаты и другие детали, описанные в таблице условий.

Взгляд заемщика

Синдицированные займы позволяют относительно легко получить заем на значительную сумму. Заемщик может обеспечить финансирование по одному соглашению вместо того, чтобы пытаться брать займы у нескольких разных кредиторов по отдельности.

Взгляд кредитора

Синдицированные займы позволяют финансовым учреждениям брать на себя столько долгов, сколько они хотят — или столько, сколько они могут себе позволить из-за нормативных лимитов кредитования.

Кредиторы могут оставаться диверсифицированными, но при этом участвовать в крупных громких сделках.Более того, они получают доступ к отраслям или географическим рынкам, с которыми обычно не работают. Эти ссуды представляют собой договорные обязательства, что делает их похожими на другие основные источники капитала, и они могут даже быть обеспечены залогом.

Виды синдицированных кредитов

Ссуды бывают разных форм, и у одного ссуды может быть несколько разных типов долга:

Оборотная задолженность

Это позволяет заемщикам брать только то, что им нужно, когда они им нужны, и возвращаться за дополнительными позже.Кредиторы устанавливают максимальный кредитный лимит, и заемщики могут иметь возможность брать в долг и погашать повторно (или «возобновлять» долг) в счет кредитной линии.

Срочные займы

Они предоставляют единовременное финансирование, которое заемщики обычно выплачивают постепенно фиксированными платежами. Некоторые срочные ссуды предусматривают выплату крупных сумм при наступлении срока погашения вместо амортизационных платежей.

Аккредитивы (LOC)