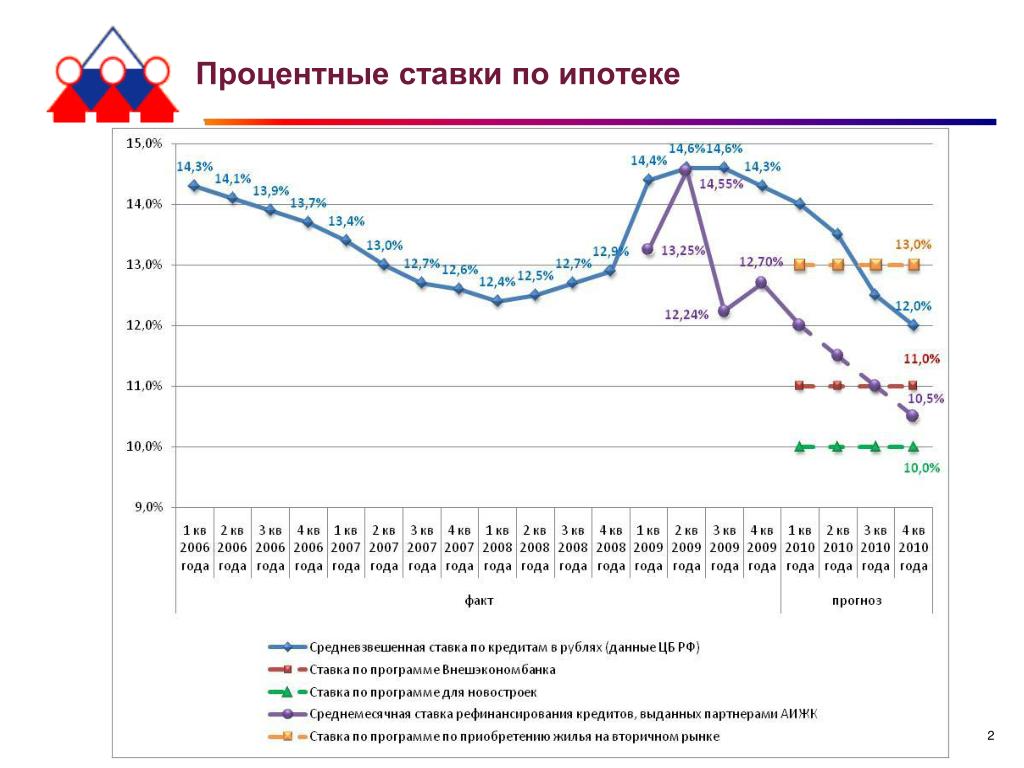

До какого уровня опустятся ставки по ипотеке — Российская газета

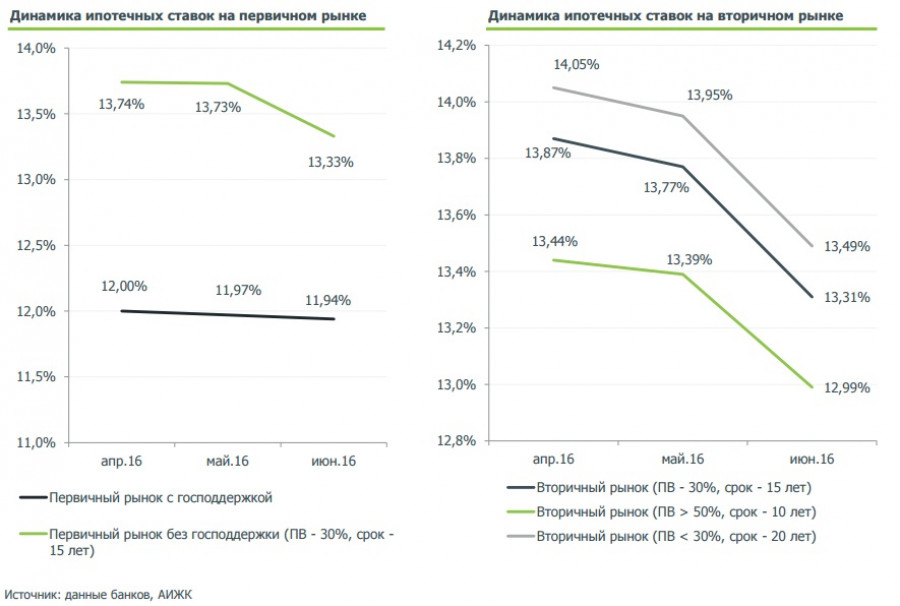

Средняя ставка по ипотеке, которая согласно нацпроекту «Жилье и городская среда», должна достигнуть 7,9 процента в 2024 году, опустится до этого уровня уже к концу 2020 года, считает большинство аналитиков. Ипотека может продолжить дешеветь и дальше.

Средние ставки по ипотеке на вторичное жилье, по данным ДОМ.РФ, в июне находились на уровне 8,46 проц. (в июне 2019 года — 10,79 проц.). На новостройки уже в мае средняя ставка с учетом госпрограмм опустилась ниже 6 процентов, отмечают в ДОМ.РФ.

Сейчас средние ставки по ипотечным программам банков, но без учета льготной ипотеки, немного превышают 8 процентов, отмечает директор-руководитель направления банковских рейтингов агентства НКР Михаил Доронкин. К концу года они могут опуститься до 7,5 проц. и ниже. «Дальнейшее снижение возможно, но будет зависеть от общей динамики ставок в экономике и стоимости фондирования банков. Потенциал снижения ключевой ставки уже во многом реализован в 2020 году», — говорит Доронкин. В среднесрочной перспективе возможно дополнительное снижение ставок на 0,25-0,5 процентных пункта, но это будет определяться динамикой инфляции.

В среднесрочной перспективе возможно дополнительное снижение ставок на 0,25-0,5 процентных пункта, но это будет определяться динамикой инфляции.

Скорее всего, ставки, которые будут достигнуты в ближайший год, окажутся долгосрочными и в 2021 году будут держаться на уровне 7-7,5 процента. Нельзя исключать, что Банк России перейдет к стимулирующей политике, что будет означать снижение ставки ниже базового уровня инфляции в 4 процента, отмечает эксперт. «В таком случае возможен новый виток снижений ипотечных ставок, однако такой сценарий мы пока видим маловероятным», — считает эксперт.

Ипотека с господдержкой под 6,5 процента оживила рынок жилья

С учетом программ льготной ипотеки средние ставки в нынешнем году составят 7,5-7,8 процента, — прогнозирует руководитель аналитического центра ДОМ.РФ Михаил Гольдберг. Если ключевая ставка сохранится на текущем уровне при инфляции в 4 процента, то небольшой потенциал к дальнейшему снижению существует только за счет реализации системных мер по развитию ипотечного рынка — цифровизации, переводу всех процессов в электронный вид, а также развитию ипотечных ценных бумаг. В этом случае, по мнению Гольдберга, в среднесрочной перспективе ставка по рыночной ипотеке может составить около 7,5 процента и ниже.

В этом случае, по мнению Гольдберга, в среднесрочной перспективе ставка по рыночной ипотеке может составить около 7,5 процента и ниже.

«Ставка сократилась благодаря программе субсидирования ипотеки. Выделенные государством средства позволяют уменьшить ставки по ипотеке примерно на 2,5 процентных пункта ниже среднерыночного уровня. Соответственно, после завершения госпрограммы ипотека может подорожать», — считает управляющий партнер компании «Метриум» Мария Литинецкая. Наиболее вероятно сохранение уровня около 6-7 процентов, потому что для дальнейшего уменьшения стоимости займов требуется смягчение кредитно-денежной политики, но это весьма рискованно в условиях низких доходов населения — низкая платежеспособность потенциальных заемщиков создает большие риски.

Ипотека с господдержкой по ставке до 6,5 процента заметно оживила рынок жилья, говорит коммерческий директор ГК «А101» Анна Боим: выросла доля покупок квартир с использованием ипотечных кредитов, продажи второй месяц показывают осторожный рост, отыграв к началу второго полугодия примерно 17 процентных пунктов относительно резкого снижения в апреле. Для следующего качественного скачка рынку необходимы принципиально другие продукты, которые смогут расширить воронку продаж за счет снижения первого взноса по ипотеке или переноса даты первого платежа на месяц переезда в новую квартиру. Ставки по таким кредитам могут быть и немного выше нынешнего уровня. Но не исключено, считает Боим, что может быть пересмотрен целевой показатель нацпроекта в сторону еще более низкой ставки.

Для следующего качественного скачка рынку необходимы принципиально другие продукты, которые смогут расширить воронку продаж за счет снижения первого взноса по ипотеке или переноса даты первого платежа на месяц переезда в новую квартиру. Ставки по таким кредитам могут быть и немного выше нынешнего уровня. Но не исключено, считает Боим, что может быть пересмотрен целевой показатель нацпроекта в сторону еще более низкой ставки.

При отсутствии внешних потрясений ставка наверняка продолжит движение вниз и в 2021 году, считает коммерческий директор группы «Родина» Ксения Юрьевна. Но при условии восстановления и развития экономики в целом. Что касается возможного продления программы льготной ипотеки, то, как отметил на днях глава минстроя Владимир Якушев, после неоднократных дискуссий на площадке правительства был сделан вывод о том, что сначала нужно посмотреть результаты ее работы. Решение, продлевать ли ее или, может быть, как-то переформатировать, будет приниматься по итогам программы.

| Кредит | Сумма | Ставка, % годовых | Срок | Первон. взнос, % | Возраст, лет | Обеспечение | Дополнительно | Заявка | |

|---|---|---|---|---|---|---|---|---|---|

| от 600000 до 6 млн. |

от 5,99% до 6,5% |

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 300000 до 3373000 |

от 6,8% до 7,5% |

от 1 года до 25 лет | от 10% | 20-45 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок / Рефинансирование |

Заявка |

||

от 300000 до 6 млн. |

от 0,1% до 6,1% |

от 1 года до 30 лет | от 15% | Залог приобретаемой недвижимости | Первичный рынок | ||||

| от 500000 до 26 млн. |

от 7,89% до 10,99% |

от 1 года до 30 лет | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Нецелевой / Рефинансирование | |||||

от 500000 до 6 млн. |

4,99% |

от 1 года до 30 лет | от 15% | 21-65 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | |||

| до 6 млн. |

6,09% |

от 1 года до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

от 500000 до 30 млн. |

от 8,4% |

до 25 лет | от 20% | 23-65 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

| от 500000 до 8 млн. |

9,7% |

от 3 лет до 30 лет | от 20% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок / Рефинансирование | |||

от 1 млн. до 9 млн. до 9 млн. |

от 11,5% до 12% |

от 1 года до 15 лет | от 20% | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | ||||

| от 100000 до 1 млн. |

от 10,5% до 11% |

от 1 года до 10 лет | от 20% | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | ||||

до 6 млн. |

5,49% |

от 15% | 21-70 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | ||||

| от 300000 до 20 млн. |

|

до 30 лет | 21-65 | Залог приобретаемой недвижимости | Рефинансирование / Повторное рефинансирование | ||||

от 300000 до 20 млн. |

от 8,5% до 9% |

от 1 года до 30 лет | от 20% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 300000 до 20 млн. |

от 8,5% до 9% |

от 1 года до 30 лет | от 20% | 21-70 | Залог приобретаемой недвижимости | Вторичный рынок | |||

от 500000 до 6 млн. |

4,5% |

от 1 года до 25 лет | от 20% | 21-60 (ж), 65 (м) | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование |

Заявка |

||

| от 500000 до 6 млн. |

от 3,5% |

от 3 лет до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | |||

от 500000 до 30 млн. |

от 7,77% |

от 3 лет до 25 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| до 40 млн. |

от 11,5% |

от 1 года до 15 лет | 18-65 | Залог имеющейся недвижимости | Нецелевой / Рефинансирование | ||||

от 500000 до 20 млн. |

от 7,65% |

от 3 лет до 25 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 500000 до 50 млн. |

от 7,3% |

от 3 лет до 30 лет | от 10% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

от 500000 до 30 млн. |

от 7,9% |

от 3 лет до 30 лет | от 10% | 21-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 500000 до 30 млн. |

от 9,7% до 10,6% |

от 3 лет до 30 лет | от 40% | 21-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

от 500000 до 30 млн. |

от 9% до 9,8% |

от 3 лет до 30 лет | 21-65 | Залог имеющейся недвижимости | Первичный рынок / Вторичный рынок | ||||

| от 500000 до 12 млн. |

от 4,7% до 5,5% |

от 3 лет до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | |||

от 500000 до 12 млн. |

от 5,9% до 6,1% |

от 3 лет до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 500000 до 15 млн. |

от 7,6% до 8,6% |

от 3 лет до 30 лет | 21-65 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | ||||

от 300000 до 30 млн. |

от 7,35% |

от 5 лет до 25 лет | от 10% | 19-75 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 300000 до 30 млн. |

от 7,65% |

от 5 лет до 25 лет | 19-75 | Залог приобретаемой недвижимости | Рефинансирование | ||||

от 300000 до 30 млн. |

от 7,5% |

от 5 лет до 25 лет | от 10% | 19-75 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

| от 300000 до 9,5 млн. |

от 7,9% до 8,4% |

до 30 лет | 21-75 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Рефинансирование | ||||

до 20 млн. |

от 7,89% |

от 3 лет до 25 лет | 21-65 | Залог имеющейся недвижимости | Первичный рынок / Вторичный рынок | ||||

| от 1 млн. до 12 млн. |

от 7,75% |

от 3 лет до 25 лет | 21-65 | Залог приобретаемой недвижимости | Рефинансирование | ||||

| от 100000 |

от 14% |

от 2 мес. до 4 мес. до 4 мес. |

от 10% | 18-65 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

| от 600000 до 60 млн. |

от 7,4% до 8,4% |

до 30 лет | от 20% | от 21 | Залог приобретаемой недвижимости | Первичный рынок |

Заявка |

||

от 600000 до 60 млн. |

от 7,4% до 8,4% |

до 30 лет | от 20% | от 21 | Залог приобретаемой недвижимости | Вторичный рынок |

Заявка |

||

| от 700000 до 3407000 |

от 6,9% |

от 3 лет до 25 лет | от 20% | 21-50 | Залог приобретаемой недвижимости | Вторичный рынок / Рефинансирование | |||

от 1 млн. |

8,75% |

от 13 мес. до 25 лет | от 15% | 21-70 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 600000 до 3 млн. |

11,49% |

от 1 года до 15 лет | 18-70 | Залог имеющейся недвижимости | Нецелевой | ||||

от 600000 до 6 млн. |

8,59% |

от 3 лет до 30 лет | 18-70 | Залог имеющейся недвижимости | Первичный рынок / Вторичный рынок | ||||

| от 600000 до 6 млн. |

от 7,99% до 11,4% |

от 3 лет до 30 лет | 18-70 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Рефинансирование |

Ипотечное кредитование | СКБ-Банк

Спасибо! Заявка принята!

Ожидайте звонка специалиста банка для уточнения условийПолучить ипотеку просто!

Заполните онлайн заявку

Мы перезвоним вам, чтобы уточнить условия

Приходите в офис банка с документамиПодпишите договор и зарегистрируйте сделку

Наслаждайтесь квартирой вашей мечты!

|

СРОК РАССМОТРЕНИЯ ЗАЯВКИ: |

До 3 (трёх) рабочих дней |

|

СПОСОБ ПРЕДОСТАВЛЕНИЯ КРЕДИТА: |

Кредит предоставляется путем зачисления денежных средств на счет заемщика, открытый в Банке «ВБРР» (АО), с последующей выдачей денежных средств, по выбору заемщика, одним из следующих способов:

|

|

ОТКАЗ ОТ ПОЛУЧЕНИЯ КРЕДИТА: |

Заемщик вправе отказаться от получения кредита:

|

|

СПОСОБ ВОЗВРАТА КРЕДИТА: |

Погашение кредита осуществляется путем размещения денежных средств на текущем счете заемщика в банке, пополнение текущего счета осуществляется любым из следующих способов:

|

|

НАЧИСЛЕНИЕ ПРОЦЕНТОВ: |

Проценты за пользование кредитом начисляются с даты, следующей за датой фактического предоставления кредита и по дату платежа в последнем месяце кредитования (дата окончания кредита) или датой фактического полного исполнения обязательств по кредиту (обе даты включительно) |

|

ПЕРИОДИЧНОСТЬ ПЛАТЕЖЕЙ: |

Погашение кредита и уплата процентов осуществляется ежемесячно равными платежами в течение срока пользования кредитом, за исключением первого и последнего платежа: сумма первого платежа включает только проценты, а размер последнего платежа определяется в сумме, необходимой и достаточной для полного погашения задолженности по возврату кредита |

|

ОТВЕТСТВЕННОСТЬ ЗАЕМЩИКА: |

В случае ненадлежащего исполнения обязательств по кредитному договору кредитор вправе взимать неустойку, которая начисляется на сумму неуплаченной в срок задолженности по дату погашения просроченной задолженности включительно в размере ключевой ставки ЦБ РФ на день заключения кредитного договора |

|

ИНЫЕ ДОГОВОРЫ, ЗАКЛЮЧАЕМЫЕ ПРИ ОФОРМЛЕНИИ КРЕДИТА: |

|

|

ПЛАТЕЖИ ПРИ ОФОРМЛЕНИИ КРЕДИТА: |

|

|

ЗАПРЕТ ПЕРЕХОДА ПРАВ КРЕДИТОРА ПО ДОГОВОРУ: |

Кредитор вправе передавать принадлежащие кредитору права третьим лицам на основании кредитного договора и закладной путем заключения договора купли–продажи. Передача прав на закладную влечет передачу всех удостоверяемых ею прав в совокупности |

|

ПОДСУДНОСТЬ СПОРОВ: |

|

Заключается в случае отсутствия у заемщика действующего договора банковского (текущего) счета

Заключается в случае отсутствия у заемщика действующего договора банковского (текущего) счета

От чего зависит процентная ставка по ипотеке, а также способы ее снижения

Ипотечный кредит – это долгосрочные обязательства, которые долгое время отображаются на семейном бюджете и иногда становятся неподъемными. Как ни странно, но процентная ставка вовсе не зависит от первоначального размера процента, заявленного банком-кредитором или суммы оценки квартиры. Она состоит из личных характеризующих заемщика и даже у одной схожей группы заемщиков могут сильно различаться характеристики, вследствие которых банк-кредитор устанавливает окончательную процентную ставку.

Как ни странно, но процентная ставка вовсе не зависит от первоначального размера процента, заявленного банком-кредитором или суммы оценки квартиры. Она состоит из личных характеризующих заемщика и даже у одной схожей группы заемщиков могут сильно различаться характеристики, вследствие которых банк-кредитор устанавливает окончательную процентную ставку.

Правильно подготовив документы и завоевав доверие банка, вы смело можете снизить ставку на 1-3%, а это может покрыть услуги кредитного брокера или сэкономить круглую сумму денег, ведь средние 2% от суммы ипотеки – это не так уже и мало.

Давайте подробнее рассмотрим варианты по снижению процентной ставки.

Способ первый

Банки любят долгое и благоприятное сотрудничество. Если вы постоянный клиент одного банка, то вам могут предложить программу лояльности и немного уменьшить процентную ставку, благодаря наработанному доверию и постоянству. Скидка может быть от 0,5 до 1% годовых.

Способ второй

Продолжаем тему постоянного сотрудничества с банком. Откройте в нужном для вас банке целевой депозит. Процентная ставка снизится до 1% годовых, если клиент откроет счет для накопления средств на покупку жилья и погашения процентов по ипотеке.

Откройте в нужном для вас банке целевой депозит. Процентная ставка снизится до 1% годовых, если клиент откроет счет для накопления средств на покупку жилья и погашения процентов по ипотеке.

Способ третий

При оформлении ипотеки, обращайтесь в банк, где на вас оформлена заработная карта или с помощью которого вы осуществляете все свои платежи. У многих банков существуют «зарплатные» дисконты и при оформлении ипотеки вы можете рассчитывать на 0,3 – 1% скидки.

Способ четвертый

Уменьшение срока кредитования. Самый большой способ экономии денег. Чем меньше срок кредита, тем ниже процентная ставка. Например, при ипотеке на 20 лет и стоимости кредита в размере 100 тыс. дол. с 14% годовых, ежемесячный платеж составит 1600 дол. А на тот же кредит, но сроком на 10 лет и 13% платеж составит 2000 дол. Разница ощутима, но позволит сэкономить до 75 тыс. долларов, а это почти стоимость вашего кредита.

Способ пятый

Первоначальный взнос. Чем больше его размер, тем меньше процентная ставка и остаток суммы кредита, на который будет начисляться процент.

Способ шестой

На размер процентной ставки влияет ваши характеризующие данные: официально трудоустроены или нет, возраст, семейное положение, кредитная история, наличие собственного жилья, наличие поручителей и т.д.

Так что, как видите, вполне реально при правильном подходе к делу можно сэкономить свои накопленные деньги и выгодно оформить ипотеку без лишних процентных ставок.

Наши специалисты проведут качественную и оперативную оценку недвижимостидля получения ипотеки на оптимальных условиях. Узнать подробнее

Ипотечный кредит приобретение недвижимости и рефинансирование ипотеки стороннего банка > Ростовская область

Дополнительные условия оформления кредита в ПАО КБ «Центр-инвест» на погашение ипотечных кредитов (займов), оформленных в других коммерческих банках или АО «ДОМ.РФ»

- Обеспечение — залог недвижимости (прав требования по договорам долевого участия в строительстве), находящихся в залоге по рефинансируемому кредиту (займу), поручительство супруги(-га), поручительство иных физических лиц или юридических лиц при необходимости.

- Максимальная сумма кредита не может превышать 90% от оценочной стоимости закладываемого объекта недвижимости согласно оценке независимой оценочной компании или 90 % от цены объекта в договоре долевого участия в строительстве (договоре уступки прав требования по договору долевого участия в строительстве) и не более суммы остатка основного долга по рефинансированной ссуде, указанной в справке об остатке ссудной задолженности.

- Рефинансированию подлежат кредиты (займы), выданные не менее 6 месяцев назад до момента подачи заявки на рефинансирование.

- Кредит предоставляется на погашение основного долга без учета процентов на день погашения кредита, при наличии документа, подтверждающего остаток ссудной задолженности, положительную кредитную историю (возникновение не более 3-х просроченных платежей, продолжительностью не более 10 календарных дней каждый за последние 180 дней обслуживания долга) по рефинансируемому кредиту (займу), отсутствие просроченной задолженности на момент рефинансирования, отсутствие фактов реструктуризации ссуды за время действия договора по рефинансируемому кредиту (займу).

- Пакет документов (Заемщик, Поручитель, объект недвижимости) — стандартный список документов для оформления ипотечного кредита в ПАО КБ «Центр-инвест», который Вы можете получить у кредитного специалиста или ознакомиться на сайте банка, дополняется следующими документами:

- реквизиты для погашения кредита стороннего банка;

- копия кредитного договора (договора займа) по рефинансируемому кредиту (займу) со всеми приложениями (дополнительными соглашениями) к нему и графиком погашения задолженности;

- документ об остатке ссудной задолженности;

- документ о качестве обслуживания долга и наличии/отсутствии фактов реструктуризации ссуды.

- Решение о страховании жизни и здоровья, предмета ипотеки от рисков утраты и повреждения принимается клиентом самостоятельно и обязательным не является.

- Выдача денежных средств производится в день подписания кредитной документации путем перечисления денежных средств с текущего счета Заемщика в ПАО КБ «Центр-инвест» на счет Заемщика в стороннем банке, с последующим оформлением договора залога недвижимости (прав требования прав требования по договорам долевого участия в строительстве), находящейся в залоге по рефинансируемому кредитному договору, и обязательным предоставлением данного договора в банк.

ВНИМАНИЕ!!!

До момента предоставления документа, подтверждающего регистрацию ипотеки закладываемой недвижимости только в пользу ПАО КБ «Центр-инвест» и справки об исполнении в полном объеме обязательств по рефинансируемому кредиту (займу), предусмотрено увеличение процентной ставки на 3 процентных пункта.

Правительство предлагает запретить завышать ставки по ипотеке

Правительство РФ предложило внести поправки в закон «О потребитепьском кредите (займе)». Информация об этом появилась на официальном сайте Государственной Думы. Как отмечают авторы законопроекта в пояснительной записке, принятие этих изменений связано с правовыми неопределённостями, которые возникают в ходе применения действующих норм.

Как отмечают авторы законопроекта в пояснительной записке, принятие этих изменений связано с правовыми неопределённостями, которые возникают в ходе применения действующих норм.

Изменения предлагают распространить ч. 11 ст. 6 закона «О потребительском кредите (займе)» на ипотечные кредиты. Это положение запрещает завышать ставку по потребительскому кредиту больше, чем на одну треть, по сравнению со среднерыночным значением полной стоимости потребительского кредита, которое Центробанк рассчитывает в процентах годовых соответствующей категории кредита.

ЗаконодательствоВ качестве причины введения таких изменений, законодатели указывают практику недобросовестных кредиторов, устанавливающих процентные ставки по тем договорам кредита, которые заключены с физлицом в целях, не связанных с осуществлением им предпринимательской деятельности. При этом, обязательства заёмщика по таким договорам обеспечены ипотекой, а проценты по ним существенно превышают среднерыночное значение.

Юрист юридической фирмы «Алимирзоев и Трофимов» Алёна Косина согласна, что «применение ч. 11 ст. 6 Закона N 353-ФЗ к потребительским ипотечным кредитам позволит ограничить полную стоимость займа по таким договорам, и предотвратит установление завышенных процентных ставок по аналогии с потребительским кредитом». Она добавляет, что «данные меры направлены на защиту интересов слабой стороны — заёмщика — которая по разным причинам, например ввиду слабой финансовой грамотности, тяжелой жизненной ситуации или по иным причинам, соглашается с предоставляемыми заимодавцами условиями и на сохранение за ними собственности, например, жилья».

По словам Косиной, это не должно отразиться на работе банков, т.к. банковский ипотечный процент, как правило, не превышает среднерыночных значений. При этом, эти изменения «очевидно повлияют на работу микрофинансовых организаций, выдающих займы, обеспеченные ипотекой. С формальной точки зрения, такие организации будут вынуждены учитывать указанные ограничения и устанавливать соответствующий размер процентной ставки на момент заключения договора». Юрист считает, что эти меры назрели уже давно, но она «не исключает, что текущий кризис подтолкнул законодателя вернуться к этому вопросу».

Юрист считает, что эти меры назрели уже давно, но она «не исключает, что текущий кризис подтолкнул законодателя вернуться к этому вопросу».

Юрист Сергей Трущин из

Федеральный рейтинг.

группа

Арбитражное судопроизводство (крупные споры — high market)

группа

Разрешение споров в судах общей юрисдикции

группа

Страховое право

группа

Банкротство (включая споры)

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

Уголовное право

группа

Корпоративное право/Слияния и поглощения

9место

По выручке на юриста (более 30 юристов)

23место

По количеству юристов

25место

По выручке

×

полагает, что «предлагаемые изменения не являются однозначными. С одной стороны, предложенная мера пойдет на пользу заемщикам, поскольку накладывает новые ограничения на банки в части установления предельной совокупной величины платежей, совершаемых заемщиком». С другой стороны, юрист отмечает, что «верхние пределы полной стоимости кредита и так являются существенными».

С одной стороны, предложенная мера пойдет на пользу заемщикам, поскольку накладывает новые ограничения на банки в части установления предельной совокупной величины платежей, совершаемых заемщиком». С другой стороны, юрист отмечает, что «верхние пределы полной стоимости кредита и так являются существенными».

Трущин также согласен с тем, что предложенные меры «не являются жесткими по отношению к большинству банков, осуществляющих ипотечное кредитование, поскольку устанавливаемые пределы полной стоимости кредита достаточно широкие». В то же время, по его словам, принятие законопроекта не позволит банку в отдельных случаях предоставить ипотечный кредит, если риск по нему является достаточно высоким. «Например, банк будет вынужден отказать заемщику, если оценка риска заемщика банком (в процентах годовых) будет на одну треть превышать среднерыночную процентную ставку. Тем самым, банк не сможет выдать кредит, даже если заёмщик согласен на высокую процентную ставку», добавляет юрист.

Тем не менее, Трущин успокаивает, говоря, что «банки уже продолжительное время работают с учётом ограничений по максимальной процентной ставке по потребительским кредитам, не обеспеченным ипотекой, и распространение данных ограничений на ипотечные кредиты не должно повлечь для них дополнительной существенной регуляторной нагрузки».

Что касается других положений, законопроект должен запретить обуславливать заключение и исполнение договора потребительского кредита необходимостью приобретать за отдельную плату услуги, которые оказывают кредитор и третьи лица.

Кроме того, проект содержит положения, запрещающие включать в договор потребительского кредита условия, по которым заёмщик должен иметь неснижаемый остаток на счёте, с которого должник погашает задолженность. Кроме того, нельзя будет ставить заёмщику условие, при котором на его счету в день, не являющийся днем совершения очередного платежа, должна будет находится сумма, достаточная для погашения платежа.

Законопроект также уточняет порядок расчёта полной стоимости потребительского кредита и предельного размера неустойки за неисполнение или ненадлежащее исполнение заёмщиком обязательств по возврату займа или уплате процентов.

В документе также закреплено единство подходов к договорам потребительского кредита, которые предусматривают постоянную и переменную процентные ставки. Подходы касаются реализации прав кредитора по снижению этой ставки в одностороннем порядке. Законопроект также исключает возможность навязывать заключенным на срок свыше года договорам условия, которые обязывают заёмщика заключать договор на весь срок кредитования с единовременной оплатой страховых платежей.

Подходы касаются реализации прав кредитора по снижению этой ставки в одностороннем порядке. Законопроект также исключает возможность навязывать заключенным на срок свыше года договорам условия, которые обязывают заёмщика заключать договор на весь срок кредитования с единовременной оплатой страховых платежей.

В связи с тем, что в случае принятия поправок, кредиторам придётся адаптировать бизнес-процессы под новые нормы и менять внутренние нормативные акты, законопроект предусматривает особый порядок вступления в силу новых положений, а именно через 180 дней после дня официального опубликования закона.

Определение процентов по ипотеке

Что такое проценты по ипотеке?

Термин «проценты по ипотеке» — это проценты, взимаемые по ссуде, использованной для покупки объекта недвижимости. Сумма причитающихся процентов рассчитывается как процент от общей суммы ипотеки, выданной кредитором. Проценты по ипотеке могут быть фиксированными или переменными. Большая часть платежа заемщика идет на выплату процентов по ипотеке в более ранней части кредита.

Ключевые выводы

- Проценты по ипотеке — это проценты, взимаемые по ссуде, использованной для покупки объекта недвижимости.

- Проценты рассчитываются как определенный процент от полной ипотечной ссуды.

- Проценты по ипотеке могут быть фиксированными или переменными и могут быть начислены.

- Налогоплательщики могут требовать проценты по ипотеке до определенной суммы в качестве налогового вычета.

Как работает процент по ипотеке

Большинству потребителей требуется ипотека для финансирования покупки дома или другого объекта недвижимости. В соответствии с соглашением об ипотеке заемщик соглашается производить регулярные платежи кредитору в течение определенного количества лет, пока заем не будет полностью погашен или не будет рефинансирован. Выплата по ипотеке включает основную часть плюс проценты. Проценты по ипотеке взимаются как по первичным, так и по вторичным ссудам, ссудам под залог собственного капитала, кредитным линиям (LOC) и до тех пор, пока для обеспечения ссуды используется место проживания.

Выплата по ипотеке включает основную часть плюс проценты. Проценты по ипотеке взимаются как по первичным, так и по вторичным ссудам, ссудам под залог собственного капитала, кредитным линиям (LOC) и до тех пор, пока для обеспечения ссуды используется место проживания.

Как упоминалось выше, проценты по ипотеке рассчитываются как определенный процент от суммы ипотечной ссуды. Некоторые ипотечные кредиты предоставляются с фиксированной процентной ставкой, а другие — с плавающей процентной ставкой. Более подробная информация об этих типах ставок приведена ниже. Выплаты по ипотеке делятся на основную сумму и проценты.В течение более ранней части ипотечной ссуды большая часть платежа собственника недвижимости идет на проценты по сравнению с основной суммой остатка. По мере того, как возраст ссуды увеличивается, большая часть платежа применяется к основному балансу до тех пор, пока он не будет полностью погашен.

Составные проценты по ипотеке. Это означает, что проценты начисляются на основной баланс, а также включают любые накопленные проценты, которые остаются невыплаченными. Таким образом, если заемщик производит просрочку платежа по ипотеке, ему также придется уплатить проценты по процентам.Это противоположность простой процентной ссуды, по которой проценты никогда не начисляются.

Таким образом, если заемщик производит просрочку платежа по ипотеке, ему также придется уплатить проценты по процентам.Это противоположность простой процентной ссуды, по которой проценты никогда не начисляются.

Особые соображения

Проценты по ипотеке — один из основных вычетов, доступных физическим налогоплательщикам. Этот вычет означает, что налогоплательщики могут снизить свой налогооблагаемый доход за год. Но они должны детализировать свои вычеты, а не использовать стандартный вариант вычета. И есть определенные условия, которым должны соответствовать заемщики, чтобы иметь право на вычет.

Вычитается только процент по ипотеке на первый миллион долларов при покупке первого или второго дома.Для свойств, приобретенных после 15 декабря 2017 г., вычетом подлежат проценты по ипотеке на первые 750 000 долларов. Налогоплательщики могут потребовать вычитаемые проценты по Приложению А формы 1040.

Проценты по ипотеке могут быть вычтены на первые 750 000 долларов США за недвижимость, приобретенную после 15 декабря 2017 г.

Пока домовладельцы соответствуют критериям, установленным Налоговой службой (IRS), может быть вычтена полная сумма процентов по ипотеке, выплаченных в течение налогового года.Имейте в виду, что проценты по ипотеке могут быть вычтены только в том случае, если ипотека является обеспеченным долгом, когда дом выставлен в качестве залога. Ипотека также должна быть для дома, который является подходящим домом, то есть это основной или второй дом владельца, с определенными условиями его использования, когда владелец не занят.

Виды процентов по ипотеке

Фиксированная процентная ставка остается постоянной в течение определенного периода времени или на весь срок ипотечной ссуды.Потребители, которые хотят предсказуемости своих платежей, предпочитают фиксированные процентные ставки по ипотеке, потому что они не имеют максимумов и минимумов, связанных с плавающими или переменными ставками. Многие закладные выбирают фиксированные ставки, когда процентные ставки низкие, потому что, если ставки повышаются, их процентная ставка остается прежней. Фиксированные ставки часто встречаются при долгосрочном финансировании на срок до 30 лет.

Фиксированные ставки часто встречаются при долгосрочном финансировании на срок до 30 лет.

Переменные процентные ставки по ипотеке меняются в зависимости от рынка. Эти ставки также называются плавающими или регулируемыми.Они основаны на контрольном индексе или процентной ставке и повышаются или понижаются в зависимости от колебаний на рынке. Это означает, что при изменении базового индекса или ставки изменяется и переменная процентная ставка. Таким образом, платеж залогодателя уменьшается, когда ставка падает, и увеличивается, когда ставка повышается. Переменные процентные ставки по ипотеке — отличный вариант для краткосрочного финансирования или когда потребитель планирует рефинансировать через определенный период времени.

Где найти лучшие ставки по ипотеке

Покупка дома по ипотеке — самая крупная финансовая сделка, в которую может заключить большинство из нас.Как правило, банк или ипотечный кредитор профинансирует 80% стоимости дома, и вы соглашаетесь выплатить ее — с процентами — в течение определенного периода. Когда вы сравниваете кредиторов, ставки по ипотеке и варианты ссуды, полезно понимать, как работает ипотека и какой вид может быть лучше для вас.

Когда вы сравниваете кредиторов, ставки по ипотеке и варианты ссуды, полезно понимать, как работает ипотека и какой вид может быть лучше для вас.

Ключевые выводы

- Ипотека может быть самой крупной финансовой сделкой, которую когда-либо совершает большинство людей.

- Два основных типа ипотеки — это ссуды с фиксированной и регулируемой ставкой.

- Процентная ставка по ипотеке будет зависеть от таких факторов, как тип ссуды и длительность ссуды (например, 20 или 30 лет), на которую вы подписались.

Как рассчитываются выплаты по ипотеке

С большинством ипотечных кредитов вы ежемесячно выплачиваете часть взятой вами суммы (основную сумму) плюс проценты. Ваш кредитор будет использовать формулу амортизации для создания графика платежей, который разбивает каждый платеж на основную сумму и проценты.

Если вы производите платежи в соответствии с графиком погашения кредита, кредит будет полностью погашен к концу установленного срока, например, 30 лет. Если ипотека является ссудой с фиксированной ставкой, каждый платеж будет равной сумме в долларах.Если ипотека является ссудой с регулируемой процентной ставкой, платеж будет периодически меняться по мере изменения процентной ставки по ссуде.

Если ипотека является ссудой с фиксированной ставкой, каждый платеж будет равной сумме в долларах.Если ипотека является ссудой с регулируемой процентной ставкой, платеж будет периодически меняться по мере изменения процентной ставки по ссуде.

Срок или длина вашего кредита также определяет, сколько вы будете платить каждый месяц. Чем дольше срок, тем ниже обычно будут ваши ежемесячные платежи. Компромисс заключается в том, что чем дольше вы будете платить по ипотеке, тем выше будет общая стоимость покупки вашего дома, потому что вы будете платить проценты в течение более длительного периода.

с фиксированной ставкой vs.Ипотека с регулируемой процентной ставкой

Банки и кредиторы в основном предлагают два основных типа ссуд:

- Фиксированная ставка: Процентная ставка не меняется.

- Регулируемая ставка: Процентная ставка будет меняться при определенных условиях (также называемых ссудой с переменной ставкой или гибридной ссудой).

Вот как работают эти два типа.

Ипотека с фиксированной процентной ставкой

При этом типе ипотеки процентная ставка фиксируется на весь срок действия ссуды и не меняется.Ежемесячный платеж также остается неизменным в течение всего срока кредита. Ссуды часто имеют срок погашения 30 лет, хотя также широко доступны более короткие сроки — 10, 15 или 20 лет. Более короткие ссуды предполагают более крупные ежемесячные платежи, но более низкие общие процентные расходы.

Пример: Ипотечный кредит с фиксированной процентной ставкой в размере 200 000 долларов США на 30 лет (360 ежемесячных платежей) с годовой процентной ставкой 4,5% будет иметь ежемесячный платеж примерно в 1013 долларов США. (Налоги на недвижимость, частное ипотечное страхование и страхование домовладельцев являются дополнительными и не включены в эту цифру.) Годовая процентная ставка 4,5% переводится в ежемесячную процентную ставку 0,375% (4,5%, деленное на 12). Таким образом, каждый месяц вы будете платить 0,375% процентов на непогашенный остаток по кредиту.

Таким образом, каждый месяц вы будете платить 0,375% процентов на непогашенный остаток по кредиту.

Когда вы сделаете свой первый платеж в размере 1013 долларов, банк применит 750 долларов к процентам по ссуде и 263 доллара к основной сумме. Второй ежемесячный платеж, поскольку основная сумма немного меньше, будет начисляться немного меньше процентов, поэтому будет выплачена немного большая часть основной суммы. При платеже 359 почти весь ежемесячный платеж будет зачислен на основную сумму.

Ипотека с регулируемой процентной ставкой (ARM)

Поскольку процентная ставка по ипотеке с регулируемой ставкой не зафиксирована на постоянной основе, ежемесячный платеж будет меняться в течение срока действия ссуды. У большинства ARM есть ограничения или ограничения на то, насколько процентная ставка может колебаться, как часто она может меняться и как высоко она может подниматься. Когда ставка повышается или понижается, кредитор пересчитывает ваш ежемесячный платеж, который затем остается стабильным до следующей корректировки ставки.

Как и в случае с ипотекой с фиксированной ставкой, когда кредитор получает ваш ежемесячный платеж, он применяет часть к процентам, а другую часть к основной сумме.

Кредиторы часто предлагают более низкие процентные ставки в течение первых нескольких лет ARM, иногда называемые тизерными ставками, но после этого ставки могут меняться — так часто, как раз в год. Начальная процентная ставка по ARM обычно значительно ниже, чем по ипотеке с фиксированной процентной ставкой. По этой причине ARM могут быть привлекательными, если вы планируете оставаться в своем доме всего на несколько лет.

Если вы рассматриваете ARM, узнайте, как определяется его процентная ставка; многие устали от определенного индекса, такого как ставка на однолетний U.S. Казначейские векселя плюс определенный дополнительный процент или маржа. Также спросите, как часто будет корректироваться процентная ставка. Например, ARM сроком от пяти до одного года имеет фиксированную ставку на пять лет. После этого процентная ставка будет корректироваться каждый год на оставшуюся часть периода ссуды.

После этого процентная ставка будет корректироваться каждый год на оставшуюся часть периода ссуды.

Пример: Ипотека с плавающей ставкой на 30 лет (360 ежемесячных платежей) в размере 200 000 долларов США на срок от пяти до одного года может начинаться с годовой процентной ставки 4% в течение пяти лет, после чего ставка может измениться на целых 0.25% ежегодно. Сумма платежа за месяцы с 1 по 60 составит 955 долларов в месяц. Если затем он вырастет на 0,25%, платеж за месяцы с 61 по 72 составит 980 долларов, а платеж за месяцы с 73 по 84 составит 1005 долларов. (Опять же, налоги и страховка в эти цифры не включены.)

Ссуды без процентов

Гораздо более редкий третий вариант — обычно зарезервированный для состоятельных покупателей жилья или людей с нерегулярным доходом — это ипотека только под проценты. Как следует из названия, этот тип ссуды дает вам возможность выплачивать только проценты в течение первых нескольких лет, что приводит к более низким ежемесячным платежам. Это может быть разумным выбором, если вы планируете владеть домом в течение относительно короткого времени и собираетесь продать до того, как начнутся более крупные ежемесячные платежи. Однако вы не создадите никакого капитала в доме, и если ваш дом упадет в цене, вы можете в конечном итоге задолжать больше, чем оно того стоит.

Это может быть разумным выбором, если вы планируете владеть домом в течение относительно короткого времени и собираетесь продать до того, как начнутся более крупные ежемесячные платежи. Однако вы не создадите никакого капитала в доме, и если ваш дом упадет в цене, вы можете в конечном итоге задолжать больше, чем оно того стоит.

Джамбо ипотечные кредиты

Крупная ипотека обычно предназначена для сумм, превышающих соответствующий лимит ссуды, который в настоящее время составляет 548 250 долларов США для всех штатов, кроме Гавайских островов и Аляски, где он выше. Этот лимит также выше на определенных федеральных рынках дорогостоящего жилья, таких как Нью-Йорк. и Сан-Франциско.Текущий максимальный соответствующий кредитный лимит составляет 822 375 долларов США.

Крупные ссуды могут быть фиксированными или регулируемыми. Процентные ставки по ним, как правило, немного выше, чем по более мелким кредитам того же типа.

Также доступны гигантские ссуды только под проценты, но обычно для очень богатых. Они устроены так же, как ARM, и период выплаты только процентов длится до 10 лет. После этого ставка ежегодно корректируется, и выплаты идут на погашение основной суммы долга.В этот момент выплаты могут значительно вырасти.

Они устроены так же, как ARM, и период выплаты только процентов длится до 10 лет. После этого ставка ежегодно корректируется, и выплаты идут на погашение основной суммы долга.В этот момент выплаты могут значительно вырасти.

Даже с ипотекой с фиксированной ставкой ваш ежемесячный платеж может измениться, если он также включает налоги или страховку.

Не забудьте налоги, страхование и другие расходы

Если вы покупаете дом, вам также необходимо подумать о некоторых других вещах, которые могут значительно увеличить ваш ежемесячный платеж по ипотеке, даже если вам удастся получить высокую процентную ставку по самой ссуде. Например, ваш кредитор может потребовать, чтобы вы заплатили налоги на недвижимость и страховку как часть платежа по ипотеке.Деньги поступят на счет условного депонирования, и ваш кредитор оплатит счета в срок. Эти затраты не являются фиксированными и со временем могут возрасти. Ваш кредитор перечислит любые дополнительные расходы в рамках вашего ипотечного соглашения и периодически пересчитывает их.

ставок по ипотеке: спросите о своей личной ставке

Факторы, влияющие на вашу ставку по ипотеке

Кредиторы учитывают множество факторов, прежде чем рассчитывать процентную ставку. Эти факторы могут повлиять на процентную ставку, которую вы можете получить при покупке или рефинансировании дома или получении денежных средств от собственного капитала.

Текущие процентные ставки

Ставка по федеральным фондам (то есть процентная ставка, по которой депозитные учреждения ссужают деньги друг другу на ночь) устанавливается Советом Федеральной резервной системы. Эта ставка имеет большое влияние на процентную ставку, взимаемую кредиторами. Более низкие ставки обычно означают, что вы будете платить меньше процентов. Имейте в виду, что ставки по ипотеке могут колебаться ежедневно. Подпишитесь на текстовые оповещения Eagle Eye.

Ваш кредитный рейтинг

Люди с более высоким кредитным рейтингом обычно получают более высокие процентные ставки, чем люди с более низким кредитным рейтингом.

Многие финансовые профессионалы рекомендуют вам искать способы улучшить свой кредитный рейтинг, прежде чем подавать заявку на ипотеку или рефинансировать свой дом. Более высокий кредитный рейтинг может привести к снижению процентной ставки и со временем сэкономить ваши деньги.Оплата баллов

баллов — это способ «купить» более низкую процентную ставку. Один балл равен 1% от суммы кредита. Например, при ипотеке на 200 000 долларов один балл по этой закладной будет стоить 2 000 долларов. Обратите внимание на предложения, которые показывают низкую процентную ставку, но требуют выплаты баллов.Чтобы лучше понять общую стоимость предложения по ипотеке, посмотрите на его годовую процентную ставку.

Срок ипотеки

Количество лет, в течение которых вы должны выплатить ипотечный кредит, называется «сроком» ссуды. 30-летняя ипотека означает, что у вас есть 30 лет на выплату кредита. Срок кредита может повлиять на процентные ставки. Долгосрочные ссуды обычно имеют более высокие процентные ставки, чем ипотеки с более короткими сроками.

Краткосрочная ссуда может снизить вашу процентную ставку и сэкономить деньги в течение срока ссуды.Вид кредита

Существует множество типов ссуд, которые вы можете получить на покупку дома, рефинансирование дома или получение наличных денег из собственного капитала. Эти займы включают…

- Кредиты FHA

- Условные займы

- ВА кредиты

- Кредиты USDA

Ссуды FHA, VA и USDA предлагаются частными кредиторами при поддержке федерального правительства. Обычные ссуды предлагаются частными кредиторами без государственной поддержки.Процентная ставка, которую вы можете получить, может варьироваться в зависимости от типа ссуды.

Фиксированная или регулируемая ставка

Когда ссуды имеют фиксированную ставку, сумма денег, которую вы платите в качестве процентов, остается неизменной. Когда ссуды имеют регулируемую ставку, сумма денег, которую вы платите в качестве процентов, может со временем меняться.

Вообще говоря, ипотека с регулируемой процентной ставкой имеет более низкие начальные процентные ставки, чем ипотека с фиксированной ставкой. Чтобы узнать больше, прочитайте нашу статью об ипотеке с фиксированной и регулируемой ставкой.Сколько денег вы хотите занять

Размер вашей ссуды может повлиять на ставку по ипотеке. Иногда кредиторы взимают более высокую процентную ставку с людей, которые хотят занять более крупные суммы денег, чем обычный заемщик. Эти ипотечные кредиты часто называют «крупными кредитами».

Многие финансовые профессионалы рекомендуют вам искать способы улучшить свой кредитный рейтинг, прежде чем подавать заявку на ипотеку или рефинансировать свой дом. Более высокий кредитный рейтинг может привести к снижению процентной ставки и со временем сэкономить ваши деньги.

Многие финансовые профессионалы рекомендуют вам искать способы улучшить свой кредитный рейтинг, прежде чем подавать заявку на ипотеку или рефинансировать свой дом. Более высокий кредитный рейтинг может привести к снижению процентной ставки и со временем сэкономить ваши деньги. Краткосрочная ссуда может снизить вашу процентную ставку и сэкономить деньги в течение срока ссуды.

Краткосрочная ссуда может снизить вашу процентную ставку и сэкономить деньги в течение срока ссуды. Вообще говоря, ипотека с регулируемой процентной ставкой имеет более низкие начальные процентные ставки, чем ипотека с фиксированной ставкой. Чтобы узнать больше, прочитайте нашу статью об ипотеке с фиксированной и регулируемой ставкой.

Вообще говоря, ипотека с регулируемой процентной ставкой имеет более низкие начальные процентные ставки, чем ипотека с фиксированной ставкой. Чтобы узнать больше, прочитайте нашу статью об ипотеке с фиксированной и регулируемой ставкой.Ваш первоначальный взнос может повлиять на вашу ставку по ипотеке

Когда вы покупаете дом, размер вашего первоначального взноса может повлиять на вашу ставку по ипотеке. Внесение большего первоначального взноса может помочь вам получить немного более низкую процентную ставку.Кредиторы считают менее рискованными те, кто может вносить более крупные первоначальные платежи. Чем больше первоначальный взнос, тем меньше шансов, что вы выйдете из дома и потеряете ценность своего первого взноса.

Еще один способ подумать о влиянии первоначального взноса на вашу ставку по ипотеке — это рассчитать отношение суммы кредита к стоимости (или «LTV»). Вы получаете соотношение суммы кредита к стоимости, разделив сумму ипотечного кредита на стоимость вашего дома. Например, если вы хотите купить дом за 250 000 долларов с первоначальным взносом в 50 000 долларов и ипотечным кредитом в 200 000 долларов, то ваш LTV составляет 80%.(То есть 200 000 $ ÷ 250 000 = 0,80 или 80%.)

Кредиторы склонны рассматривать ипотечные кредиты с более высоким соотношением ссуды к стоимости как более рискованные, чем ипотечные ссуды с более низким LTV, и в результате многие взимают более высокие процентные ставки.

Соотношение суммы кредита и стоимости может повлиять на ставки рефинансирования

При рефинансировании ваш LTV также может повлиять на вашу ставку по ипотеке. Кредиторы учитывают справедливую рыночную стоимость вашего дома, чтобы рассчитать отношение кредита к стоимости во время рефинансирования, поскольку стоимость вашего дома могла измениться с момента его покупки или последнего рефинансирования.

Например, если дом, который вы купили за 250 000 долларов, теперь стоит 300 000 долларов, а вы задолжали 180 000 долларов по ипотеке, то ваш LTV составляет 60%. (180 000 долл. США ÷ 300 000 долл. США = 0,60 или 60%.) Кредиторы обычно рассматривают ссуды рефинансирования с более низким соотношением ссуды к стоимости как менее рискованные и в результате могут предлагать более низкую процентную ставку.

Имейте в виду, что рефинансирование обналичивания обычно увеличивает ваш LTV. При рефинансировании наличными вы заменяете текущую ипотеку на новую ипотеку на более высокую сумму и получаете разницу наличными при закрытии сделки.Допустим, ваш дом стоит 300 000 долларов, вы задолжали 180 000 долларов по ипотеке и хотите занять 30 000 долларов с рефинансированием наличными. Это означает, что сумма вашей новой ипотеки составит 210 000 долларов, а ваш LTV составит 70%. (210 000 долл. США ÷ 300 000 долл. США = 0,70 или 70%.) Это более высокое отношение суммы кредита к стоимости может повлиять на процентную ставку по ипотеке.

Спросите нас о возможной ставке по ипотеке

КлиентыFreedom Mortgage могут войти в свои учетные записи, чтобы узнать, есть ли у них текущие процентные ставки.Наши знающие консультанты по ипотечным кредитам Freedom также будут рады поговорить с вами. Просто заполните нашу форму «Начало работы» или позвоните нам по телефону 877-220-5533.

Спрос на ипотеку падает, поскольку процентные ставки достигают трехмесячного максимума

Знак «День открытых дверей» вывешен на переднем дворе дома, выставленного на продажу в Колумбусе, штат Огайо.

Тай Райт | Bloomberg | Getty Images

Процентные ставки по ипотечным кредитам выросли за четыре из первых шести недель 2021 года, что снизило спрос на ипотечные кредиты.

Согласно сезонно скорректированному индексу Ассоциации ипотечных банкиров, на прошлой неделе общий объем заявок на ипотеку снизился на 4,1% по сравнению с предыдущей неделей.

Снижение произошло в результате того, что средняя процентная ставка по договору для 30-летних ипотечных кредитов с фиксированной ставкой и соответствующим остатком по ссуде до 548 250 долларов США увеличилась до 2,96% с 2,92% для ссуд с первоначальным взносом 20%. Год назад ставка была на 76 базисных пунктов выше.

Спрос на рефинансирование, который наиболее чувствителен к недельным колебаниям ставок, упал за неделю на 4%, но был на 46% выше, чем год назад.Это годовое сравнение превышало 100% в начале этого года, но постепенно сокращается.

«Несмотря на некоторую недельную волатильность, ставки казначейства были повышены из-за ожиданий более быстрого экономического роста по мере продолжения развертывания вакцины против Covid-19», — сказал Джоэл Кан, заместитель вице-президента MBA по экономическому и отраслевому прогнозированию.

Доля рефинансирования ипотечной деятельности снизилась до 70,2% от общего числа заявок с 71,4% на предыдущей неделе, самого низкого уровня за три месяца.

Покупатели жилья также отступают, но в меньшей степени из-за роста ставок по ипотеке и в большей степени из-за низкого предложения и перегрева цен на жилье. Количество заявок на ипотеку для покупки жилья за неделю упало на 5%, но по-прежнему на 17% больше, чем за год.

«Заявки на покупку снизились в первую неделю февраля, но покупатели жилья по-прежнему очень активны», — сказал Кан. «Средний размер ссуды на покупку продолжал расти, достигнув нового максимума в размере 402 200 долларов США, так как сегмент рынка с более высокими ценами продолжает работать хорошо.«MBA начал свой еженедельный опрос почти 31 год назад.

В сегменте с более высокими ценами дела идут так хорошо, потому что здесь гораздо больше предложения. Нижний сегмент рынка невероятно узок, и это заставляет новых покупателей По данным realtor.com, общее количество домов на продажу в январе достигло нового минимума — почти на 43% по сравнению с годом ранее. Дома также продавались в среднем на 10 дней быстрее.

25 февраля 2021 — Forbes Советник

Ипотечные ставки этой зимой не ждут.Средняя ставка по 30-летней ипотеке с фиксированной процентной ставкой резко выросла на 16 базисных пунктов до 2,97%. Это связано с тем, что доходность 10-летних казначейских облигаций, обычно являющаяся индикатором долгосрочных ставок по ипотечным кредитам, достигла 1,38% — самого высокого уровня с этого времени в прошлом году (почти за день).

Для заемщиков эта стремительная тенденция может означать более высокие затраты по кредиту, что в конечном итоге может оттеснить некоторых покупателей жилья и охладить сегодняшний перегретый рынок недвижимости. С другой стороны, люди, которые заинтересованы в рефинансировании, могут захотеть подумать о том, чтобы сделать шаг раньше, чем позже, поскольку эта повышательная тенденция может означать меньшую экономию в ближайшие месяцы.

Связанный: Сравните лучших ипотечных кредиторов

Продажи новых домов выросли в январе — но могут упасть

Продажи домов резко выросли, поскольку пандемия вновь привлекла внимание к домашней жизни. Согласно последним данным Министерства жилищного строительства и городского развития США и Бюро переписи населения, продажи недавно построенных домов на одну семью выросли на 4,3% в месячном исчислении в январе 2021 года и на 19% по сравнению с тем же периодом прошлого года.

Рост продаж также привел к росту цен, поскольку спрос намного превышает количество домов, выставленных на продажу. К концу января инвентаризация жилья резко упала до рекордно низкого уровня в 1,04 миллиона единиц. Жилищный инвентарь также побил еще один рекорд: по данным Национальной ассоциации риэлторов, он упал на 25,7% по сравнению с прошлым годом, что является самым большим спадом в отчетах.

К концу января инвентаризация жилья резко упала до рекордно низкого уровня в 1,04 миллиона единиц. Жилищный инвентарь также побил еще один рекорд: по данным Национальной ассоциации риэлторов, он упал на 25,7% по сравнению с прошлым годом, что является самым большим спадом в отчетах.

В начале пандемии — с апреля по май — цены на жилье резко упали, так как все механизмы, необходимые для сделки с недвижимостью, были остановлены: основные услуги, такие как государственные учреждения; титульные компании и нотариусы закрылись, и многие продавцы и покупатели с осторожностью относились к принимающим и посещали дни открытых дверей.

Но по мере того, как продолжались недели блокировок, отрасль недвижимости быстро нашла творческие решения для выполнения заказов на месте, такие как использование видеотехнологий для удаленного закрытия и даже видеотуров по объектам. Это привело к резкому скачку цен на новое жилье в июне. С тех пор цены на жилье неуклонно росли (с небольшими взлетами и падениями) в годовом исчислении.

Согласно новому отчету Национальной ассоциации риэлторов (NAR), несмотря на рост продаж новых домов в январе, незавершенные продажи домов упали.Индекс незавершенных продаж жилья NAR измеряет количество подписанных контрактов, чтобы обеспечить перспективный обзор продаж жилья.

В январе незавершенные продажи жилья упали на 2,8% по сравнению с предыдущим месяцем, однако они выросли на 13% по сравнению с прошлым годом.

«Незавершенные продажи домов упали в январе, потому что домов просто недостаточно, чтобы удовлетворить спрос на рынке», — сказал Лоуренс Юн, главный экономист NAR. «Тем не менее, количество разрешений и запросов на строительство новых домов увеличилось».

Юн оптимистично настроен относительно того, что рынок жилого жилья в этом году вырастет, поскольку он прогнозирует, что запасы будут следовать регулярным схемам увеличения количества выставленных на продажу домов, поступающих на рынок в течение весеннего сезона, а также «ожидаемого роста жилищного строительства». .”

.”

Ипотека с фиксированной процентной ставкой на 30 лет

По данным исследования Freddie Mac’s Primary Mortgage Market Survey, средняя ставка для контрольных 30-летних фиксированных ставок подскочила на 16 базисных пунктов до 2,97%, преодолев отметку в 3%. На этот раз в прошлом году 30-летняя фиксированная ставка составила 3,45%

.Заемщики с 30-летней ипотечной ссудой с фиксированной процентной ставкой в размере 300 000 долларов США с сегодняшней процентной ставкой 2,97% будут платить 1 259,96 долларов США в месяц в счет основной суммы долга и процентов (налоги и сборы не включены), показывает калькулятор ипотечного кредита Forbes Advisor.Общая сумма процентов, выплачиваемых в течение срока кредита, составит 153 586,81 долларов США. Та же самая ипотека, полученная год назад, будет стоить дополнительно 28 372,15 доллара США в виде процентов в течение срока действия кредита.

Ипотека с фиксированной процентной ставкой на 15 лет

Средняя процентная ставка по фиксированной ипотеке на 15 лет выросла на 13 базисных пунктов до 2,34%. На этот раз в прошлом году ипотека с фиксированной процентной ставкой на 15 лет составляла 2,95%.

Заемщики с ипотечной ссудой на 15 лет с фиксированной процентной ставкой в размере 300 000 долларов США и текущей процентной ставкой 2.34% будут платить 1 977,85 долларов США в месяц в качестве основной суммы и процентов (налоги и сборы не включены). Общая сумма процентов, выплачиваемых в течение срока кредита, составит 56 013,14 долларов США.

ОРУЖИЙ 5/1

Средняя ставка по ипотеке с регулируемой ставкой 5/1 подскочила на 22 базисных пункта до 2,99%, что является большим скачком с 2,77% на прошлой неделе. В прошлом году показатель ARM 5/1 составил 3,21%.

ARM — это жилищные ссуды, процентная ставка которых колеблется в зависимости от рынка. В случае ARM 5/1 первые пять лет имеют фиксированную ставку, а после этого переходят на переменную ставку.Это означает, что когда средняя ставка растет или падает, ваша ставка тоже.

Традиционно, у ARM более низкие процентные ставки, чем у опционов с фиксированной ставкой, что делает их привлекательным выбором для заемщиков, которые планируют продать до истечения фиксированного периода.

Что означают низкие ставки для заемщиков

Ставки по ипотеке находятся на рекордно низком уровне, так что это может быть подходящее время для многих людей, которые хотят сэкономить деньги на новом жилищном кредите или рефинансировать существующую ипотеку.

Заемщики, которые хотят получить самую низкую ставку, должны убедиться, что у них есть кредитный рейтинг не ниже 760.Кредиторы оставляют свои сверхнизкие ставки для тех, у кого хороший кредитный профиль, поскольку это главный показатель того, что заемщики имеют низкий риск просроченных платежей или дефолта. Фактически, с заемщиков с более низким кредитным рейтингом может взиматься плата на один процентный пункт или более выше, чем с заемщиков с очень хорошими или отличными оценками.

Прежде чем подавать заявление на ипотеку, проверьте свой кредитный рейтинг. Многие банки и кредитные карты позволяют делать это бесплатно. Один из способов относительно быстро улучшить свой результат — погасить долг. Вы также можете запросить кредит для своевременной оплаты ежемесячных счетов, таких как оплата интернета или коммунальных услуг.

Вы также можете запросить кредит для своевременной оплаты ежемесячных счетов, таких как оплата интернета или коммунальных услуг.

Помимо вашего кредитного рейтинга, кредиторы будут рассматривать ваше отношение долга к доходу, или DTI. Это ваш общий ежемесячный долг, деленный на ваш ежемесячный валовой доход. По сути, это снимок того, сколько вы должны и сколько зарабатываете. Чем ниже ваш DTI, тем больше у вас шансов получить более низкую процентную ставку. Большинство кредиторов требуют минимального DTI в размере 43% только для того, чтобы иметь право на ипотеку или рефинансирование.

Наконец, исследования показали, что люди, совершающие покупки, обычно получают более низкие ставки, чем те, кто получает ипотеку от первого кредитора, с которым они разговаривают. Прежде чем подавать заявление, узнайте, какова текущая средняя процентная ставка, а также каков ваш кредитный рейтинг, доход, задолженность и расходы. Если кредиторы предлагают вам ставку, которая выше, чем вы ожидали, обязательно спросите их, почему, чтобы вы могли начать улучшать эти области, чтобы претендовать на более низкую ставку.

Вирджиния Ставки по займам сегодня — Текущие процентные ставки по ипотеке в Вирджинии

Ставки займа VA и расчеты годовых действительны по состоянию на 28 февраля, 18:01 CST .

Ставки по ипотеке обновляются как минимум ежедневно. Не все типы ссуд доступны в каждом штате.

Доступность всех ставок будет зависеть от кредитного рейтинга человека и деталей кредитной операции. Те, кто впервые покупает дом, могут не претендовать на получение крупного продукта. Указанные здесь процентные ставки могут быть изменены в любое время и не могут быть гарантированы, пока их не зафиксирует ваш кредитный специалист.

Все ставки предполагают одноквартирное основное место жительства, не включая дома промышленного производства, кредитный рейтинг 720, с

применимые сборы и сборы (в том числе плата за финансирование VA) включены, 181 день соответствующего критериям активного

регулярная (нерезервированная) военная служба без инвалидности, связанной со службой, или предыдущего использования ссуды VA.

Ставки по кредитам и расчеты годовых также предполагают определенные факты в зависимости от типа описываемого кредита.

Предположения по займу на покупку с фиксированной ставкой:

Текущие объявленные ставки: 2,500% (3,101% годовых) с 1,000 дисконтным пунктом на 45-дневный период блокировки для 15-летнего фиксированного займа VA, и 2,875% (3,195% годовых) с 0,875 дисконтными пунктами в течение 45-дневного периода блокировки для 30-летнего фиксированного займа VA.Эти кредитные ставки предполагают отсутствие первоначального взноса и сумму кредита в размере 250 000 долларов США.

Оптимизация (IRRRL) Предположения по ссуде:

Текущие объявленные ставки: 2,625% (2,995% годовых) с 1,125 дисконтных баллов на 60-дневный период блокировки для 15-летнего оптимизационного курса (IRRRL), и

2,990% (3,145% годовых) с 0,500 дисконтными пунктами на 60-дневный период блокировки для 30-летнего оптимизационного курса (IRRRL). Эти ставки рефинансирования предполагают, что недвижимость будет занята владельцем.

Эти ставки рефинансирования предполагают, что недвижимость будет занята владельцем.

Предположения по выдаче кредита:

Текущие объявленные ставки: 2,625% (3,246% годовых) с 1,125 дисконтных пунктов на 60-дневный период блокировки для 15-летнего рефинансирования VA Cash-Out, и 2,990% (3,284% годовых) с 0,500 дисконтными пунктами на 60-дневный период блокировки для 30-летнего рефинансирования VA Cash Out. Эти ставки рефинансирования предполагают, что отношение суммы кредита к стоимости ниже 90%.

Предположения по крупной ссуде:

Текущие объявленные ставки:

2.990% (3,293% годовых) со скидкой 0,625 пункта на 45-дневный период блокировки для 30-летнего фиксированного VA Jumbo, 3,250% (3,388% годовых) с 0,250 дисконтными пунктами в течение 60-дневного периода блокировки для 30-летнего оптимизированного (IRRRL) Jumbo, и 3,250% (3,529% годовых) и 0,250 дисконтных пункта в течение 60-дневного периода блокировки для 30-летнего джамбо с выплатой VA. Эти кредитные ставки также предполагают, что сумма кредита превышает текущие соответствующие лимиты по кредитам.

Хотя соответствующий лимит кредита варьируется в зависимости от того, где вы живете, для большей части Соединенных Штатов в 2021 году это

означает, что ваша ссуда должна быть больше 548 250 долларов, чтобы считаться крупной.Ссуды на Аляске, Калифорнии и Гавайях имеют особые

соображения относительно того, что квалифицируется как jumbo и может быть оценено отдельно.

Эти кредитные ставки также предполагают, что сумма кредита превышает текущие соответствующие лимиты по кредитам.

Хотя соответствующий лимит кредита варьируется в зависимости от того, где вы живете, для большей части Соединенных Штатов в 2021 году это

означает, что ваша ссуда должна быть больше 548 250 долларов, чтобы считаться крупной.Ссуды на Аляске, Калифорнии и Гавайях имеют особые

соображения относительно того, что квалифицируется как jumbo и может быть оценено отдельно.

Начните свое предложение по кредиту VA онлайн → или позвоните по телефону 1-800-884-5560

Текущие процентные ставки по ипотеке для PA, OH и VA

Отображаемые ставки относятся к покупке или рефинансированию без выплаты наличных средств для одной семьи, первого залога, жилой недвижимости, занимаемой владельцем, в рыночных зонах Dollar Bank. Ставки могут корректироваться с учетом рисков андеррайтинга. Все заявки подлежат утверждению в соответствии с руководящими принципами андеррайтинга и требованиями к залоговому обеспечению Dollar Bank. Вышеуказанные ставки отражают 60-дневный период блокировки для транзакций покупок и рефинансирования. Доступны другие периоды блокировки и комбинации точек. За подробностями обращайтесь по телефону 1-877-261-2820. Фиксированные ставки основаны на суммах ссуды до 417 000 долларов США и ставках ARM до 700 000 долларов США с первоначальным взносом в размере 20% и фиксированных ставках FHA до максимального предела округа FHA с первоначальным взносом в размере 3.50%.

Ставки могут корректироваться с учетом рисков андеррайтинга. Все заявки подлежат утверждению в соответствии с руководящими принципами андеррайтинга и требованиями к залоговому обеспечению Dollar Bank. Вышеуказанные ставки отражают 60-дневный период блокировки для транзакций покупок и рефинансирования. Доступны другие периоды блокировки и комбинации точек. За подробностями обращайтесь по телефону 1-877-261-2820. Фиксированные ставки основаны на суммах ссуды до 417 000 долларов США и ставках ARM до 700 000 долларов США с первоначальным взносом в размере 20% и фиксированных ставках FHA до максимального предела округа FHA с первоначальным взносом в размере 3.50%.

* Отображаемые годовые процентные ставки (APR) предполагают сумму кредита в размере 150 000 долларов США, 20% -ную скидку и 30-дневную предоплату процентов. Вы понесете дополнительные расходы на закрытие. Предоплаченные финансовые сборы, которые используются при расчете годовой процентной ставки, оцениваются в 2361 доллар США (сюда входят расходы на поиск при наводнении, плату за отправку, пункты дисконтирования и плату за закрытие сервисного письма). Годовая процентная ставка (APR) не включает частную ипотечную страховку, потому что сумма будет варьироваться в зависимости от стоимости вашего кредита и других факторов.Пожалуйста, свяжитесь с нами по телефону 1-877-261-2820 или [email protected], чтобы узнать, как частное страхование ипотеки может повлиять на вашу ссуду и другие связанные с закрытием расходы, которые вы понесете. Процентные ставки по кредиту с регулируемой ставкой могут повыситься после закрытия ссуды.

Годовая процентная ставка (APR) не включает частную ипотечную страховку, потому что сумма будет варьироваться в зависимости от стоимости вашего кредита и других факторов.Пожалуйста, свяжитесь с нами по телефону 1-877-261-2820 или [email protected], чтобы узнать, как частное страхование ипотеки может повлиять на вашу ссуду и другие связанные с закрытием расходы, которые вы понесете. Процентные ставки по кредиту с регулируемой ставкой могут повыситься после закрытия ссуды.

** Платежи, показанные на следующей странице для ссуд с регулируемой процентной ставкой, включают расчетный платеж в течение регулируемого периода на основании действующего индекса. Фактические выплаты могут быть выше или ниже в зависимости от индекса на дату корректировки ставки.Указанные ставки действуют только в течение первых трех, пяти, семи или десяти лет и в дальнейшем могут увеличиваться или уменьшаться. Указанная годовая процентная ставка за полный 30-летний срок основана на текущем индексе и марже. Указанные цены действительны и могут быть изменены без предварительного уведомления. Суммы займа могут достигать 650 000 долларов США, а соотношение стоимости кредита (LTV) составляет 80% или меньше. Указанные ставки и ежемесячные платежи предполагают сумму кредита в размере 150 000 долларов США, 20% -ный первоначальный взнос, 30-дневную предоплату процентов и 60-дневный период блокировки. Отсутствие рефинансирования стоимости закрытия. ARM требует автоматического списания с текущего счета в долларовом банке и условного депонирования.Никаких заключительных затрат, если не требуется оценка. Если потребуется, оценка, вероятно, будет варьироваться от 375 до 475 долларов. Без конечных затрат ARM ограничена одной транзакцией рефинансирования за шестимесячный период.

Указанные цены действительны и могут быть изменены без предварительного уведомления. Суммы займа могут достигать 650 000 долларов США, а соотношение стоимости кредита (LTV) составляет 80% или меньше. Указанные ставки и ежемесячные платежи предполагают сумму кредита в размере 150 000 долларов США, 20% -ный первоначальный взнос, 30-дневную предоплату процентов и 60-дневный период блокировки. Отсутствие рефинансирования стоимости закрытия. ARM требует автоматического списания с текущего счета в долларовом банке и условного депонирования.Никаких заключительных затрат, если не требуется оценка. Если потребуется, оценка, вероятно, будет варьироваться от 375 до 475 долларов. Без конечных затрат ARM ограничена одной транзакцией рефинансирования за шестимесячный период.

*** Эта ставка представляет собой расчетную процентную ставку после фиксированного периода, основанную на текущем индексе и марже. Фактическая процентная ставка может быть выше по истечении срока действия начальной ставки.

**** Отображаемые годовые процентные ставки (APR) предполагают, что сумма ссуды составляет 100 000 долларов США, 3,5% меньше и 30 дней с предоплатой процентов.Вы понесете дополнительные расходы на закрытие. Предоплаченные финансовые сборы, которые используются при расчете годовой процентной ставки, оцениваются в 1611 долларов США (включая плату за поиск при наводнении, плату за отправку и плату за заключительное письмо). Годовые процентные ставки (APR) также включают первоначальный авансовый платеж по ипотечному страхованию (MIP) в размере 1,75% и ежемесячный MIP в течение как минимум первых 11 лет. В настоящее время финансирование FHA доступно только на рынках PA & OH.

† Отображаемые годовые процентные ставки (APR) предполагают сумму кредита в размере 750 000 долларов США, 20% -ную скидку и 30-дневную предоплату.Вы понесете дополнительные расходы на закрытие. Предоплаченные финансовые сборы, которые используются при расчете годовой процентной ставки, оцениваются в 5361 доллар США (сюда входят сборы за наводнение, плату за отправку, пункты дисконтирования и плату за заключительное письмо). Крупные ипотечные кредиты с фиксированной процентной ставкой доступны только на рынках PA и OH.

Крупные ипотечные кредиты с фиксированной процентной ставкой доступны только на рынках PA и OH.

†† Платежи, показанные на следующей странице для ссуд с регулируемой ставкой, включают расчетный платеж в течение регулируемого периода на основе действующего индекса. Фактические выплаты могут быть выше или ниже в зависимости от индекса на дату корректировки ставки.Указанные ставки действуют только в течение первых пяти лет и в дальнейшем могут увеличиваться или уменьшаться. Указанная годовая процентная ставка на полный 30-летний срок основана на текущем годовом индексе казначейства с постоянным сроком погашения и марже. Указанные ставки относятся к 30-летнему неконвертируемому ARM 5/1. Суммы ссуды подлежат руководству FHA.

.