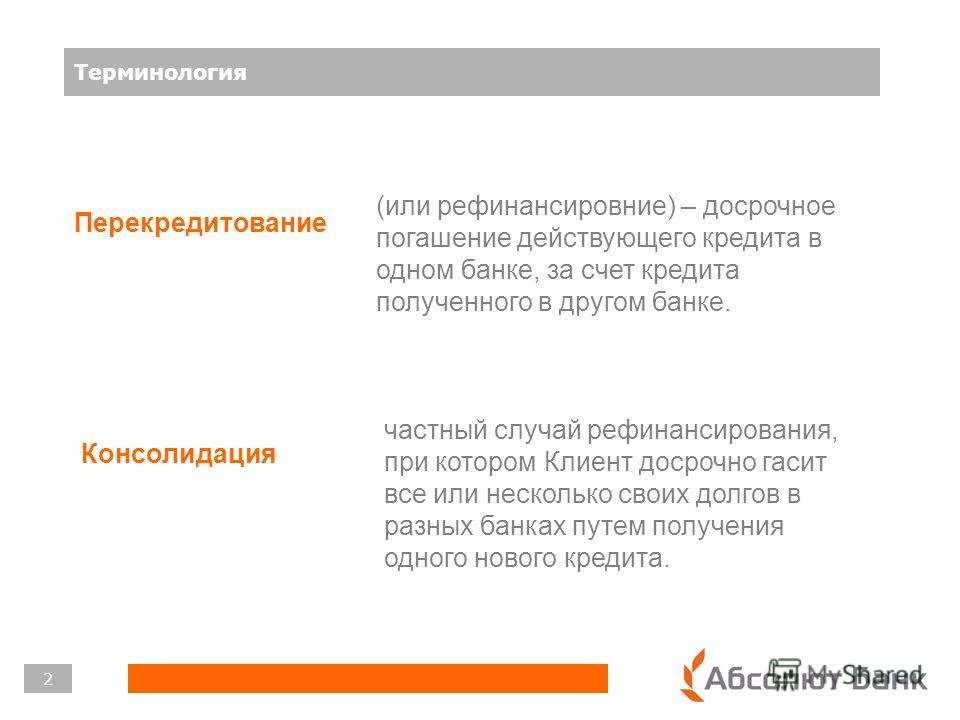

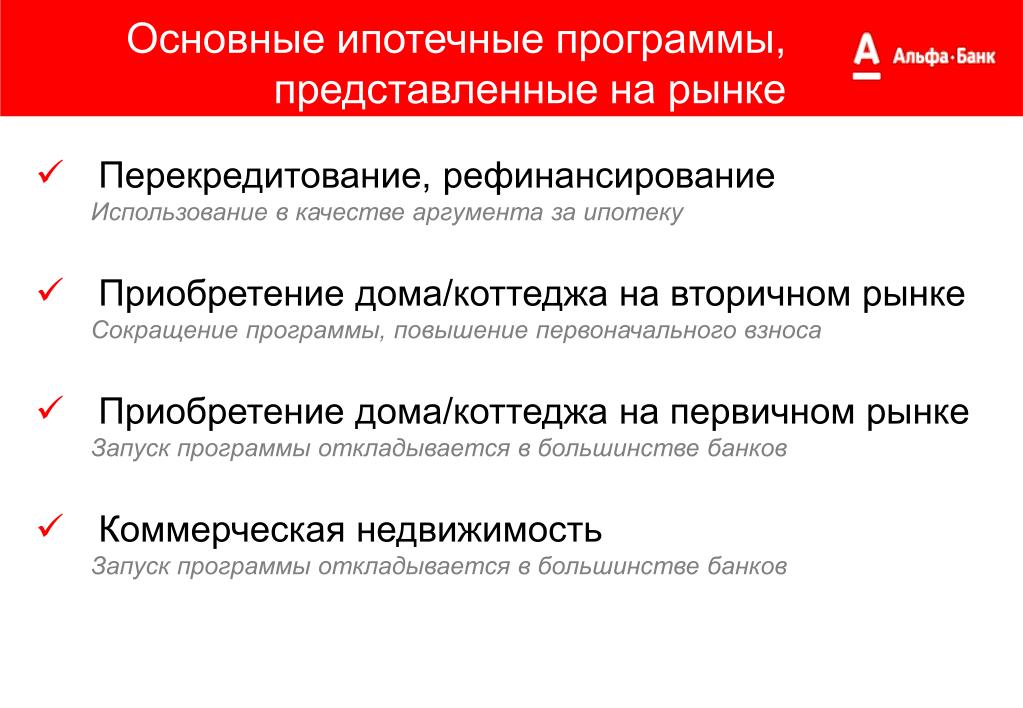

Перекредитование ипотеки других Банков (рефинансирование)

Я, в соответствии с требованиями Федерального закона от 27.07.2009 №152-ФЗ «О персональных данных», даю согласие на обработку (сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение),

использование, распространение передачу (включая трансграничную передачу), обезличивание, блокирование и уничтожение) моих персональных данных, в т.ч. с использованием средств автоматизации.

Такое согласие мною дается: в отношении любой информации, относящейся ко мне, включая: фамилию, имя, отчество; данные документа, удостоверяющего личность; год, месяц, дата и место рождения;

гражданство, адрес, семейное, социальное, имущественное положение, образование, профессия, доходы и другие сведения, предоставленные мною для заключения договора на банковскую карту,

договора о предоставлении овердрафта к банковской карте или в период их действия, содержащиеся в заявлениях, письмах, соглашениях и иных документах; для целей получения кредита,

а также исполнения кредитного договора, осуществления обслуживания кредита и сбора задолженности в случае передачи функций и (или) полномочий по обслуживанию кредита и сбору задолженности любым

третьим лицам, уступки, передачи в залог любым третьим лицам или обременения иным образом полностью или частично прав требования по кредитному договору;

для целей продвижения услуг Банка, совместных услуг Банка и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц;

как Банку, так и любым третьим лицам, которые в результате обработки персональных данных, уступки, продажи, передачи в залог или обременения иным образом полностью или частично прав требования

по договору получили мои персональные данные, стали правообладателями в отношении указанных прав, агентам и уполномоченным лицам Банка и указанных третьих лиц, а также компаниям (в объеме фамилия, имя,

отчество, адреса и номера телефонов), осуществляющим почтовую рассылку по заявке Банка. Право выбора указанных компаний предоставляется мной Банку и дополнительного согласования не требует.

Право выбора указанных компаний предоставляется мной Банку и дополнительного согласования не требует.

Согласие предоставляется на неопределенный срок, соответственно, прекращение кредитного договора не прекращает действие согласия. Осведомлен(а), что настоящее согласие может быть

отозвано мной при предоставлении в Банк заявления в простой письменной форме.

Рефинансирование ипотеки по ставке 8,3%

Рефинансирование под залог квартиры, на которую зарегистрировано право собственности:

— предоставление кредитных средств для полного погашения задолженности по ипотечному кредиту по договору, заключенному с иным Кредитором1;

— в размере превышения задолженности по ипотечному кредиту – на потребительские цели, в т.ч. для погашения задолженности по кредиту(-ам), предоставленным на потребительские цели (включая под залог автомобиля), по договорам, заключенным с иными Кредиторами (не более 30% от суммы задолженности по рефинансируемому ипотечному кредиту).

Рефинансирование под залог имущественных прав требования (по договору долевого участия/уступки)2:

Рефинансирование по программе «Семейная ипотека» по ставке от 4,7% годовых:

Семьи, в которых с 01.01.2018 по 31.12.2022 родился второй и (или) последующий ребенок, а также гражданине Российской Федерации, имеющие ребенка, которому установлена категория «ребенок-инвалид», рожденному не позднее 31.12.2022 могут рефинансировать ипотечный кредит по ставке от 4,7%4 годовых. Подробная информация по ссылке.

1 Иной Кредитор – иная кредитная организация, первоначально предоставившая кредит, или иная кредитная организация/ юридическое лицо, которая(-ое) приобрела(-о) права кредитора и является в настоящее время текущим кредитором по рефинансируемому кредиту.

2 Залог прав (требования) по зарегистрированному в установленном законодательством РФ порядке договору участия в долевом строительстве, заключенном в соответствии с ФЗ от 30.12.2004 №214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

4 Ставка — от 4,2% годовых — при кредитовании граждан РФ, проживающих на территории Дальневосточного федерального округа и приобретающих жилое помещение на указанной территории в соответствии с условиями Программы.

оформить рефинансирование ипотечного кредита других банков

Документы для рефинансирования ипотекиСокращенный пакет документов:

Копия паспорта (все страницы)

Заявление-анкета

Согласие на обработку персональных данных

При получении кредита по одному документу (паспорту) – процентная ставка выше базовой величины на 1%.

Полный пакет документов:

Копия паспорта (все страницы)

Заявление-анкета

Согласие на обработку персональных данных

Документы, подтверждающие доход:

Для наемных сотрудников:

справка с портала Госуслуг, которая формируется всего в один клик и отправляется на электронный адрес банка. В этом случае нет необходимости предоставлять 2-НДФЛ и копию трудовой книжки. Если вы не зарегистрированы на портале Госуслуги – наш менеджер поможет быстро пройти регистрацию. Если в справке указан не полный доход заемщика – для оформления ипотеки дополнительно потребуется предоставить подтверждение дохода по форме банка, или

справка за 12 месяцев: 2-НДФЛ или по форме банка

Для собственников бизнеса и индивидуальных предпринимателей:

- налоговые декларации, в зависимости от системы налогообложения установленные законодательством, и управленческая отчетность

Документы, подтверждающие трудоустройство:

копия трудовой книжки, заверенная работодателем (все заполненные страницы), для военнослужащих — справка по установленной форме

Документы по кредиту:

Документы по действующему кредиту

Справка из банка — залогодержателя об отсутствии просроченной задолженности по действующему кредиту, который будет погашаться за счет средств Банка, а при наличии иных кредитов — и по иным кредитам – предоставляется при отсутствии информации в Бюро кредитных историй;

Справка из банка-залогодержателя об остатке ссудной задолженности по действующему ипотечному кредиту;

При рефинансировании действующего кредита, предоставленного на цели приобретения/строительства иного объекта под залог имеющейся(ихся) квартиры/апартаментов, подтверждением целевого использования кредитных средств по действующему кредиту будут являться полученные Банком сведения из ЕГРН либо свидетельство о праве собственности на недвижимое имущество, приобретенное за счет кредитных средств по действующему кредиту и указанному в первичном КД;

При рефинансировании ранее рефинансированного кредита необходимо предоставление всех кредитных договоров, включая первоначальный

Рефинансирование ипотеки от 7,1% | Банк ДОМ.

РФ

РФСтавка

Сумма кредита до 70% от стоимости недвижимости

7,6%

Сумма кредита от 70% до 80% от стоимости недвижимости

7,9%

Сумма кредита от 80% до 90% от стоимости недвижимости

8,6%

Ставки указаны с учетом скидки в 0,4 п.п. при подтверждении дохода выпиской из Пенсионного Фонда РФ* или для зарплатных клиентов АО «Банк ДОМ.РФ»

Сумма кредита

Максимальная сумма кредита

Москва и Московская область, Санкт-Петербург и Ленинградская область

30 000 000 ₽

Другие регионы

15 000 000 ₽

Дополнительные скидки

-0,5%

Новогодняя акция

Лёгкая ипотека

+0,5%

Надбавка к ставке.

От 35%

Первоначальный взнос.

Документы

Не нужны документы для подтверждения дохода и занятости.

Достаточно предоставить паспорт гражданина РФ и второй документ на выбор (СНИЛС, водительское удостоверение, удостоверение личности военнослужащего, удостоверение сотрудника федеральных органов власти, военный билет, загранпаспорт).

Пакет «Легкое Рефинансирование»

Подробности

— Дополнительная скидка к ставке 0,3 п.п. при электронной регистрации сделки**;

— Сниженная стоимость отчета об оценке недвижимости с подготовкой отчета без выезда оценщика;

Ставка ниже

Внесите единовременную комиссию, и скидка к ставке на весь срок кредита составит:

Скидка к ставке

(на весь срок кредита)

Размер единовременного платежа

(от суммы кредита)

*Для заказа выписки из Пенсионного фонда Российской Федерации (форма СЗИ-ИЛС) необходимо иметь подтвержденную

учетную запись на сайте государственных услуг. Заказ выписки осуществляется сотрудником Банка.

Обязательное страхование

Обязательным является имущественное страхование рисков, связанных с утратой или повреждением приобретаемого недвижимого имущества. Договор имущественного страхования заключается после завершения строительства и оформления права собственности на готовую квартиру.

Страхование по желанию

Личное страхование заемщика не является обязательным. При отсутствии — процентная ставка по ипотеке повышается на 0,7 процентных пункта.

Акция

Ставки падают вместе со снегом

До конца февраля 2021

Акция

Снижение процентной ставки на -0,4%

При подтверждении дохода выпиской из Пенсионного Фонда РФ

Рефинансирование ипотечных кредитов — Ак Барс Банк

Объект недвижимости в виде отдельно стоящего жилого дома (коттеджа для постоянного проживания)/таунхауса (дома блокированной застройки) должен соответствовать следующим требованиям:

— Расположен в городах нахождения территориальных подразделений ПАО «АК БАРС» БАНК (либо ближайших населенных пунктах, расположенных на расстоянии не более 100 км от них, для Южного Регионального центра — не более 300 км)

— Находиться в населенном пункте, на территории которого располагаются иные дома (индивидуальные, многоквартирные), пригодные для проживания

— Иметь подъездную дорогу, обеспечивающую круглогодичный подъезд к земельному участку, на котором располагается отдельно стоящий жилой дом (коттедж для постоянного проживания)

— Передаваться в залог только одновременно с земельным участком, на котором он расположен

— Каждый блок жилого дома блокированной застройки должен быть расположен на отдельном земельном участке, сформированном непосредственно для его использования.

— Иметь цементный, железобетонный, каменный или кирпичный фундамент

— Быть капитальным (пригодным для круглогодичного проживания) и иметь в удовлетворительном состоянии основные конструктивные элементы (фундамент, стены, перекрытия/крыша), окна, двери и инженерное оборудование, необходимое для нормального функционирования здания

— Процент износа не более 50 % (и не более 40 % в случае, если, стены Объекта недвижимости выполнены с использованием деревянных материалов

— Иметь постоянное электроснабжение от внешнего источника

— Иметь систему канализации (в том числе автономную), а также санузел внутри здания1

— Быть обеспеченным системой газового или электрического отопления (Объекты недвижимости только с печным отоплением в обеспечение по ипотечному кредиту не принимаются, если таковое является основным источником отопления)1

— Иметь систему холодного водоснабжения (в том числе автономную)1

как работает и получится ли сэкономить? — Финансы на vc.

ru

ru {«id»:179046,»url»:»https:\/\/vc.ru\/finance\/179046-refinansirovanie-ipoteki-kak-rabotaet-i-poluchitsya-li-sekonomit»,»title»:»\u0420\u0435\u0444\u0438\u043d\u0430\u043d\u0441\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u0435 \u0438\u043f\u043e\u0442\u0435\u043a\u0438: \u043a\u0430\u043a \u0440\u0430\u0431\u043e\u0442\u0430\u0435\u0442 \u0438 \u043f\u043e\u043b\u0443\u0447\u0438\u0442\u0441\u044f \u043b\u0438 \u0441\u044d\u043a\u043e\u043d\u043e\u043c\u0438\u0442\u044c?»,»services»:{«facebook»:{«url»:»https:\/\/www.facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/finance\/179046-refinansirovanie-ipoteki-kak-rabotaet-i-poluchitsya-li-sekonomit»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/finance\/179046-refinansirovanie-ipoteki-kak-rabotaet-i-poluchitsya-li-sekonomit&title=\u0420\u0435\u0444\u0438\u043d\u0430\u043d\u0441\u0438\u0440\u043e\u0432\u0430\u043d\u0438\u0435 \u0438\u043f\u043e\u0442\u0435\u043a\u0438: \u043a\u0430\u043a \u0440\u0430\u0431\u043e\u0442\u0430\u0435\u0442 \u0438 \u043f\u043e\u043b\u0443\u0447\u0438\u0442\u0441\u044f \u043b\u0438 \u0441\u044d\u043a\u043e\u043d\u043e\u043c\u0438\u0442\u044c?»,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.

Сбербанк пока не планирует вводить рефинансирование своей ипотеки

https://realty. ria.ru/20201223/ipoteka-1590503039.html

ria.ru/20201223/ipoteka-1590503039.html

Сбербанк пока не планирует вводить рефинансирование своей ипотеки

Сбербанк пока не планирует вводить рефинансирование своей ипотеки

Сбербанк пока не планирует вводить перекредитование ипотеки, выданной собственным клиентам, рассказал в интервью РИА Новости зампред правления банка Кирилл… Недвижимость РИА Новости, 23.12.2020

2020-12-23T09:41

2020-12-23T09:41

2020-12-23T09:41

ипотека

кирилл царев

сбербанк россии

герман греф

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24.img.ria.ru/images/07e4/0c/0a/1588603259_0:119:3072:1847_1920x0_80_0_0_3e75aaecf7e80b8dbd18ba9897ff23b9.jpg

МОСКВА, 23 дек — РИА Новости/Прайм. Сбербанк пока не планирует вводить перекредитование ипотеки, выданной собственным клиентам, рассказал в интервью РИА Новости зампред правления банка Кирилл Царев.Сбербанк, занимающий львиную долю ипотечного рынка в России, в настоящее время рефинансирует жилищные кредиты только других банков. Глава банка Герман Греф говорил в декабре 2019 года, что кредитная организация планирует ввести рефинансирование своей ипотеки для клиентов в текущем году.Полный текст интервью читайте на сайте ria.ru в 10.00 мск.

Глава банка Герман Греф говорил в декабре 2019 года, что кредитная организация планирует ввести рефинансирование своей ипотеки для клиентов в текущем году.Полный текст интервью читайте на сайте ria.ru в 10.00 мск.

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23.img.ria.ru/images/07e4/0c/0a/1588603259_341:0:3072:2048_1920x0_80_0_0_06cdef2f141f44c82996909c22780c98.jpgНедвижимость РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

ипотека, кирилл царев, сбербанк россии, герман греф, экономика

Как работает рефинансирование ипотеки?

Рефинансирование ипотеки включает получение новой ссуды для погашения первоначальной ипотечной ссуды. Во многих случаях домовладельцы осуществляют рефинансирование, чтобы воспользоваться более низкими рыночными процентными ставками, обналичить часть своего капитала или уменьшить ежемесячный платеж с более длительным сроком погашения.

Однако перед тем, как начать процесс, важно знать как преимущества, так и недостатки рефинансирования, а также то, как работает этот процесс.

Как работает рефинансирование?

Процесс рефинансирования ипотеки похож на процесс ее получения в первую очередь. Обычно вы начинаете с поиска и сравнения процентных ставок и других условий с различными ипотечными кредиторами, чтобы увидеть, у кого из них лучшее предложение. Затем вы сравниваете это предложение с условиями вашего существующего кредита.

Обычно вы начинаете с поиска и сравнения процентных ставок и других условий с различными ипотечными кредиторами, чтобы увидеть, у кого из них лучшее предложение. Затем вы сравниваете это предложение с условиями вашего существующего кредита.

Если ваш кредит улучшился после того, как вы получили одобрение на получение первого займа, у вас могут быть хорошие шансы получить право на более выгодные условия.

По мере прохождения этого процесса следите за затратами закрытия. Например, если рефинансирование вашей ссуды у нового кредитора стоит 5000 долларов авансом, а ваш новый ежемесячный платеж всего на 100 долларов меньше, чем то, что вы платите в настоящее время, вам нужно будет оставаться дома не менее 50 месяцев, чтобы переезд окупился. Это.

Также остерегайтесь таких вещей, как штрафы за досрочное погашение, которые могут вызвать проблемы в будущем, если вы выплатите ипотечный кредит раньше срока или повторно осуществите рефинансирование.

Причины рефинансирования ипотечного кредита

Есть несколько причин, по которым домовладельцы решают рефинансировать свои ипотечные ссуды. Вот некоторые из главных, о которых стоит подумать:

Вот некоторые из главных, о которых стоит подумать:

- Более низкая процентная ставка и платеж : Если ваш кредит улучшился или рыночные ставки упали с момента получения вашего первого кредита, вы можете сэкономить деньги на процентах с помощью более низкая ставка и ежемесячная оплата.

- Обналичивание : Если у вас есть значительный капитал в вашем доме, вы можете обналичить его часть с помощью рефинансирования для оплаты счетов, финансирования крупной покупки или выкупа бывшего супруга при разводе.

- Тип изменения ставки : Если у вашей исходной ипотечной ссуды есть регулируемая ставка, переход на ссуду с фиксированной ставкой может помочь вам избежать рыночных колебаний.

- Изменить срок кредита : Обычно вы можете претендовать на более низкую процентную ставку, если вы сократите срок кредита, скажем, с 30 до 20 или 15 лет.Это также поможет вам сэкономить деньги на процентах в течение срока кредита.

Если вы продлите срок кредита, вы потенциально можете снизить ежемесячный платеж.

Если вы продлите срок кредита, вы потенциально можете снизить ежемесячный платеж.

Если вы продлите срок кредита, вы потенциально можете снизить ежемесячный платеж.

Если вы продлите срок кредита, вы потенциально можете снизить ежемесячный платеж.Обдумывая причины рефинансирования ипотечной ссуды, важно также учитывать подводные камни процесса:

- Увеличение срока ссуды может привести к выплате больших процентов.

- Обналичивание части вашего капитала приведет к увеличению суммы кредита по новой ипотечной ссуде, что может увеличить ваш ежемесячный платеж.

- Нет гарантии, что вы получите лучшие условия по новому займу.

- Если рыночные ставки достаточно выросли с тех пор, как вы получили первую ссуду, более высокий кредитный рейтинг может оказаться недостаточным, чтобы помочь вам получить более низкую процентную ставку.

Различные типы рефинансирования

Существует три основных типа займов рефинансирования, на которые вы можете подать заявку: процентная ставка и срок, обналичивание и получение наличных. Вот что нужно знать о каждом из них.

Ссуда рефинансирования со ставкой и сроком

Цель этого типа ссуды — изменить процентную ставку, срок ссуды или и то, и другое без внесения каких-либо изменений в сумму ссуды. Этот вариант лучше всего подходит, если вы пытаетесь сэкономить на ежемесячном платеже или переводите свой кредит с регулируемой ставки на фиксированную.

Этот вариант лучше всего подходит, если вы пытаетесь сэкономить на ежемесячном платеже или переводите свой кредит с регулируемой ставки на фиксированную.

Кредит рефинансирования с выплатой наличных

Как следует из названия, рефинансирование с выплатой наличных включает обналичивание части собственного капитала дома. Это приводит к увеличению суммы кредита, при этом разница, как правило, равна полученной сумме.

Хотя рефинансирование с выплатой наличных может помочь домовладельцам получить денежные средства, необходимые им для определенных видов деятельности, обычно оно приводит к более высоким ежемесячным платежам и процентной ставке, чем ссуды рефинансирования со ставкой и сроком.

Ссуда рефинансирования с внесением наличных

Рефинансирование с внесением наличных гораздо реже, чем рефинансирование с выплатой наличных. Это происходит, когда домовладелец рефинансирует свою ипотечную ссуду и кладет деньги на стол, чтобы уменьшить свой новый баланс по ипотеке.

Возможно, стоит подумать о рефинансировании наличными, если вы находитесь в затруднительном положении по ипотеке или хотите избавиться от частного ипотечного страхования, имеете право на более низкую процентную ставку или удерживаете сумму вашей ипотеки ниже определенных лимитов.

Как мне получить кредит рефинансирования?

Требования для рефинансирования ипотеки аналогичны критериям для новой ипотечной ссуды.Кредиторы будут учитывать несколько факторов, в том числе:

- Кредитная история и оценка

- История платежей по существующей ссуде

- История доходов и занятости

- Собственный капитал

- Текущая стоимость дома

- Прочие долговые обязательства

Если если вы соответствуете стандартам кредитора, основанным на этих критериях, вы получите предложение в соответствии с риском, который вы представляете для кредитора. Если, например, у вас безупречная кредитная история, солидный доход и много собственного капитала в доме, вы можете получить одобрение на лучшие условия по новой ссуде.

Если, однако, ваш кредитный рейтинг снизился с тех пор, как вы получили первую ипотеку, или у вас больше общий долг, вам может быть труднее получить одобрение на более выгодные условия.

Как рефинансирование повлияет на мой кредит?

Рефинансирование ипотечной ссуды может повлиять на ваш кредит несколькими способами. В результате важно внимательно относиться к своему текущему кредиту и разумно относиться к процессу оценки. Вот некоторые вещи, о которых следует помнить:

- Подача заявления на получение ипотечной ссуды приведет к серьезной проверке вашего кредитного отчета, что может снизить ваши кредитные рейтинги на несколько пунктов.

- Несколько запросов о кредитоспособности за короткий период — обычно от 14 до 45 дней — обычно учитываются только как один в вашем кредитном отчете. Но если вы оцениваете покупки в течение нескольких месяцев, ваши оценки могут упасть после нескольких запросов.

- Ваша кредитная история может сильно пострадать, если ваш старый ипотечный кредит будет закрыт и заменен новым.

- Ваш кредитный рейтинг может упасть, если вы пропустите платеж по своей старой ссуде во время процесса рефинансирования.

Если ваш кредит находится в отличной форме и вы помните об этом, вы можете не увидеть большого негативного влияния на вашу кредитную историю.Но если ваш кредитный рейтинг находится на грани между удовлетворительным и хорошим, один неверный шаг может затруднить получение одобрения на новый заем.

Следите за своими кредитными рейтингами до и во время процесса рефинансирования

При рассмотрении вопроса о ссуде рефинансирования и подаче заявления на нее важно знать, в каком положении вы находитесь. Регулярно проверяйте свои кредитные рейтинги, чтобы убедиться, что вас не ошеломляет отрицательная или ошибочная информация, и по возможности избегайте получения нового кредита до и во время процесса рефинансирования.

Хотите мгновенно повысить свой кредитный рейтинг? Experian Boost ™ помогает, давая вам кредит на оплату счетов за коммунальные услуги и мобильные телефоны. До сих пор эти платежи не влияли положительно на вашу оценку.

До сих пор эти платежи не влияли положительно на вашу оценку.

Эта услуга полностью бесплатна и может быстро повысить ваш кредитный рейтинг, используя вашу собственную положительную историю платежей. Это также может помочь тем, у кого плохая или ограниченная кредитная ситуация. Другие услуги, такие как ремонт кредита, могут стоить вам до нескольких тысяч долларов и помогают только устранить неточности в вашем кредитном отчете.

Рефинансируйте ипотеку: когда это имеет смысл

Рефинансирование ипотеки означает погашение существующей ссуды и ее замену новым. Есть много причин, по которым домовладельцы рефинансируют:

- Для получения более низкой процентной ставки

- Для сокращения срока ипотеки

- Для перехода с ипотеки с регулируемой ставкой (ARM) на ипотеку с фиксированной ставкой или наоборот

- Для использования собственного капитала для сбора средств для работы в чрезвычайной финансовой ситуации, финансирования крупной покупки или консолидации долга

Поскольку рефинансирование может стоить от 3% до 6% основной суммы кредита и, как и в случае первоначальной ипотеки, требует оценки, поиска права собственности и сборов за подачу заявления, домовладельцу важно определить, является ли рефинансирование разумным финансовым решением.

Ключевые выводы

- Получение ипотеки с более низкой процентной ставкой — одна из лучших причин для рефинансирования.

- Когда процентные ставки упадут, подумайте о рефинансировании, чтобы сократить срок ипотечного кредита и платить значительно меньше процентов.

- Переход на ипотеку с фиксированной или регулируемой ставкой может иметь смысл в зависимости от ставок и того, как долго вы планируете оставаться в своем нынешнем доме.

- Использование собственного капитала или консолидация долга — другие причины для рефинансирования, но будьте осторожны, иногда это может усугубить долговые проблемы.

Рефинансирование для обеспечения более низкой процентной ставки

Одна из лучших причин для рефинансирования — снижение процентной ставки по существующей ссуде. Исторически сложилось так, что рефинансирование — хорошая идея, если вы можете снизить процентную ставку как минимум на 2%. Однако многие кредиторы говорят, что 1% экономии является достаточным стимулом для рефинансирования.

Снижение процентной ставки не только помогает вам сэкономить деньги, но также увеличивает скорость, с которой вы создаете капитал в своем доме, и может уменьшить размер вашего ежемесячного платежа.Например, 30-летняя ипотека с фиксированной процентной ставкой и процентной ставкой 5,5% на дом за 100 000 долларов имеет выплату основной суммы и процентов в размере 568 долларов. Та же самая ссуда под 4,1% снижает ваш платеж до 477 долларов.

Рефинансирование для сокращения срока кредита

Когда процентные ставки падают, домовладельцы иногда имеют возможность рефинансировать существующую ссуду для получения другой ссуды, которая, без значительных изменений в ежемесячном платеже, имеет значительно более короткий срок.

Для 30-летней ипотеки с фиксированной ставкой на дом стоимостью 100000 долларов США рефинансирование от 9% до 5%.5% могут сократить срок вдвое до 15 лет с небольшим изменением ежемесячного платежа с 805 до 817 долларов. Однако, если вы уже получаете 5,5% на 30 лет (568 долларов США), то ипотечный кредит на 3,5% на 15 лет повысит ваш платеж до 715 долларов. Итак, посчитайте и посмотрите, что работает.

Итак, посчитайте и посмотрите, что работает.

Рефинансирование для преобразования в ипотеку с фиксированной ставкой или ARM

Хотя ARM часто начинают предлагать более низкие ставки, чем ипотека с фиксированной процентной ставкой, периодические корректировки могут привести к повышению ставок, превышающих ставку, доступную по ипотеке с фиксированной процентной ставкой.Когда это происходит, переход на ипотеку с фиксированной процентной ставкой приводит к более низкой процентной ставке и устраняет беспокойство по поводу будущего повышения процентной ставки.

И наоборот, преобразование ссуды с фиксированной процентной ставкой в ARM — которая часто имеет более низкий ежемесячный платеж, чем ипотека с фиксированным сроком — может быть разумной финансовой стратегией, если процентные ставки падают, особенно для домовладельцев, которые не играют, чтобы оставаться в своих руках. дома уже более нескольких лет.

Эти домовладельцы могут снизить процентную ставку по ссуде и ежемесячный платеж, но им не придется беспокоиться о том, как поднимутся ставки через 30 лет в будущем.

Если ставки продолжают падать, периодические корректировки ставок на ARM приводят к снижению ставок и меньшим ежемесячным выплатам по ипотеке, устраняя необходимость рефинансирования каждый раз, когда ставки падают. С другой стороны, когда повышаются процентные ставки по ипотеке, это было бы неразумной стратегией.

Рефинансирование для освоения капитала или консолидации долга

Хотя все вышеупомянутые причины для рефинансирования являются финансово обоснованными, рефинансирование ипотечного кредита может быть скользкой дорогой к бесконечному долгу.

Домовладельцы часто получают доступ к справедливости в своих домах для покрытия основных расходов, таких как расходы на ремонт дома или обучение ребенка в колледже. Эти домовладельцы могут оправдать рефинансирование тем фактом, что реконструкция увеличивает стоимость дома или что процентная ставка по ипотечной ссуде ниже, чем ставка по деньгам, взятым в долг из другого источника.

Другое оправдание заключается в том, что проценты по ипотеке не облагаются налогом. Хотя эти аргументы могут быть правдой, увеличение количества лет, которые вы должны по ипотеке, редко бывает разумным финансовым решением, равно как и тратить доллар на проценты, чтобы получить 30 -процентный налоговый вычет.Также обратите внимание, что с момента вступления в силу Закона о снижении налогов и занятости размер ссуды, по которой вы можете вычитать проценты, снизился с 1 миллиона долларов до 750000 долларов, если вы купили дом после 15 декабря 2017 года.

Хотя эти аргументы могут быть правдой, увеличение количества лет, которые вы должны по ипотеке, редко бывает разумным финансовым решением, равно как и тратить доллар на проценты, чтобы получить 30 -процентный налоговый вычет.Также обратите внимание, что с момента вступления в силу Закона о снижении налогов и занятости размер ссуды, по которой вы можете вычитать проценты, снизился с 1 миллиона долларов до 750000 долларов, если вы купили дом после 15 декабря 2017 года.

Многие домовладельцы осуществляют рефинансирование, чтобы консолидировать свой долг. На первый взгляд, замена долга под высокие проценты ипотекой под низкие проценты — хорошая идея. К сожалению, рефинансирование не приносит автоматической финансовой осмотрительности. Сделайте этот шаг только в том случае, если вы убеждены, что сможете устоять перед искушением потратить деньги после того, как рефинансирование избавит вас от долгов.

Чтобы окупить от 3% до 6% основной суммы затрат на рефинансирование, требуются годы, поэтому не делайте этого, если не планируете оставаться в своем нынешнем доме более чем на несколько лет.

Имейте в виду, что большой процент людей, которые когда-то создавали долг под высокие проценты по кредитным картам, автомобилям и другим покупкам, просто сделают это снова после того, как рефинансирование ипотеки предоставит им доступный кредит для этого. Это создает мгновенный четырехкратный убыток, состоящий из потраченных впустую комиссий за рефинансирование, потерянного капитала в доме, дополнительных лет увеличения процентных выплат по новой ипотеке и возврата долга с высокими процентами после того, как кредитные карты снова будут исчерпаны — возможный результатом является бесконечное продление долгового цикла и возможное банкротство.

Еще одним поводом для рефинансирования может стать серьезная финансовая ситуация. Если это так, внимательно изучите все возможные варианты сбора средств, прежде чем предпринять этот шаг. Если вы выполняете рефинансирование с выплатой наличных, с вас может взиматься более высокая процентная ставка по новой ипотеке, чем по ставке и срочному рефинансированию, при котором вы не снимаете деньги.

Итог

Рефинансирование может быть отличным финансовым ходом, если оно сокращает ваши выплаты по ипотеке, сокращает срок вашей ссуды или помогает вам быстрее наращивать капитал.При осторожном использовании он также может стать ценным инструментом для контроля долга. Перед рефинансированием внимательно посмотрите на свое финансовое положение и спросите себя: как долго я планирую продолжать жить в доме? Сколько денег я сэкономлю за счет рефинансирования?

Опять же, имейте в виду, что рефинансирование стоит от 3% до 6% от основной суммы кредита. Требуются годы, чтобы окупить эти затраты за счет экономии, полученной за счет более низкой процентной ставки или более короткого срока. Итак, если вы не планируете оставаться в доме более нескольких лет, стоимость рефинансирования может свести на нет любую из потенциальных сбережений.

Также стоит помнить, что опытный домовладелец всегда ищет способы уменьшить долг, увеличить капитал, сэкономить деньги и отказаться от выплаты по ипотеке. Изъятие денежных средств из капитала при рефинансировании не помогает достичь ни одной из этих целей.

Изъятие денежных средств из капитала при рефинансировании не помогает достичь ни одной из этих целей.

Как рефинансировать вашу ипотеку

Определение рефинансирования ипотеки

Рефинансирование ипотеки заменяет ваш текущий жилищный заем новым. Часто люди осуществляют рефинансирование, чтобы снизить процентную ставку, сократить ежемесячные платежи или задействовать капитал своего дома.Другие рефинансируют дом, чтобы быстрее выплатить ссуду, избавиться от ипотечного страхования FHA или перейти с ссуды с регулируемой ставкой на ссуду с фиксированной ставкой.

Давайте рассмотрим некоторые важные начальные аспекты рефинансирования ипотеки, а затем рассмотрим этот процесс шаг за шагом.

Нажмите, чтобы узнать, как COVID-19 может повлиять на рефинансирование

Из-за пандемии коронавируса рефинансирование ипотечного кредита может оказаться сложной задачей. Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами, которые могут замедлить процесс.Кроме того, некоторые кредиторы увеличили свои комиссии или временно приостановили действие определенных продуктов рефинансирования. Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке. Самую свежую информацию о том, как справиться с финансовым стрессом во время этой пандемии, см. В финансовом руководстве NerdWallet по COVID-19.

Как работает рефинансирование?

Когда вы покупаете дом, вы получаете ипотечный кредит на его оплату. Деньги уходят домой продавцу. При рефинансировании дома вы получаете новую ипотеку.Вместо того, чтобы идти к продавцу дома, новая ипотека выплачивает остаток старой ипотечной ссуды.

Для рефинансирования ипотеки необходимо, чтобы вы соответствовали требованиям для получения ссуды, так же как вы должны были соответствовать требованиям кредитора для первоначальной ипотеки. Вы подаете заявку, проходите процесс андеррайтинга и переходите к закрытию, как и при покупке дома.

Вы подаете заявку, проходите процесс андеррайтинга и переходите к закрытию, как и при покупке дома.

Почему и когда вам следует рефинансировать дом

Перед тем, как начать, подумайте, почему вы хотите рефинансировать свой жилищный заем.Ваша цель будет определять процесс рефинансирования ипотеки с самого начала.

Уменьшить ежемесячный платеж. Если ваша цель — платить меньше каждый месяц, вы можете рефинансировать ссуду с более низкой процентной ставкой. Еще один способ уменьшить ежемесячный платеж — продлить срок кредита, скажем, с 15 до 30 лет. Недостатком продления срока является то, что вы платите больше процентов в долгосрочной перспективе.

Получите капитал. Когда вы рефинансируете ссуду, превышающую вашу задолженность по текущей ссуде, кредитор выдает вам чек на разницу.Это называется рефинансированием с выплатой наличных. Люди часто получают рефинансирование с выплатой наличных и более низкую процентную ставку одновременно.

Погасите кредит быстрее. При рефинансировании с 30-летней ипотеки на 15-летнюю ссуду вы выплачиваете ссуду вдвое быстрее. В результате вы платите меньше процентов в течение срока кредита. У 15-летней ипотеки есть свои плюсы и минусы. Одним из недостатков является то, что ежемесячные платежи обычно растут.

Избавьтесь от ипотечного страхования FHA.Частное ипотечное страхование по обычным жилищным ссудам может быть отменено, но страховой взнос Федерального жилищного управления, который вы платите по ссудам FHA, во многих случаях не может. Единственный способ избавиться от взносов по ипотечному страхованию FHA — это продать дом или рефинансировать ссуду, когда вы накопите достаточно капитала. Оцените стоимость дома, затем вычтите остаток по ипотеке, чтобы рассчитать собственный капитал.

Перейти с ссуды с регулируемой ставкой на ссуду с фиксированной ставкой. Процентные ставки по ипотечным кредитам с регулируемой процентной ставкой могут со временем расти.

Кредиты с фиксированной ставкой остаются прежними. Рефинансирование из ARM в ссуду с фиксированной ставкой обеспечивает финансовую стабильность, когда вы предпочитаете стабильные платежи.

Кредиты с фиксированной ставкой остаются прежними. Рефинансирование из ARM в ссуду с фиксированной ставкой обеспечивает финансовую стабильность, когда вы предпочитаете стабильные платежи.

Кредиты с фиксированной ставкой остаются прежними. Рефинансирование из ARM в ссуду с фиксированной ставкой обеспечивает финансовую стабильность, когда вы предпочитаете стабильные платежи.Хотите рефинансировать ипотеку?

Рефинансирование ипотеки может быть отличным способом сэкономить. С помощью NerdWallet вы можете легко отслеживать стоимость своего дома и посмотреть, сможете ли вы сэкономить за счет рефинансирования.

Перефинансировать еще один 30-летний жилищный кредит?

Обычно целью является сокращение ежемесячного платежа. И есть соблазн рефинансировать еще на полные 30 лет, чтобы снизить выплаты по ипотеке.Но это означает, что в конечном итоге вам потребуется еще больше времени, чтобы рассчитаться с домом, и в конечном итоге вы будете платить больше процентов.

Вместо этого вы можете попросить кредитора сопоставить оставшийся срок кредита. Например, если у вас есть 30-летний кредит на три года, у вас остается 27 лет. Вы можете попросить кредитора настроить выплаты таким образом, чтобы вы погашали рефинансированную ссуду в течение 27 лет вместо 30. Таким образом вы уменьшаете проценты, которые вы платите в течение срока действия ссуды. Это амортизация ипотеки в действии.

Вы можете попросить кредитора настроить выплаты таким образом, чтобы вы погашали рефинансированную ссуду в течение 27 лет вместо 30. Таким образом вы уменьшаете проценты, которые вы платите в течение срока действия ссуды. Это амортизация ипотеки в действии.

Воспользуйтесь калькулятором рефинансирования ипотеки

После того, как вы решили рефинансировать, самое время оценить цифры.Использование калькулятора рефинансирования ипотеки может помочь вам выбрать лучшую ипотеку.

Вам нужно будет знать (или сделать некоторые обоснованные предположения) вашу новую процентную ставку и новую сумму кредита.

«

После того, как вы решили рефинансировать, пришло время работать с цифрами».

После того, как вы введете данные, инструмент рассчитает вашу ежемесячную экономию, новый платеж и пожизненную экономию с учетом предполагаемых затрат на рефинансирование вашего дома.

Он также покажет вашу точку безубыточности рефинансирования. Получение ипотеки обычно требует уплаты сборов, часто составляющих тысячи долларов. Требуется время, чтобы рефинансирование окупилось — то есть, чтобы накопленная ежемесячная экономия превысила затраты на закрытие рефинансирования.

Получение ипотеки обычно требует уплаты сборов, часто составляющих тысячи долларов. Требуется время, чтобы рефинансирование окупилось — то есть, чтобы накопленная ежемесячная экономия превысила затраты на закрытие рефинансирования.

Работа с калькулятором рефинансирования даст вам хорошее представление о том, чего ожидать. Еще лучше, если у вас есть несколько оценок от ипотечных кредиторов, вы можете ввести условия, которые они предлагают вам, в калькулятор, чтобы определить, какой из них предлагает лучшую сделку.

Магазин с лучшими ставками рефинансирования

Теперь немного поработаем — или, что более вероятно, веб-работа и телефонные звонки.Вы хотите делать покупки по лучшей ставке рефинансирования и получать оценку ссуды от каждого кредитора. Каждый потенциальный кредитор должен предоставить оценку в течение трех дней после получения вашей основной информации.

Смета ссуды — это простой трехстраничный документ, в котором подробно описаны условия ссуды, предполагаемые платежи, предполагаемые затраты на закрытие и другие сборы.

Сравните данные о ссуде от каждого кредитора и решите, какой из них лучше всего подходит для вас. Это хорошее время, чтобы поработать с калькулятором рефинансирования ипотеки.

Сравнить кредиторов по рефинансированию ипотеки

Рефинансирование ипотеки, шаг за шагом

Готовы заняться процессом рефинансирования? Идти!

Установите свою цель. Уменьшить ежемесячные платежи? Сократить срок кредита? Избавиться от ипотечного страхования FHA?

Подайте заявку на ипотеку от трех до пяти кредиторов. Подайте все заявки в течение двух недель, чтобы минимизировать влияние на ваш кредитный рейтинг.

Выберите кредитора для рефинансирования.Чтобы выбрать лучшее предложение, сравните документ сметы кредита, который предоставляет каждый кредитор после подачи заявки. Оценка ссуды покажет вам, сколько денег вам понадобится для покрытия расходов на закрытие сделки.

Заблокируйте процентную ставку.

Когда вы заблокируете процентную ставку, ее нельзя будет изменить в течение определенного периода. Вы и кредитор попытаетесь закрыть ссуду до истечения срока действия фиксированной ставки.Закрытие по кредиту. Это когда вы оплачиваете те заключительные расходы, которые были указаны в смете кредита, а затем в раскрытии информации о закрытии.Закрытие с целью рефинансирования похоже на закрытие ссуды на покупку с одним основным отличием: в конце никто не передает вам ключи от дома.

Когда вы заблокируете процентную ставку, ее нельзя будет изменить в течение определенного периода. Вы и кредитор попытаетесь закрыть ссуду до истечения срока действия фиксированной ставки.

Когда вы заблокируете процентную ставку, ее нельзя будет изменить в течение определенного периода. Вы и кредитор попытаетесь закрыть ссуду до истечения срока действия фиксированной ставки.Что означает рефинансирование ипотеки

Рефинансирование ипотеки в основном означает, что вы обмениваете старую ипотеку на новую и, возможно, на новый баланс [1].

Когда вы рефинансируете ипотеку, ваш банк или кредитор выплачивает старую ипотеку новой; это причина для срок рефинансирования .

Большинство заемщиков предпочитают рефинансировать, чтобы снизить процентную ставку и сократить срок платежа, или воспользоваться преимуществом превращения части капитала, который они заработали в своем доме, в наличные.

Существует два основных типа рефинансирования: рефинансирование по ставке и сроку и рефинансирование с выплатой наличных.

Ставка и срок рефинансирования

При рефинансировании по ставке и сроку вы обычно получаете новую ипотеку с меньшей процентной ставкой, а также, возможно, с более коротким сроком выплаты (30 лет заменены на 15 лет).

С недавними рекордно низкими процентными ставками, рефинансирование 30-летней ипотеки в 15-летнюю может в конечном итоге принести вам такие же ежемесячные выплаты, как и ваша первоначальная ссуда. Это связано с тем, что по новой ипотеке вы будете платить меньшую сумму процентов, хотя выплаты по ипотеке за 15 лет обычно выше, чем по ссудам за 30 лет.

Правда об ипотеке гласит, что важно убедиться, что вы нашли точку безубыточности, прежде чем принимать решение о рефинансировании текущей ставки по ипотеке.По сути, это происходит тогда, когда затраты на рефинансирование «возмещаются» за счет более низкого ежемесячного платежа по ипотеке [1] .

Рефинансирование с выплатой наличных

При рефинансировании с выплатой наличных вы можете рефинансировать до 80 процентов вашей текущей стоимости вашего дома за наличные. Вот почему это называется рефинансированием с выплатой наличных. Допустим, ваш дом оценивается в 100 000 долларов, а вы задолжали 60 000 долларов по ссуде. Ваш банк или кредитор могут предоставить вам как квалифицированному заемщику 20 000 долларов наличными, в результате чего ваша новая ипотека составит 80 000 долларов.

При рефинансировании с выплатой наличных вы не всегда экономите деньги за счет рефинансирования, а вместо этого получаете форму ссуды с более низкой процентной ставкой на необходимые денежные средства. Причины для получения рефинансирования с выплатой наличных могут заключаться в том, что вы, возможно, захотите выкопать новый бассейн для своего дома на заднем дворе или отправиться в отпуск своей мечты.

Имейте в виду, что при получении ипотечного кредита сумма залога увеличивается. [2] . Это может означать более крупные и / или более долгосрочные платежи. Помните, что это не бесплатные деньги, и вы должны вернуть их своему кредитору.

[2] . Это может означать более крупные и / или более долгосрочные платежи. Помните, что это не бесплатные деньги, и вы должны вернуть их своему кредитору.

Решение о рефинансировании ипотечного кредита — нелегкое дело. Рассмотрим стоимость рефинансирования по сравнению с полученной взамен экономией. Поговорите со специалистом по финансовому планированию, если вы беспокоитесь о том, рефинансировать или нет, а также о других доступных вам вариантах.

[1] Как работает рефинансирование? Правда об ипотеке

[2] Что такое рефинансирование ипотеки, на простом английском языке, The Mortgage Reports

Рефинансирование ипотеки: что это?

Рефинансирование ипотеки подразумевает замену существующей ссуды на новую.Рефинансирование заменяет вашу текущую ипотеку на ипотеку с более выгодными условиями. Домовладельцы обычно рефинансируют ипотечный кредит, чтобы обеспечить более выгодные процентные ставки или другие возможности ссуды, которые могут сэкономить им деньги.

Некоторые домовладельцы осуществляют рефинансирование, чтобы получить свой капитал наличными для оплаты запланированных или непредвиденных расходов.

Что такое рефинансирование?

Рефинансирование позволяет вам заменить неудовлетворительный или неустойчивый жилищный кредит на тот, с которым вы можете жить в течение длительного времени.Этот процесс может привести к более низким ежемесячным платежам и другим условиям, которые сделают ваши платежи более управляемыми, но также может ухудшить ваше финансовое положение при определенных обстоятельствах.

Сравните преимущества рефинансирования с недостатками, затем вычислите экономию и затраты. Это поможет вам определить, правильный ли это подход и подходящее время для вас.

Как работает рефинансирование

Шаги, которые вы должны предпринять для рефинансирования ипотеки, аналогичны тем, которые вы предприняли для получения текущей ссуды.

Определите размер кредита, который вам нужен

Важно заранее установить конкретную процентную ставку или срок, который вы хотите, независимо от того, хотите ли вы обеспечить более низкую ставку, перейти на фиксированную процентную ставку или продлить срок кредита.

Вы можете использовать калькулятор погашения кредита, чтобы увидеть, как изменится ваш платеж при изменении процентной ставки или срока кредита, если вы не знаете, какие функции кредита вам нужны.

Расчет на кредитора

Вам не нужно выбирать текущего поставщика ипотечного кредита для рефинансирования.Найдите квалифицированного кредитора, который предлагает условия, которые вы ищете. Прежде чем выбрать одну, получите как минимум три или четыре цитаты по кредиту. Не бойтесь торговаться на договорных условиях, таких как процентные ставки, затраты на закрытие и другие сборы.

Подать заявку на получение кредита

Этот процесс может немного отличаться в зависимости от кредитора, но он проведет вас через уникальные шаги в своем процессе, если таковые имеются. Просмотрите условия ссуды и комиссии в контракте после утверждения, чтобы знать, чего ожидать и избежать неожиданных расходов.

Вы будете продолжать платить по рефинансированной ссуде, пока не погасите ее или не рефинансируете снова.

Причины рефинансирования ипотеки

Реструктурированная ссуда может улучшить ваше финансовое положение несколькими способами, и рефинансирование может быть логичным выбором, если какой-либо из них отвечает вашим личным потребностям.

Как правило, вы получаете более низкие и более управляемые ежемесячные платежи, если перефинансируете ипотеку в ссуду с более низкой процентной ставкой или на более длительный срок.

Если вы рефинансируете ссуду с помощью кредита с более низкой процентной ставкой, вы будете платить меньше процентов в течение срока действия ипотеки, что снижает общую стоимость кредита.

Преимущества перехода с ипотеки с регулируемой ставкой (ARM) на ссуду с фиксированной ставкой двоякие. Вы можете предотвратить повышение процентной ставки по кредиту в будущем и обеспечить предсказуемые ежемесячные платежи.

Вы можете получить компенсацию разницы наличными, если вы рефинансируете ссуду, превышающую сумму основного долга по существующей ипотеке. Это называется рефинансированием с выплатой наличных. Вы можете потратить деньги на ремонт дома, на долгосрочные финансовые цели, такие как отправка ребенка в колледж, или на все, что вам нравится.

Это называется рефинансированием с выплатой наличных. Вы можете потратить деньги на ремонт дома, на долгосрочные финансовые цели, такие как отправка ребенка в колледж, или на все, что вам нравится.

Рефинансирование с выплатой наличных снижает собственный капитал или собственность в вашем доме, а это означает, что вы не получите столько же после продажи.

Денежные средства, которые вы получаете в результате рефинансирования с выплатой наличных, также можно использовать для погашения других долгов, например, для выплаты по кредитным картам с высоким процентом. Это может уменьшить общее количество ваших задолженностей и сделать выплату кредита более управляемой.

Если вы не хотите рефинансировать

Рефинансирование также может иметь негативные финансовые последствия, если вы не внимательно оцените условия своего реструктурированного кредита.

Лучшая ссуда не гарантирована. Вам может быть отказано в предоставлении ссуды с более низкими процентными ставками, если ваш кредит невысокий на момент подачи заявки или если рыночные процентные ставки выросли после того, как вы взяли свою первую ипотеку.

Ваши общие пожизненные процентные расходы могут увеличиться, если ваш новый срок кредита будет таким же, как и ваша текущая ипотека.Вы бы заплатили 40 лет процентов, если бы заплатили по текущей 30-летней ипотеке в течение 10 лет, а затем рефинансировали эту ипотеку еще на 30 лет.

Новая сумма кредита будет больше, чем ваша задолженность по старой, что приведет к увеличению ежемесячных платежей, если вы выполните рефинансирование с выплатой наличных.

Следует ли мне рефинансировать?

В общем, рефинансирование ипотеки — хороший ход, когда вы действительно получите финансовую выгоду от нового кредита. Это может быть плохой ход, если вы потратите впустую деньги или увеличите риск при рефинансировании, поэтому взвесьте все за и против вашей старой ссуды с новой ссудой, чтобы решить, стоит ли она затрат.

Один из способов добиться этого — провести базовый анализ безубыточности. Это поможет вам определить, сколько вы сэкономите с течением времени и сколько времени потребуется, чтобы окупить все первоначальные затраты.

Вот некоторые свидетельства того, что рефинансирование ипотеки может быть целесообразным:

- Процентные ставки низкие. Изменения рыночных условий могут позволить вам обеспечить более низкую процентную ставку при рефинансировании.

- Ваш кредит улучшился. Повышение кредитного рейтинга может дать вам право на получение ссуды с более низкой процентной ставкой.

- Планируете остаться в доме надолго. Рефинансирование ипотеки имеет больше смысла, если вы планируете прожить в доме достаточно долго, чтобы окупить затраты на реструктуризацию кредита.

- Ипотечный кредит с высоким риском поможет вам не попасться. Рискованные ипотечные ссуды, такие как ARM с годовой процентной ставкой, которая намного выше, чем начальная ставка, могут привести к резкому увеличению ваших ежемесячных платежей после вступительного периода и повысить риск дефолта. В этом случае переход на ссуду с фиксированной ставкой может минимизировать риск.

- Получение амортизируемой ссуды вместо процентной ссуды. Ссуда с платежами, которые покрывают только проценты в течение начального периода, может привести к платежному шоку после того, как период только процентов закончится и выплаты резко возрастут. Вы можете избежать этого дорогостоящего сюрприза, если рефинансируете с помощью амортизируемой ссуды, которая включает пропорциональные проценты и основную сумму в платежах.

Ссуда с платежами, которые покрывают только проценты в течение начального периода, может привести к платежному шоку после того, как период только процентов закончится и выплаты резко возрастут. Вы можете избежать этого дорогостоящего сюрприза, если рефинансируете с помощью амортизируемой ссуды, которая включает пропорциональные проценты и основную сумму в платежах.

Ссуда с платежами, которые покрывают только проценты в течение начального периода, может привести к платежному шоку после того, как период только процентов закончится и выплаты резко возрастут. Вы можете избежать этого дорогостоящего сюрприза, если рефинансируете с помощью амортизируемой ссуды, которая включает пропорциональные проценты и основную сумму в платежах.Возможно, вы захотите избежать рефинансирования ипотеки в некоторых случаях:

- Стоимость пожизненного кредита может быть выше.Обеспечение меньшего ежемесячного платежа может сэкономить вам деньги в настоящее время, но может стоить вам больше в долгосрочной перспективе

- Вы планируете переехать через несколько лет. Ваши сбережения от рефинансирования могут оказаться недостаточными для возмещения затрат на рефинансирование, если вы переедете слишком быстро, что сделает рефинансирование проигрышным финансовым предложением.

- Ваша существующая ипотека включает штраф за предоплату. Это комиссия, взимаемая некоторыми кредиторами при погашении кредита до окончания срока кредита. Это увеличит ваши общие расходы по ссуде, если вы не сможете убедить вашего первоначального кредитора отказаться от этого штрафа.

Это комиссия, взимаемая некоторыми кредиторами при погашении кредита до окончания срока кредита. Это увеличит ваши общие расходы по ссуде, если вы не сможете убедить вашего первоначального кредитора отказаться от этого штрафа.

Это комиссия, взимаемая некоторыми кредиторами при погашении кредита до окончания срока кредита. Это увеличит ваши общие расходы по ссуде, если вы не сможете убедить вашего первоначального кредитора отказаться от этого штрафа.Сколько я должен платить за рефинансирование?

Рефинансирование ипотеки платное. Вы заплатите несколько комиссионных вашему новому кредитору, а также другим специалистам, чтобы компенсировать им обработку ссуды. Некоторые из комиссий, необходимых для рефинансирования, включают:

- Сборы за подачу заявления: Эти расходы покрывают расходы на обработку вашего кредита и проверку кредитоспособности.

- Комиссия за оформление кредита: это единовременная комиссия, которую вы платите за подготовку ссуды.

- Сборы за оценку: Это покрывает стоимость оценки для оценки стоимости вашего дома.

- Сборы за осмотр: вы будете платить этот сбор, если ваш дом требует осмотра для оценки его состояния до утверждения новой ипотеки.

- Затраты на закрытие: сюда входят гонорары адвокату, который занимается закрытием займа от имени кредитора.

В целом комиссия за рефинансирование может составлять от 3% до 6% от оставшейся суммы основного долга по ипотеке.

Ваш кредитор может не требовать, чтобы вы выплачивали эти сборы заранее, если вы имеете право на «бесплатное рефинансирование», но вы все равно будете платить им через более высокую процентную ставку в течение срока кредита.

Ключевые выводы

- Рефинансирование ипотеки очень похоже на получение любой другой ипотеки. Основное отличие состоит в том, что вырученные средства пойдут на погашение существующей ипотеки, а не на покупку нового дома.

- Возможно, стоит рефинансировать, если вы можете снизить процентную ставку или иным образом изменить условия ссуды, чтобы добиться финансового успеха.

- Рефинансирование «обналичивание» позволяет вам получить свой собственный капитал наличными для оплаты других желаний или нужд.

- Рефинансирование включает в себя все обычные заключительные расходы, поэтому это может быть целесообразным вариантом, только если вы планируете какое-то время жить в своем доме.

Должен ли я рефинансировать ипотечный кредит?

Куда бы вы ни обратились прямо сейчас, возникает новая волна ажиотажа по поводу рефинансирования ипотечных кредитов. Это все благодаря тому, что Федеральная резервная система снизила процентные ставки на полпроцентного пункта в начале марта 2020 года, а затем снова упала в середине месяца до 0–0,25%. 1,2 Нулевой процент привлекает внимание, но имейте в виду, что это не означает, что вы можете получить ипотечный кредит с нулевой процентной ставкой (не , что было бы хорошо).

Все эти сдвиги процентных ставок направлены на то, чтобы поднять экономику в разгар коронавируса или COVID-19 (вы, наверное, все об этом слышали, не так ли?). Более низкие процентные ставки — это прекрасно и все такое, но как узнать, что сейчас самое подходящее время для рефинансирования и ?

Одно можно сказать наверняка: учитывая низкие показатели и , стоит потратить время и посмотреть, что лучше всего подходит для вашей конкретной ситуации. И вы будете спать лучше, зная, что вы принимаете осознанные, хорошо продуманные решения за себя и свою семью, а не просто запрыгиваете на подножку.

И вы будете спать лучше, зная, что вы принимаете осознанные, хорошо продуманные решения за себя и свою семью, а не просто запрыгиваете на подножку.

Что для вас означают новые низкие процентные ставки

Если бы вы уже обсуждали идею рефинансирования, эти низкие ставки не могли быть более подходящими для вас. Получение ипотеки с понижением процентной ставки на 1-2% может иметь огромное значение для вашего ежемесячного бюджета и способности быстрее выплатить ипотечный кредит . И если вы думали о рефинансировании с текущего срока ипотеки до 15-летней ипотеки с фиксированной ставкой (единственной, которую мы рекомендуем), сейчас самое подходящее время для этого.

Окупите свой дом быстрее за счет рефинансирования по новой низкой ставке!

И если вы действительно серьезно относитесь к рефинансированию, обязательно подайте заявку на кредит. Некоторые ипотечные компании прямо сейчас завышают свои опубликованные ставки, чтобы замедлить поток людей, спрашивающих о более низких ставках. 3 Так что будьте начеку. Если вы хотите увидеть истинно низкую процентную ставку , лучше всего подать заявку.

3 Так что будьте начеку. Если вы хотите увидеть истинно низкую процентную ставку , лучше всего подать заявку.

Да, и если вам интересно — просто потому, что процентные ставки по ипотеке сейчас безумно низкие, это не означает, что вам следует погасить все остальные долги (кредитные карты, студенческие ссуды и т. Д.)) в рефинансируемую ипотеку. Нет. Просто не надо. Вы хотите сначала выплатить свои небольшие долги (и получить энергию от этих побед). Включение задолженности по студенческому кредиту в ипотеку означает, что на погашение ссуд и по ипотеке уйдет гораздо больше времени. Это еще больше отдаляет вас от достижения любой из этих целей. Спасибо, не надо.

Что такое рефинансирование?

Рефинансирование — это процесс получения новой ипотеки путем изменения условий уже имеющейся у вас дома.Возможно, вы подумываете о рефинансировании ипотечного кредита по нескольким причинам — например, чтобы воспользоваться более низкими процентными ставками, сменить ипотечную компанию, сократить ежемесячные выплаты по ипотеке или использовать деньги от рефинансирования для крупной покупки.

Не волнуйтесь — рефинансирование не означает, что вы получите две ипотеки! Вместо этого ваша первая ссуда технически выплачивается в процессе рефинансирования, и вместо нее создается вторая ссуда.

Как работает рефинансирование?

Чтобы рефинансировать ипотечный кредит, вам нужно сделать покупки и подать заявку на ссуду — точно так же, как когда вы подавали заявку на первоначальную ипотеку.Вы можете напрямую связаться с кредитором или обратиться к брокеру, чтобы узнать, одобрены ли вы и можете ли вы претендовать на рефинансирование.

Чтобы узнать, соответствуете ли вы критериям, вам нужно откопать несколько документов, чтобы обосновать свою позицию. Кредиторы ищут разные вещи, но обычно они хотят, чтобы вы соответствовали следующим требованиям:

Поддерживаемая первоначальная ипотека : кредиторам необходимо подтверждение того, что вы сохранили и выплатили первоначальную ипотеку в размере не менее за 12 месяцев, прежде чем они рассмотрят вашу ссуду для рефинансирования.

Equit y: Вам нужно будет доказать, что у вас есть как минимум 10–20% собственного капитала.

Доход: Вы должны доказать, что у вас есть постоянный доход, и кредиторы также будут следить за соотношением вашего долга к доходу. По сути, они хотят убедиться, что вы все еще можете оплачивать свои счета в зависимости от суммы денег, которую вы зарабатываете, и что любые существующие платежи по долгу, которые вы производите, не будут мешать выплате рефинансируемой ипотеки каждый месяц.

Кредитный статус : У кредиторов, которые запрашивают ваш кредитный рейтинг, более низкий кредитный рейтинг может привести к более высоким процентным ставкам.

Но что происходит, если у вас нет долгов и кредитного рейтинга? Не волнуйся! Кредиторы, такие как Churchill Mortgage, будут использовать процесс андеррайтинга вручную, чтобы определить ваш риск или вероятность своевременной выплаты ипотеки.

Когда рефинансировать ипотеку

Время рефинансирования — это когда вы хотите улучшить ипотечный кредит с новой процентной ставкой.

Проведите анализ безубыточности, чтобы увидеть, стоит ли рефинансирование в вашей ситуации. Анализ безубыточности означает подсчет того, пробудете ли вы дома достаточно долго, чтобы извлечь выгоду из экономии, которую может принести более низкая процентная ставка и более низкая оплата.

Затем вы должны решить, сколько времени вам понадобится, чтобы покрыть заключительные расходы, которые вам придется заплатить по рефинансированной ипотеке. Да, там будут закрытием — скоро мы займемся ими!

В целом, рефинансирование имеет наибольший смысл, если вы попадаете в одну из следующих категорий:

1.У вас есть ипотека с регулируемой процентной ставкой (ARM)

Имея в ARM регулируемые процентные ставки, вы можете начать с фиксированной ставки в первые несколько лет. Но после этого ставка может корректироваться на основе множества факторов, таких как рынок ипотечных кредитов, рыночный индекс LIBOR и ставка, по которой сами банки ссужают друг другу деньги. Суть в том, что ARM перекладывают риск повышения процентных ставок на на — домовладельца.

Но после этого ставка может корректироваться на основе множества факторов, таких как рынок ипотечных кредитов, рыночный индекс LIBOR и ставка, по которой сами банки ссужают друг другу деньги. Суть в том, что ARM перекладывают риск повышения процентных ставок на на — домовладельца.

Итак, в конечном итоге ARM может стоить вам руки и ноги! (Да, мы туда ходили.) Вот когда рефинансирование в ипотеку с фиксированной процентной ставкой может быть хорошим финансовым ходом. Это стоит того, чтобы избежать риска увеличения платежей при изменении ставки.

2. Срок ипотеки превышает 15 лет

Если ваша первоначальная ипотека рассчитана на 30 лет (или более), то рефинансирование — хороший способ достичь конечной цели — зафиксировать 15-летнюю ипотеку с фиксированной процентной ставкой — в идеале с новым платежом, который не превышает 25 % от получаемого вами заработка.

Но если ваша процентная ставка по 30-летней ипотеке с фиксированной ставкой достаточно низка, чтобы конкурировать с 15-летними ставками, убедитесь, что рефинансирование только для получения более короткого срока не обойдется вам дороже. Вам лучше вносить дополнительные платежи (а обязано делать их) по 30-летней ипотеке каждый месяц, чтобы сократить график выплат.

Вам лучше вносить дополнительные платежи (а обязано делать их) по 30-летней ипотеке каждый месяц, чтобы сократить график выплат.

Проще говоря, вы хотите как можно скорее стать владельцем дома вместо вашего дома! Воспользуйтесь нашим калькулятором выплаты по ипотеке, чтобы узнать, сколько будет ежемесячных платежей по 15-летнему кредиту.

3. У вас есть заем под высокую процентную ставку

Если по вашей ипотеке процентная ставка выше, чем на текущем рынке, то рефинансирование может быть разумным финансовым шагом, если оно снижает вашу процентную ставку или сокращает график платежей.

Если вы можете найти ссуду, по которой процентная ставка снижается на 1-2%, вам следует ее рассмотреть. Не забудьте также учесть свой анализ безубыточности! Выполняйте рефинансирование только в том случае, если вы планируете оставаться в доме надолго, потому что это даст вам время, чтобы покрыть расходы на закрытие.

4.

Ваша вторая ипотека составляет более половины вашего дохода

Ваша вторая ипотека составляет более половины вашего доходаМногие домовладельцы со второй ипотекой хотят использовать ее для рефинансирования своей первой ипотеки.Но не так быстро! Если остаток по вашей второй ипотеке на меньше половины вашего годового дохода, вам лучше просто погасить его оставшейся частью долга за счет снежного кома долга.

Но если баланс превышает половину вашего годового дохода, вы можете рефинансировать вторую ипотеку вместе с первой. Это поможет вам справиться с другими долгами, которые могут быть у вас . До того, как вы соберете свои ресурсы, чтобы выплатить ипотечные кредиты раз и навсегда!

Сколько стоит рефинансирование?

В зависимости от кредитора, местоположения вашего дома и суммы займа закрытие расходов для рефинансирования может составлять от 3 до 6% от суммы займа. 4 Итак, если сумма вашего кредита составляла 100 000 долларов, вы могли бы заплатить минимум 3000 долларов в качестве комиссии.

4 Итак, если сумма вашего кредита составляла 100 000 долларов, вы могли бы заплатить минимум 3000 долларов в качестве комиссии.

Затраты на рефинансирование обычно не включают налоги на недвижимость, ипотечное страхование и страхование домовладельцев, поскольку они были начислены при первой покупке дома. Помните, что вы пересматриваете исходную закладную, а не начинаете полностью с нуля.

Затраты на закрытие рефинансирования включают:

- Заявление на рефинансирование, оценка нового дома и поиск по названию

- Сбор за осмотр дома

- Гонорар адвоката кредитора

- Комиссия за оформление

- Комиссия за баллы

Хотя вам, возможно, не удастся избежать всех этих затрат на закрытие, вы можете избежать комиссий за ипотечные баллы, запросив номинальную или нулевую котировку.Это означает, что окончательная смета затрат будет включать , а не баллов.

Итак, чтобы получить анализ безубыточности, предположим, что ваши заключительные затраты составят 3000 долларов (3%) по рефинансированной ипотеке на 100000 долларов. И что ваша новая рефинансируемая процентная ставка на 1% ниже вашей предыдущей. Если мы посмотрим, сколько это сокращение на 1% может сэкономить вам каждый год, потребуется около трех лет, чтобы покрыть эти 3000 долларов на закрытие расходов.

И что ваша новая рефинансируемая процентная ставка на 1% ниже вашей предыдущей. Если мы посмотрим, сколько это сокращение на 1% может сэкономить вам каждый год, потребуется около трех лет, чтобы покрыть эти 3000 долларов на закрытие расходов.

И как только вы оплатите заключительные расходы, вы сможете пользоваться преимуществами более низких процентных ставок до конца срока вашей ипотеки (или в будущем, если вы решите продать свой дом.)

Должен ли я рефинансировать ипотечный кредит?

Вы можете подумать о рефинансировании ипотечного кредита, если это означает, что вы устанавливаете более низкую процентную ставку при фиксированной ставке или сокращаете срок действия ипотеки. Экономия, которую вы могли бы получить от этого по причинам, о которых мы говорили ранее, может быть использована для решения таких важных задач, как погашение долга или сбережения для выхода на пенсию.

Рефинансирование — хорошая идея, если она помогает вам контролировать свои ежемесячные счета. Вы будете чувствовать себя более уверенно в будущем, если у вас будет больше денег, чтобы полностью избавиться от долгов. Кроме того, только представьте, если бы вы прямо владели своим домом!

Вы будете чувствовать себя более уверенно в будущем, если у вас будет больше денег, чтобы полностью избавиться от долгов. Кроме того, только представьте, если бы вы прямо владели своим домом!

Но бывают случаи, когда рефинансирование ипотеки , а не было бы хорошей идеей. Было бы неразумно рефинансировать (и влезть в новые долги), потому что вы хотите новую машину, хотите переделать свою кухню или планируете оплачивать счета по кредитной карте. Потеря собственного капитала для покупки новых вещей, которые вам не нужны, подвергает риску ваш дом, особенно если вы потеряете работу или столкнетесь с другими финансовыми трудностями.

И если вы в настоящее время без работы из-за коронавируса и вам сложно платить по ипотеке, для вас есть хорошие новости. В зависимости от вашей конкретной ситуации вы можете снизить или приостановить выплаты по ипотеке на следующие 12 месяцев. 5 Это действительно может помочь вам облегчить бремя, которое вы можете испытывать прямо сейчас, если беспокоитесь о том, когда увидите свою следующую зарплату.

Готовы к рефинансированию?

Рефинансирование ипотеки того стоит, если вы планируете надолго остаться в своем доме.Вот когда более низкие процентные ставки, которыми вы хотите воспользоваться, действительно начинают окупаться!

Если вы готовы к рефинансированию, обратитесь к специалистам по ипотечным кредитам в компании Churchill Mortgage. Они помогут оформить ипотеку, о которой вы не пожалеете!

Нажмите, чтобы увидеть больше материалов, которые помогут вам в эти трудные времена

Калькулятор рефинансирования| Банковская ставка

Что такое рефинансирование ипотеки?

Рефинансирование ипотеки заменяет текущий жилищный кредит новым.Как и в случае любой другой ссуды, вы подаете заявку на рефинансирование, которое включает в себя тщательную проверку вашего кредита, дохода, истории занятости и финансов. Кредитор заказывает оценку дома, чтобы оценить текущую рыночную стоимость вашего дома и то, сколько капитала у вас есть.

Когда вы рефинансируете, заемные деньги из вашей новой ссуды погашают вашу существующую ссуду. Большинство людей совершают рефинансирование, чтобы зафиксировать более низкую процентную ставку и снизить ежемесячный платеж или сократить срок своей ипотеки. Вы также можете получить рефинансирование с выплатой наличных, которое позволяет вам брать взаймы под залог собственного капитала вашего дома, вытягивая часть или всю разницу между тем, что вы еще должны, и его текущей стоимостью.В идеале вы также получите более низкую ставку в процессе. Деньги, которые вы получаете от собственного капитала вашего дома, можно использовать для консолидации долга с более высокими процентами или для улучшения вашего дома.

Сколько стоит рефинансирование ипотеки?

Хотя рефинансирование может сэкономить вам деньги в долгосрочной перспективе, оно требует авансовых платежей. Рефинансирование включает в себя большую часть тех же комиссий, которые вы заплатили при первой покупке дома, например:- Комиссии кредитора, включая сбор за подачу заявления на ипотеку, сборы за выдачу кредита и баллы

- Сборы третьих сторон, такие как плата за оценку, регистрацию документов и проверку кредитоспособности

- Поиск названия / страховые взносы

- Расходы на условное депонирование по налогам на недвижимость и страхованию домовладельцев

Поиск кредитора, который предлагает не только конкурентоспособные процентные ставки, но и самые низкие комиссии, стоит вашего времени и усилий. Поскольку рефинансирование может стоить тысячи долларов, убедитесь, что рефинансирование принесет ощутимую пользу вашим финансам и что вы останетесь дома достаточно долго, чтобы возместить комиссионные.

Какова точка безубыточности при рефинансировании ипотеки и почему это имеет значение?

Ключевым моментом при принятии решения о рефинансировании ипотеки является то, когда вы окупитесь по затратам на рефинансирование.Точка безубыточности рассчитывается путем сложения всех затрат на закрытие по рефинансированию и определения того, сколько лет вам понадобится, чтобы сделать новый, более низкий платеж по ипотеке для возмещения этих затрат. Рефинансирование имеет больше смысла, если вы планируете оставаться в своем доме дольше, чем точка безубыточности, иначе вы потенциально можете потерять деньги.Как долго вы планируете оставаться в своем доме и почему это важно?

Перед рефинансированием вы должны сначала подумать, как долго вы планируете оставаться в своем доме. Рефинансирование, если вы планируете переехать через несколько лет, не будет иметь финансового смысла только для снижения вашей процентной ставки и ежемесячного платежа, но, по крайней мере, не для окупаемости затрат на закрытие. С другой стороны, рефинансирование по более низкой ставке может сэкономить денежные средства в первые несколько лет, но еще один 30-летний срок кредита означает, что в целом вы фактически заплатите больше в виде процентных платежей по новой ипотеке.

Рефинансирование, если вы планируете переехать через несколько лет, не будет иметь финансового смысла только для снижения вашей процентной ставки и ежемесячного платежа, но, по крайней мере, не для окупаемости затрат на закрытие. С другой стороны, рефинансирование по более низкой ставке может сэкономить денежные средства в первые несколько лет, но еще один 30-летний срок кредита означает, что в целом вы фактически заплатите больше в виде процентных платежей по новой ипотеке.Каковы наиболее частые причины рефинансирования ипотеки?

Домовладельцы рефинансируют ипотеку по разным причинам.Независимо от того, какова ваша мотивация к рефинансированию, результат должен улучшить ваше финансовое положение. Вот несколько распространенных причин, по которым домовладельцы решают рефинансировать ипотеку:- Чтобы зафиксировать более низкую процентную ставку и снизить ежемесячные платежи. Домовладельцы, которые улучшили свой кредитный рейтинг или понизили отношение долга к доходу, например, могут иметь право на более высокую ставку сегодня, если они рефинансируют.

- Чтобы перейти с ипотеки с регулируемой ставкой, или ARM, на ссуду с фиксированной ставкой. Заемщики, которые взяли ARM, но планируют остаться в своих домах, могут захотеть рефинансироваться в более стабильную ссуду с фиксированной ставкой, прежде чем ARM перейдет на переменную ставку и платежи станут недоступными.

- Чтобы вытащить наличные из собственного капитала. Рефинансирование с выплатой наличных позволяет вам задействовать капитал вашего дома, заменив существующую ипотеку на новую на большую сумму ссуды, сняв разницу наличными.

- Снять заемщика с ипотеки. Развод — еще одна причина для рефинансирования, чтобы получить имя одного из супругов из ссуды. Это также может применяться, если вы купили дом с другим родственником или другом. Лицо, рефинансирующее ссуду на свое имя, должно будет претендовать на получение новой ссуды исключительно за счет своего собственного дохода, кредита и занятости. Не забывайте, что удаление кого-либо из ипотечного кредита не удаляет его из документа о доме, что может потребовать подачи юридического документа, называемого актом о прекращении права собственности (см. Законы о собственности вашего штата).

- Чтобы избавиться от ипотечного страхования FHA. Для заемщиков с ссудой, застрахованной Федеральной жилищной администрацией, известной как ссуды FHA, рефинансирование в обычную ипотеку может исключить ежегодные выплаты ипотечных взносов, как только вы достигнете 20-процентной доли собственного капитала в вашем доме.

Законы о собственности вашего штата).

Законы о собственности вашего штата).Следующие шаги рефинансирования

Если вы посмотрели на цифры, и рефинансирование имеет смысл, то пора поискать кредитора для рефинансирования. Проконсультируйтесь с вашим действующим ипотечным агентом, а также в национальных банках, кредитных союзах, онлайн-ипотечных кредитных организациях и, возможно, у ипотечного брокера, чтобы сравнить ставки и условия рефинансирования. Убедитесь, что вы получили все в письменной форме, например, о сборах и процентных ставках. Кредиторы вышлют вам смету ссуды с подробными сведениями о новой ссуде и всеми комиссиями. Оценка ссуды — отличный инструмент для сравнения покупок, чтобы дать вам четкое представление о том, какой кредитор поможет вам достичь ваших целей рефинансирования.

Где я могу найти дополнительную информацию о рефинансировании ипотеки?

Посетите нашу страницу ресурсов по рефинансированию, где вы найдете калькуляторы, инструменты и статьи, которые помогут вам в процессе рефинансирования ипотеки.Какими бы ни были ваши цели, калькулятор рефинансирования ипотеки на этой странице может помочь вам немного поработать, чтобы увидеть, сэкономит ли рефинансирование ваши деньги. Как только вы будете готовы сделать следующие шаги, пора делать покупки у кредиторов. .