Правовое положение бенефициарного владельца в современных условиях предпринимательской деятельности Текст научной статьи по специальности «Право»

ПРОБА ПЕРА

Ксения Юрьевна ЧУГУНОВА,

студентка магистратуры Института бизнес-права Университета имени О.Е. Кутафина (МГЮА). E-mail: [email protected]. 125993, Россия, Москва, Садовая-Кудринская ул., д. 9

ПРАВОВОЕ ПОЛОЖЕНИЕ БЕНЕФИЦИАРНОГО ВЛАДЕЛЬЦА В СОВРЕМЕННЫХ УСЛОВИЯХ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

В статье рассматривается понятие «бенефициарный владелец», а также выделены требования законодательства к этой категории. Также автор уделяет внимание правоприменительной практике. Ключевые слова: бенефициарный владелец, контроль, раскрытие информации.

CHUGUNOVA K. UY.

UY.

THE LEGAL STATUS OF THE BENEFICIARY OWNER IN THE CURRENT ENTREPRENEURIAL PRACTICE

The main point of interest of this article is the beneficiary owner. The legal definition and the legal requirements are analyzed. Keywords: beneficiary woner, control, disclosure of information.

Понятие «бенефициарный владелец» (далее — бенефициар) для российского законодательства является относительно новым. Федеральным законом от 28.06.2013 № 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям» в Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» были внесены изменения, в результате которых понятие бенефициарный владелец нашло законодательное закрепление.

ВЕСТНИК Чугунова К.

Е ) УНИВЕРСИТЕТА Пуавовое положение оенефициауного владельца

/ —1У именио.Е.кутафина(мпод) в совуеменных условиях пуедпуинимательской деятельности

ля; принятия эффективных мер, препятствующих неправомерному использованию юридических лиц, допускающих наличие номинальных владельцев и номинальных акционеров1. Несмотря на важность определения бенефициарного владельца юридического лица, права, обязанности и границы ответственности бенефициара за деятельность юридического лица в российском законодательстве четко не определены. Тем не менее практика показывает, что это далеко не абстрактные вопросы. Пожалуй, в качестве наиболее ярких примеров последнего времени можно выделить попытку привлечения к уголовной ответственности бенефициарного владельца аэропорта «Домодедово» Дмитрия Каменщика, а также попытку привлечения к субсидиарной ответственности по долгам ЗАО «Международный промышленный банк» его бенефициарного владельца — Пугачева С.

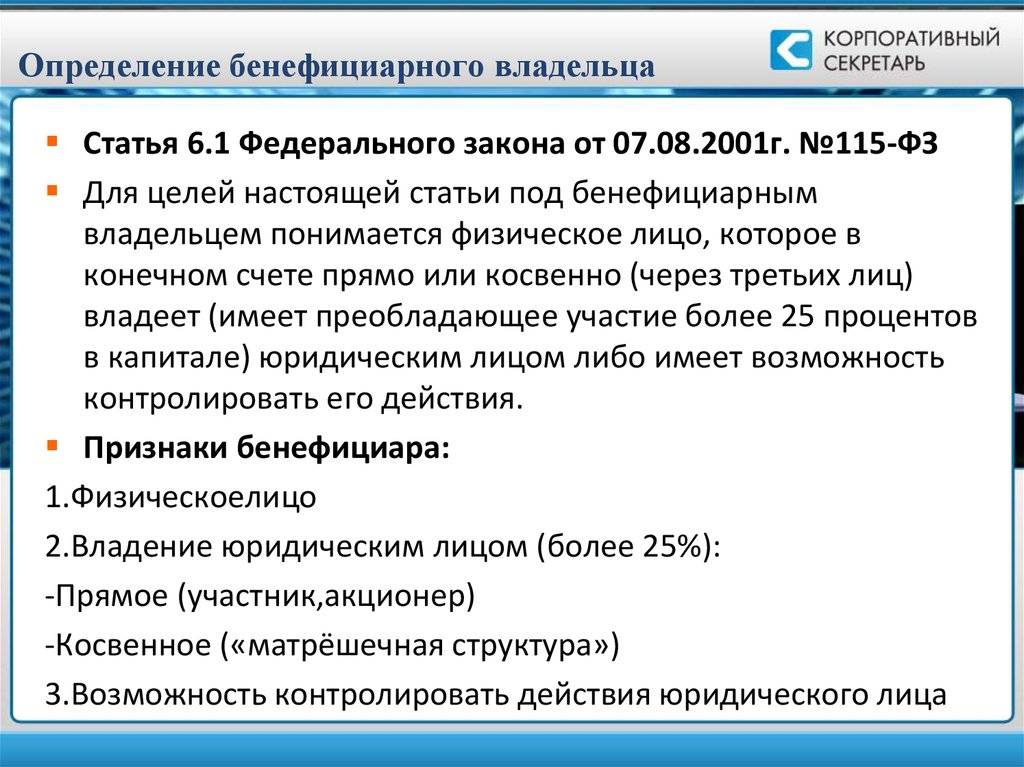

Бенефициарным владельцем является физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25% в капитале) клиентом — юридическим лицом либо имеет возможность контролировать действия клиента. Бенефициарным владельцем клиента — физического лица считается это лицо, за исключением случаев, если имеются основания полагать, что бенефициарным владельцем является иное физическое лицо2. Стоит отметить, что далеко не все практикующие юристы положительно воспринимают данное легальное определение, поскольку сложно представить правовые конструкции, при которых в качестве бенефициарного владельца физического лица выступало бы иное физическое лицо. Из легального определения следует, что для признания физического лица бенефициарным владельцем юридического лица необходимо наличие одного из следующих условий:

Доля участия физического лица в капитале юридического лица составляет более 25%. При этом участие может быть как прямое — посредством непосредственного владения долями/акциями общества, так и косвенное. Критерии определения прямого и косвенного участия в Федеральном законе № 115-ФЗ «О противодействию легализации (отмыванию) доходов, полученных преступным путем» не определены. Представляется, что для определения доли прямого и косвенного участия допустимо применять положения ст. 105.2 Налогового кодекса Российской Федерации. Так, долей прямого участия лица в организации признается непосредственно принадлежащая такому лицу доля голосующих акций этой организации или непосредственно принадлежащая такому лицу доля в уставном (складочном) капитале (фонде) этой организации, а в случае невозможности определения таких долей — непосредственно принадлежащая такому лицу, являющемуся участником этой организации, доля, определяемая пропорционально общему количеству участников этой организации. Долей косвенного участия лица в другой организации признается доля, определяемая в следующем порядке:

При этом участие может быть как прямое — посредством непосредственного владения долями/акциями общества, так и косвенное. Критерии определения прямого и косвенного участия в Федеральном законе № 115-ФЗ «О противодействию легализации (отмыванию) доходов, полученных преступным путем» не определены. Представляется, что для определения доли прямого и косвенного участия допустимо применять положения ст. 105.2 Налогового кодекса Российской Федерации. Так, долей прямого участия лица в организации признается непосредственно принадлежащая такому лицу доля голосующих акций этой организации или непосредственно принадлежащая такому лицу доля в уставном (складочном) капитале (фонде) этой организации, а в случае невозможности определения таких долей — непосредственно принадлежащая такому лицу, являющемуся участником этой организации, доля, определяемая пропорционально общему количеству участников этой организации. Долей косвенного участия лица в другой организации признается доля, определяемая в следующем порядке:

— определяются все последовательности участия лица в организации через прямое участие каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

— определяются доли прямого участия каждой предыдущей организации (иного лица) в каждой последующей организации соответствующей последовательности;

□

1 и^: http://ria. Ь

Ь

М имени О.Е. Кутафина (МГЮА)

— определяются доли косвенного участия одной организации (иного лица) в другой организации каждой последовательности, при этом доля косвенного участия определяется как произведение долей прямого участия первых двух организаций (иных лиц) в последовательности, а при наличии последующего участия путем умножения получившегося произведения на долю следующего прямого участия в последовательности и каждого следующего получившегося произведения на каждую долю следующего прямого участия до последней организации в последовательности; при наличии нескольких последовательностей участия суммируются все доли косвенного участия лица в организации3.

Физическое лицо имеет возможность контролировать действия юридического лица. Законодатель не раскрывает, в чем может проявляться возможность контроля. Например, кредитная организация принимает решение о признании физического лица бенефициарным владельцем, если физическое лицо имеет право (возможность), в том числе на основании договора с клиентом, оказывать прямое или косвенное (через третьих лиц) существенное влияние на решения, принимаемые клиентом, использовать свои полномочия с целью оказания влияния на величину дохода клиента, физическое лицо имеет возможность воздействовать на принимаемые клиентом решения об осуществлении сделок (в том числе несущих кредитный риск (о выдаче кредитов, гарантий), а также финансовых операций4. В проекте изменений в Гражданский кодекс Российской Федерации содержится отдельная статья 53.3, посвященная лицам, контролирующим юридическое лицо. Лицо считается контролирующим (контролирующее лицо) юридическое лицо (подконтрольное лицо), если это лицо прямо или косвенно (через третьих лиц), самостоятельно или совместно со своими связанными (аффилированными) лицами имеет возможность определять действия (решения) такого юридического лица. В частности, если не доказано иное, лицо считается контролирующим юридическое лицо:

В проекте изменений в Гражданский кодекс Российской Федерации содержится отдельная статья 53.3, посвященная лицам, контролирующим юридическое лицо. Лицо считается контролирующим (контролирующее лицо) юридическое лицо (подконтрольное лицо), если это лицо прямо или косвенно (через третьих лиц), самостоятельно или совместно со своими связанными (аффилированными) лицами имеет возможность определять действия (решения) такого юридического лица. В частности, если не доказано иное, лицо считается контролирующим юридическое лицо:

— в силу прямого или косвенного преобладающего участия в его уставном капитале; — на основании договора;

— в силу возможности давать обязательные для такого юридического лица указания; — в силу возможности определять избрание (назначение) единоличного исполнительного органа (управляющей организации или управляющего) и (или) более половины состава коллегиального органа управления такого юридического лица.

Контролирующими лицами юридического лица признаются также лица, через которых или совместно с которыми осуществляется контроль. Два и более лица, подконтрольных одному контролирующему лицу, считаются лицами, находящимися под общим контролем. Лицо, которое имеет возможность препятствовать принятию решения органа управления юридического лица, не может быть признано контролирующим лицом такого юридического лица на этом основании5.

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998. № 146-ФЗ .

Положение Банка России от 2 марта 2012 г. № 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Проект Федерального закона № 47538-6 «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации».

в

ЕСТНИК пугунова КЮ- ОФ -7 л

УНИВЕРСИТЕТА Пуавовое положение оенефициауного владельца 7|

именио.Е.кутафина(мпод) в совуеменных условиях пуедпуинимательской деятельности

Весьма интересным представляется положение п. 2 ч. 1 ст. 7 Федерального закона № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем», согласно которому в случае, если в результате принятия предусмотренных настоящим законом мер по идентификации бенефициарных владельцев бенефициарный владелец не выявлен, бенефициарным владельцем может быть признан единоличный исполнительный орган клиента. При этом клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами или иным имуществом, информацию, необходимую для исполнения указанными организациями требований настоящего Федерального закона, включая информацию о своих выгодоприобретателях и бенефициарных владельцах.

Федеральный закон от 23.06.2016 № 215-ФЗ «О внесении изменений в Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Кодекс Российской Федерации об административных правонарушениях» установил обязанность юридического лица по раскрытию информации о своих бенефециарных владельцах. Юридическое лицо обязано располагать информацией о своих бенефициарных владельцах и принимать обоснованные и доступные в сложившихся обстоятельствах меры по установлению в отношении своих бенефициарных владельцев сведений, предусмотренных абзацем вторым пп. 1 п. 1 ст. 7 настоящего Федерального закона. Юридическое лицо обязано: регулярно, но не реже одного раза в год обновлять информацию о своих бенефициарных владельцах и документально фиксировать полученную информацию; хранить информацию о своих бенефициарных владельцах и о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений, предусмотренных абзацем вторым пп. 1 п. 1 ст. 7 настоящего Федерального закона, не менее пяти лет со дня получения такой информации. Юридическое лицо вправе запрашивать у физических и юридических лиц, являющихся учредителями или участниками данного юридического лица или иным образом контролирующих его, информацию, необходимую для установления своих бенефициарных владельцев. Физические и юридические лица, являющиеся учредителями или участниками юридического лица или иным образом контролирующие его, обязаны представлять данному юридическому лицу имеющуюся у них информацию, необходимую для установления его бенефициарных владельцев. Передача такой информации в соответствии с положениями настоящей статьи не является нарушением законодательства Российской Федерации о персональных данных. Юридическое лицо обязано представлять имеющуюся документально подтвержденную информацию о своих бенефициарных владельцах либо о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений, предусмотренных абз. 2 пп. 1 п.

1 п. 1 ст. 7 настоящего Федерального закона, не менее пяти лет со дня получения такой информации. Юридическое лицо вправе запрашивать у физических и юридических лиц, являющихся учредителями или участниками данного юридического лица или иным образом контролирующих его, информацию, необходимую для установления своих бенефициарных владельцев. Физические и юридические лица, являющиеся учредителями или участниками юридического лица или иным образом контролирующие его, обязаны представлять данному юридическому лицу имеющуюся у них информацию, необходимую для установления его бенефициарных владельцев. Передача такой информации в соответствии с положениями настоящей статьи не является нарушением законодательства Российской Федерации о персональных данных. Юридическое лицо обязано представлять имеющуюся документально подтвержденную информацию о своих бенефициарных владельцах либо о принятых мерах по установлению в отношении своих бенефициарных владельцев сведений, предусмотренных абз. 2 пп. 1 п. Ь

Ь

М имени О.Е. Кутафина (МГЮА)

по его обязательствам6. Лицо, имеющее фактическую возможность определять действия юридического лица, в том числе возможность давать указания лицам, названным в п. 1 и 2 ст. 53.1 ГК РФ, обязано действовать в интересах юридического лица разумно и добросовестно и несет ответственность за убытки, причиненные по его вине юридическому лицу7. В упомянутом выше проекте внесения изменений в Гражданский кодекс ответственности контролирующих должника лиц посвящена отдельная статья 53.4. Если иное не установлено ГК РФ или иным законом, контролирующее лицо несет солидарную с подконтрольным юридическим лицом ответственность по обязательствам подконтрольного лица, возникшим из совершенных им действий, в том числе сделок, или бездействия, в следующих случаях:

1) такие действия совершены или бездействие допущено во исполнение указаний контролирующего лица;

2) совершение действий направлено на ограничение ответственности контролирующего лица, которую оно понесло бы, если бы действия были совершены самим контролирующим лицом, и при этом такими действиями причинен вред другому лицу;

3) контролирующее лицо было обязано предотвратить причинение вреда другому лицу при совершении действий подконтрольным лицом, однако не сделало этого. Солидарно с контролирующим лицом несут ответственность лица, через которых данное лицо осуществляет контроль, а также лица, совместно с которыми данное лицо осуществляет контроль8.

Солидарно с контролирующим лицом несут ответственность лица, через которых данное лицо осуществляет контроль, а также лица, совместно с которыми данное лицо осуществляет контроль8.

Не останавливаясь подробно на вопросе ответственности бенефициарного владельца, отметим, однако, недостаток исчерпывающих четко сформулированных норм права в этой области. В отсутствие четких норм права, посвященных правам, обязанностям и ответственности бенефициарного владельца, далеко вперед шагнула судебная практика. Помимо дел, перечисленных в абзаце первом, интерес представляет Определение Верховного Суда РФ от 31.03.2016 г. по делу № А40-104595/2014. В указанном деле Верховный Суд указал на право бенефициарного владельца, не являющегося фактическим (прямым) акционером общества, обжаловать решения общего собрания акционеров.

Таким образом, можно отметить, что на сегодняшний день в законодательстве четко не определены права, обязанности и ответственность бенефициарного владельца. Однако теория и практика правоприменения стремительно развивается. За три года, прошедших с момента введения легального определения бенефициарного владельца, не только подготовлено множество изменений в действующее законодательство, часть из которых уже вступила в силу, но и появилась незаурядная судебная практика, позволяющая сделать вывод о том, что бенефициарный владелец в условиях современной российской экономики не абстрактная конструкция, а реально функционирующий и развивающийся механизм, заслуживающий внимания не только ученых-правоведов, но и законодателя, и, что немаловажно, самих участников бизнес-пространства.

Однако теория и практика правоприменения стремительно развивается. За три года, прошедших с момента введения легального определения бенефициарного владельца, не только подготовлено множество изменений в действующее законодательство, часть из которых уже вступила в силу, но и появилась незаурядная судебная практика, позволяющая сделать вывод о том, что бенефициарный владелец в условиях современной российской экономики не абстрактная конструкция, а реально функционирующий и развивающийся механизм, заслуживающий внимания не только ученых-правоведов, но и законодателя, и, что немаловажно, самих участников бизнес-пространства.

6 Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

7 Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ.

8 Проект Федерального закона № 47538-6 «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации» (ред. , принятая гД фС РФ в первом чтении 27.04.2012).

, принятая гД фС РФ в первом чтении 27.04.2012).

Бенефициарное владение | ИНИЦИАТИВА ПРОЗРАЧНОСТИ ДОБЫВАЮЩИХ ОТРАСЛЕЙ

В требовании 2.5 Стандарта ИПДО указано, как необходимо действовать странам для раскрытия информации о бенефициарных владельцах:

a) Внедряющим странам рекомендуется вести общедоступный реестр бенефициарных владельцев юридических лиц, подавших заявку на получение лицензии или владеющих долей участия по контракту на разведку или добычу нефти, газа или минеральных ресурсов, в который необходимо включить сведения о личности бенефициарного владельца (владельцев), доле участия и о том, как осуществляются права владения или управления.

b) К внедряющим странам предъявляется требование документально зафиксировать политику правительства и дискуссию многосторонней группы заинтересованных сторон по вопросу раскрытия сведений о бенефициарных владельцах.

c) Начиная с 1 января 2020 года внедряющие страны обязаны запрашивать, а компании обязаны публиковать в открытом доступе информацию о своих бенефициарных владельцах.

d) В сведения о личности бенефициарного владельца должны быть включены имя бенефициарного владельца, его национальность и страна проживания, а также перечень публичных должностных лиц. Кроме того, рекомендуется раскрывать такие данные, как национальный идентификационный номер бенефициарного владельца, его дата рождения, адрес проживания или работы, а также способ связи.

e) Многосторонней группе заинтересованных сторон необходимо провести оценку всех существующих механизмов проверки надежности информации о бенефициарном владении и согласовать подход, который юридические лица, попадающие под действие п. 2.5(с), могут применять в целях обеспечения достоверности предоставляемой ими информации о бенефициарных владельцах.

Читать требование 2.5 полностью.

Рекомендации о том, как выполняется валидация по этому требованию, можно найти здесь. Международный Секретариат разработал две типовые формы декларации бенефициарного собственника (скачать здесь) для поддержки выполнения требования 2. 5 Стандарта ИПДО.

5 Стандарта ИПДО.

Данные бенефициарного владельца оффшора: кому доступны?

В эпоху деофшоризации и достижения максимальной налоговой прозрачности многие юрисдикции создают открытые, то есть публичные реестры UBO – бенефициарных владельцев компаний, трастов, фондов. Идентификация конечных выгодоприобретателей повсеместно используется комплаенс-отделом банковских и платежных финансовых организаций, регистрационными агентами, необходимыми для учреждения компании во многих государствах мира.

Сегодня данные UBO в любом случае должны быть раскрыты даже при условии ведения закрытых реестров в юрисдикции основания компании. С чем это связано, и какую информацию содержат такие реестры? Попробуем детально разобраться, кто считается бенефициарным владельцем, и почему необходимо предоставлять данные даже в юрисдикциях с реестрами без публичного доступа.

Бенефициарный владелец компании: юридическое определение

Чтобы правильно оценить риски и возможные правовые последствия, необходимо определить, кто такой конечный и фактический владелец предприятия, траста, фонда. Согласно определению FATF, бенефициарным владельцем определяется физическое или юридическое лицо, осуществляющее контроль над компанией, проводящей сделку от его имени.

Согласно определению FATF, бенефициарным владельцем определяется физическое или юридическое лицо, осуществляющее контроль над компанией, проводящей сделку от его имени.

Однако значение может иметь различную трактовку, в частности, к бенефициарам могут относиться лица, которые являются конечными выгодоприобретателями и/или владеют минимум 25% доли уставном фонде контролируемого предприятия. Еще одни важный момент – бенефициарным владельцем также могут определяться другие лица, прямо или косвенно влияющие на решения в отношении компании, в том числе без формального владения акциями юридического лица.

В отношении рисков и ответственности реальных владельцев бизнеса важно учитывать следующие аспекты:

- риски потери имущества в рамках гражданско-правового поля;

- вероятность привлечения к уголовной ответственности;

- неблагоприятные административные ограничения в рамках деофшоризации и законодательства по валютному контролю.

Наши эксперты помогут минимизировать риски бенефициарных собственников оффшорных и других иностранных компаний с помощью грамотно выстроенной бизнес-структуры.

Важно учитывать, что, в соответствии с законодательством конкретной юрисдикции, бенефициарами могут определяться лица, которые изначально не определялись конечными выгодоприобретателями. В большинстве государств с публичными реестрами UBO к данной категории могут относиться исполнительные директора и члены правления компании. Практика свидетельствует, что чаще всего используется метод определения согласно доле в уставном капитале компании, т.е. держатели акций от 25% от общего объема.

Внимание! Бенефициарные владельцы иностранных компаний идентифицируют себя в банке только по собственному согласию.

Когда и кому раскрывается информация о реальном владельце?

Данные бенефициара, которые содержатся в публичных реестрах, доступны как властям, так и третьим лицам. В таких юрисдикциях информация полностью открыта, сведения может найти любой заинтересованный конкурент, рейдер или алчный родственник, если располагает знаниями, где искать подобные сведения.

В юрисдикциях с закрытыми реестрами ваши данные не подлежат разглашению третьим лицам. В этом случае информация предоставляется юридическим или физическим лицам только с согласия бенефициарного владельца оффшорной компании, и только по его прямому указанию. Если же соответствующий запрос направляют компетентные органы, например, национальный регулятор, налоговая служба или Интерпол, данные будут раскрыты по решению суда без уведомления об этом реального собственника.

Можно ли не предоставлять информацию о реальном собственнике оффшора для снижения рисков? Нет, сегодня это незаконно и невозможно по следующим причинам:

- Регистрационный агент в юрисдикции учреждения компании обязан располагать такими сведениями, иначе вы не сможете создать предприятие.

- Банковский счет невозможно открыть без детальной информации бенефициарных владельцев (UBO).

- По правилам KYC и AML, финансовое учреждение обязано проверять данные реальных собственников и конечных выгодоприобретателей (как правило, речь идет о держателях акций от 25%).

Важно понимать, что раскрытие таких данных в юрисдикциях с конфиденциальными/закрытыми реестрами возможно только по решению международного суда или судебного органа в этом же государстве. В большинстве стран с публичными реестрами UBO раскрытие информации либо платное, либо требует специального разрешения.

В отношении контролирующих органов доступ к таким сведениями по решению суда могут получить:

- таможенный и налоговый департамент;

- ревизионные органы;

- судебные и правоохранительные органы;

- прокуратура;

- финансовая разведка;

- обособленные национальные подразделения, заинтересованные в борьбе с уклонением от уплаты налогов;

- администрация по регистрации доменов;

- национальные органы по борьбе с экономической преступностью;

- прочие национальные департаменты юстиции.

Перечень регуляторов и контролирующих органов, имеющих возможность получить данные бенефициарных владельцев, варьируется от страны к стране и зависит от их внутреннего законодательства.

Что касается третьих лиц, в оффшорной юрисдикции с закрытыми реестрами существуют строгие правила конфиденциальности, нарушение которой считается уголовным преступлением и карается достаточно серьезно. Поэтому для раскрытия информации необходимы веские и аргументированные основания, подкрепленные документально.

Сводная таблица по реестрам бенефициаров в популярных юрисдикциях для регистрации иностранных компаний.

Почему страны массово внедряют публичные реестры UBO?

Украина стала первой страной в мире, создавшей общедоступные реестры реальных собственников иностранных компаний. 14.10. 2014 г. принят специальный закон, обязывающих всех владельцев бизнеса предоставлять информацию в Госреестр юридических лиц, индивидуальных предпринимателей и общественных объединений (действует с 26.09.2015 г.).

В чем же причина стремительного создания публичных реестров UBO во многих государствах Европы, Азии, стран СНГ? Директива AMLD5 ЕС по борьбе с отмыванием денег вынуждает властей многих стран подчиняться международным стандартам с целью «обелить» себя и соответствовать общепринятым правилам. Аналогичная ситуация наблюдается и во многих юрисдикциях, ранее известных как «налоговые гавани». Например, в Великобритании с 2016 г. работает PSC Register, где указываются данные всех лиц со значительным контролем над определенной компанией. В то же время бенефициарный владелец может скрыть свои данные, если докажет повышенный риск от раскрытия информации. Например, с помощью заявления о защите прав интеллектуальной собственности.

Аналогичная ситуация наблюдается и во многих юрисдикциях, ранее известных как «налоговые гавани». Например, в Великобритании с 2016 г. работает PSC Register, где указываются данные всех лиц со значительным контролем над определенной компанией. В то же время бенефициарный владелец может скрыть свои данные, если докажет повышенный риск от раскрытия информации. Например, с помощью заявления о защите прав интеллектуальной собственности.

Важно! В марте 2021 г. Евросоюз подключит реестры UBO стран-участниц к единой информационной системе.

Бенефициарный владелец оффшорной организации

Крупному, среднему и малому бизнесу нужно готовиться к тому, что рано или поздно оффшорные юрисдикции поступят аналогично европейским странам и создадут публичные реестры UBO. Сейчас в мире все еще существует огромное количество стран без налогообложения иностранных компаний, которые сохраняют конфиденциальность конечных владельцев и не разглашают сведения третьим лицам. Но что ждет бизнес далее? Уже сегодня необходимо заниматься правильным структурированием и планированием, чтобы завтра сведения о вас и ваших компаниях не стали публично доступной информацией.

Но что ждет бизнес далее? Уже сегодня необходимо заниматься правильным структурированием и планированием, чтобы завтра сведения о вас и ваших компаниях не стали публично доступной информацией.

Внимание! Реалии современности вынуждают бизнес выстраивать только индивидуальные механизмы для повышения анонимности и диверсификации активов, в чем помогут наши эксперты.

Мы рекомендуем уже сейчас заняться вопросами защиты активов и повышением уровня конфиденциальности. Это позволит вашей бизнес-структуре полностью советовать нормам международного права, национального законодательства страны инкорпорации компании и вашего проживания.

Кратко рассмотрим, какие популярные оффшорные государства в рамках повышения налоговой прозрачности планируют отказаться от закрытых реестров бенефициарных владельцев, и в какие сроки вам необходимо пересмотреть собственные бизнес-структуры:

- БВО, остров Мэн и прочие заморские территории UK – к 2023 г. , с 2018 г. действует соглашение о предоставлении информации об UBO по запросу ФНС России;

- Гибралтар – реестр создан в 2017 г., открыт с марта 2020 г.;

- Джерси – расширенный цифровой реестр будет публичным к 2023 г.;

- Сингапур – закрытые, ведутся с 30 июля 2020 г.

, с 2018 г. действует соглашение о предоставлении информации об UBO по запросу ФНС России;

, с 2018 г. действует соглашение о предоставлении информации об UBO по запросу ФНС России;В любом случае ситуация с определенной бизнес-группой рассматривается индивидуально. Сегодня далеко не все страны «успели» имплементировать AMLD5 ЕС, а некоторые юрисдикции не совсем верно разработали механизмы в отношении прав доступа к национальной финансовой информации.

С другой стороны, ведение реестров бенефициарных владельцев в традиционных оффшорах остается конфиденциальным. Например, Сейшельские острова позволяют сохранить анонимность с помощью закрытых реестров. Информация о конечных выгодоприобретателях и собственниках компании хранится минимум 7 лет от даты ликвидации такого предприятия, после чего уничтожается.

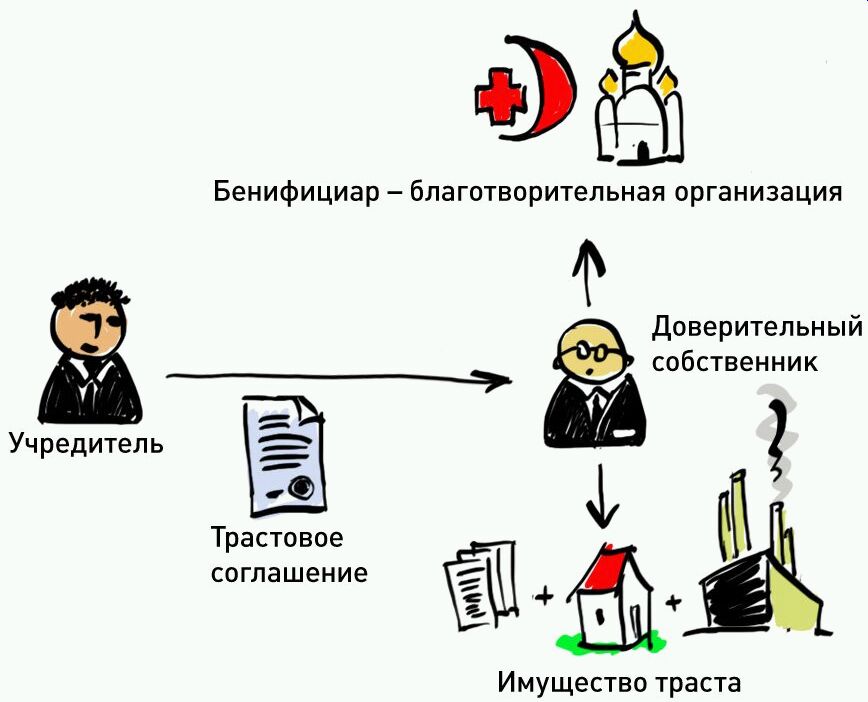

Собственники зарубежных трастов

Как мы рассмотрели выше, термин «бенефициар» относится к физическим лицам, которые в конечном итоге владеют активом или контролируют его, и прямо или косвенно пользуются его преимуществами. Бенефициарный владелец также владеет или контролирует клиента и/или физическое лицо, которое может казаться владельцем или контроллером предприятия, от чьего имени проводится транзакция, чтобы скрыть истинное право собственности.

Бенефициарный владелец также владеет или контролирует клиента и/или физическое лицо, которое может казаться владельцем или контроллером предприятия, от чьего имени проводится транзакция, чтобы скрыть истинное право собственности.

Определяющей характеристикой бенефициарного собственника трастового актива является то, что такое лицо обладает определенной степенью контроля над активом, которая позволяет ему извлекать из него выгоду. Не имеет значения, является ли он законным владельцем (т.е. имеет законный титул на него) или бенефициаром траста. Важно отметить, что бенефициарный владелец всегда должен быть физическим лицом, поскольку юридическое лицо не может осуществлять «окончательный» контроль над активом, так как компании всегда прямо или косвенно контролируются именно физическими лицами.

В контексте законных трастов ни одно лицо из следующего перечня не может считаться бенефициарным владельцем:

- доверительный управляющий осуществляет контроль над активом, но не является конечным контроллером, поскольку он юридически обязан действовать в интересах бенефициара;

- учредитель траста передает владение активами траста доверительному управляющему в пользу бенефициара, однако он также может продолжать оказывать некоторый контроль или влияние на траст;

- бенефициар может получить выгоду, но обычно не может осуществлять какой-либо контроль над трастом.

Однако в рамках уголовного расследования бенефициарное право собственности трастов может включать в себя комбинацию участников: учредителя, доверительных собственников, бенефициаров или любое другое лицо, которое на практике осуществляет окончательный эффективный контроль над трастом и пользуется его неправомерно полученными выгодами.

Раскрытие сведений о владельцах для корпоративного обслуживания в банке

В очередной раз обращаем внимание наших читателей, что любой классический банк обязан получать данные реальных собственников компании, траста или фонда в рамках процедуры KYC. Значит ли это, что ваша личная информация будет доступна публично? Отнюдь. Финансовые учреждения используют ее исключительно для собственных внутренних проверок, известных многим бизнесменам и инвесторам как комплаенс. Данные предоставляются исключительно с согласия и ведома клиента.

Важно понимать, что без сведений о фактических владельцах компании финансовые институты не будут открывать счета. С помощью наших экспертов заметно снижается вероятность отказа, т.к. мы располагаем опытом и практическими навыками правильной подготовки документов для предварительного одобрения или стандартного открытия счета для вашей компании.

С помощью наших экспертов заметно снижается вероятность отказа, т.к. мы располагаем опытом и практическими навыками правильной подготовки документов для предварительного одобрения или стандартного открытия счета для вашей компании.

Больше информации вы можете узнать на консультации с нашими представителями, обратившись по e-mail, в онлайн–чат или в любой из удобных вам мессенджеров.

Кто и как может получить информацию о бенефициаре?

Если речь идет о юрисдикциях с публичными реестрами, за определенную плату или по специальному разрешению данные может получить любое заинтересованное лицо: конкурент, рейдер, родственник и т.п. Если в государстве предусмотрены закрытые реестры реальных собственников компаний, юридические и ифщзиессмкие лица. не облеченные властью, не имеют доступа к такой информации. Она может предоставляться только по решению суда и только компетентным органам: налоговому департаменту, департаменту юстиции, прочим фискальным органам и финансовой разведке.

Как раскрываются данные в странах с закрытыми реестрами UBO?

Не существует варианта, по которому сведения UBO в таких реестрах могут быть раскрыты третьим лицам без уведомления и разрешения владельца. Компетентные органы имеют право запросить такую информацию у лицензированного регистратора по решению суда без уведомления собственника компании.

Какие страны-участницы ЕС ведут публичные реестры UBO?

В данный момент государства на территории ЕС активно разрабатывают национальное законодательство по внедрению и использованию публичных реестров бенефициаров. Некоторые страны уже внедрили открытые списки, uult за небольшую плату или по специальному разрешению ваши конкуренты смогут получить необходимые сведения. С марта 2021 года ЕС планирует ввести единый цифровой реестр бенефициарных владельцев для всех стран-участниц.

бенефициарный владелец физлица – кто это?

Действующее противолегализационное законодательство обязывает организации, осуществляющие операции с денежными средствами или иным имуществом, принимать меры по выявлению бенефициарных владельцев клиентов.

При этом в качестве клиента может выступать как юридическое, так и физическое лицо, находящееся на обслуживании.

Так как закон не содержит изъятий в отношении обязанности принимать обоснованные и доступные меры по идентификации бенефициарных владельцев физических лиц, важно понимать, кто является бенефициарным владельцем клиента – физического лица.

Итак, на законодательном уровне сформулировано следующее определение понятия «бенефициарный владелец»: это физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) клиентом — юридическим лицом ЛИБО имеет возможность контролировать действия клиента.

При этом уточняется, что бенефициарным владельцем клиента — физического лица считается это лицо, за исключением случаев, если имеются основания полагать, что бенефициарным владельцем является иное физическое лицо.

Разберемся, какие могут быть основания полагать, что бенефициарным владельцем физического лица является не он сам, а другое лицо?

Из определения термина «бенефициарный владелец» следует, что основным критерием для признания лица бенефициарным владельцем другого лица является возможность осуществления контроля над действиями клиента.

Таким образом, в случае, когда клиент недееспособен, имеет опекуна или попечителя, у него как у физического лица появляется бенефициарный владелец — то есть иное физическое лицо, которое определяет его решения и контролирует его действия.

Важно: признание физического лица бенефициарным владельцем клиента должно основываться на имеющихся документах и сведениях о клиенте и о таком физическом лице. Основанием для такого признания, как правило, являются документально подтвержденные сведения о наличии у лица возможности контролировать действия клиента.

Например, бенефициарный владелец физического лица может на основании соответствующего договора оказывать влияние на величину дохода клиента или воздействовать на принимаемые клиентом решения относительно целесообразности осуществлении сделок и финансовых операций (в том числе — несущих кредитный риск).

Бенефициарный владелец юридического лица. Кто им является, информация

Содержание страницы

Бенефициарный владелец – это физическое лицо, которое может контролировать деятельность компании. Контроль осуществляется как де-юре, так и де-факто.

Контроль осуществляется как де-юре, так и де-факто.

Вопрос: Какие документы нужно получить для установления бенефициарного владельца от иностранной организации? Когда запрашивать подтверждение иностранного резидентства для применения положений соглашения об избежании двойного налогообложения?

Посмотреть ответ

Кто такой бенефициарный владелец

Бенефициар – это физическое лицо, принимающее участие в юридическом лице. Размер этого преобладающего участия составляет более 25%. Это же лицо имеет полномочия по контролю над действиями ЮЛ. Значение рассматриваемого понятия зависит от конкретной сферы.

Бенефициарным владельцем могут являться эти лица:

- Арендодатели.

- Держатели счетов.

- Клиенты трастовых фирм, которые отдали свою собственность на условиях доверительного управления.

- Владельцы документарных аккредитивов.

- Реальные владельцы фирм.

Часто сведения о бенефициарном владельце скрываются. Делается это для обеспечения безопасности деятельности компании, а также для предупреждения претензий со стороны государственных структур.

Делается это для обеспечения безопасности деятельности компании, а также для предупреждения претензий со стороны государственных структур.

Как общества осуществляют учет и раскрытие информации о бенефициарах?

Законодательная база

Термин «бенефициар» дан в ФЗ №115 (абзац 13 статья 3). Закон этот регулирует область противодействия отмыванию средств. ФЗ №115 обязывает финансовые учреждения устанавливать бенефициарных владельцев. Там же даны критерии для их выявления. Поправка к ФЗ дана в законе №215. В положении содержатся нюансы обнародования соответствующих сведений ЮЛ. ФЗ обязывает юридических лиц заносить в базы данных информацию о бенефициарах. Сведения должны обновляться раз в год.

Есть ли у некоммерческой организации бенефициарный владелец?

Определение бенефициаров позволяет увеличить «прозрачность» работы фирм, предотвратить легализацию доходов, добытых преступным путем. Отношения с этими лицами регулируются Положением ЦБ №499. Это Положение содержит следующую информацию:

Это Положение содержит следующую информацию:

- Критерии установления бенефициаров.

- Перечень документов для определения скрытых владельцев.

- Правила ведения досье.

- Прочие пункты.

Дополнительная информация раскрывается в письмах Центробанка. Эти письма содержат различные пояснения, разбор исключительных случаев.

Как определить бенефициара

Бенефициарами могут быть как один, так и несколько фактических владельцев фирмы. Отличительный признак таких собственников – наличие возможности различной степени влияния на деятельность компании. Установить бенефициаров, как правило, сложно. Дело в том, что информация о таких владельцах может вовсе не фигурировать в документах фирмы. Также сведения о собственниках могут содержаться в официальных бумагах, но степень их участия может быть занижена. Отсутствие информации о бенефициарах может быть связано с этими причинами:

- Наличие оффшоров.

- Уклонение от налоговых платежей.

- Легализация денег, полученных преступным путем (отмывание).

Для сокрытия бенефициаров используются различные схемы. Для установления скрытых владельцев нужно знать все эти схемы. Как правило, для сокрытия сведений используется особый метод оформления имущества и правоустанавливающих документов. К примеру, лицо получает доступ к счетам фирмы по доверенности. Доверенность предоставляется «подставным» руководителем. В итоге бенефициар фактически наделяется правом собственности на акции на предъявителя. Вместо «подставного» директора могут фигурировать номинальные владельцы ценных бумаг.

ВАЖНО! Существует также термин «конечный бенефициар». Что он обозначает? В процессе установления фактических владельцев выявляется цепочка выгодоприобретателей. Данная цепочка завершается основным получателем выгоды – конечным бенефициаром. Это лицо, получающее доход от работы фирмы.

Чем отличается бенефициар от выгодоприобретателя

В законодательстве других стран бенефициар и выгодоприобретатель – это тождественные понятия. Однако в законах РФ различают эти термины. Бенефициарный владелец – понятие более узкое. Бенефициар, в отличие выгодоприобретателя, владеет большее 25% долей в капитале фирм. У этого лица есть доступ к управлению. То есть бенефициарный владелец – это более значимый участник. По этой причине именно бенефициаров пытаются выявить официальные структуры.

Однако в законах РФ различают эти термины. Бенефициарный владелец – понятие более узкое. Бенефициар, в отличие выгодоприобретателя, владеет большее 25% долей в капитале фирм. У этого лица есть доступ к управлению. То есть бенефициарный владелец – это более значимый участник. По этой причине именно бенефициаров пытаются выявить официальные структуры.

Кому нужны данные о бенефициарных владельцах

Информация запрашивается для противодействия следующим правонарушениям:

- Легализация денег, приобретенных незаконным путем.

- Финансирование террористических структур, преступных группировок.

- Неправомерный вывод денег на иностранные счета.

Информация может запрашиваться также частными ЮЛ. К примеру, это могут быть финансовые учреждения, предоставляющие кредиты. Для выдачи займа учреждение запрашивает информацию о бенефициарах. Эти сведения позволяют оценить репутацию фирмы, а также проанализировать риски кредитования. Финансовые компании, в свою очередь, предоставляют соответствующую информацию Росфинмониторингу. Под финансовыми компаниями понимаются следующие субъекты:

Под финансовыми компаниями понимаются следующие субъекты:

- Представители рынка ценных бумаг.

- Страховые организации.

- Ломбарды.

- Лизинговые фирмы.

- Кредитные учреждения.

Информация о бенефициарах должна передаваться следующим структурам:

- Уполномоченные органы.

- Налоговые структуры.

- Федеральные подразделения исполнительной власти.

- Различные государственные и муниципальные структуры.

- Коммерческие фирмы, связанные с государственными структурами.

Если фирмы отказываются предоставить нужные сведения, на них накладывается штраф. Данные о бенефициарном владельце запрашиваются при заключении контрактов, касающихся государственных закупок. Фирма в ответ на запрос должна отправить документ, включающий в себя информацию о собственниках, в том числе физических лицах, которые считаются учредителями.

Права бенефициаров

Бенефициарный владелец получает права только в том случае, если отношения с ними оформлены официально. Рассмотрим права бенефициаров:

Рассмотрим права бенефициаров:

- Распоряжение своей долей в фирме. К примеру, лицо может продавать свою долю.

- Контроль над исполнением обязанностей руководителем фирмы.

- Назначение на должность и увольнение гендиректора.

- Участие в различных собраниях: акционерных, учредительных.

- Получение прибыли от работы фирмы в объеме дивидендов.

Точный перечень прав зависит от того, в какой именно области работает бенефициарный владелец.

Защита прав бенефициара

Права бенефициарного владельца часто нарушаются. Рассмотрим самые распространенные правонарушения:

- Несоблюдение достигнутых ранее соглашений.

- Сокращение возможности контроля над деятельностью фирмы.

- Ограничение доступа к сведениям о фактическом положении дел.

- Ограничение возможности получать доход.

ВАЖНО! Для предупреждения нарушения прав рекомендуется оформлять соглашения в письменном виде. В договоре нужно прописать положения, устанавливающие контроль над организацией. В них можно вписать пункты о необходимости неразглашения информации, возмещения ущерба от неправомерных или непрофессиональных действий.

В них можно вписать пункты о необходимости неразглашения информации, возмещения ущерба от неправомерных или непрофессиональных действий.

Может ли компания существовать без бенефициаров?

Компании, в состав которых не входят бенефициарные владельцы, – это, как правило, некоммерческие субъекты. То есть целью их деятельности не является извлечение прибыли. Если это коммерческий субъект, всегда будут лица, которые являются конечными получателями дохода. Однако часто определить конечного бенефициара почти невозможно.

К СВЕДЕНИЮ! Несмотря на то что государственные структуры пытаются установить бенефициарного владельца, в результате редко возможно получить всю нужную информацию. Связано это с тем, что существует неограниченное число схем, служащих для сокрытия личности бенефициара.

все о скрытых владельцах компаний, основные понятия

Правительство РФ постоянно работает над развитием цивилизованных рыночных отношений, регламентируя новые направления экономики, которые еще до недавнего времени относили к так называемому дикому рынку. Актуализируются правила взаимодействия современных хозяйствующих субъектов, в связи с этим закрепляются на законодательном уровне новые понятия. В 2020 году юридически закрепилось понятие «бенефициарный владелец» (или «конечный бенефициар») – это человек, выступающий настоящим владельцем компании в тот момент, когда юридически все права на нее принадлежат другому лицу.

Актуализируются правила взаимодействия современных хозяйствующих субъектов, в связи с этим закрепляются на законодательном уровне новые понятия. В 2020 году юридически закрепилось понятие «бенефициарный владелец» (или «конечный бенефициар») – это человек, выступающий настоящим владельцем компании в тот момент, когда юридически все права на нее принадлежат другому лицу.

Конечный бенефициар: основные понятия

Если попытаться объяснить, что такое бенефициар, простыми словами, то можно сказать, что это человек, который является настоящим фактическим владельцем фирмы. Он получает основную прибыль от работы своей организации. При желании он может осуществлять деятельность напрямую или за счет владения другими предприятиями. Поэтому даже если юридически права на компанию принадлежат одному человеку, она все равно может быть собственностью другого лица. Существуют разные формы договора бенефициара с номинальным директором организации:

- Обычное номинальное соглашение;

- Трастовая декларация, в которой указаны все права и обязанности учредителей предприятия, а также собственников доверенного имущества;

- Акт о доверительной передаче собственности.

Как правило, раскрытие информации о бенефициаре происходит только в бухгалтерской отчетности. Указанные данные не подлежат широкой огласке. В большинстве случаев с целью их сокрытия фирмы используют номинальных акционеров либо создают оффшоры. Есть ли у ИП бенефициарный владелец? Да, такие случаи тоже встречаются, но в последнее время довольно редко. Полезно узнать, зачем нужна проверка ИП на сайте налоговой службы. Правительство приняло ряд законопроектов, направленных на легализацию бизнеса. В связи с нововведениями требуется идентификация ИП при совершении сделок с кредитными организациями и органами государственной власти.

Разница между бенефициаром и выгодоприобретателем

На практике часто встречается вопрос: чем отличается бенефициар от выгодоприобретателя. Чтобы найти достоверный ответ, следует обратиться к положениям Федерального закона №115-ФЗ от 07.08.2001. Согласно определению, приведенному в законе, выгодоприобретатель – человек, получающий довольно большую прибыль благодаря действиям своих клиентов. Основанием для получения дохода в таком случае служат разные договоры: агентские, комиссионные, поручительские, договоры на передачу собственности в доверительное управление, договоры на осуществление операций с денежными средствами либо имуществом.

Основанием для получения дохода в таком случае служат разные договоры: агентские, комиссионные, поручительские, договоры на передачу собственности в доверительное управление, договоры на осуществление операций с денежными средствами либо имуществом.

Бенефициары юридического лица – это люди, которые прямо либо косвенно владеют компанией (на их долю приходится не менее четверти капитала) и могут контролировать все решения номинального директора организации. Они имеют полное право, не раскрывая своей личности, осуществлять следующие действия:

- Принимать участие в составлении и утверждении уставного капитала компании

- Выбирать сферу деятельности фирмы, а также направления её развития

- При желании передавать активы другим лицам

- Присутствовать на собраниях учредителей и принимать в них активное участие

- Голосовать при выборе руководителей

Таким образом, они имеют довольно много общего с выгодоприобретателями: например, они получают доход от своих фирм. Однако есть и несколько существенных отличий. Им предоставляется право лично или опосредованно принимать участие в управлении организацией, но при этом они должны владеть не менее чем двадцатью пятью процентами акций. Прибыль выгодоприобретателей на порядок ниже.

Однако есть и несколько существенных отличий. Им предоставляется право лично или опосредованно принимать участие в управлении организацией, но при этом они должны владеть не менее чем двадцатью пятью процентами акций. Прибыль выгодоприобретателей на порядок ниже.

Особенности контроля конечных бенефициаров

Бенефициар – это учредитель или генеральный директор компании, имеющий возможность принимать важные решения в вопросах управления фирмой, а также вмешиваться в работу номинального директора. Поэтому его действия могут заинтересовать сотрудников разных проверяющих органов. Полезно узнать, как осуществляется налоговая проверка ИП.

Представителям власти может потребоваться справка о бенефициарах для того, чтобы исключить совершение крупных финансовых махинаций, операций по легализации незаконно заработанных денежных средств, различных преступных, в том числе и террористических, действий. Полезно прочитать, что проверяет Роспотребнадзор.

Одним из нюансов в сокрытии личной информации является то, что фирма обязана предоставить данные о владельце по запросу контролирующих органов. Кроме того, эти сведения необходимы при подписании договоров с банками либо государственными предприятиями для обеспечения максимальной прозрачности проведения финансовых операций. Бенефициар может принимать любые решения в отношении денежных средств компании, поэтому банки и организации, принадлежащие государству, требуют сведения о нем, чтобы обезопасить себя от возможного хищения.

Кроме того, эти сведения необходимы при подписании договоров с банками либо государственными предприятиями для обеспечения максимальной прозрачности проведения финансовых операций. Бенефициар может принимать любые решения в отношении денежных средств компании, поэтому банки и организации, принадлежащие государству, требуют сведения о нем, чтобы обезопасить себя от возможного хищения.

Правовая защита

Согласно действующему законодательству, используя договор бенефициара с номинальным директором и другие документы, истинный владелец фирмы имеет возможность обратиться в суд для защиты своих прав, которые могут быть нарушены руководством его же организации либо другими лицами. Таким путем часто решаются следующие вопросы:

- Несоблюдение условий, указанных в договоре

- Ведение деятельности, запрещенной законом, или без лицензии

- Уменьшение прав на участие в управлении фирмой

- Различные обстоятельства, ведущие к уменьшению прибыли, и другие проблемы

Полезно прочитать, как определить чистую прибыль организации.

Заключение

Бенефициаром может являться абсолютно каждый человек, владеющий недвижимостью, активами, депозитными счетами и даже страховым полисом. В некоторых случаях в качестве таких субъектов выступают чиновники, оказывающие «поддержку» компаниям, которые принадлежат им самим.

Однако рост компании и, соответственно, увеличение ее прибыльности, требует прозрачности при совершении финансовых сделок. Поэтому каждый должен принять для себя решение – хранить свое имя в тайне или активно заниматься развитием фирмы. При выборе первого варианта истинному владельцу бизнеса следует учитывать, что контролирующие органы все равно способны выявить его.

Юрий МурановГлавный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

(18 оценок, среднее: 4.7 из 5)

Основные понятия и сведения для целей идентификации — Единый кошелек

Выгодоприобретатель — лицо, которое не участвует в операции, но к выгоде которого действует клиент, в том числе на основании агентского договора, договоров поручения, комиссии и доверительного управления. Например, владелец кошелька «N» оплачивает из средств на кошельке за «М» взносы по его кредиту, в данном случае «М» не участвует в операции и является выгодоприобретателем.

Например, владелец кошелька «N» оплачивает из средств на кошельке за «М» взносы по его кредиту, в данном случае «М» не участвует в операции и является выгодоприобретателем.

Представитель клиента — лицо, действующее от имени и в интересах или за счет клиента, полномочия которого основаны на доверенности, договоре, акте уполномоченного государственного органа или органа местного самоуправления, законе, а также единоличный исполнительный орган юридического лица.

Бенефициарный владелец в целях проведения идентификации клиента-физического лица, это физическое лицо которое прямо или косвенно имеет возможность контролировать действия клиента.

Бенефициарным владельцем клиента — физического лица считается это лицо, за исключением случаев, если имеются основания полагать, что бенефициарным владельцем является иное физическое лицо. Так, например, в качестве бенефициарных владельцев могут выступать родители, опекуны и прочие лица, оказывающие непосредственное влияние на действия клиента.

Публичные должностные лица (ПДЛ) — лица, исполняющие важные государственные функции, либо являющееся (являлись не более 1 года назад) лицами, облеченными общественным доверием.

В Российской Федерации к данной категории относятся российские публичные должностные лица, международные публичные должностные лица, иностранные публичные должностные лица.

Важно: при наличии представителя и(или) выгодоприобретателя и/или бенефициарного владельца и(или) ПДЛ необходимо сообщить сведения об указанных лицах.

Электронные денежные средства (далее – ЭДС) — денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу), для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа.

Электронное средство платежа (далее – ЭСП)— средство (способ), позволяющее составлять, удостоверять и передавать распоряжения по безналичному переводу денежных средств с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств (в рамках платежного сервиса W1, под ЭСП понимается электронный кошелек).

Апостиль — международная стандартизированная форма заполнения сведений о законности документа для предъявления на территории стран, признающих такую форму легализации.

Бенефициарный собственник

Что такое бенефициарный собственник?

Бенефициарный владелец — это лицо, которое пользуется преимуществами владения, даже если право собственности на какую-либо форму собственности принадлежит другому имени.

Это также означает любое лицо или группу лиц, которые прямо или косвенно имеют право голосовать или влиять на решения по сделке в отношении конкретной ценной бумаги, такой как акции компании.

Информация о бенефициарных владельцах

Например, когда акции паевого инвестиционного фонда принадлежат банку-хранителю или когда ценные бумаги принадлежат брокеру на имя улицы, истинный владелец является бенефициарным владельцем, даже если в целях безопасности и удобства право собственности принадлежит банку или брокеру. .

Ключевые выводы

- Бенефициарный владелец — это лицо, которое пользуется преимуществами владения, хотя право собственности на недвижимость оформлено на другое имя.

- Бенефициарное владение отличается от юридического владения, хотя в большинстве случаев юридические и бенефициарные владельцы являются одним и тем же.

- Публично торгуемые ценные бумаги часто регистрируются на имя брокера для обеспечения безопасности и удобства.

- Состоятельные люди, которым грозят судебные иски, часто используют трасты в качестве законных владельцев собственности.

Бенефициарное владение может быть разделено между группой лиц. Если бенефициарный владелец контролирует позицию более 5%, он должен подать Приложение 13D в соответствии с разделом 12 Закона о фондовых биржах 1934 года.

Если бенефициарный владелец контролирует позицию более 5%, он должен подать Приложение 13D в соответствии с разделом 12 Закона о фондовых биржах 1934 года.

Бенефициарное владение отличается от юридического владения. В большинстве случаев юридические и бенефициарные владельцы являются одним и тем же, но есть некоторые случаи, законные, а иногда и не совсем законные, когда бенефициарный владелец собственности может пожелать остаться анонимным.

Ценные бумаги

Как упоминалось в приведенном выше примере, публично торгуемые ценные бумаги часто регистрируются на имя брокера для обеспечения безопасности и удобства.

Комиссия по ценным бумагам и биржам (SEC) признает это и регулирует эту практику. В частных компаниях по ряду причин бенефициарный собственник может не захотеть, чтобы его имя было зарегистрированным акционером. Пока соблюдаются налоговые и другие законы, эта практика сама по себе не является незаконной.

Недвижимость

В большинстве стран реестры недвижимости содержат имена владельцев недвижимости. В некоторых случаях бенефициарный владелец может не захотеть, чтобы его имя фигурировало в публичных записях. В таких случаях попечители или другие организации обычно выступают в качестве законных владельцев вместо бенефициарного собственника.

В некоторых случаях бенефициарный владелец может не захотеть, чтобы его имя фигурировало в публичных записях. В таких случаях попечители или другие организации обычно выступают в качестве законных владельцев вместо бенефициарного собственника.

Например, известные артисты или политики могут не захотеть, чтобы их домашний адрес был легко найден в публичных записях, поэтому они не указываются лично в документах, подтверждающих право собственности.

Защита активов

Состоятельные люди, которые подвергаются риску судебных исков или просто хотят защитить свои активы и спланировать свое имущество, обычно используют трасты, чтобы действовать в качестве законных владельцев своей собственности, часто ценных бумаг и денег, в то время как они и их семьи продолжают оставаться бенефициарными владельцами. . Здесь опять же, эта практика легальна, но строго регулируется.

Панамские документы

Известно, что в начале 2016 года Международный консорциум журналистов-расследователей обнародовал так называемые «Панамские документы». «Эти документы, взятые из архивов юридической фирмы Mossack Fonseca & Co., подробно показывают бенефициарное право собственности нескольких тысяч офшорных корпораций.

«Эти документы, взятые из архивов юридической фирмы Mossack Fonseca & Co., подробно показывают бенефициарное право собственности нескольких тысяч офшорных корпораций.

Хотя многие из них использовались на законных основаниях, похоже, что некоторые бенефициарные права были скрыты по гнусным или незаконным мотивам.

Новые правила в отношении бенефициарных владельцев

5 мая 2016 года Сеть по борьбе с финансовыми преступлениями (FinCEN) укрепила и разъяснила требования к должной осмотрительности для банков, брокеров, паевых инвестиционных фондов и других финансовых организаций.Что наиболее важно, новые правила требуют от клиентов-юридических лиц идентифицировать и проверять личности своих бенефициарных владельцев при открытии счета. Эти правила вступили в силу 11 мая 2018 года.

Что это значит для вашего бизнеса

Начиная с 11 мая 2018 г., владельцы бизнеса захотят уделить себе немного больше времени в банке при открытии нового счета.

В целях пресечения отмывания денег и борьбы с терроризмом и угрозами национальной безопасности правительство США потребует от всех банков соблюдения новых требований к надлежащей проверке клиентов в соответствии с Законом о банковской тайне.Большинство банков называют это новое положение «Правилом бенефициарной собственности».

Вот как это повлияет на ваш бизнес —

Каждый раз, когда счет (депозитный или ссудный) открывается или изменяется (включая продление) для бизнеса или юридического лица, банки будут запрашивать дополнительную идентифицирующую информацию и документацию. Идентификационная информация будет включать имя, адрес, дату рождения и номер социального страхования. Кому банкам потребуется эта информация?

- Каждое физическое лицо, владеющее 25% или более долей в предприятии (также известное как бенефициарный владелец) и

- Одно физическое лицо, которое имеет значительный управленческий контроль над организацией.

На какие типы сущностей это правило влияет конкретно?

- Корпорации

- Общества с ограниченной ответственностью

- Организация, созданная путем подачи публичного документа государственному секретарю или аналогичному офису

- Генеральное товарищество

- Или любой аналогичный бизнес, созданный в США или другой стране

На какие типы юридических лиц НЕ влияет правило бенефициарного владения?

- Индивидуальные предприниматели

- Некорпоративные ассоциации

- Физические лица, открывающие счета от своего имени

Когда человек идет в банк, чтобы открыть счет для типов предприятий, включенных в правило бенефициарного владения, он должен будет предоставить всю идентифицирующую информацию, указанную выше, И подписать форму, подтверждающую, что информация верна и точна для лучшее из своих знаний.

Итак, если вы планируете открыть счет для своего бизнеса после 11 мая, убедитесь, что вы подготовили правильную информацию для бенефициарных владельцев бизнеса и лица со значительным управленческим контролем. Подготовка поможет сделать процесс открытия счета более эффективным. И если ваша компания часто открывает или изменяет новые учетные записи или ссуды, рекомендуется убедиться, что эта информация актуальна и доступна для представления каждый раз, когда вы открываете новую учетную запись.

Подготовка поможет сделать процесс открытия счета более эффективным. И если ваша компания часто открывает или изменяет новые учетные записи или ссуды, рекомендуется убедиться, что эта информация актуальна и доступна для представления каждый раз, когда вы открываете новую учетную запись.

Ищете дополнительную информацию? Ознакомьтесь с этим списком часто задаваемых вопросов Министерства финансов США относительно Правил бенефициарного владения.

Информация о бенефициарном владении, требуемая банком Вашингтона

Правительство США внесло поправки в правила, согласно которым финансовые учреждения, такие как Bank of Washington, должны собирать и проверять конкретную информацию от юридических лиц (предприятий), устанавливающих с нами отношения. Эти новые правила помогают бороться с финансовыми преступлениями. Поскольку юридические лица могут быть использованы для сокрытия причастности к отмыванию денег, финансированию терроризма, уклонению от уплаты налогов, коррупции, мошенничеству и другим финансовым преступлениям, требование раскрытия ключевых лиц, которые владеют и / или контролируют бизнес, помогает правоохранительным органам расследовать и преследовать эти преступления. .Банк Вашингтона должен собирать эту информацию, и мы предоставили подробную информацию об этом изменении в часто задаваемых вопросах (FAQ) ниже.

.Банк Вашингтона должен собирать эту информацию, и мы предоставили подробную информацию об этом изменении в часто задаваемых вопросах (FAQ) ниже.

Часто задаваемые вопросы (FAQ):

Федеральные правила теперь требуют, чтобы все финансовые учреждения получали и проверяли информацию о ключевых лицах, которые в конечном итоге владеют и / или контролируют юридическое лицо, чтобы помочь правоохранительным органам расследовать преступления и преследовать их в судебном порядке.

Бенефициарный собственник определяется как любое физическое лицо, которое прямо или косвенно владеет 25 или более процентами акций юридического лица.

Также называемое контролирующим лицом, это лицо, несущее значительную ответственность за управление юридическим лицом. Как правило, это лицо, которое имеет право действовать от имени вашего юридического лица и принимать решения, связанные с финансовыми отношениями.

Для каждого лица, указанного в сертификате, мы должны получить их юридическое имя, физический адрес, дату рождения и номер социального страхования (SSN). Если они не являются гражданином США, вместо SSN может быть указан номер паспорта.Кроме того, нам понадобится копия удостоверения личности государственного образца, например водительских прав или паспорта, для проверки каждого указанного лица.

Если они не являются гражданином США, вместо SSN может быть указан номер паспорта.Кроме того, нам понадобится копия удостоверения личности государственного образца, например водительских прав или паспорта, для проверки каждого указанного лица.

Информация о бенефициарном праве требуется при открытии нового счета и / или получении нового кредита. Это также может потребоваться, если вы запрашиваете или выполняете определенные услуги с повышенным риском, такие как международные переводы.

Есть несколько исключений из сбора информации о бенефициарной собственности. Его не требуется собирать с государственных органов, публичных компаний, индивидуальных предпринимателей или добровольных некорпоративных ассоциаций (т.д., молодежные спортивные лиги или общественные организации).

После того, как Bank of Washington получит свидетельство о бенефициарном праве на ваше юридическое лицо, мы можем попросить вас подтвердить информацию, когда вы открываете дополнительные новые счета или предоставляете услуги с повышенным риском. Сообщите нам, если произошла смена владельца или контроля над вашей компанией, чтобы мы могли получить актуальную сертификацию, отражающую точную информацию.

Сообщите нам, если произошла смена владельца или контроля над вашей компанией, чтобы мы могли получить актуальную сертификацию, отражающую точную информацию.

Да. Вы просто отметите поле, указывающее, что нет лица с бенефициарным правом собственности, и заполните раздел для контролирующего лица.

Человек, запрашивающий новую учетную запись, обычно является лицом, которое завершает сертификацию. Это может быть то же лицо, названное контролирующим лицом, или кто-то, кто был назначен этим лицом для установления банковских отношений для вашего юридического лица.

Мы обязаны хранить эту информацию как часть наших записей, связанных с вашим юридическим лицом. Мы относимся к этой информации с таким же высоким уровнем конфиденциальности и безопасности, как и ко всей информации наших клиентов.

Косвенное владение означает, что ваше юридическое лицо может принадлежать одному или нескольким юридическим лицам. Мы обязаны получить информацию об отдельных лицах, стоящих за этими многоуровневыми организациями, которые в конечном итоге владеют 25 или более процентами собственности вашего юридического лица.

Пример:

Изначально можно было подумать, что у ABC, Inc. нет владельцев с 25% или более капитала. Но если вы посмотрите на лиц, владеющих Doe, LLC, косвенное владение будет доказано, что в сочетании с прямым владением выявляются соответствующие бенефициарные владельцы.

Определения бенефициарного владения: определение «контроля», не связанного с правом собственности

Большинство определений бенефициарного владения основано на порогах владения или прав голоса. Но есть способы контролировать компанию, не владея акциями. В этой записке исследуются некоторые из этих пробелов и властям предлагаются способы их устранения. Этот бриф также доступен для загрузки в формате PDF.

Смещение собственности

Глоссарий рекомендаций Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ), касающихся борьбы с отмыванием денег и финансированием терроризма (ПОД / ФТ), определяет «бенефициарного собственника» как физических лиц, которые в конечном итоге владеют, контролируют или извлекают выгоду из юридического лица. средство, такое как компания, партнерство, траст, фонд и т. д., или кто имеет эффективный контроль над ними.Понятно, что это определение относится как к «владению», так и к «контролю», однако за последние несколько лет с тех пор, как Группа разработки финансовых мер борьбы с отмыванием денег опубликовала свои рекомендации, искаженная реализация этого определения охватила реестры бенефициарного владения во многих странах. . Эта реализация превращает «владение» или «контроль» в «контролирующее владение».

средство, такое как компания, партнерство, траст, фонд и т. д., или кто имеет эффективный контроль над ними.Понятно, что это определение относится как к «владению», так и к «контролю», однако за последние несколько лет с тех пор, как Группа разработки финансовых мер борьбы с отмыванием денег опубликовала свои рекомендации, искаженная реализация этого определения охватила реестры бенефициарного владения во многих странах. . Эта реализация превращает «владение» или «контроль» в «контролирующее владение».

В то время как в законодательстве большинства стран используется определение из глоссария Целевой группы по финансовым мероприятиям, процесс определения бенефициарного собственника на практике может отличаться.В соответствии с Рекомендацией 10 Группы разработки финансовых мер борьбы с отмыванием денег (в которой говорится о том, как финансовые учреждения должны проводить надлежащую проверку клиентов), механические тесты часто включаются в нормативные акты, например, необходимость выявления любого лица, прямо или косвенно владеющего пакетами акций выше определенного порога, как «бенефициарный владелец». Одним из широко используемых пороговых значений для определения того, кто является бенефициарным владельцем, является «более 25 процентов» прав собственности или права голоса, что мы критиковали в предыдущих исследованиях и блогах.

Одним из широко используемых пороговых значений для определения того, кто является бенефициарным владельцем, является «более 25 процентов» прав собственности или права голоса, что мы критиковали в предыдущих исследованиях и блогах.

Однако, возвращаясь к первоначальному определению, бенефициарное владение означает не наличие существенного или достаточно большого уровня владения, чтобы его можно было рассматривать как контролирующую собственность, а просто владение в первую очередь, контроль или выгоду. Таким образом, мы понимаем, что не должно быть порогового значения, и любое лицо, владеющее хотя бы одной акцией, должно быть идентифицировано как бенефициарный собственник. Как показывает документ об обновленном состоянии регистрации бенефициарного владения, на основе результатов Индекса финансовой секретности, опубликованного в 2020 году, четыре юрисдикции уже требуют регистрацию бенефициарного владения всякий раз, когда кто-либо владеет хотя бы одной акцией: Аргентина, Ботсвана, Эквадор и Саудовская Аравия.

Один из аргументов в защиту порогового значения «более 25 процентов» состоит в том, что только собственность, которая соответствует этому порогу, классифицируется как «контролирующая собственность» и поэтому заслуживает регистрации. Но простая реализация самого порога показывает, как логика произвольного различения и регистрации «контролирующей собственности» на практике разваливается. Если Пол владеет 30 процентами компании, а Мэри — оставшимися 70 процентами, им обоим придется зарегистрироваться в качестве бенефициарных собственников (поскольку оба преодолевают 25-процентный порог), несмотря на то, что Пол вообще не имеет никакого контроля.Мэри имеет большинство голосов, а значит, и весь контроль. В случае трастов все стороны должны быть идентифицированы как бенефициарные владельцы, включая учредителя и бенефициаров, даже если ни один из них не может иметь никакого контроля над трастом и доверительным управляющим (по крайней мере, на бумаге, поскольку трастами можно легко злоупотребить).

Хотя «контроль» может иметь отношение к поиску ответственных лиц, которые контролировали юридическое лицо (например, компанию), причастного к финансовому преступлению, право собственности (независимо от порогового значения) имеет значение для других целей.0,01% котируемой компании может стоить миллионы долларов, несмотря на отсутствие контроля над ней. Знание бенефициарного собственника этих 0,01 процента может быть важным для возвращения активов, но также для определения того, может ли это лицо объяснить, как они приобрели эти активы в первую очередь, или уплатили ли оно соответствующий налог на имущество, если применимо. К сожалению, котирующиеся на бирже компании и инвестиционные фонды обладают высокой степенью секретности либо потому, что они освобождены от законов о регистрации бенефициарного права, либо потому, что высокие пороговые значения означают, что вряд ли какое-либо физическое лицо преодолеет 25-процентный порог.Таким образом, будет указан только менеджер или генеральный директор. Хотя этим организациям, возможно, придется раскрыть некоторую информацию регулирующему органу по ценным бумагам, обычно при 5-процентном пороге, этого все же недостаточно. Примером этого является исследование, в ходе которого не удалось найти бенефициарных владельцев берлинской недвижимости через инвестиционные фонды.

Хотя этим организациям, возможно, придется раскрыть некоторую информацию регулирующему органу по ценным бумагам, обычно при 5-процентном пороге, этого все же недостаточно. Примером этого является исследование, в ходе которого не удалось найти бенефициарных владельцев берлинской недвижимости через инвестиционные фонды.

В любом случае раскрытие информации о бенефициарных владельцах, прямо или косвенно владеющих хотя бы одной акцией, является очень важным шагом, но этого недостаточно. Также следует раскрывать законных владельцев и всю цепочку владения для выявления других злоупотреблений, например, циркулярного владения.Более того, ключевым моментом является не прекращение анализа после того, как было выявлено лицо, имеющее право собственности выше определенного порогового значения (либо одна акция, либо более 25 процентов), а идти дальше до тех пор, пока не будет раскрыто каждое лицо, обладающее контролем другими способами.

Как найти тех людей, у которых есть контроль другими способами (отличными от собственности)?

Великобритания, а затем 5-я Директива ЕС о борьбе с отмыванием денег (AMLD 5) включает в свои определения бенефициарного владения тех лиц, которые имеют более 25 процентов прав голоса или права назначать или снимать большинство членов совета директоров директоров . Также упоминается «влияние» или «эффективный контроль». В принципе, хорошо оставить дверь открытой с этими общими положениями, такими как «любой другой, у кого есть эффективный контроль над законным средством». Это позволяет сотрудникам регистратора или банка, отвечающим за оценку структуры бенефициарного владения юридического лица, копать дальше и пытаться понять структуру контроля. Однако тем, у кого нет воли, времени или опыта, было бы хорошо иметь несколько более «механических» подходов.

Также упоминается «влияние» или «эффективный контроль». В принципе, хорошо оставить дверь открытой с этими общими положениями, такими как «любой другой, у кого есть эффективный контроль над законным средством». Это позволяет сотрудникам регистратора или банка, отвечающим за оценку структуры бенефициарного владения юридического лица, копать дальше и пытаться понять структуру контроля. Однако тем, у кого нет воли, времени или опыта, было бы хорошо иметь несколько более «механических» подходов.

Например, есть низко висящие плоды, как мы предложили в нашем контрольном списке для реестров бенефициарных собственников.Те, у кого есть доверенность или любое аналогичное право на управлять юридическим лицом или его банковскими счетами (перевод или снятие средств), также должны быть зарегистрированы. Учитывая, что с 2020 года ЕС требует, чтобы финансовые учреждения сообщали о несоответствиях между информацией, заявленной их клиентами, и информацией, доступной в реестрах бенефициарных собственников, в сообщаемых расхождениях следует подробно указывать, упоминаются ли в реестре бенефициарных собственников также лица, управляющие банковскими счетами.

Однако недостаточно просто зарегистрировать лиц, имеющих доверенность, или тех, кто ведет банковские счета. Существуют более сложные случаи контроля или влияния средствами, отличными от владения. Эти дела создают лазейки, которые частные лица используют, чтобы избежать регистрации бенефициарного владения. Мы обсудим эти случаи здесь, чтобы правительство могло принять меры для защиты от них.