Что такое бенефициар, конечный бенефициар и его права

Время на чтение: 5 минут

АА

Понятие «бенефициар» имеет несколько определений. Их важно изучить как опытным бизнесменам, так и тем кто, находится у истоков внешнеторговой деятельности.

Бенефициаром является обладатель документов, которые приносят ему материальную выгоду. При этом стоит разобраться в правах и обязанностях данного лица, а также действиях, выполняемых ним.

Способов получения дохода бенефициаром большое количество и каждый из них имеет свои особенности, недостатки и, конечно, преимущества.

Содержание статьи

Что такое бенефициар?

В первую очередь стоит отметить, что бенефициаром является физическое или юридическое лицо, которое по договору или долговому документу приобретает выгоды и доходы.

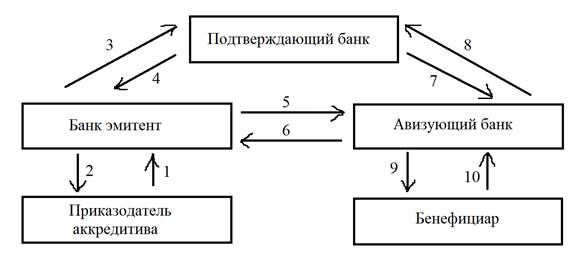

То есть, при осуществлении внешнеторговой деятельности бенефициаром может быть компания, указанная в качестве продавца при расчётах по аккредитиву.

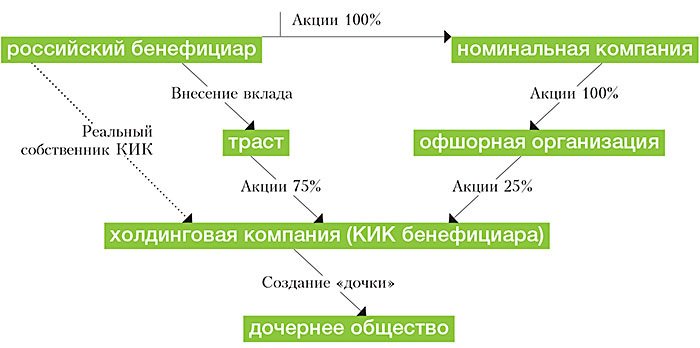

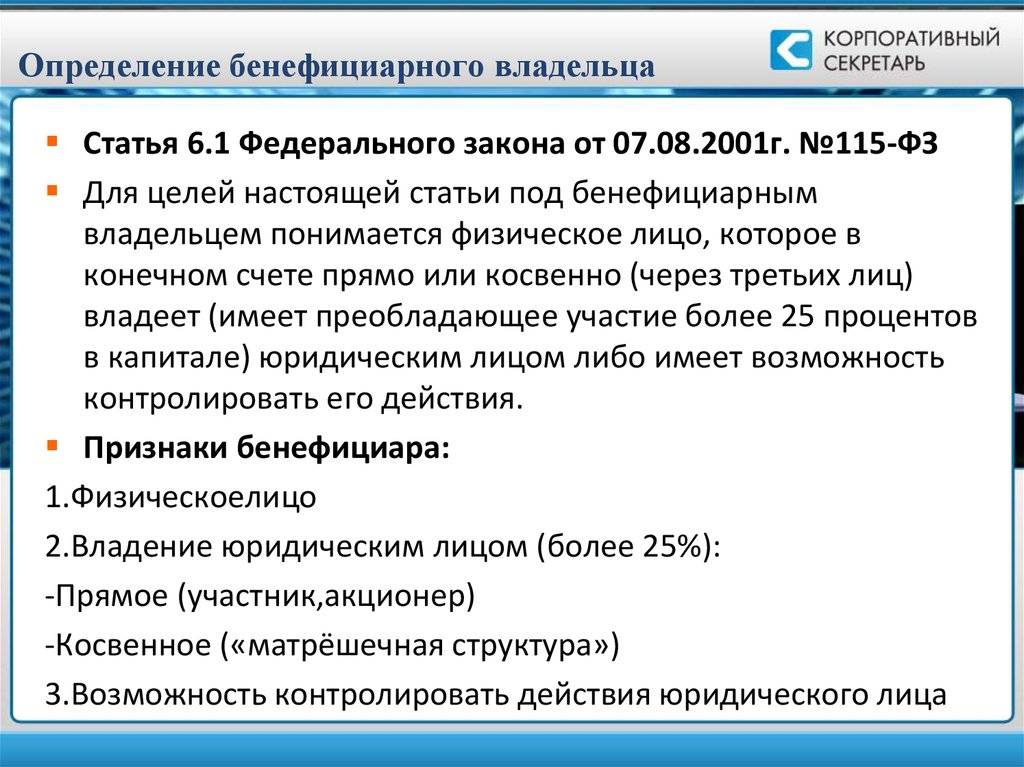

Конечный бенефициар представляет собой физическое лицо, считающееся собственником фирмы и имеющее все владельческие права. Но, в данном случае, правом собственности обладают посторонние личности.

Операция скрытия конечного приобретателя выгод производится в процессе открытия оффшорных компаний. Для обеспечения конфиденциальности создается номинальный сервис. В основном, данные реального собственника (того, кто является бенефициаром) указываются в процессе оформления для компании счета в банке. Кроме того его имя известно агенту организации. При этом конечный бенефициар будет считаться владельцем банковского счета, которым имеет право распоряжаться.

«Конечный бенефициар» — наиболее важное понятие.

В отличие от номинальных акционеров, бенефициарный владелец представляет собой реального собственника организации или активов. С юридической стороны владельцами выступают другие личности, которые были упомянуты ранее.

Это касается и тех случаев, когда учредитель-бенефициар является обладателем акций.

Владеющий акциями бенефициар имеет следующие возможности и права:

Владеющий акциями бенефициар имеет следующие возможности и права:- Принятие участия в процессе формирования уставного капитала;

- Передача акции другому бенефициару;

- Присутствие на собрании акционеров и наличие права голоса;

- Принятие участия в выборе номинальных руководителей организации;

- Участие при определении профиля деятельности организации.

Бенефициар, в случае пользования страховым полисом, является получателем суммы, оговоренной в договоре.

В процессе страхования жизни можно указать любое физическое лицо первичным или условным бенефициаром в том случае, если об этом в документе есть оговорка.

Важно упомянуть, что бенефициар также представляет собой лицо, которое является наследником по завещанию или получателем арендной платы при сдаче объекта в наём.

Также бенефициаром считается представитель траста, если управление имуществом направлено на получение им выгоды.

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

8-495-565-32-46

Права бенефициара

Выгодоприобретатель имеет определенные права, но они могут быть сведены к минимуму в процессе получения финансового вознаграждения согласно банковской гарантии.

Подробно указано об этой угрозе в статье 174 ГК РФ (384).

Подробно указано об этой угрозе в статье 174 ГК РФ (384).Интересы выгодоприобретателя считаются нарушенными, если в соответствующих документах компании предусмотрено ограничение полномочий на совершение сделок органом юридического лица, представляющим интересы бенефициара, прописанных в доверенности, а вторая сторона договоренности, зная о существующих ограничениях, не придерживается этих правил в процессе совершения данной сделки. В таком случае, ситуация будет рассмотрена судом. Выгодоприобретатель, в чьих интересах действовало юридическое лицо, может подать судебный иск. Если в процессе судебного разбирательства будет доказано, что данное юридическое лицо было уведомлено об ограничениях на совершение сделки или должно было знать о них, сделка будет считаться недействительной.

Также законодательством предусмотрена подача иска в суд государственным органом, учредителем фирмы или юридическим лицом, которые контролируют деятельность бенефициара компании, в случае нарушения им условий договора. В статье 173 ГК РФ данные нарушения определены как осуществление деятельности, противоречащей целям компании, указанных в соответствующих учредительных документах.

В статье 173 ГК РФ данные нарушения определены как осуществление деятельности, противоречащей целям компании, указанных в соответствующих учредительных документах.

Кроме того, наказуемо выполнение определенных действий, на которые юридическое лицо не имеет лицензии. Как и в предыдущем случае, суд признает деятельность незаконной, если есть доказательства, что обвиняемый был уведомлен об условиях ее осуществления и заведомо нарушал их.

Для того, чтобы сделка прошла успешно, необходимо изучать правоспособность бенефициаров, в том числе и конечных. Тем более, что эта проблема стала менее сложной после принятия соответствующих законов.

Юридическое лицо должно грамотно проверять документы гаранта, дабы правильно решить вопрос об исполнении им основного обязательства. При этом документы должны подтверждать следующие условия:

- Законность деятельности компании;

- Законность деятельности и выполнения полномочий органов, работающих от его имени;

- Подтверждение соответствующей правоспособности.

В качестве источника для ознакомления с данными гаранта можно использовать устав. Причем бенефициар должен обратить внимание на то, предоставлена ли ему последняя редакция документа. Кроме того, он должен ознакомиться с документами юридического лица, свидетельствующими о его государственной регистрации. Об их подлинности свидетельствуют специальные обозначения, которые находятся на обороте документа и отражают все изменения, сделанные в нем ранее.

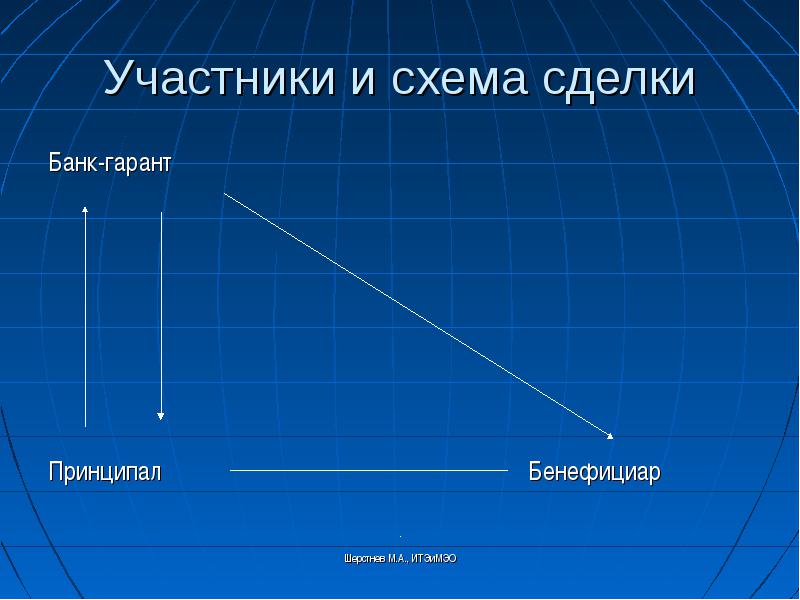

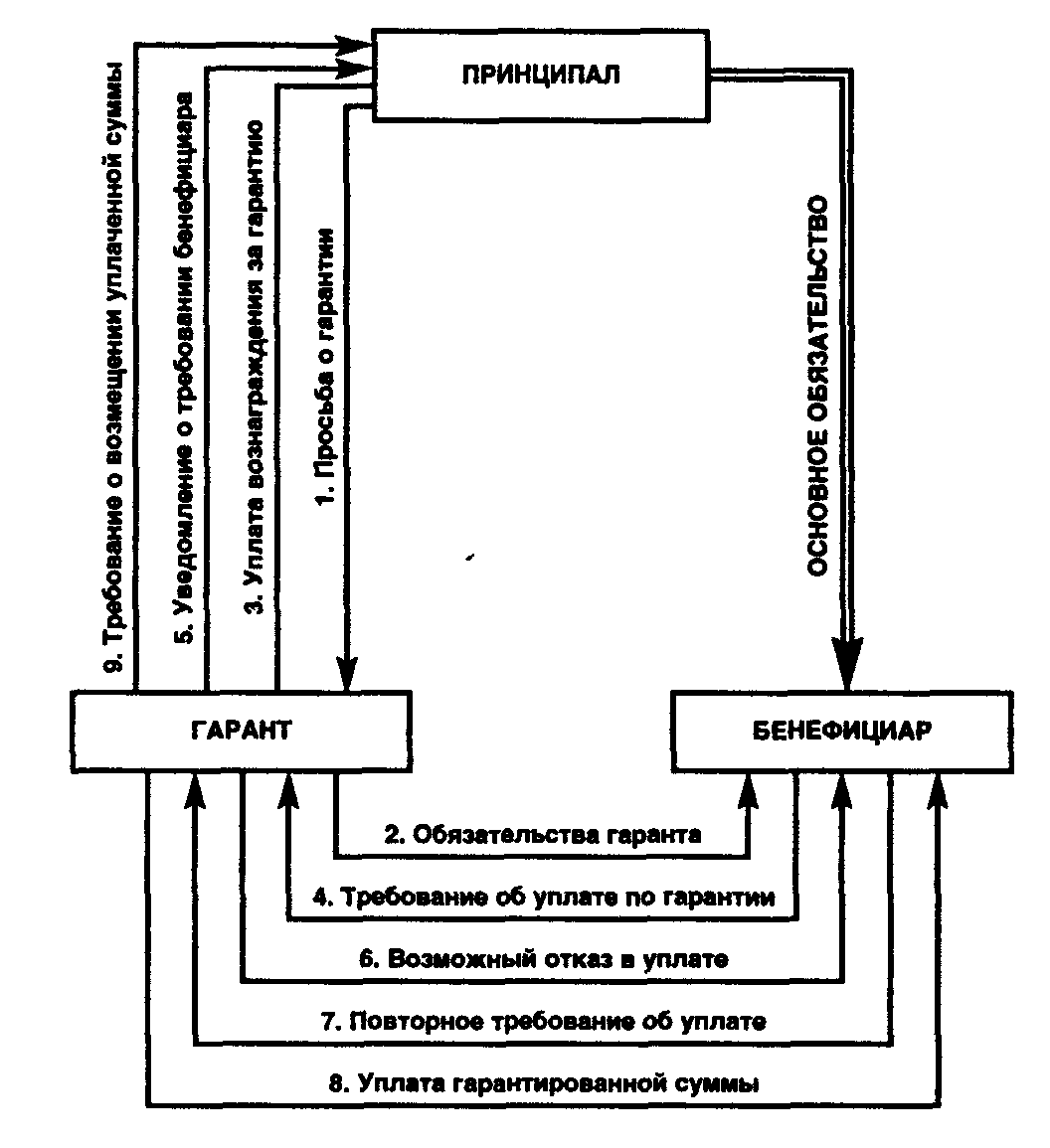

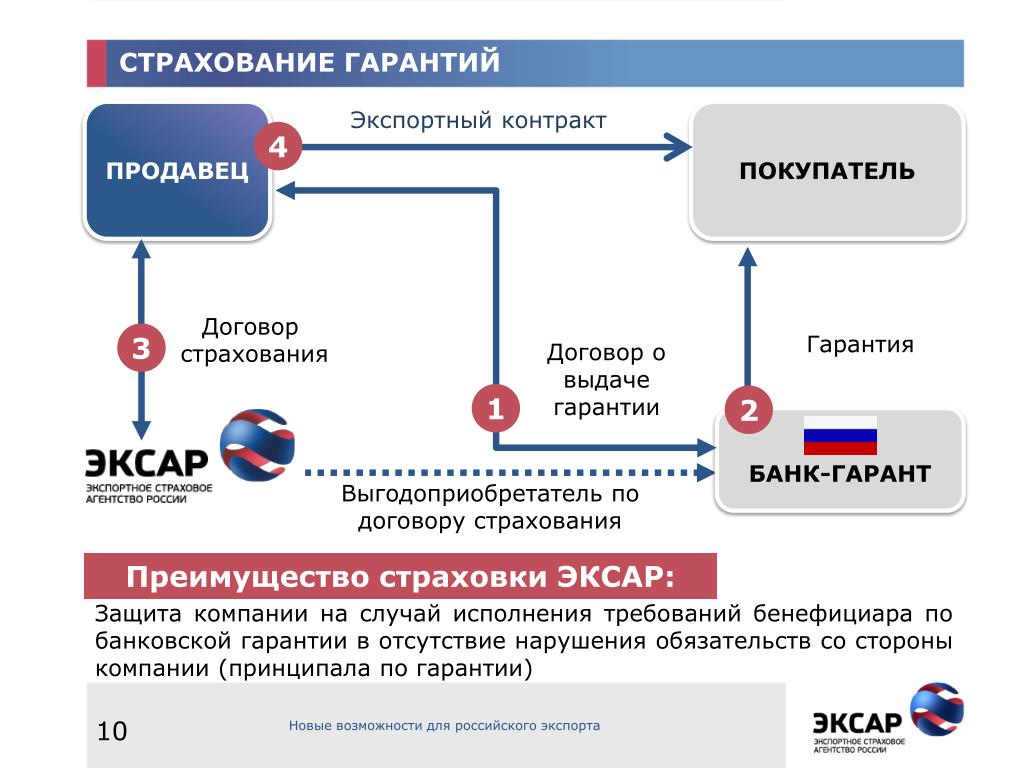

Банковская гарантия: права и обязанности бенефициара и гаранта

Обеим сторонам договоренности следует ознакомиться с основными правами друг друга:

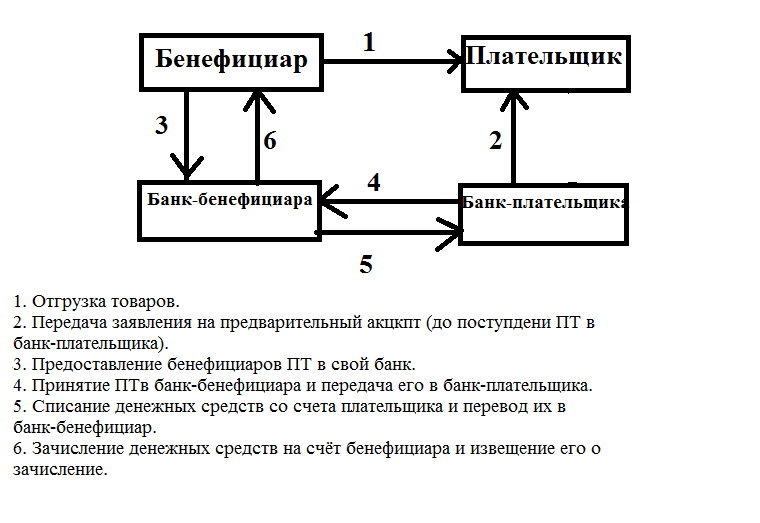

- Бенефициар, согласно банковской, гарантии обладает правом взыскания требований к гаранту. Его не позволено передавать прочим лицам, если это предварительно не указано в документе.

- Приобретатель выгод должен предоставлять требования об уплате финансовых средств, определенных банковской гарантией, исключительно в письменной форме.

К тому же другой стороне операции должна быть представлена прочая важная документация в качестве приложения. Именно в ней владелец указывает суть нарушения при выполнении главного обязательства, предусмотренного банковской гарантией.

Требования можно предъявить гаранту до того момента, как срок, указанный в договоренности, истечет. - Бенефициар, кроме представленной документации, должен передать второй стороне ее копии и сразу же сообщить об этом получателю.

- Гарант обязан в кратчайшие сроки рассмотреть требования, предъявленные получателем дохода, и внимательно изучить документы. При этом он занимается определением соответствия данной операции условиям гарантии.

- Гарант имеет право на отказ в удовлетворении требования бенефициару в том случае, если приложенная документация была, подана после окончания определенного ранее срока или не полностью соответствует условиям договора. При этом одна сторона должна в кратчайшие сроки уведомить другую о принятии решения.

В том случае, если гаранту становиться известно о выполнении главных обязательств до того, как по отношению к требованию бенефициара было принято решение, он должен сообщить об этом участникам сделки. После повторной отправки данного требования гарант обязан удовлетворить его.

Перечень прав и обязанностей гаранта и бенефициара невелик, но при осуществлении подобной деятельности его стоит рассматривать более масштабно и тщательно проверять всю документацию.

Начинающему участнику ВЭД нужно чётко ориентироваться в различных финансовых терминах, например, что такое акцептовать. Читайте об этом в нашей тематической статье.

Если вы выбрали вексельную форму расчётов, то узнайте, что такое аллонж вот тут. Здесь же вы найдёте информацию о значении и применении индоссамента и его видах.

Требования по идентификации

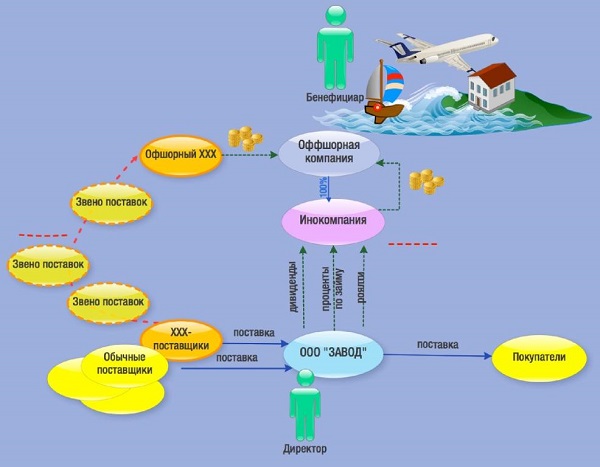

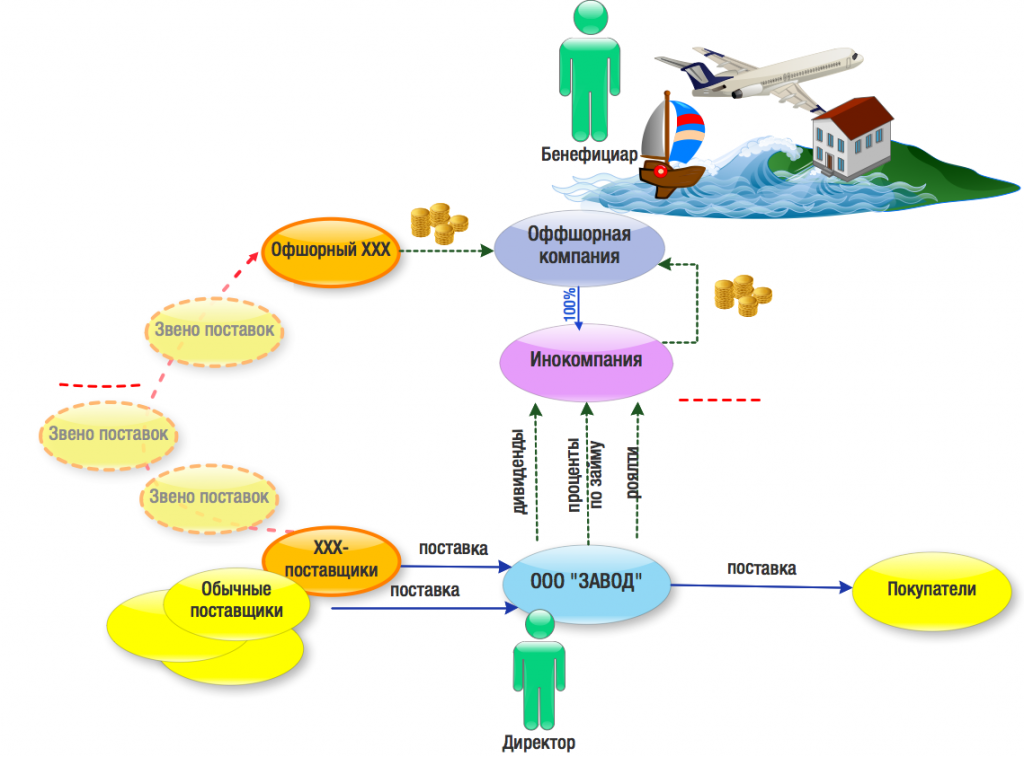

В целях конфиденциальности оффшорные компании рекомендовано оформлять на номинального акционера, о чем было упомянуто ранее.

Сведения о бенефициаре будут указаны в трастовом договоре, а в официальных документах и публичном реестре компаний собственником фирмы будет выступать другое лицо.

Акции на предъявителя, так же как и наличие и номинальных руководителей, не могут гарантировать абсолютной конфиденциальности бенефициару.

Раскрытие информации о конечных бенефициарах может иметь место в трастовой декларации, предоставляемой финансовому учреждению, где при необходимости открывается счет компании.

Владельцем оффшорных компаний является номинальный акционер.

Кроме того, по закону личность получателя услуг должна быть известна их представителю. При этом не стоит использовать подставное лицо в качестве бенефициара юридического лица для обеспечения конфиденциальности. В данном случае реальный владелец активов может лишиться права на распоряжение ими в случае возникновения каких-либо разногласий со сторонами договора.

Важно также тщательно подбирать банк и компанию, ведь справку о бенефициаре можно получить, пройдя определенные процедуры, предусмотренные учреждением.

Если у Вас есть вопросы по банковской гарантии и бенефициарам, обратитесь к нашему бизнес-консультанту.

Дополнительные сведения по теме вы найдёте в рубрике «Аккредитив».

Автор статьи

Стаж юридической практики более 13 лет. Специализируюсь на финансовом праве, коммерческой деятельности, налоговом праве, страховании, гражданском праве.

Написано статей

Бесплатная консультация по телефону:

8-495-565-32-46

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш специалист бесплатно Вас проконсультирует.

Бенефициар — глоссарий КСК ГРУПП

Бенефициар представляет собой лицо, которому в соответствии с долговым свидетельством либо оформленным договором поступает доход (финансовые платежи). Получателем может быть не только физическое лицо, но и организация. Такое допускается, к примеру, если последняя имеет в собственности либо все акции предприятия, либо их ощутимое большинство. В этом случае на нее приходится и полный объем прибыли от данного предприятия.

В этом случае на нее приходится и полный объем прибыли от данного предприятия.

Слово «бенефициар» также может употребляться в несколько отличной форме с добавлением окончания — бенефициарий. Смысл остается прежним.

Что представляет собой бенефициар, если не усложнять данное понятие? Бенефициар — лицо, во владении которого находятся документы, которые удостоверяют его права на определенные активы. Это может быть предприятие либо объект недвижимости. Преобладающая доля дохода от такого актива поступает именно в распоряжение бенефициара.

Другие варианты содержания термина

В то же время термин «бенефициар» может иметь и иное смысловое наполнение.

- Подобным образом обозначают людей, которым приносит прибыль имущество, переданное им в распоряжение другим субъектам либо находящееся у них в доверительном управлении. Подразумевается такое действие, как передача брокерам находящихся во владении бенефициара ценных бумаг или сдача последним недвижимости либо движимого имущества в наем.

- Следующий вариант значения термина «бенефициар» — это лицо, которому передаются деньги при наступлении случая, поскольку такую волю выразил страхователь. Имя этого лица прописывается в полисе. Лицо, имеющее права наследника у бенефициара, получает средства в ситуации, когда сам этот выгодоприобретатель по различным причинам получить их не может.

- Кроме того, данное слово служит для обозначения лица, которому поступает выгода от траста, финансовые средства в инкассо либо сертификат от банка. Этот же термин применяют к тем, кто рассматривается как потенциальный собственник документарного аккредитива, поскольку такое распоряжение поступило от банка.

- В области коммерции термином «бенефициар» обозначают действительного собственника предприятия, которому с него поступает доход. Такой человек приобретает статус владельца предприятия и обладает соответствующими полномочиями. Реализуется подобное решение с помощью наделения его правом владения активами в иных предприятиях.

Персона бенефициара и его полномочия

Для выгодоприобретателя, являющегося владельцем ценных бумаг, полностью допустимо уступать права владения своим пакетом. Дополнительно бенефициар приобретает право играть непосредственную роль в определении состава руководства при его обновлении, а также опосредованно участвовать в собрании акционерного общества с правом голоса. Также это лицо может играть роль в принятии решения о смене направления деятельности компании или изменении ее уставного капитала.

Номинальный сервис, функционирование которого допускается в массе офшоров, служит для сохранения в секрете идентичности выгодоприобретателя. С учетом запросов бенефициара производится определение степени защиты предприятия и стандартов оформления бумаг.

Сообщение сведений о бенефициаре носит обязательный характер. Существует ряд исключительных случаев, в том числе предприятия, акции которых торгуются на открытом рынке. Также в список исключений входят предприятия, для которых выгодоприобретатели точно определены, государственные компании, если такие лица по определению отсутствуют, структуры общественного или благотворительного профиля.

Бенефициар может быть только физическим лицом. Даже в особом случае — при оформлении в пользу юридического лица трастового договора — требуется сообщить все нужные сведения в отношении по сути владеющего этим юридическим лицом человека.

Возврат к списку

Бенефициарный владелец | Andersen BS

Термин «бенефициар» происходит от французского benefice – прибыль, польза. В общем можно определить, что бенефициар бизнеса – это реальный владелец компании, получающий какую-либо определенную выгоду. Если рассматривать подробнее, то конечный бенефициар – это физическое лицо, которое напрямую или через участие в других организациях пользуется правами владельца и является собственником компании, хотя при этом юридически право собственности принадлежит другому лицу. Как правило, это же лицо является распорядителем по счету компании в банке. Бенефициар по умолчанию раскрывается только банку и зарегистрированному агенту компании.

Как правило, это же лицо является распорядителем по счету компании в банке. Бенефициар по умолчанию раскрывается только банку и зарегистрированному агенту компании.

Владеющий акциями бенефициар имеет право на передачу своих прав бенефициарного владения, имеет опосредованное право голосовать на акционерном собрании, принимать участие в выборе нового руководства акционерного общества, решать вопросы касательно уставного капитала и смены профиля деятельности акционерного общества. Однако важно понимать, что непосредственного участия в работе компании бенефициар, в отличие от директора, НЕ принимает, по крайней мере напрямую.

Личность конечного бенефициара может быть скрыта посредством использования номинального сервиса, использование которого допускается во всех оффшорных компаниях. Вместе с тем в настоящее время ситуация такова, что использование номинального сервиса не дает возможности реально скрыть бенефициара, поскольку ряд институтов помимо банка и рег. агента (контрагенты по сделкам, регистрирующие органы, налоговая, депозитарии и т. п.) будут требовать цепочку владения до бенефициара, чтобы понимать, кто именно стоит за компанией. После принятия в РФ законов о КИК личность бенефициара запрашивается практически всеми российскими контрагентами.

п.) будут требовать цепочку владения до бенефициара, чтобы понимать, кто именно стоит за компанией. После принятия в РФ законов о КИК личность бенефициара запрашивается практически всеми российскими контрагентами.

Кроме того, для работы компании, открытия банковских счетов и иных значимых действий важнейшую роль играет профессиональный опыт бенефициара и происхождение его средств.

Вас также заинтересует

Что такое классический оффшор?

Как сохранить конфиденциальность бизнеса?

Определение, значение термина Бенефициар, Beneficiary forex

Один из самых часто встречающихся терминов на рынке Forex – «бенефициар». Конечно, этот термин не ограничивается только валютным рынком, его можно встретить на любом финансовом рынке, да и в бизнесе вообще. Расскажем, что же это такое.

Определение бенефициара

Бенефициар — физическое или юридическое лицо, получающее доход со своих активов.

Обычно, бенефициаром является тот, кто получает доходы от своих активов, переданных в доверительное управление другому лицу. Этими активами могут быть любые финансовые инструменты: акции, объекты недвижимости и т.д. То есть, например, это может быть владелец компании, который получает доходы от деятельности своей компании. Но это, конечно, не единственный вариант использования этого термина. Также, существует альтернативный вариант этого термина — выгодоприобретатель.

Этими активами могут быть любые финансовые инструменты: акции, объекты недвижимости и т.д. То есть, например, это может быть владелец компании, который получает доходы от деятельности своей компании. Но это, конечно, не единственный вариант использования этого термина. Также, существует альтернативный вариант этого термина — выгодоприобретатель.

Например, в договоре, где участвует физическое лицо и какая-нибудь организация, бенефициаром могут считать обе стороны. Также, бенефициарами называют тех посредников, которые участвуют при заключении договоров между двумя сторонами. Примеров множество, главное: наличие юридического или физического лица, заключенного ранее договора и получение финансовой выгоды от свершения оговоренных в договоре условий.

Виды бенефициаров

Хотя существует множество вариантов, когда можно применить этот термин, принято считать, что существует несколько основных видов бенефициаров:

Получающие доход от собственности.

Это те, кто сдает в аренду жилье или движимое имущество.Владельцы ценных бумаг, на момент продажи.

Обладатели страховых полисов, на момент выплат.

Получающие кредиты от банка-эмитента.

Участник инкассо, получающий или передающий назначенному лицу денежные средства.

Банки, получающие прибыль от выдачи кредитов или вкладов.

Это те, кто сдает в аренду жилье или движимое имущество.

Это те, кто сдает в аренду жилье или движимое имущество.

Бенефициары подразделяются на:

Бенефициары-владельцы. Физические лица, которые, непосредственно владеют ценными активами, с которых получают доход

Бенефициары-компании. Юридические лица, которые иногда указывают конкретного человека или так называемого «конечного бенефициара».

Конечный бенефициар

Конечный бенефициар — владельцы юридического лица и ключевая фигура в сделке, получающие прибыль от деятельности компании.

Такое типирование нужно для выявления признаков мошенничества или нарушения закона. С 2013 года данные собственников стали выдаваться органам проверки, после надлежащих запросов. Сделано это было в качестве меры защиты от мошенников или нарушения законодательства.

С 2013 года данные собственников стали выдаваться органам проверки, после надлежащих запросов. Сделано это было в качестве меры защиты от мошенников или нарушения законодательства.

Среди наиболее частых случаев мошенничества встречаются:

Мошенниками, представляющимися собственниками бизнеса, открываются банковские счета и выдаются крупные денежные средства.

Лица, владеющие номинальной должностью, привлекаются для создания организаций или подписания документов, но не более того.

Персональные данные так называемых собственников скрыты от проверок, что позволяет им совершать налоговые махинации.

Права и обязанности

Права и обязанности бенефициаров определены в индивидуальных договорах, но основные положения у них общие:

Если бенефициар является соучредителем компании, то он обязан распоряжаться собственной долей, учитывая право обмена своих активов, их продажи или дарения.

Контроль действий генерального директора компании, включая его назначение и увольнение.

При необходимости, назначить номинального главу компании, который будет представлять интересы конечного бенефициара внутри самой компании.

Участие в голосовании на советах директоров или учредителей компании, согласно тем полномочиям, которые ему дает собственная доля в делах компании.

Получение дохода, исходя из участия в делах компании и плата налогов.

Обязательная регистрация как бенефициара.

Несмотря на наличие договоров, в которых права бенефициаров детально прописаны, нередки случаи нарушения договорных условий. Причины подобных нарушений могут быть самыми разными. В крайнем случае, для разрешения спорных ситуаций, участники договоров могут обратиться в судебные инстанции, что может привести как к внушительным штрафам, так и к закрытию компании. Так же, способы улаживания конфликта могут быть прописаны в самом договоре.

Существует набор типовых ситуаций, когда происходят нарушение договорных условий.

Сокрытие цифр настоящей прибыли или объема производства, из-за желания платить меньше налогов.

Ведение незаконной деятельности или ведение деятельности без необходимых лицензий и документов.

Замалчивание об источниках проблем, которые мешают/замедляют работу компании.

- Сильные и намеренные ограничения прав соучредителя в совете директоров.

Бенефициар в наследстве и страховании

Очень много неоднозначных моментов появляется при передачах активов как наследства.

Основной источник проблем тут очевиден: большое количество выгодообладателей, желающих приобрести свою долю активов в статусе конечного бенефициара. Чтобы уменьшить количество спорных ситуаций, поможет аккуратная и тщательная подготовка активов заранее и привлечение компетентных юристов. Крайней инстанцией все так же остается обращение в суд.

Обычно, определить конечного бенефициара в сфере наследования активов сложно из-за следующих ситуаций:

Незаконное внесение изменений или даже полная подделка завещания, сокрытие факта смерти составителя завещания. Часто возникает из-за наличия большого числа потенциальных наследников.

Желание наследодателя уйти от налогов, в результате чего наследство оформляется на «третьи лица». В этом случае, получение ценных активов законными наследниками сильно затруднено, а подчас и невозможно.

Члены семьи наследодателя самолично распределяют все его реальные активы между собой. Таким образом, потенциальное наследство превращается в их фактическое имущество.

Свои нюансы есть и в сфере страхования. Бенефициаром там может быть, как сам страхователь, так и то физическое или юридическое лицо, которое он выберет.

Бенефициар определяется во время оформления страхового полиса, после чего у него появляется определенный список прав:

Запрос на возмещение убытков, который должен быть равен сумме страховки.

Условия договора в страховом полисе позволяют ему ссылаться на них в случаях защиты интересов.

Все сведения, которые он передает, обязаны оставаться конфиденциальными.

Возможность отказа от компенсации при утере застрахованного имущества или гибели застрахованного лица.

Передача документов, доказывающих реальность страхового случая.

При заключении страхового документа, бенефициар также обязан выплатить назначенный платеж и своевременно сообщать обо всех изменениях условий использования страхового имущества, если они имеют место.

Некоммерческие организации

В отличие от других организаций, где бенефициар должен обязательно присутствовать, у некоммерческих организаций (НКО) он отсутствует по определению. Закон запрещает НКО заниматься предпринимательством, соответственно и бенефициар в таких организациях не нужен. Как правило, НКО занимаются благотворительной или социальной деятельностью, проводят общественные мероприятия.

Законным источником средств НКО является:

Добровольные пожертвования.

Взносы членов организации.

Выручка от реализации услуг или товаров.

Выручка от аренды собственности НКО.

Прибыль от акций или ценных бумаг, принадлежащих НКО.

Всю прибыль, которую получает НКО от своей деятельности, направляют на заработную плату ее сотрудникам, оплату услуг сторонних компаний и поддержание работы самой НКО. При этом, самих сотрудников, получающих реальные деньги, нельзя признать бенефициарами по закону.

Кто такие бенефициары

Однозначного официального определения бенефициаров в российском законодательстве нет. Современный экономический словарь трактует этот термин так: «Лицо, которому предназначен денежный платеж; получатель денег, выгоды, прибыли, доходов».

Сергей Антонов

журналист

Единственное определение, которое встречается в действующем законодательстве, — в гражданском кодексе. Здесь это тот, кто получает по гарантии определенную сумму от гаранта.

Здесь это тот, кто получает по гарантии определенную сумму от гаранта.

Несмотря на это, в официальных документах термин «бенефициар» часто используется именно в том значении, которое ему дает экономический словарь, — выгодоприобретатель. В одном из постановлений правительства РФ слово употребляется в похожем контексте: «федеральный орган исполнительной власти, уполномоченный в области таможенного дела» — получатель таможенных пошлин, то есть тот, к кому в итоге попадают деньги.

В значении «выгодоприобретатель» слово также трактует Центробанк. Часто такой же логикой руководствуются и СМИ: в статье газеты «Ведомости» «Главным бенефициаром губернаторских выборов оказалась ЛДПР» бенефициар — выгодоприобретатель.

Еще одно распространенное значение — реальный собственник какой-либо компании, который получает доход от ее деятельности. В решении Конституционного суда бенефициар — владелец, лицо, фактически контролирующее предприятие. Так же считают и  А в Центробанке иногда употребляют термин «бенефициарная собственность», когда имеют в виду лицо, являющееся конечным владельцем компании.

А в Центробанке иногда употребляют термин «бенефициарная собственность», когда имеют в виду лицо, являющееся конечным владельцем компании.

Бенефициарный владелец и выгодоприобретатель

Термин «бенефициар» не имеет законодательного определения, но есть «выгодоприобретатель» и «бенефициарный владелец», которые расшифрованы в законе «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Правда, это не синонимы: и тот и другой получают прибыль от компании, но бенефициарный владелец — тот, кому принадлежит минимум четверть от общей доли. Иными словами, если вы купите одну акцию «Газпрома», станете выгодоприобретателем, а если 30% — бенефициарным владельцем. Кто такой бенефициар, в этом документе тоже не написано.

ст. 3 ФЗ «О противодействии легализации доходов, полученных преступным путем»

Обязанности бенефициарных владельцев

Государство хочет знать, кто владеет компаниями, поэтому руководители юрлиц имеют право интересоваться у своих учредителей, кто выступает бенефициарным владельцем компании. Фирма обязана раз в год обновлять информацию о бенефициарных владельцах. Причем эти данные должны быть подтверждены документами. Налоговая в любой момент может поинтересоваться, кто реальный собственник фирмы, и директор обязан ответить на этот вопрос.

Фирма обязана раз в год обновлять информацию о бенефициарных владельцах. Причем эти данные должны быть подтверждены документами. Налоговая в любой момент может поинтересоваться, кто реальный собственник фирмы, и директор обязан ответить на этот вопрос.

ст. 6.1 ФЗ «О противодействии легализации доходов, полученных преступным путем»

Сведения о бенефициарах

Данные о владельцах организации можно посмотреть на сайте налоговой. Здесь можно найти информацию об учредителях или акционерах юрлиц, если вы знаете название организации, ее ИНН или ОГРН. Кроме того, существуют платные базы компаний, где собраны данные не только о владельцах, но и об аффилированности компаний, их доходах. Например, «Спарк-интерфакс» или «Картотека-ру».

Бенефициар — Что такое Бенефициар?

Бенефициарами могут являться:

- наследники, указанные в завещании как лица, получающие определенное имущество в собственность или в управление;

- арендодатели, предоставляющие принадлежащие им имущество в аренду за регулярную плату;

- владельцы банковских счетов. Конечный бенефициарный владелец банковского счета – это лицо, имеющее контроль над денежными средствами или активами, располагающимися на банковском счету и напрямую или косвенно управляющее, контролирующее и распоряжающееся счетом. При этом бенефициар может напрямую не осуществлять операций на счете (пополнение счета, перечисление, снятие средств со счета и т.д.), но если по его указанию эти действия производит другое лицо, то контроль и управление счетом в конечном итоге остаются у него. И именно он будет рассматриваться как конечный бенефициарный владелец счета;

- лица, предоставившие свое имущество или финансы в доверительное управление для получения дохода;

- собственники документарных аккредитивов;

- лица, являющиеся получателями выплат по договорам страхования;

- фактические владельцы компаний.

- участвовать в формировании ее уставного капитала;

- выбирать сферу ее деятельности;

- передавать акции компании другим лицам;

- участвовать в собраниях владельцев акций;

- участвовать в выборах руководителей компании.

Как выстроить цепочку взаимосвязей при раскрытии конечных бенефициаров

Лаура ДОЛОВА, Группа международного налогообложения EY, старший консультант

Эксперты FATF посчитали, что России необходимо приоритизировать выявление сложных схем отмывания денег, особенно если денежные средства отмываются за рубежом. А это значит, что в 2020 году и далее отечественным финансовым организациям предстоит тщательно проверять конечных бенефициаров своих клиентов по независимым источникам, не полагаясь лишь на предоставленные клиентами данные.

А это значит, что в 2020 году и далее отечественным финансовым организациям предстоит тщательно проверять конечных бенефициаров своих клиентов по независимым источникам, не полагаясь лишь на предоставленные клиентами данные.

В 2003 г. Группа по разработке финансовых мер борьбы с отмыванием денег (FATF) впервые установила стандарты в отношении раскрытия информации о конечных бенефициарах. Заявления о необходимости покончить с «анонимными компаниями» делали в течение прошедших 17 лет самые авторитетные международные организации. Тем не менее, как признает FATF, страны так и не смогли достичь удовлетворительного уровня прозрачности конечных бенефициаров. По данным на конец 2019 г., из 25 стран, проверенных FATF, 11 стран выполняли рекомендации по конечным бенефициарам «в основном», 12 — «частично», а 2 — вообще не выполняли. Россия по результатам последней проверки попала в первую группу.

Проблемы выявления конечных бенефициаров

Российское законодательство обязывает компании хранить информацию о конечных бенефициарах и предоставлять ее по запросу. Однако на практике это происходит далеко не всегда. В России еще сохранилась норма, по которой банки, если они не сумели выявить реальных владельцев контрагента, могут указать в таком качестве генерального директора компании.

Однако на практике это происходит далеко не всегда. В России еще сохранилась норма, по которой банки, если они не сумели выявить реальных владельцев контрагента, могут указать в таком качестве генерального директора компании.

В 2017 г. Банк России обеспокоился тем, что банки зачастую признают единоличный исполнительный орган бенефициарным владельцем клиента «в автоматическом порядке», и выпустил рекомендации, предписывающие проводить предварительный анализ данных клиента.

В конце 2019 г. FATF по итогам оценочной миссии в России также обратила внимание, что такая практика — следствие поверхностного понимания сути бенефициарного владения, и рекомендовала отказаться от этого подхода.

Проверка информации по независимым источникам

Для проверки информации о клиентах по независимым источникам используются, в частности, международные системы типа Dun & Bradstreet и российские системы, такие как «СПАРК-Интерфакс».

База данных Dun & Bradstreet

В глобальной базе данных Dun & Bradstreet содержатся подробные сведения о почти 400 млн компаний из 220 стран, есть данные о примерно 120 млн собственников и 160 млн корпоративных связей.

По базе данных Dun & Bradstreet, в которой используются все публично доступные сведения о юрлицах, можно увидеть, какие страны достигли наибольших успехов в повышении прозрачности бизнеса.

Тут важно сказать, что Dun & Bradstreet не просто собирает данные, но приводит их к единому стандарту, идентифицирует юрлица с помощью глобального номера DUNS, устанавливает между ними взаимосвязи, проводит глубокую проверку данных. Без этого шанс связать недостающие звенья был бы несравнимо ниже.

Одной из самых прозрачных стран в базе данных Dun & Bradstreet является Россия. В рейтинге Dun & Bradstreet она возглавляет топ10 стран с наибольшим количеством раскрытых владельцев первого звена. Такие сведения есть в отношении 87% российских юрлиц. Среди стран-лидеров также Киргизия (82%), Украина (78%), Черногория (77%), Новая Зеландия (76%), Колумбия (75%), Узбекистан (73%), Эстония (70%), Сингапур (70%), Чехия (68%).

Конечно, такого рода показатели — меняющаяся реальность. Так, за последние месяцы прошлого года число китайских компаний, по которым отображена информация о бенефициарах первого звена, увеличилось сразу на 802 тыс. Лидерами по наращиванию связей были в 2019 г. также Индия, Великобритания, Польша и Германия. В то же время количество владельцев компаний из США уменьшилось на 62 тыс.

Так, за последние месяцы прошлого года число китайских компаний, по которым отображена информация о бенефициарах первого звена, увеличилось сразу на 802 тыс. Лидерами по наращиванию связей были в 2019 г. также Индия, Великобритания, Польша и Германия. В то же время количество владельцев компаний из США уменьшилось на 62 тыс.

Российские базы данных

Как отмечает FATF в своем отчете по России, главным источником данных о собственниках является Единый государственный реестр юридических лиц (ЕГРЮЛ). При этом ясно, что в первом звене владения, которое содержится в государственном реестре, далеко не всегда находятся конечные бенефициары. Более того, в ЕГРЮЛ есть проблемы с АО.

Сведения об акционерах вносятся в ЕГРЮЛ на момент регистрации и затем обновляются только в случае смены единственного акционера.

Чтобы решить эту проблему, «СПАРК-Интерфакс» обрабатывает отчетность всех публичных компаний (а также части непубличных, которые добровольно раскрывают своих акционеров). Используются также «обратные связи» — когда заполнить карточку непубличного АО удается с помощью данных, которые раскрывают его публичные акционеры.

Используются также «обратные связи» — когда заполнить карточку непубличного АО удается с помощью данных, которые раскрывают его публичные акционеры.

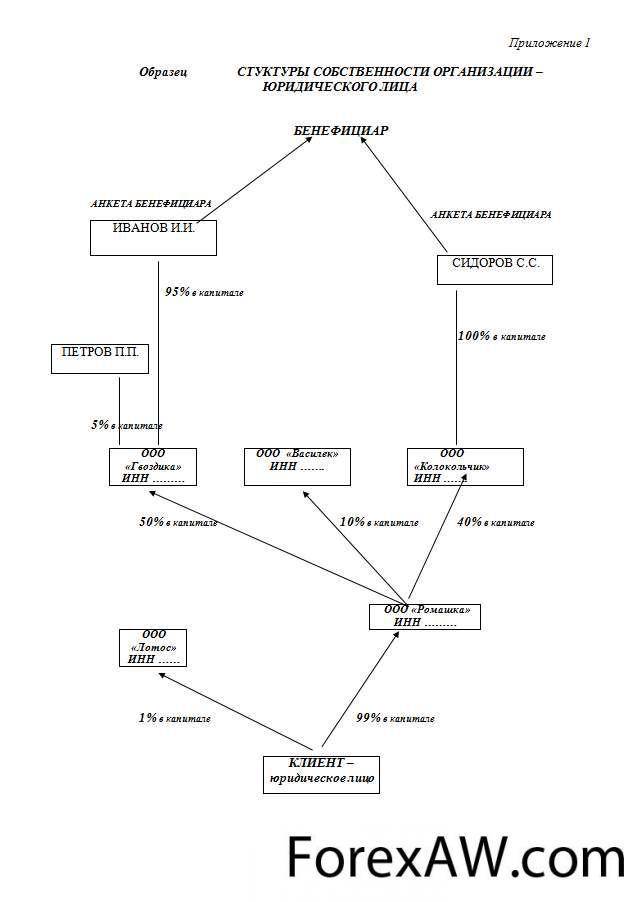

Пример 1

АО «Конфектор» с момента основания ни разу не раскрывало сведения об акционерах. Но его акционеры — ПАО и ОАО — раскрываются регулярно. Анализируя их данные, можно выявить владельцев почти 75% акций (рис. 1).

Еще больше сложностей возникает, когда владельцем российского юрлица выступает иностранное физическое лицо или компания. В Росстате в этом случае будет просто запись «гражданин Канады» или «гражданин Украины».

В ЕГРЮЛ будет ФИО, но не будет гражданства. Страна в ЕГРЮЛ указывается в отношении учредителей — юридических лиц. Название арабской компании будет написано кириллицей.

Для таких случаев требуется специальная работа с иностранными реестрами и другими источниками — часто ручная.

Именно так делает система СПАРК, которая охватывает юрлица в России, Белоруссии, Кыргызстане, Молдове, Украине, Казахстане, Узбекистане и других странах и всех их зарубежных «родственников».

Цепочки, построенные в системе от российских компаний, могут доходить до Пуэрто-Рико и Гренландии. Есть примеры, когда максимальное число звеньев достигает 16 и они проходят через несколько стран.

В ряде случаев цепочки позволяют выявить, например, аффилированность российских компаний, которые внутри страны никак не связаны, или увидеть, что на самом деле структура собственности закольцована.

Взаимную долю влияния компаний можно вычислить, учитывая степень «родства» и «количество поколений». Для вычисления косвенного процента участия каждого владельца используется перемножение долей участия в каждом звене, что, как показывает практика, в итоге иногда меняет представление о контролирующем акционере.

Пример 2

Среди акционеров ОАО «НПО Геофизика-НВ», указанных в отчете за IV квартал 2019 г., нет физических лиц с долей строго больше 25%. Есть В.А. Солдатенков, владеющий ровно 25% акций, и два ООО. Чтобы понять, кто конечный бенефициар, надо раскрыть все связи. Получим сложную схему с перекрестными и кольцевыми владениями (рис. 2).

Получим сложную схему с перекрестными и кольцевыми владениями (рис. 2).

На схеме уже видно, кто бенефициар. Для удобства можно свести основные «ветки» в таблицу (рис. 3).

Косвенные доли считаются прямым перемножением всех прямых долей в этой «ветке». Складываем прямое участие В.А. Солдатенкова с рассчитанными нами косвенными долями (25% + 14,7% + 6,25% + + 15%) и получаем более 60%, что существенно больше 25%.

Выявление иностранных бенефициаров

Если смотреть на результативность построения взаимосвязей, то самые высокие шансы увидеть конечных бенефициаров — когда идущая из России цепочка кончается в одной из европейских стран. Например, в Германии, Нидерландах, Австрии с помощью публичной информации удалось идентифицировать более 90% владельцев российских компаний. Гораздо хуже обстоит дело с раскрытием информации в отношении офшоров или бывших офшоров, таких как Британские Виргинские острова.

При этом для случаев нахождения конечного бенефициара в другой стране рекомендуется использовать сервис американской корпорации Dun & Bradstreet — D&B Ultimate Beneficial Ownership, который позволяет:

- идентифицировать компании и физических лиц;

- строить связи в режиме онлайн для установления конечных собственников;

- искать владельцев и устанавливать процент владения;

- просматривать полную структуру владения;

- проводить проверку на санкции и нахождение в списках политически значимых лиц.

На рис. 4 видно, кто конечный бенефициар компании, зарегистрированной на территории Норвегии.

В последние несколько лет работа по построению цепочек осложняется также изменениями корпоративных цепочек из-за деофшоризации и санкций. Так, по данным «СПАРК-Интерфакс» за 2015– 2019 гг., число зарубежных компаний с активами в России уменьшилось на 55% (таблица).

Шаг за шагом — за счет работы с различными источниками информации — получается удалять «белые пятна» с карты мировых корпоративных связей и показывать все большее число бенефициаров. Тема конечного бенефициара постепенно уточняется с точки зрения юридических формулировок и обрастает деталями. Однако в любом случае простых ответов на вопрос «Так кому принадлежит этот бизнес?» не будет.

Источник: журнал «Внутренний контроль в кредитной организации»

Определение получателя

Что такое бенефициар?

Бенефициар — это любое лицо, которое получает преимущество и / или извлекает выгоду из чего-либо. В финансовом мире под бенефициаром обычно понимается лицо, имеющее право получать выплаты от траста, завещания или полиса страхования жизни. Бенефициары либо указаны конкретно в этих документах, либо выполнили условия, которые дают им право на любое указанное распределение.

В финансовом мире под бенефициаром обычно понимается лицо, имеющее право получать выплаты от траста, завещания или полиса страхования жизни. Бенефициары либо указаны конкретно в этих документах, либо выполнили условия, которые дают им право на любое указанное распределение.

Ключевые выводы

- Бенефициар — это физическое лицо, которое получает выгоду, которая обычно является денежной выгодой.

- Распределение обычно влечет за собой налоговые последствия, а иногда и различные условия.

- Если распределение осуществляется в форме пенсионного счета, необходимо учитывать множество факторов, таких как временные рамки и суммы распределения, в зависимости от типа счета.

- Владелец полиса страхования жизни может сменить бенефициара в любое время, хотя для этого обычно требуется заполнение необходимых документов в компании по страхованию жизни.

Понимание получателя

Как правило, любое физическое или юридическое лицо может быть названо бенефициаром траста, завещания или полиса страхования жизни. Лицо, распределяющее средства, или благотворитель могут оговорить распределение средств, например, достигнув определенного возраста или состоящего в браке получателя. Также могут возникнуть налоговые последствия для получателя. Например, хотя основная сумма большинства полисов страхования жизни не облагается налогом, накопленные проценты могут облагаться налогом.

Лицо, распределяющее средства, или благотворитель могут оговорить распределение средств, например, достигнув определенного возраста или состоящего в браке получателя. Также могут возникнуть налоговые последствия для получателя. Например, хотя основная сумма большинства полисов страхования жизни не облагается налогом, накопленные проценты могут облагаться налогом.

Одна из наиболее важных вещей, которые необходимо определить после выхода на пенсию, если не раньше, — это то, что все активы попадут в надежные руки. Неспособность назвать бенефициаров может иметь катастрофические последствия для финансового здоровья семьи, если вы или ваш супруг умрете, не составив необходимых планов.

Предупреждение

Когда вы уходит из жизни без завещания, считается, что вы не завещали, и ваши активы распределяются не между выбранными бенефициарами, а в соответствии с законами штата о наследовании.

Получатель квалифицированных счетов

Квалифицированные пенсионные планы, такие как 401 (k) или индивидуальный пенсионный счет (IRA), дают владельцу счета возможность назначить бенефициара. После передачи квалифицированного держателя плана супружеский бенефициар может переводить выручку в свой собственный IRA.Если бенефициар не является супругом, тогда существует три различных варианта распределения.

После передачи квалифицированного держателя плана супружеский бенефициар может переводить выручку в свой собственный IRA.Если бенефициар не является супругом, тогда существует три различных варианта распределения.

Первый — это единовременное распределение, при котором вся сумма облагается налогом на уровне обычного дохода бенефициара. Второй — установить унаследованный IRA и снять годовую сумму, основанную на ожидаемой продолжительности жизни бенефициара, также известную как «растянутый IRA». Третий вариант — снять средства в любое время в течение пяти лет с даты смерти первоначального владельца счета.

Вариант растяжения для унаследованных пенсионных счетов

Опция растяжения больше не доступна для наследства, полученного в 2020 году, в связи с принятием Закона о повышении уровня пенсионного обеспечения каждого сообщества (SECURE) от 2019 года. В дальнейшем будут доступны только варианты единовременной выплаты и пятилетнего правила. Закон SECURE предусматривает, что большинство бенефициаров IRA, не состоящих в браке, должны получать выплаты, равные всему остатку на счете, в течение 10 лет.

Если бенефициаром является имущество или траст, то правила распределения более ограничены.Любые доходы, оставленные в наследство, также подлежат завещанию.

Получатель страхования жизни

Поступления по страхованию жизни не облагаются налогом для бенефициара и не отражаются как валовой доход. Однако любые полученные или начисленные проценты считаются налогооблагаемыми и учитываются как любые другие полученные проценты.

Бенефициарами страхования жизни могут быть физические лица, такие как супруг (а) или взрослый ребенок, или юридические лица, например траст. Например, если у вас есть несовершеннолетние дети, вы можете создать траст и назвать его бенефициаром вашего полиса страхования жизни.Если бы вы скончались, то страховое возмещение в случае смерти будет выплачено трасту. Затем доверительному управляющему будет поручено управлять этими активами в соответствии с условиями траста от имени его бенефициаров (например, ваших детей).

Подсказка

Несовершеннолетние дети не могут напрямую получать доходы по полису страхования жизни, но вы можете указать в качестве бенефициара траст или законного опекуна своих детей.

Отзывный получатель vs. безотзывный получатель

Бенефициары по страхованию жизни могут быть отзывными или безотзывными.Отзывные бенефициары могут быть изменены при необходимости в любое время в течение жизни владельца полиса. Это похоже на отзывное живое доверие, которое также можно изменить, пока лицо, предоставившее доверие, еще жив.

Безотзывный получатель является постоянным. Если в полисе страхования жизни указано несколько бенефициаров (например, основной бенефициар и несколько условных бенефициаров), тогда все они должны будут дать согласие на любые изменения, касающиеся безотзывного бенефициара.

Кто может поменять выгодоприобретателя по полису страхования жизни?

В случае полиса страхования жизни, у которого есть один или несколько отзывных бенефициаров, владелец полиса может изменить назначение бенефициаров в любое время. Это может быть необходимо, если бенефициар скончался или если основным бенефициаром является супруг (а), и брак заканчивается разводом.

Если в полисе страхования жизни указаны безотзывные бенефициары, то владельцу полиса потребуется согласие бенефициара и любых условных бенефициаров для внесения изменений.По этой причине важно тщательно продумать выбор получателей страховых полисов.

Получатель неквалифицированной ренты

Неквалифицированные аннуитеты считаются инвестиционными инструментами с отсрочкой налогообложения, которые позволяют владельцам назначать бенефициара. В случае смерти владельца бенефициар может нести ответственность за уплату любых налогов на пособие в случае смерти. В отличие от страхования жизни, ежегодные выплаты в случае смерти облагаются налогом как обычный доход на любую прибыль, превышающую первоначальную сумму инвестиций.Например, если первоначальный владелец счета приобрел аннуитет на 100 000 долларов, а затем скончался, когда его стоимость составляла 150 000 долларов, тогда прибыль в размере 50 000 долларов США может облагаться налогом как обычный доход получателю.

Важно

Если вы были назначены получателем неквалифицированного аннуитета, подумайте о том, чтобы поговорить с бухгалтером или другим налоговым специалистом о потенциальных налоговых последствиях.

советов по названию бенефициара

Выбор того, кто получит ваши активы или выплату (называемую «пособием в случае смерти») по вашим полисам страхования жизни, — это решение, к которому вы должны внимательно относиться, потому что назначение получателя не может быть изменено или исправлено после вашего ухода.

Важно постоянно обновлять информацию о получателях по мере изменения вашей жизни (брак, дети, развод и т. Д.). Вот некоторая основная информация о получателе, которая может помочь.

Что такое бенефициар?

Бенефициар — это физическое или юридическое лицо, которое вы по закону назначаете для получения выгод от ваших финансовых продуктов.

В случае страхования жизни это пособие в случае смерти, которое будет выплачиваться вашим полисом в случае вашей смерти. Для пенсионных или инвестиционных счетов это остаток ваших активов на этих счетах.

Для пенсионных или инвестиционных счетов это остаток ваших активов на этих счетах.

Основные и условные бенефициары

Есть два типа бенефициаров: первичные и условные.

Основным бенефициаром является лицо (или лица), которое первым в очереди получит пособие в связи со смертью по вашему полису страхования жизни — обычно это ваш супруг (а), дети или другие члены семьи.

В случае, если ваш основной бенефициар умирает раньше или одновременно с вами, большинство политик также позволяют вам указать по крайней мере одного резервного бенефициара, называемого «вторичным» или «условным» бенефициаром.Если все основные бенефициары умерли, вторичные бенефициары получают пособие в случае смерти.

Зачем мне указывать получателя?

Многие финансовые продукты, в том числе пособия по страхованию жизни, обычно не регулируются вашей волей, поэтому единственный способ убедиться, что льготы вашего полиса распределяются так, как вы намереваетесь, — это убедиться, что вы указали бенефициара для всех своих полисов и счетов. .

.

Хотя имя получателя не является обязательным, обычно люди покупают страхование жизни именно по этой причине — чтобы предоставить льготы людям, которые им небезразличны.И другие ваши активы также могут принести пользу людям, которые вам небезразличны, когда вы умрете.

Что произойдет, если я не назову получателя?

Если вы не укажете получателя, может быть неясно, кто имеет право на получение средств, что может задержать выплату пособия.

Для пенсионных счетов, таких как 401 (k), если вы умрете без названного бенефициара, ваши активы, скорее всего, будут переданы на наследство — юридический процесс, в котором суд должен разобраться с вашей финансовой ситуацией и определить, как распределить ваши активы.

Большинство полисов страхования жизни имеют порядок оплаты по умолчанию, если вы не называете получателя. Для многих отдельных полисов пособие в случае смерти будет выплачиваться владельцу полиса, если они отличаются от застрахованного лица и еще живы, в противном случае оно будет выплачено в собственность владельца. В случае группового страхования порядок обычно начинается с вашего супруга, затем с ваших детей, затем с ваших родителей, а затем с вашего имущества.

В случае группового страхования порядок обычно начинается с вашего супруга, затем с ваших детей, затем с ваших родителей, а затем с вашего имущества.

Если в вашем полисе не указан порядок по умолчанию, выплата может быть выплачена в ваше имущество или также может быть удержана на основании завещания.

В любом случае процесс завещания может быть длительным и сложным, и могут потребоваться годы, прежде чем ваши близкие получат доступ к вашим активам, чего можно избежать, если вы назначите их бенефициарами.

Как назвать получателя

Большинство компаний, предоставляющих финансовые услуги, предоставляют вам форму или веб-сайт, чтобы вы могли указать своего бенефициара, чтобы они были в файле с другой информацией о вашей учетной записи или политике.

Если у вас есть счета по страхованию жизни или пенсионные счета через вашего работодателя, они могут держать ваших бенефициаров в досье для всех ваших вознаграждений сотрудникам — страхования жизни, пенсионного плана, плана участия в прибыли или других льгот.

Если у вас есть инвестиции, пенсионные счета или страхование жизни через финансового специалиста, уточните у них, есть ли у вас бенефициары.

Какую информацию мне нужно предоставить?

Укажите конкретное имя получателя. В большинстве случаев для обозначения бенефициаров вам потребуется указать полное юридическое имя человека и его родство с вами (супруга, ребенок, мать и т. Д.).

Некоторые обозначения получателей также включают такую информацию, как почтовый адрес, адрес электронной почты, номер телефона, дату рождения и номер социального страхования.

Предоставление как можно большего количества информации поможет финансовым службам или страховой компании проверить и при необходимости определить местонахождение ваших бенефициаров, что упростит и ускорит для них выплату вашего пособия. Вашим близким может потребоваться немедленный доступ к этим средствам для покрытия ваших окончательных расходов, особенно для выплаты страховых выплат.

Может ли кто-нибудь быть назван бенефициаром?

Вашим бенефициаром может быть физическое лицо, благотворительная организация, траст или ваше имущество.

Практически любое лицо может быть названо бенефициаром, хотя штат вашего проживания или поставщик ваших льгот могут ограничивать круг лиц, которые вы можете назвать в качестве бенефициара.

Прежде чем называть бенефициара, обязательно изучите законы своего штата. Если вы являетесь резидентом определенных штатов, от вас могут потребовать указать вашего супруга (а) в качестве основного бенефициара и назначить его или ее для получения не менее 50 процентов пособия. В некоторых штатах вы можете назвать кого-нибудь еще с письменного разрешения супруга.

Ближайшие родственники как бенефициары

Любой, кто пострадает в финансовом отношении от вашей потери, вероятно, будет вашим первым выбором в качестве бенефициара.Обычно вы можете разделить пособие между несколькими бенефициарами, если общий процент доходов равен 100 процентам.

Некоторые люди называют достойного доверия взрослого — например, своего супруга — и полагаются на их мнение, чтобы рассмотреть возможность пожертвовать деньги в пользу других членов семьи или близких.

Назначение бенефициарами несовершеннолетних

Дети в возрасте до 18 лет могут быть указаны в качестве основного или условного бенефициара. Однако, если вы умерли, пока они еще несовершеннолетние, вырученные средства могут быть отправлены на их имя законному опекуну имущества несовершеннолетнего ребенка.

Еще одно распространенное решение для приспособления детей — создание траста. В этом случае вы можете назвать траст бенефициаром.

Какую бы схему вы ни выбрали, несовершеннолетние дети могут не иметь доступа к вашим активам или доходам по страхованию жизни до тех пор, пока они не достигнут законного возраста согласия, поэтому, если вы хотите, чтобы выплата использовалась в их пользу, пока они еще дети, вы можете установить создать трастовый или опекунский договор. Поговорите с юристом, чтобы он помог выбрать лучший автомобиль для вашей ситуации.

Лица с особыми потребностями и другие пожизненные иждивенцы в качестве получателей помощи

Казалось бы, логично назвать вашего бенефициара кого-то, кто будет нуждаться в финансовой поддержке на протяжении всей жизни, но это может лишить их права на получение государственной помощи, что может означать для них значительную потерю финансовой поддержки.

Создание траста для лиц с особыми потребностями и указание траста в качестве бенефициара — это один из способов передать ваши активы или пособие по страхованию жизни в случае смерти кому-либо с особыми потребностями без применения законов, которые могут работать против них.Проконсультируйтесь с юристом, специализирующимся на имущественном планировании, чтобы узнать больше о ваших возможностях.

Указание благотворительных организаций или организаций в качестве бенефициаров

Многие люди называют благотворительные и другие благотворительные организации своими бенефициарами.

Если у вас есть некоммерческая организация, которой вы увлечены, вы можете назвать ее основным или условным бенефициаром, который получит все или часть ваших активов или выплат по страхованию жизни. Это может быть эффективным способом оставить наследство. 1

Можете ли вы изменить бенефициаров?

В большинстве случаев вы можете изменить бенефициаров, указанных в полисе страхования жизни или другом финансовом счете в любое время.

Сменить бенефициаров обычно несложно — зачастую проблема заключается в том, чтобы не забыть об этом. Чтобы узнать, как это сделать, обратитесь к своему работодателю, профессиональному финансовому специалисту или в компанию финансовых услуг.

Когда обновлять бенефициаров

Смена бенефициара часто упускается из виду после развода, повторного брака или после смерти близкого человека, который может быть указан в качестве одного из ваших бенефициаров.

Развод может лишить назначенного супруга права на получение пособия в некоторых юрисдикциях, поэтому вам может потребоваться переназначение с обновленными отношениями (с «супруга» на «бывшего супруга»), если вы хотите, чтобы назначение оставалось в силе. .

Самый простой способ не забыть держать ваших бенефициаров в курсе последних событий — это использовать ежегодную регистрацию вашего работодателя, чтобы пересмотреть детали ваших счетов и страховых полисов.

Если у вас нет льгот через своего работодателя, установите дату, которую вы будете помнить каждый год — Первомай, День труда, свой день рождения — и потратьте десять минут на проверку своих учетных записей и правил.

Особые обстоятельства при смене бенефициаров

В некоторых случаях — например, в конкретных условиях развода или если вы сделали так называемое «безотзывное указание» — вы не сможете изменить или назвать нового бенефициара без согласия вашего текущего бенефициара.

Точно так же, если вы передали право собственности на счет или полис страхования жизни кому-то другому, вы больше не являетесь его владельцем, поэтому вы не можете изменить бенефициара.

Как правило, вы, ваш финансовый специалист или ваш адвокат будете знать, относится ли к вам какое-либо из этих случаев.

Может ли ваше пособие получить не тот человек?

Если вы не будете своевременно информировать своих бенефициаров или сделаете ошибку при их документировании, кто-то, кроме тех, кому вы предназначались, может получить ваши активы или доходы от политики.Вот почему так важно тщательно назначать и не забывать обновлять бенефициаров.

Если вы беспокоитесь о том, что ошиблись при наборе бенефициаров, проконсультируйтесь с финансовым специалистом или юристом, чтобы убедиться, что ваши намерения будут реализованы так, как вы хотите.

Когда работодателю выгодно быть бенефициаром по страхованию жизни

Концепция страхования семейной жизни и имущества. Деревянные фигурки, представляющие семью и ручной зонт, символ страховки. Пострадает ли ваш бизнес в случае смерти ключевого сотрудника? Это беспокоит многих работодателей.

Вот почему для некоторых работодателей имеет смысл страхование жизни, принадлежащее корпорациям (COLI) — страхование жизни, приобретаемое компанией на жизнь сотрудника. Когда сотрудник умирает, компания получает пособие по случаю смерти. Компания остается бенефициаром даже после увольнения застрахованного сотрудника — если компания продолжает выплачивать страховые взносы. COLI также может быть написано на группу сотрудников.

Преимущества

COLI защищает бизнес от неожиданной смерти руководителей и других сотрудников, которые необходимы для работы бизнеса и отсутствие которых может привести к потере дохода и прибыли. Это также способ для компании окупить время и инвестиции, которые она вложила в своих жизненно важных сотрудников. Или его можно использовать для выкупа акций компании, принадлежащих умершему, например, в закрытом бизнесе.

Или его можно использовать для выкупа акций компании, принадлежащих умершему, например, в закрытом бизнесе.

Любые деньги, которые компания получает в качестве бенефициара, не облагаются налогом, если застрахованный сотрудник соответствует требованиям директора компании или соответствует определению Службы внутренних доходов как сотрудник с высокой оплатой труда.Еще одна финансовая выгода заключается в том, что работодатель может снять часть или всю накопленную денежную стоимость или занять под нее для покупки планов вознаграждений работникам. Планы могут быть неквалифицированными планами медицинского страхования для руководителей или планами с отсроченной компенсацией. Работодатель также может брать ссуды по полису для статей, не связанных с льготами.

К сожалению, страховые взносы, уплаченные за полис, не подлежат налогообложению.

«Механика»

Если вы решите приобрести COLI, вы должны выбрать страхование всей жизни или универсальное страхование жизни. В течение всей жизни вам выплачивается пособие в случае смерти, а в полисе накапливается денежная сумма, которую вы можете использовать для снятия средств или получения займа. Универсальная жизнь — это постоянное страхование жизни с элементом сбережений и низкими взносами, аналогичное срочному страхованию жизни.

В течение всей жизни вам выплачивается пособие в случае смерти, а в полисе накапливается денежная сумма, которую вы можете использовать для снятия средств или получения займа. Универсальная жизнь — это постоянное страхование жизни с элементом сбережений и низкими взносами, аналогичное срочному страхованию жизни.

Премия, которую вы платите за страховое покрытие, включает пособие в случае смерти и административные расходы, а также сберегательный счет, который состоит из средств, инвестированных в акции и облигации.

Вы также должны решить, какое корпоративное страхование жизни вам необходимо.Если вы приобретете страховку для ключевого лица на кого-то, например, партнера или президента, компании будет выплачиваться пособие в случае его смерти, а также может, в зависимости от политики и ситуации, выплачиваться пособие по инвалидности.

Другой вариант — это страхование жизни с разделением долларов, при котором пособие в случае смерти распределяется между компанией и бенефициарами работника. Согласно другому варианту, бенефициары сотрудника получают пособие в случае смерти, а компания получает денежную сумму или сумму, выплаченную в виде страховых взносов, в зависимости от того, что больше.Компания может покрыть стоимость всей страховой премии или работодатель и работник могут разделить расходы.

Согласно другому варианту, бенефициары сотрудника получают пособие в случае смерти, а компания получает денежную сумму или сумму, выплаченную в виде страховых взносов, в зависимости от того, что больше.Компания может покрыть стоимость всей страховой премии или работодатель и работник могут разделить расходы.

Нижняя сторона

Вероятно, неудивительно, что COLI вызывает споры. Многие люди не ценят идею о том, что бизнесу выгодна смерть сотрудника.

Кроме того, этим видом страхования жизни злоупотребляли в 1980-х и 1990-х годах. Многие компании оформили полисы в отношении тысяч низкооплачиваемых сотрудников, не сообщая им об этом. Они оправдывали эту практику тем, что использовали выручку для финансирования растущих расходов на здравоохранение и пенсионных обязательств.

Эта практика попала в заголовки газет в 1990-х годах, когда стало известно, что Winn-Dixie тайно приобрела страховку жизни, которую внутри компании называла «страхованием мертвых крестьян», примерно для 36 000 сотрудников без их разрешения.

Правила и положения

Конгресс стремился положить конец злоупотреблениям в 2006 году, когда принял Закон о пенсионной защите. Правила, касающиеся корпоративного страхования жизни, включают требование:

- Работодатели должны письменно уведомить сотрудников о своем желании сделать компанию бенефициаром такой политики и о том, сколько компания получит в случае их смерти.

- Письменное согласие сотрудников до выдачи полиса.

- Работодатели подают налоговую форму IRS 8925 в конце каждого года. В форме указано количество сотрудников, охваченных страховкой; общая сумма действующей страховки; и есть ли у них действительное письменное согласие от каждого застрахованного сотрудника.

Если не следовать вышеуказанным положениям, компания, имеющая ИСЖ для сотрудника или служащих, не сможет получить пособие в случае смерти в случае смерти служащего.Свяжитесь с нами, чтобы узнать больше о COLI и о том, может ли он быть полезен для вашей фирмы.

Бенефициар по страхованию жизни: полное руководство

Что такое бенефициар по страхованию жизни?

Ваш получатель страхования жизни получает пособие в случае смерти, если вы умрете, пока действует полис. Это означает, что выбор бенефициара — важный шаг в приобретении полиса страхования жизни. В конце концов, ваш бенефициар, вероятно, является причиной, по которой у вас есть страхование жизни.

Но решить, кто получит выплату, может быть не так просто, как вы думаете — законы и правила штата могут влиять на ваш выбор или даже ограничивать его. Прежде чем приступить к бумаге, прочтите мелкий шрифт и ознакомьтесь с тем, как ваша компания по страхованию жизни обращается с бенефициарами.

Кто может быть бенефициаром страхования жизни?

Бенефициаром страхования жизни может быть любой человек, включая людей, организации и трасты. Вот несколько типичных примеров получателей страховки жизни:

Человек, как и ваш супруг.

Несколько человек, как и ваши дети.

Благотворительная организация.

Юридическое лицо, например ваша компания.

Некоторые страховщики устанавливают ограничения на количество бенефициаров, которых вы можете назвать. Если ваша политика имеет ограничение, будьте избирательны при составлении списка.

Первичный бенефициар по сравнению с условным бенефициаром

Бенефициары первичного страхования жизни являются первыми в очереди на получение пособия в случае смерти в случае вашей смерти.

Бенефициары условного страхования жизни, иногда называемые вторичными бенефициарами, получают пособие в случае смерти, если основной бенефициар умирает раньше вас.

В некоторых случаях вы можете указать конечного бенефициара по страхованию жизни, который получит деньги, если и основной, и условный бенефициары умрут раньше вас.

Несколько бенефициаров

Если вы укажете несколько бенефициаров — основных или условных — вы можете выбрать, какую часть выплаты получит каждая сторона. Например, если вы укажете своего супруга, ребенка и местную благотворительную организацию в качестве основных бенефициаров, вы можете выделить 50% на супруга, 30% на ребенка и 20% на благотворительность. Независимо от того, как вы делите выплату по страхованию жизни между получателями, сумма процентов должна составлять 100%. Если вы не укажете проценты, страховщик может предоставить равные доли каждому бенефициару.

Например, если вы укажете своего супруга, ребенка и местную благотворительную организацию в качестве основных бенефициаров, вы можете выделить 50% на супруга, 30% на ребенка и 20% на благотворительность. Независимо от того, как вы делите выплату по страхованию жизни между получателями, сумма процентов должна составлять 100%. Если вы не укажете проценты, страховщик может предоставить равные доли каждому бенефициару.

Безотзывные и отзывные бенефициары

Вы не можете изменить назначение безотзывного бенефициара по страхованию жизни без согласия бенефициара.По этой причине безвозвратные обозначения не распространены. Однако они могут быть полезны, если вы хотите гарантировать, что пособие в случае смерти достигнет конкретного человека, например вашего ребенка.

В отличие от этого, назначение отзываемого получателя страхования жизни является гибким. Вы можете изменить, обновить, добавить или удалить отзываемого получателя в любое время. Это дает вам возможность обновить свое обозначение в соответствии с вашими текущими потребностями.

Выбор получателя страхования жизни

Это решение не всегда простое.Правильный выбор может быть не самым очевидным. Сначала спросите себя, почему у вас есть страхование жизни:

Кто полагается на вас в финансовом отношении и будет нуждаться в помощи в оплате текущих счетов в случае вашей смерти?

Кому потребуется финансовая поддержка для покрытия расходов, связанных с вашей смертью, таких как расходы на похороны?

Кому бы вы хотели оставить деньги, независимо от того, полагаются ли они на вас, например, благотворительную организацию или фонд помощи вашим детям?

Обязательно укажите все идентифицирующие факторы, такие как полное имя каждого получателя, номер социального страхования, родство с вами, дату рождения и адрес, чтобы страховщик мог быстро найти ваших получателей.Проконсультируйтесь с юристом, чтобы убедиться, что вы говорите на правильном языке.

После того, как вы сузите круг возможных вариантов, спросите себя, сколько денег потребуется каждому получателю, и разделите пособие в случае смерти соответственно.

Назначение детей вашими бенефициарами

Назначение ваших детей бенефициарами страхования жизни может показаться разумным решением. Но если вы умрете, пока они еще несовершеннолетние, они могут не получить средства, пока не достигнут «совершеннолетия», обычно 18 лет.Отсрочка может расстраивать, особенно если вашему ребенку требуется пособие в случае смерти, чтобы покрыть сиюминутные расходы на жизнь.

Есть способы обойти эту проблему и обеспечить вашим детям доступ к пособию в случае смерти, не дожидаясь достижения совершеннолетия:

Назначьте опекуна

Многие штаты разрешают законным опекунам получать выплаты от имени несовершеннолетних . Вы можете назначить законного опекуна до своей смерти или опекун может подать прошение о правах после вашей смерти.В любом случае государство должно предоставить опекуну законные права на управление финансами ребенка. Назначение опекуна может быть длительным и дорогостоящим процессом, поэтому перед продолжением проконсультируйтесь с юристом.

Создать траст

Трасты могут быть эффективным решением для того, чтобы оставить деньги детям. Вы можете создать для своих детей траст по страхованию жизни, чтобы попечитель контролировал средства и распределял деньги в соответствии с вашими пожеланиями. Однако это связано с расходами, и доверие должно быть действительным и активным на момент вашей смерти.

Указание вашего имущества в качестве бенефициара

Даже если у вас есть завещание, ваше имущество, включая пособие в случае смерти, может быть задержано в суде по наследству, что приведет к задержке выплаты и потере денег на ваше имущество. Если вместо этого вы укажете конкретного бенефициара в своем полисе страхования жизни, средства поступят непосредственно бенефициару, не попадая в ваше имущество.

Присвоение названия вашему имуществу — не обязательно неправильный шаг, но убедитесь, что вы учли все последствия налога на наследство и наследства, прежде чем выбирать его в качестве бенефициара.

Что произойдет, если вы не укажете получателя?

Если вы не называете бенефициара, страховщик обычно выплачивает вам компенсацию в случае смерти. Однако в некоторых случаях страховщики распределяют пособие в случае смерти в соответствии с определенным порядком, указанным в полисе. Этот порядок может быть разным, поэтому убедитесь, что вы знаете, кто первый в очереди, прежде чем оставлять поле получателя пустым.

Состояние общественной собственности

Выплата по страхованию жизни может автоматически поступать вашему супругу (независимо от того, назовете ли вы бенефициара), если вы живете в государстве, являющемся общественным имуществом, в котором вы и ваш супруг (а) являетесь равноправными владельцами всех ваших совместных активов. .Чтобы этого не произошло, ваш супруг должен дать письменное согласие названному бенефициару перед вашей смертью.

Штатами с законами о совместной собственности являются Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин. В трех других штатах — Аляске, Южной Дакоте и Теннесси — действуют законы об избирательной общественной собственности, что означает, что супружеские пары могут на равных правах владеть своей совместной собственностью. Таким образом, если вы при вступлении в брак решили соблюдать законы об общественной собственности, ваш супруг (а) должен дать согласие бенефициарам, указанным в вашем полисе страхования жизни.

В трех других штатах — Аляске, Южной Дакоте и Теннесси — действуют законы об избирательной общественной собственности, что означает, что супружеские пары могут на равных правах владеть своей совместной собственностью. Таким образом, если вы при вступлении в брак решили соблюдать законы об общественной собственности, ваш супруг (а) должен дать согласие бенефициарам, указанным в вашем полисе страхования жизни.

Изменение, добавление и удаление бенефициаров

Обычно вы можете изменить, добавить или удалить отзывных бенефициаров по страхованию жизни в любое время. Способы сделать это у разных страховщиков различаются. Некоторые компании могут потребовать изменения формы бенефициара, подписанной свидетелем, в то время как другие позволяют вам обновить вашего бенефициара онлайн.

Когда менять получателя страхования жизни

Важно переоценить получателей страхования жизни после серьезных изменений в жизни, чтобы гарантировать защиту нужных людей. Вот некоторые ситуации, которые могут побудить вас пересмотреть свой предыдущий выбор:

Вот некоторые ситуации, которые могут побудить вас пересмотреть свой предыдущий выбор:

Вы вступили в брак и хотите добавить своего нового супруга в качестве бенефициара.

Вы развелись и хотите исключить бывшего супруга из полиса и вместо этого назвать ребенка, доверенного лица или близкого члена семьи.

У вас есть дети, и вы хотите добавить их в свой список получателей.

Ваши дети больше не полагаются на вас в финансовом отношении, и вы хотите изменить их процентное соотношение или вместо этого назначить супруга.

Ваш получатель умер, и вы хотите изменить или отредактировать свой выбор.

Поощряйте своих бенефициаров узнать, как подавать заявление по страхованию жизни, чтобы они были лучше подготовлены в случае вашей смерти. Не все штаты требуют, чтобы страховщики уведомляли бенефициаров в случае смерти, а это означает, что им может потребоваться связаться напрямую со страховой компанией. Национальная ассоциация комиссаров по страхованию (NAIC) имеет службу поиска полисов, чтобы помочь бенефициарам найти невостребованные полисы.

Национальная ассоциация комиссаров по страхованию (NAIC) имеет службу поиска полисов, чтобы помочь бенефициарам найти невостребованные полисы.

Получатели аннуитета | Наследование ренты после смерти

Что происходит с аннуитетом, когда вы умираете?

Аннуитет — это финансовый инструмент, по которому начисляются проценты с отсрочкой налогообложения и который защищает от рыночного риска и риска долголетия. Поскольку аннуитеты предлагают множество льгот, победители лотереи, пенсионеры и получатели структурированных расчетов используют их для создания предсказуемого денежного потока в настоящем, будущем и даже после своей смерти.

В зависимости от условий контракта, выплаты аннуитета прекращаются после смерти владельца аннуитета.Но аннуитеты, предусматривающие выплату пособия в случае смерти, позволяют владельцу назначать бенефициара, который получит большую часть из оставшихся денег или гарантированного минимума.

Это означает, что аннуитет, принадлежащий родителю, супругу или другому близкому человеку, может быть завещан лицу, указанному в качестве бенефициара.

Владельцы аннуитета работают со страховыми компаниями над созданием индивидуальных контрактов, в которых указываются варианты выплат и получателей. После смерти получателя ренты страховые компании распределяют оставшиеся выплаты бенефициарам единовременно или в виде потока платежей.Важно указать бенефициара в условиях договора аннуитета, чтобы накопленные активы не передавались финансовому учреждению в случае смерти владельца.

Подобно настройке полиса страхования жизни, владельцы могут настроить свой договор аннуитета для поддержки своих близких. Количество платежей, оставшихся после смерти владельца, зависит от деталей, указанных в контракте, включая тип приобретенного аннуитета и включение положения о пособии в случае смерти.

Заинтересованы в покупке аннуитета?Узнайте о различных типах аннуитетов и выясните, какой из них подходит именно вам.

Варианты выплаты наследуемого аннуитета

Бенефициары, унаследовавшие аннуитет, обычно имеют три варианта получения аннуитета после смерти владельца контракта.

Варианты выплаты получателю- Паушальное вознаграждение

- Паушальное распределение позволяет бенефициару получить всю оставшуюся стоимость контракта одним платежом.

- Положение о неквалифицированной растяжке

- Когда в контракт включено положение о неквалифицированной растяжке, бенефициар получает выплаты, основанные на его или ее ожидаемой продолжительности жизни.

- Правило пяти лет

- Правило пяти лет позволяет бенефициарам снимать дополнительные суммы в течение пятилетнего периода или снимать всю сумму в течение пятого года.

Супруги-бенефициары имеют возможность продолжить первоначальный договор в качестве нового собственника и аннуитента.

Финансовый эксперт Джульетт Фэйрли объясняет, как будет обрабатываться ваша рента, если вы умрете до того, как получите ее полную сумму.

Annuitant vs.Владелец

Важно уточнить, что владелец ренты и получатель ренты не всегда одно и то же лицо. Страховые компании называют покупателя аннуитета своим владельцем. Владелец устанавливает условия аннуитета со страховой компанией, назначает бенефициаров, может продать аннуитет и автоматически имеет права по соглашению. Могут быть совладельцы аннуитета, поэтому в случае смерти одного владельца права по соглашению сохранятся за другим. Совладельцами обычно являются супруги.

Устанавливая условия договора аннуитета, собственник имеет возможность указать третье лицо в качестве аннуитета.Аннуитент — это лицо, на ожидаемой продолжительности жизни которого основан договор. Собственник аннуитета обычно называет себя аннуитетом.

Однако иногда владелец аннуитета решает назначить более молодого представителя в качестве аннуитента, чтобы растянуть платежи и увеличить налоговые обязательства.

Наконечник Pro

Владельцы часто являются аннуитентами, и выплаты по аннуитетным пособиям рассчитываются на основе ожидаемой продолжительности жизни аннуитетов.

Бенефициар — это лицо, которое получает пособие в случае смерти, обычно оставшуюся стоимость контракта или сумму премий за вычетом любых изъятий, после смерти лица, выплачивающего ренту.Владелец не может быть своим выгодоприобретателем.

Если у существующего аннуитета нет получателя, оставшиеся средства будут переданы банку-эмитенту или финансовому учреждению.

Выбор получателя

Только владелец может назначать бенефициаров, и только смерть владельца или ренты может вызвать какие-либо действия бенефициара. Владелец может сменить бенефициаров в любое время, если договор не требует указания безотзывного бенефициара. Они также могут выбрать нескольких бенефициаров и условного бенефициара — людей, назначенных для получения платежей, если основной бенефициар умирает раньше владельца.

Наконечник Pro

Бенефициарами могут быть люди или организации.

Список получателей гарантирует, что назначенные люди и организации получат указанную сумму или процент. Несовершеннолетние, назначенные бенефициарами, не могут получить унаследованную ренту до достижения ими возраста совершеннолетия (18).