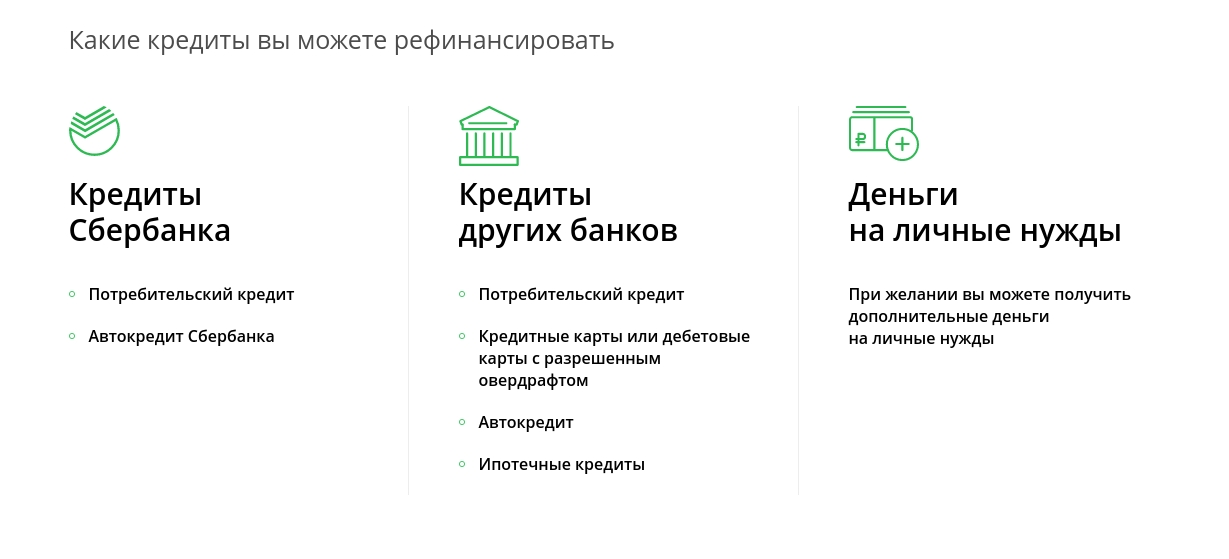

Кредит на рефинансирование кредитов других банков

Выберите услугуКредитыВкладыКартыОбмен валютОбмен валют NEMBOПлатежиУслуги для бизнесаКонсульский сбор

Выберите областьБрестская областьВитебская областьГомельская областьГродненская областьМинскМинская областьМогилевская область

Выберите городМинскКалинковичиМогилевГомельМозырьБарановичиБобруйскБрестВитебскГродноБорисов

Выберите отделение

ул. З.Бядули, 11 Головной Банк (ЦОБ №1)

По всем банковским вопросам Контакт-центр

ул. Пионерская, 1 ПОВ №10

ул. Габровская, 43 ПОВ №11

ул. Сухого, 2 ПОВ №12

ул. Рыжкова, 94 ПОВ №13

пл. Ленина, 1-15 ПОВ №5

ул. 50 лет БССР, 86 ПОВ №6

ул. Кальварийская, 24 РКЦ №1

ул. 50 лет ВЛКСМ, 33 РКЦ №16

ул. Ковельская, 5 РКЦ №17

Боровлянский сельсовет, 74 РКЦ №2

Бешенковичское шоссе, 3 РКЦ №20

ул. Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул. Минская, 54 В РКЦ №27

ул.

Рефинансирование ипотечного кредита на вторичном рынке жилья, возможность досрочно погасить до 4 кредитов

1 При определении окончательного размера процентной ставки надбавки суммируются, скидки не суммируются (за исключением скидки за оформление расширенного договора страхования и скидки за крупную сумму кредита и скидки за подписание кредитной документации до 31.03.2021).

2 Зарплатные клиенты Банка — сотрудники (с типом занятости «по найму») компаний/организаций, обсуживающихся в Банке по «Договору на оказание дополнительных услуг по расчетному обслуживанию» или «Договору на оказание дополнительных услуг по расчетному обслуживанию с использованием специального счета», и регулярно получающие заработную плату или ее часть (с признаком заработной платы) на счет(а) в Банке в течение не менее 3 (трех) последних месяцев. Указанная скидка не распространяется на заемщиков-индивидуальных предпринимателей или владельцев/совладельцев юридического лица.

3 Перечень дополнительных страховых рисков при оформлении расширенного договора страхования «Премиум»:

1) Потеря работы — имущественные интересы Страхователя, связанные с риском убытков в результате увольнения (сокращения) Страхователя. Страховая сумма по данному риску равна 1/30 ежемесячного платежа за каждый день пребывания в статусе безработного, либо 5% от суммы остатка ссудной задолженности по кредиту;

2) гражданская ответственность — имущественные интересы Страхователя, связанные с риском гражданской ответственности Страхователя по обязательствам, возникшим вследствие причинения вреда жизни, здоровью или имуществу Третьих лиц. Страховая сумма по данному риску равна не менее 5% от задолженности по кредиту на момент оформления полиса;

3) временная нетрудоспособность Застрахованного лица. Страховая сумма по данному риску равна 1/30 ежемесячного платежа за каждый день нетрудоспособности.

4 Перечень дополнительных страховых рисков при оформлении расширенного договора страхования «Стандарт»:

1) Потеря работы — имущественные интересы Страхователя, связанные с риском убытков в результате увольнения (сокращения) Страхователя.

2) гражданская ответственность — имущественные интересы Страхователя, связанные с риском гражданской ответственности Страхователя по обязательствам, возникшим вследствие причинения вреда жизни, здоровью или имуществу Третьих лиц. Страховая сумма по данному риску равна не менее 5% от задолженности по кредиту на момент оформления полиса.

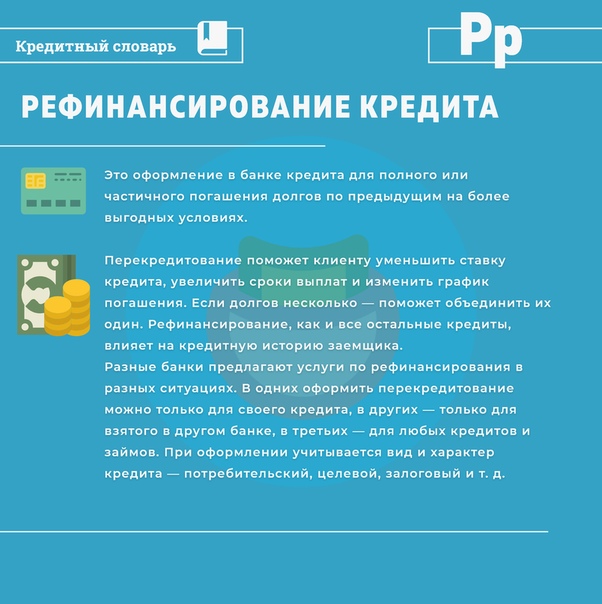

Рефинансирование кредита, рефинансирование кредитов полученных в других банках

Рефинансирование кредитов, полученных в других банках

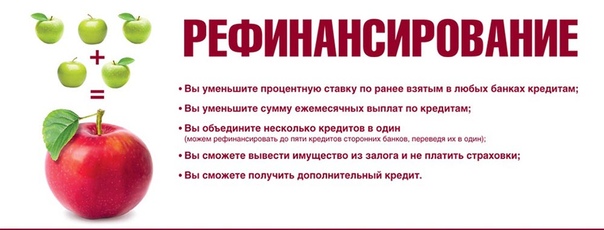

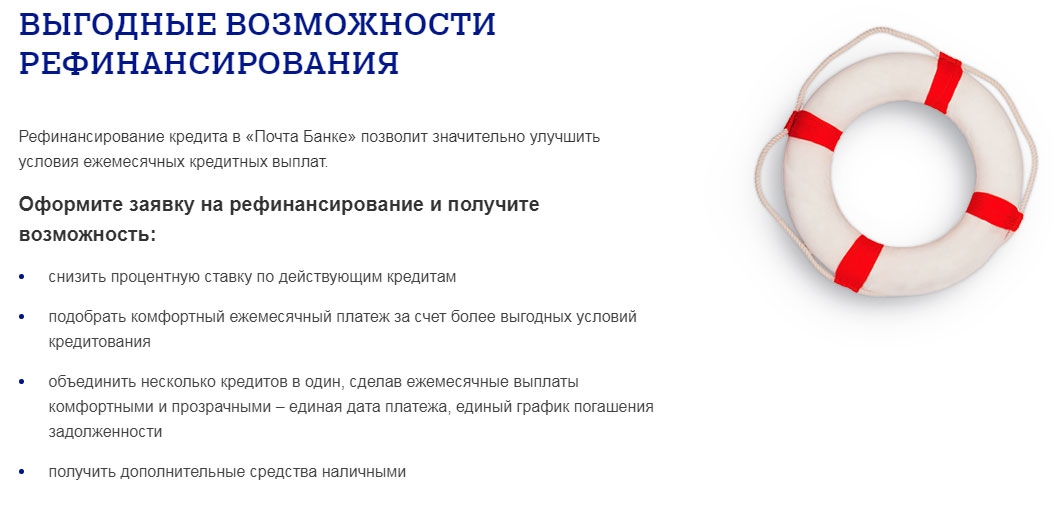

Рефинансирование кредита — повторное заключение договора с банком для погашения ранее полученного кредита. Услуга позволяет снизить процентные ставки, выбрать более выгодные условия. Обычно подобный банковский продукт распространяется на большие суммы задолженности.

Преимущества рефинансирования кредита

Заключение нового договора позволяет:

- увеличить период возврата;

- объединить несколько кредитов в одном;

- уменьшить финансовую нагрузку.

В Беларуси рефинансирование кредитов, полученных в других банках, часто направлен на уменьшение процентных ставок. Оно позволяет уменьшить платежи не только в рамках потребительских видов, но и при оформлении кредита на недвижимость.

Условия, на которых можно рефинансировать кредит

Банки Беларуси готовы предложить более выгодные условия тем, кто не имеет просрочек платежей. Клиент должен соответствовать всем требованиям банка. К ним относится:

- отсутствие возрастных ограничений;

- наличие гражданства и регистрации;

- официальное место работы с возможностью предоставления информации о стаже;

- подтвержденный уровень дохода;

-

положительная кредитная история.

Перекредитование возможно, если до окончания срока действия договора осталось больше трех месяцев, ранее кредит не был пролонгирован или реструктурирован. Если хотите выбрать лучшие условия, то лучше всего проводить операцию через рефинансирующий банк.

Как выбрать и оформить перекредитование?

Финансовые учреждения заинтересованы в новых пользователях услуг. Поэтому рефинансировать кредит при соблюдении всех условий несложно. На нашем сайте вы можете найти лучшие предложения, позволяющие оформить новый договор с низкими ставками и увеличенными сроками.

На сайте предложен перечень всех банков, которые могут предложить выгодные условия. Пользователи могут найти наиболее подходящее для себя решение, произвести подсчеты с указанием различных условий.

Банки, рефинансирующие кредиты | Activitis

Под рефинансированием кредита подразумевают регистрацию последующего займа денег, чтобы ликвидировать старый кредит.

В заявке должно быть указано все о распределении кредита, выборе банка и суммы для финансирования. Банк может предоставить потребителю бонусное вознаграждение в виде денег, если клиент будет надежным.

Процедура утверждения кредита рефинансирования через банк:

- Цеденты должны предоставить информацию о величине капитала, который потребуется для закрытия долга спустя 3 рабочих дня после заявки относительно рефинансирования. За это время банк смотрит историю действий клиента и оценивает его надежность;

- Определиться с выгодным выбором банка (предпочтительно с более низким процентом для рефинансирования) и оформить заявление. Какие документы нужно взять: оригинал паспорта, идентификационный код, кредитный договор и подтверждение их оплаты, отчет СПД или справки о заработках, но это могут требовать не все банковские учреждения;

- В случае одобрения заявки, банком будут отосланы денежные средства для закрытия текущих займов.

Коммерческое кредитование организаций

В экономике коммерческий кредит — один из первых разновидностей кредитования, который стал толчком для появления вексельного обращения, а также оборота денег без надобности купюр и монет. Такой вид предоставления кредитных услуг нужен для форсировки развития реализации сервисов, товаров и получения прибыли от них. С помощью такого кредитования компании делают одноименную услугу друг другу. Причиной является нестыковка по времени между поставкой продукции, реализацией более узконаправленных работ, предоставлением помощи и ее денежной оплатой. Поэтому среди финансовой составляющей всего процесса, помимо средств, предоставленных банками, есть деньги прочих цедентов.

Присутствие коммерческого кредитования делает процесс сбыта продукции проще, оборотные средства увеличивают размах, а большим преимуществом можно назвать несложную конфигурацию оформления.

Стоит отметить некоторые основные недостатки — опасность для подрядчика, если стоимость продукции поменяется, временные рамки действия не более пары месяцев, нарушение периода оплаты, разорение потребителя.

Финансирование бизнеса

Если вы захотите сформировать свой бизнес, будьте готовы к столкновению с такой проблемой, как его финансирование. Этот компонент важен для запуска всей системы. Основные источники, откуда можно получить финансирование:

- Собственный капитал;

- Частичное финансирование;

- Помощь близких;

- Взятие заемных средств.

После оформления онлайн-заявки на официальном сайте компании “Activitis” с вами свяжется менеджер. После обсуждения с ним условий сделки, мы приступим к выполнению задания.

Банки стали активнее предлагать рефинансирование кредитов

Число банков, снизивших ставки при рефинансировании розничных кредитов, этим летом удвоилось, подсчитал Frank RG. Они готовы улучшать условия в основном для клиентов других банков. Когда перекредитовываться выгодно, разбирался РБК.

С начала лета банки стали активнее предлагать россиянам рефинансирование — погашение старых кредитов за счет выдачи новых. Количество игроков, которые объявляли о снижении ставок по таким продуктам в июне и июле, фактически удвоилось по сравнению с показателями апреля—мая, оценили аналитики Frank RG по просьбе РБК.

Количество игроков, которые объявляли о снижении ставок по таким продуктам в июне и июле, фактически удвоилось по сравнению с показателями апреля—мая, оценили аналитики Frank RG по просьбе РБК.

Кредиторы смягчают условия рефинансирования не только в традиционном ипотечном сегменте, но и по потребительским кредитам. Если в мае ставки по программам рефинансирования кредитов наличными снизили шесть крупных банков, то в июне — уже десять, а в июле — 14. В ипотеке условия по таким продуктам стали обновляться раньше: в апреле ставки по рефинансированию снизили шесть кредитных организаций, в мае — 12, в июне — 13, а в июле — 14. Расчеты Frank RG основаны на данных банков из топ-30 по активам и менее крупных кредитных организаций, предлагающих услугу рефинансирования. Снижение ставок по ипотеке с господдержкой не учитывалось.

Основным поводом для пересмотра условий по рефинансированию кредитов стали снижение ключевой ставки ЦБ и изменение условий на рынке, сообщили РБК в ВТБ, Газпромбанке, «Открытии», Райффайзенбанке, Росбанке, банке «Санкт-Петербург», Абсолют Банке и Уральском банке реконструкции и развития (УБРиР). ЦБ возобновил смягчение денежно-кредитной политики в апреле, с тех пор ключевая ставка значительно снизилась — на 1,75 п.п., до 4,25% годовых.

ЦБ возобновил смягчение денежно-кредитной политики в апреле, с тех пор ключевая ставка значительно снизилась — на 1,75 п.п., до 4,25% годовых.

Снижение ставок по рефинансированию потребкредитов в основном распространяется не на собственных заемщиков, а на клиентов конкурентов, следует из ответов кредитных организаций на вопросы РБК. Часть из них предлагает опцию рефинансирования и своим заемщикам, но не по всем видам ссуд или с дополнительными условиями.

Средневзвешенная ставка по розничным кредитам постепенно снижается. По данным ЦБ, в июне по кредитам до года она составила 13,95%, что на 1,05 п.п. ниже по сравнению с началом этого года, на 2 п.п. — с начала 2019-го, и на 5,04 п.п. — с начала 2018 года. По кредитам от одного года до трех лет ставка в июне была на уровне 13,92%: она снизилась не так радикально — на 1,99 п.п. с начала 2018-го. Обслуживание кредитов на срок более трех лет, куда входит и ипотека, в июне в среднем обходилось в 11,08%: с начала года ставки снизились на 0,98 п. п., с января прошлого года — на 1,65 п.п., а с начала позапрошлого — на 1,91 п.п. Если сравнивать текущий уровень ставок с показателями пятилетней давности, разница достигает 7,46 п.п. (в июне 2015-го стоимость кредитов от трех лет составляла 18,54% годовых).

п., с января прошлого года — на 1,65 п.п., а с начала позапрошлого — на 1,91 п.п. Если сравнивать текущий уровень ставок с показателями пятилетней давности, разница достигает 7,46 п.п. (в июне 2015-го стоимость кредитов от трех лет составляла 18,54% годовых).

Какие банки смягчали условия по рефинансированию кредитов

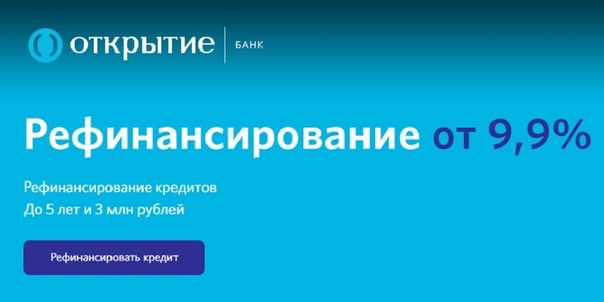

Большинство крупных игроков снижали ставки по рефинансированию как ипотеки, так и потребительских ссуд. Средняя ставка по таким продуктам, в частности, падала в Сбербанке, ВТБ, Газпромбанке, Альфа-банке, «Открытии», Россельхозбанке, Росбанке, банке «Санкт-Петербург» и «Ак Барсе».

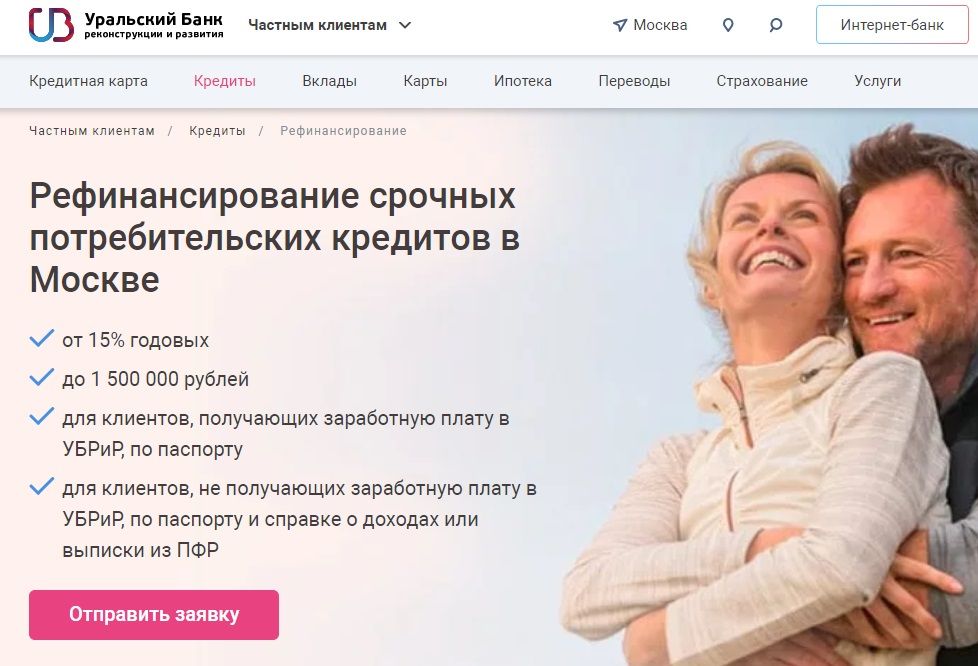

По данным Frank RG, самое заметное сокращение средних минимальных процентных ставок по рефинансированию потребкредитов произошло в Росбанке (на 4 п.п. с начала лета), РСХБ (на 1,9 п.п.), «Открытии» (на 1,6 п.п.). В ипотеке сильнее всего политику рефинансирования поменяли Росбанк (минус 2,04 п.п. с апреля), Райффайзенбанк (минус 2 п.п.), «Открытие» (минус 1,9 п. п.) и УБРиР (минус 1,7 п.п.).

При каких ставках клиенту выгодно рефинансирование

Запускающие программы рефинансирования банки включились в борьбу за более качественных заемщиков, с положительной кредитной историей, говорит директор — руководитель направления банковских рейтинга агентства НКР Михаил Доронкин. «В условиях пандемии и последовавшего снижения реальных доходов населения заметно снизилось и качество входящего потока новых заемщиков, что повысило роль рефинансирования в формировании клиентской базы», — замечает он.

Спрос на рефинансирование предъявляют заемщики, которые не пострадали от пандемии и ограничений, — они просто хотят снизить платежную нагрузку, говорит зампред правления Абсолют Банка Антон Павлов. По его оценкам, под рефинансирование в основном попадают ссуды, выданные один-два года назад. Из-за серьезного снижения ставок на рынке рефинансирование интересно даже тем, кто брал кредит в 2019 году, считают в Газпромбанке. «Клиенты чаще обращаются, когда разница в ставке по кредитному договору составляет более 1 п.п.», — говорит представитель банка.

«Клиенты чаще обращаются, когда разница в ставке по кредитному договору составляет более 1 п.п.», — говорит представитель банка.

Выгода от рефинансирования в основном зависит от разницы ставок, которая образуется при переходе в другой банк, отмечает директор рейтингов финансовых институтов Национального рейтингового агентства (НРА) Юрий Ногин. «В случае с потребительскими кредитами рефинансирование становится ощутимо выгоднее, если новая процентная ставка на 15–20% меньше, чем первоначальная. Например, при прежней ставке в 10% годовых ощутимо выгодной может быть ставка под 8–8,5%. Для ипотечного кредитования отклонение может быть в районе 10%», — поясняет аналитик. Он подчеркивает, что оценивать разницу ставок в процентных пунктах не всегда показательно: при изначально высокой стоимости кредита снижение ставки на 1–2 п.п. будет не таким ощутимым, как при низкой.

Чаще всего заемщики обращаются за рефинансированием раньше, когда предлагаемая ставка по новому потребкредиту ниже на 5–7%, а по ипотеке — на 2%, оценивает вице-президент банка «Санкт-Петербург» Дмитрий Алексеев.

Срок кредита для перехода в другой банк имеет значение. «Рефинансирование будет ощутимо выгодно на первоначальном этапе погашения потребкредита», — говорит Ногин. Для ипотечного кредитования или кредитных карт сильной разницы, по его словам, нет в силу специфики этих видов займов, но когда до окончания ипотечных выплат остается менее одного года, рефинансирование явно не выгодно. Чем дольше срок до погашения задолженности, тем привлекательнее рефинансирование, соглашается директор группы рейтингов финансовых институтов АКРА Валерий Пивень. «При относительно коротком долге затраты на переоформление кредита — страховка, переоформление недвижимости и тому подобное — могут перевесить выгоды от снижения ставки или сделать их несущественными», — замечает он.

Что может помешать снизить ставку по кредиту

Заемщику, скорее всего, будет отказано в рефинансировании, если он не платит по текущим обязательствам или не имеет заработка, утверждают опрошенные РБК эксперты. «Если клиент допустил просрочку выплат по потребительскому кредиту или потерял источник дохода, то он объективно испытывает трудности с выплатой заемных средств», — поясняет замдиректора департамента розничных клиентских решений Росбанка Лидия Каширина. В таких ситуациях банк может предложить опцию реструктуризации долга. Важно не только отсутствие просрочки на момент обращения за новым кредитом, но и выплаты по графику в течение последних шести месяцев, отметили в Росбанке и ВТБ.

«Если клиент допустил просрочку выплат по потребительскому кредиту или потерял источник дохода, то он объективно испытывает трудности с выплатой заемных средств», — поясняет замдиректора департамента розничных клиентских решений Росбанка Лидия Каширина. В таких ситуациях банк может предложить опцию реструктуризации долга. Важно не только отсутствие просрочки на момент обращения за новым кредитом, но и выплаты по графику в течение последних шести месяцев, отметили в Росбанке и ВТБ.

Рождение ребенка или появление другого иждивенца в семье не повод для отказа в рефинансировании, хотя кредитор будет учитывать изменение платежеспособности клиента с учетом новых условий, говорит Каширина. При принятии решения о рефинансирования банки оценивают те же параметры, что и при выдаче новой ссуды, замечает гендиректор Объединенного кредитного бюро (ОКБ) Артур Александрович. Кредиторы могут обратить внимание не только на допущенные ранее просрочки или уровень долговой нагрузки, но и на многочисленные заявки на кредит, приводит пример эксперт.

С 1 октября 2019 года российские банки обязаны рассчитывать показатель долговой нагрузки (ПДН) заемщика, но при рефинансировании это делать не обязательно. «Рефинансируя кредит, банк рассчитывает на то, что из вновь полученного кредита будет погашено предыдущее обязательство или несколько обязательств. В случае погашения предыдущего кредита значение ПДН не изменится, тогда как в случае сохранения как нового, так и старого кредита значение ПДН, конечно, же вырастет», — объясняет гендиректор бюро кредитных историй «Эквифакс» Олег Лагуткин. По его словам, такие случаи отслеживаются банками и те применяют к подобным клиентам специальные меры, от повышения ставки по новому кредиту до требования его досрочного погашения.

Отразится ли рефинансирование на кредитной истории

В большинстве случаев появление любого нового кредита или кредитной карты отражается на скоринговом балле клиента, считает Лагуткин. «Влияние, как правило, негативное: скоринговый балл снижается, что связано с возникновением дополнительной неопределенности в возможности своевременного обслуживания нового обязательства», — отмечает он, добавляя, что рефинансирование в данном случае не будет исключением, так как рассматривается в качестве нового кредита.

Александрович, наоборот, утверждает, что перекредитование напрямую не влияет на скоринговый балл и качество кредитной истории: «Если заемщик рефинансирует кредит в том же банке, чтобы обслуживать его по более низкой ставке, то произойдет снижение его долговой нагрузки. Если он рефинансирует кредит в другом банке, то теоретически может произойти кратковременное ухудшение скорингового балла, носящее технический характер: долг может задвоиться на время, когда у заемщика уже открыт кредит в другом банке, но еще не закрыт старый».

РБК, 21.08.2020

Юлия Кошкина

Рефинансирование и перекредитование военной ипотеки

Рефинансирование — это замена действующего кредита другим кредитом, на более выгодных для заемщика условиях.

Можно выделить несколько положительных моментов от проведения рефинансирования для военнослужащих:

- Снижение процентной ставки по действующему кредиту

- Переход на аннуитетные (равные) платежи по новому кредиту

- Уход от долга в конце срока, путем увеличения срока кредитования

- Переход в другой Банк с удобным обслуживанием и возможностью проведения операций дистанционно

- Уход от плавающей процентной ставки к фиксированной.

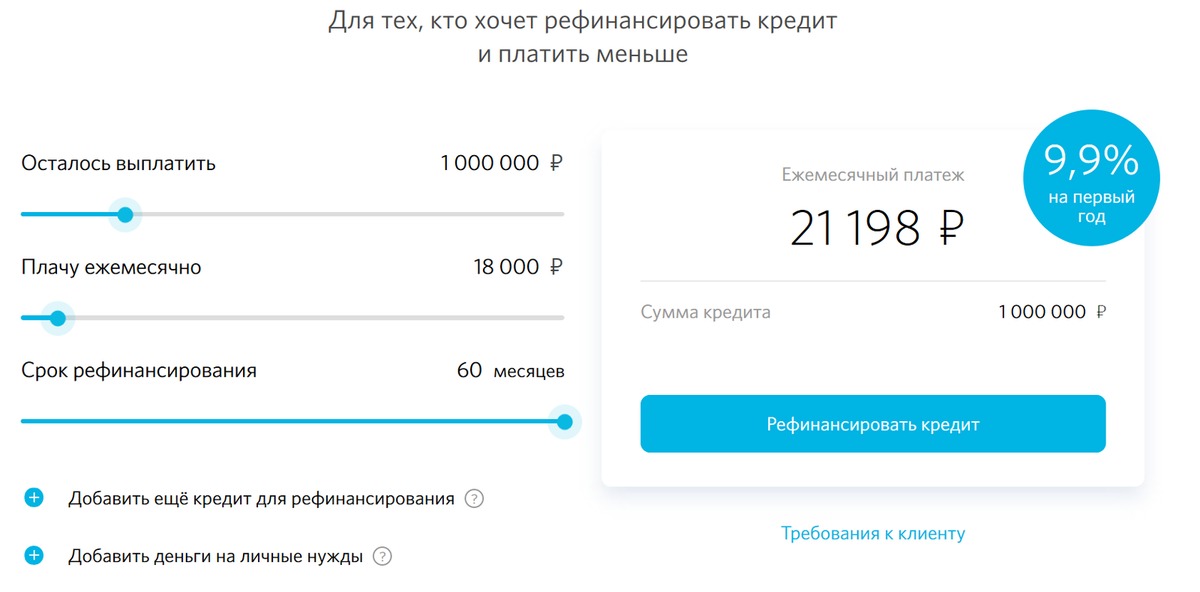

Оценить целесообразность рефинансирования можно с помощью калькулятора рефинансирования:

Калькулятор военной ипотекис возможностью расчета именных накоплений

Ваш возраст

- 25

- 26

- 27

- 28

- 29

- 30

- 31

- 32

- 33

- 34

- 35

- 36

- 37

- 38

- 39

- 40

- 41

- 42

- 43

- 44

- 45

График платежей

Просроченные долги сделают публичными – Газета Коммерсантъ № 231 (4048) от 18.

12.2008

12.2008Финансовые власти предприняли новые шаги для оживления рынка ипотеки. Федеральная служба по финансовым рынкам (ФСФР) собирается обязать банки, выпускающие ипотечные ценные бумаги, публично отчитываться о просроченной задолженности по кредитам, под которые эти бумаги выпущены. По логике разработчиков, это сделает ипотечные облигации более привлекательными для инвесторов. Банкиры опасаются роста репутационных рисков.

Изменения в положение ФСФР «О раскрытии информации эмитентами эмиссионных ценных бумаг» подготовлены Международной финансовой корпорацией (IFC). Документ (есть в распоряжении «Ъ») обязывает банки, рефинансирующие ипотечные кредиты, ежемесячно раскрывать информацию об исполнении обязательств заемщикам по кредитам. Согласно действующему положению ФСФР, эмитенты корпоративных облигаций выпускают ежеквартальные отчеты, в которых указывают только результаты своей финансовой деятельности. Новый документ не отменяет квартальных отчетов для эмитентов ипотечных ценных бумаг, более того обязывает дополнять их информацией об организациях, участвующих в процедуре рефинансирования: сервисных агентах, спецдепозитариях.

Подготовленный документ сейчас рассматривается ФСФР. «В целом предлагаемые изменения разумны»,— сказал «Ъ» заместитель начальника управления эмиссионных ценных бумаг ФСФР Павел Филимошин. По его словам, для эмитентов ипотечных ценных бумаг должен быть особый порядок раскрытия информации, ведь права кредиторов зависят от того, насколько качественное ипотечное покрытие, как заемщики исполняют обязательства по кредитам и как изменяется структура кредитного портфеля в зависимости от возникновения в нем просроченной задолженности или досрочного погашения.

Банк России уже ввел с 1 октября требования по предоставлению дополнительной информации о качестве выданных ипотечных кредитов, обязав банки указывать в отчетности размер просроченной задолженности и источник рефинансирования кредитных портфелей (см. «Ъ» от 28 августа). Однако в отличие от ЦБ ФСФР собирается обязать банки раскрывать эти данные публично. Сведения о проблемных кредитах из банковской отчетности остаются в ЦБ, ФСФР предлагает текст отчета размещать на сайте банка в срок не позднее семи дней со дня окончания отчетного месяца.

Банкиры опасаются последствий публичного раскрытия информации о кредитных портфелях. «При нынешних рисках инвесторы будут стремиться получить максимум информации о ссудах, являющихся обеспечением по рефинансируемым кредитам. Отсутствие информации снизит цену ипотечных бумаг»,— считает первый зампред правления Москоммерцбанка Людмила Лебедева. По ее словам, введение дополнительной отчетности не повлечет для банка серьезных финансовых затрат. «Банк отслеживает изменение кредитного портфеля и фиксирует эту информацию, так что вопрос не в формировании отчета, а в публичном раскрытии этой информации»,— считает она. «Уровень просрочки — это коммерческая информация, необходимая для построения бизнес-модели банка. Но если просроченная задолженность начнет расти, то ни один банк не захочет ее показывать публично, так как это может привлечь недобросовестных заемщиков»,— добавляет руководитель блока «Ипотечное кредитование» Альфа-банка Илья Зибарев. Он также отмечает, что, с другой стороны, появление этой информации на рынке будет стимулировать его участников к работе над улучшением кредитных портфелей.

Татьяна Ъ-Алешкина

12 лучших кредиторов по рефинансированию ипотечного кредита на февраль 2021 года

Часто задаваемые вопросы по рефинансированию ипотеки

ПРИМЕЧАНИЕ. Из-за вспышки коронавируса рефинансирование может быть сложной задачей. Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами. Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке. Самую свежую информацию о том, как справиться с финансовым стрессом во время этой чрезвычайной ситуации, см. В финансовом руководстве NerdWallet по COVID-19.

Что такое рефинансирование ипотеки?

При рефинансировании вы получаете новую ипотеку взамен текущего жилищного кредита.Как и при покупке дома, вы, скорее всего, пройдете проверку кредитоспособности и оплатите заключительные расходы. Некоторые кредиторы предлагают рефинансирование «без затрат на закрытие», при котором вы платите более высокую процентную ставку в обмен на небольшую или нулевую оплату при закрытии.

Зачем рефинансировать ипотеку?

Есть несколько причин для рефинансирования ипотеки. Люди обычно рефинансируют, чтобы сэкономить деньги, в краткосрочной или долгосрочной перспективе, а иногда и для того, чтобы занять средства под собственный капитал. Вот некоторые из основных причин рефинансирования:

Чтобы получить более низкую ставку по ипотеке.Если процентные ставки по ипотеке упадут после того, как вы получите ссуду, вы сможете рефинансировать ее до более низкой ставки. Это может привести к меньшим ежемесячным платежам.

Для сокращения срока. Рефинансирование с 30-летней ипотечной ссуды на более краткосрочную ссуду (обычно на 15 или 20 лет) может увеличить ваш ежемесячный платеж (даже при более низкой процентной ставке), но это снижает общий процент, который вы платите в течение срока действия ссуды. .

Избавиться от ипотечного страхования. При покупке дома с первоначальным взносом менее 20% необходимо оплатить ипотечную страховку. Рефинансирование — это один из способов перестать платить частную ипотечную страховку, и это единственный способ избавиться от ипотечной страховки FHA.

Рефинансирование — это один из способов перестать платить частную ипотечную страховку, и это единственный способ избавиться от ипотечной страховки FHA.

Для замены ипотеки с регулируемой процентной ставкой, или ARM, ссудой с фиксированной ставкой. Вместо того, чтобы терпеть неопределенность ежегодных корректировок процентной ставки с помощью ARM, вы можете рефинансировать ссуду с фиксированной ставкой, чтобы не беспокоиться о том, что ставка вырастет.

Для увеличения капитала. При рефинансировании с выплатой наличных вы занимает больше, чем ваш текущий остаток по кредиту, а разницу вы получаете наличными.Рефинансирование с выплатой наличных — популярный способ оплаты ремонта дома.

КАКОВЫ ОБЫЧНЫЕ ТРЕБОВАНИЯ К ПЕРЕФИНАНСИРОВАНИЮ?

Для того, чтобы иметь право на рефинансирование ипотеки, вам необходимо соответствовать критериям, установленным вашим кредитором и программой ссуды:

Кредитный рейтинг: более высокий кредитный рейтинг может помочь вам обеспечить самую низкую процентную ставку рефинансирования. Ссуды рефинансирования, обеспеченные государством, обычно имеют более низкие требования к кредитному рейтингу, чем обычные ссуды. Например, при рефинансировании с выплатой наличных средств FHA минимальное требование составляет 500 баллов.При обычном рефинансировании это не менее 620. Но кредиторам разрешено устанавливать более высокие минимумы, если они того пожелают.

Ссуды рефинансирования, обеспеченные государством, обычно имеют более низкие требования к кредитному рейтингу, чем обычные ссуды. Например, при рефинансировании с выплатой наличных средств FHA минимальное требование составляет 500 баллов.При обычном рефинансировании это не менее 620. Но кредиторам разрешено устанавливать более высокие минимумы, если они того пожелают.

Отношение долга к доходу: отношение долга к доходу — это часть вашего валового дохода, которая идет на выплату долга. Многие кредиторы требуют DTI ниже 36%. Вы можете рефинансировать ипотеку с более высоким DTI, но вы можете платить более высокую процентную ставку.

Собственный капитал: ваш собственный капитал — это стоимость вашего дома за вычетом суммы, причитающейся по ипотеке. Сумма капитала, необходимая для рефинансирования, зависит от кредитора и типа ипотеки, но 20% капитала является обычным требованием.

Период ожидания рефинансирования: хотя вы можете рефинансировать столько, сколько захотите, некоторые кредиторы требуют периода «приправы» между займами. Например, при обычном рефинансировании с выплатой наличных вам придется подождать шесть месяцев. Если вы рефинансируете ипотеку FHA, VA или USDA, время ожидания варьируется от шести до 12 месяцев.

Например, при обычном рефинансировании с выплатой наличных вам придется подождать шесть месяцев. Если вы рефинансируете ипотеку FHA, VA или USDA, время ожидания варьируется от шести до 12 месяцев.

КАК Я МОГУ РЕШИТЬ, У КОГО ПОЛУЧИТЬ ОПЛАТУ?

Если вы ищете доступность традиционного банка или индивидуальное обслуживание кредитного союза, всегда выбирайте нескольких кредиторов и сравнивайте процентную ставку и условия, предлагаемые каждым кредитором.Несмотря на то, что рефинансирование у вашего текущего ипотечного кредитора может быть легко, они могут предложить не самую лучшую сделку.

Все можно договориться. Ваш кредитор должен предоставить вам смету кредита после того, как вы подадите заявку. Сравните комиссию, указанную в документе под надписью «комиссия за оформление». Если вас не устраивает размер комиссии, договоритесь об ее снятии или уменьшении.

Какова реальная стоимость ипотеки? Посмотрите на годовую процентную ставку или годовую процентную ставку. Этот номер покрывает все расходы по ипотеке, включая процентную ставку и комиссии.

Этот номер покрывает все расходы по ипотеке, включая процентную ставку и комиссии.

КАКИЕ ВИДЫ РЕФИНАНСОВ ДОСТУПНЫ?

Независимо от того, хотите ли вы рефинансировать обычную ипотеку или ипотеку, обеспеченную государством, обычно существует три типа рефинансирования:

Ставка и срок рефинансирования: ставка и срок рефинансирования — это именно то, на что вы хотите снизить процентную ставку, сократить срок кредита или и то, и другое.

Рефинансирование с выплатой наличных: Рефинансирование с выплатой наличных — это когда вы заменяете ипотечный кредит на новый на сумму, превышающую ваш текущий остаток по ссуде.Разница достается домовладельцу в виде денежных средств, которые можно использовать для ремонта дома или других финансовых обязательств. Существуют как обычные варианты рефинансирования, так и варианты рефинансирования с выплатой наличных средств FHA и VA.

Оптимизированное рефинансирование: FHA, VA и USDA предлагают оптимизированные варианты рефинансирования, которые могут позволить вам пропустить обычную оценку и проверку кредитоспособности, сэкономив ваше время и деньги. Оптимизация FHA и VA IRRRL требуют, чтобы рефинансирование приносило финансовую выгоду: либо снижение вашего ежемесячного платежа, либо процентной ставки.

Оптимизация FHA и VA IRRRL требуют, чтобы рефинансирование приносило финансовую выгоду: либо снижение вашего ежемесячного платежа, либо процентной ставки.

Когда можно рефинансировать ипотеку?

Как правило, вы можете рефинансировать так часто, как это имеет финансовый смысл. Есть исключение: некоторые кредиторы требуют «приправы» между рефинансированием — другими словами, они требуют, чтобы у вас была ссуда на определенное количество месяцев, прежде чем снова рефинансировать.

Как рефинансировать ипотечный кредит?

Первый шаг в рефинансировании — определение вашей цели. Вы хотите уменьшить ежемесячный платеж? Сократить срок? Избавиться от ипотечного страхования FHA? Перейти от ARM к фиксированной ставке? Заимствовать из собственного капитала?

После того, как вы определили свою цель, вы будете искать кредитора для рефинансирования, подавать заявку и закрывать свой новый ипотечный кредит, точно так же, как вы это делали при покупке дома.

4 банка, рефинансирующие студенческие ссуды

Заявление об отказе от ответственности

ФИКСИРОВАННАЯ годовая процентная ставка Варианты фиксированной ставки включают диапазон от 3,00% в год до 5,00% в год на 5-летний срок, от 3,60% в год до 5,30% в год на 7-летний срок, от 4,10% в год до 5,60% в год для 10-летний срок, от 4,50% до 5,65% в год на 15-летний срок, или от 4,60% до 6,20% в год на 20-летний срок, без комиссии за оформление. Фиксированная процентная ставка будет применяться до тех пор, пока ссуда не будет выплачена полностью (до или после дефолта, а также до или после запланированного срока погашения ссуды).Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне от 3,75% годовых до 5,80% годовых на 5-летний срок составит от 183,04 доллара США до 192,40 доллара США. Ежемесячный платеж за образец ссуды в размере 10 000 долл. США в диапазоне от 5,14% в год до 6,25% в год на срок 7 лет составит от 142,00 до 147,29 долл. США. Ежемесячный платеж за образец ссуды в размере 10 000 долларов США в диапазоне от 5,24% в год до 6,65% в год на 10-летний срок составит от 107,24 доллара США до 114,31 доллара США. Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне от 5,30% годовых до 7.05% годовых на 15-летний срок составит от 80,65 до 90,16 долларов. Ежемесячный платеж за образец займа в размере 10 000 долларов США в диапазоне от 5,61% до 7,27% годовых на 20-летний срок составит от 69,41 до 79,16 долларов США. Однако, если заемщик решит производить ежемесячные платежи автоматически посредством электронного перевода средств (EFT) с банковского счета, фиксированная ставка уменьшится на 0,25% и снова повысится до обычной фиксированной процентной ставки, описанной в предыдущем абзаце, если заемщик перестает производить (или мы перестаем принимать) ежемесячные платежи автоматически через систему банковских переводов с указанного банковского счета заемщика.ПЕРЕМЕННАЯ АПРЕЛЬ Варианты переменной ставки состоят из диапазона от 1,99% в год до 6,05% в год на 5-летний срок, от 3,75% до 6,10% в год на 7-летний срок, от 4,00% в год до 6,15% в год для 10-летний срок, от 4,25% до 6,40% в год на 15-летний срок, или от 4,50% до 6,65% в год на 20-летний срок, без комиссии за оформление.

Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне от 5,30% годовых до 7.05% годовых на 15-летний срок составит от 80,65 до 90,16 долларов. Ежемесячный платеж за образец займа в размере 10 000 долларов США в диапазоне от 5,61% до 7,27% годовых на 20-летний срок составит от 69,41 до 79,16 долларов США. Однако, если заемщик решит производить ежемесячные платежи автоматически посредством электронного перевода средств (EFT) с банковского счета, фиксированная ставка уменьшится на 0,25% и снова повысится до обычной фиксированной процентной ставки, описанной в предыдущем абзаце, если заемщик перестает производить (или мы перестаем принимать) ежемесячные платежи автоматически через систему банковских переводов с указанного банковского счета заемщика.ПЕРЕМЕННАЯ АПРЕЛЬ Варианты переменной ставки состоят из диапазона от 1,99% в год до 6,05% в год на 5-летний срок, от 3,75% до 6,10% в год на 7-летний срок, от 4,00% в год до 6,15% в год для 10-летний срок, от 4,25% до 6,40% в год на 15-летний срок, или от 4,50% до 6,65% в год на 20-летний срок, без комиссии за оформление. Годовая процентная ставка может быть увеличена после завершения. Переменная процентная ставка будет меняться в первый день каждого месяца («Дата изменения»), если Текущий индекс изменится.Переменные процентные ставки основаны на текущем индексе, который представляет собой месячную лондонскую межбанковскую ставку предложения (LIBOR) (валюта в долларах США), опубликованную на веб-сайте The Wall Street Journal. Переменные процентные ставки и годовая процентная ставка (APR) будут увеличиваться или уменьшаться при изменении месячного индекса LIBOR. Переменные процентные ставки рассчитываются путем добавления маржи в диапазоне от 0,98% до 3,80% для 5-летнего кредита, от 2,35% до 3,85% для 7-летнего кредита, от 2,40% до 3,90% для 10-летнего кредита. , 2.От 65% до 4,15% для 15-летней ссуды и от 2,90% до 4,40% для 20-летней ссуды, соответственно, к месячному индексу LIBOR, публикуемому 25-го числа каждого месяца, непосредственно предшествующего каждой «дате изменения». , », Как определено выше, с округлением до двух десятичных знаков, без комиссии за оформление.

Годовая процентная ставка может быть увеличена после завершения. Переменная процентная ставка будет меняться в первый день каждого месяца («Дата изменения»), если Текущий индекс изменится.Переменные процентные ставки основаны на текущем индексе, который представляет собой месячную лондонскую межбанковскую ставку предложения (LIBOR) (валюта в долларах США), опубликованную на веб-сайте The Wall Street Journal. Переменные процентные ставки и годовая процентная ставка (APR) будут увеличиваться или уменьшаться при изменении месячного индекса LIBOR. Переменные процентные ставки рассчитываются путем добавления маржи в диапазоне от 0,98% до 3,80% для 5-летнего кредита, от 2,35% до 3,85% для 7-летнего кредита, от 2,40% до 3,90% для 10-летнего кредита. , 2.От 65% до 4,15% для 15-летней ссуды и от 2,90% до 4,40% для 20-летней ссуды, соответственно, к месячному индексу LIBOR, публикуемому 25-го числа каждого месяца, непосредственно предшествующего каждой «дате изменения». , », Как определено выше, с округлением до двух десятичных знаков, без комиссии за оформление. Если 25-й день месяца не является рабочим днем или является федеральным праздником в США, исходной датой будет самая последняя дата, предшествующая 25-му дню месяца, который является рабочим днем. Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне 3.От 49% до 6,31% в год на 5-летний срок будет от 181,87 до 194,77 долларов. Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне от 4,86% до 6,36% в год на 7-летний срок составит от 140,68 до 147,82 долларов США. Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне от 4,91% годовых до 6,41% годовых на 10-летний срок составит от 105,63 долларов США до 113,09 долларов США. Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне от 5,16% в год до 6,66% в год на 15-летний срок составит от 79 долларов США.92 до 87,99 доллара. Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне от 5,41% в год до 6,91% годовых на 20-летний срок составит от 68,28 до 76,99 долларов США.

Если 25-й день месяца не является рабочим днем или является федеральным праздником в США, исходной датой будет самая последняя дата, предшествующая 25-му дню месяца, который является рабочим днем. Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне 3.От 49% до 6,31% в год на 5-летний срок будет от 181,87 до 194,77 долларов. Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне от 4,86% до 6,36% в год на 7-летний срок составит от 140,68 до 147,82 долларов США. Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне от 4,91% годовых до 6,41% годовых на 10-летний срок составит от 105,63 долларов США до 113,09 долларов США. Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне от 5,16% в год до 6,66% в год на 15-летний срок составит от 79 долларов США.92 до 87,99 доллара. Ежемесячный платеж за образец кредита в размере 10 000 долларов США в диапазоне от 5,41% в год до 6,91% годовых на 20-летний срок составит от 68,28 до 76,99 долларов США. Однако, если заемщик решит производить ежемесячные платежи автоматически посредством электронного перевода средств (EFT) с банковского счета, переменная ставка уменьшится на 0,25% и снова повысится до обычной переменной процентной ставки, описанной в предыдущем параграфе, если заемщик перестает производить (или мы перестаем принимать) ежемесячные платежи автоматически через систему банковских переводов с указанного банковского счета заемщика.

Однако, если заемщик решит производить ежемесячные платежи автоматически посредством электронного перевода средств (EFT) с банковского счета, переменная ставка уменьшится на 0,25% и снова повысится до обычной переменной процентной ставки, описанной в предыдущем параграфе, если заемщик перестает производить (или мы перестаем принимать) ежемесячные платежи автоматически через систему банковских переводов с указанного банковского счета заемщика.

Текущие ставки рефинансирования — Сравните ставки сегодня

Каковы сегодняшние ставки рефинансирования?

В воскресенье, 7 февраля 2021 г., согласно последнему исследованию крупнейших кредиторов страны, занимающемуся рефинансированием, Bankrate установил, что базовая 30-летняя фиксированная ставка рефинансирования составляет 2,880% с годовой ставкой 3,090%. Средняя фиксированная ставка рефинансирования на 15 лет составляет 2.370% годовых при 2.590% годовых. Ставка рефинансирования с регулируемой ставкой (ARM) 5/1 составляет 3,030% с годовой процентной ставкой 4,040%.

Текущие ставки рефинансирования ипотечных кредитов

Ставки по ипотечным кредитам постоянно меняются под влиянием таких факторов, как экономика, ставки по казначейским облигациям и спрос.Кредиторы по всей стране предоставляют ставки по ипотечным кредитам в будние дни для нашего всестороннего национального обзора самых последних доступных ставок. Приведенная ниже таблица процентных ставок обновляется ежедневно. Используйте их как ориентир для того, что доступно, но имейте в виду, что ваша ставка может варьироваться в зависимости от вашей квалификации и выбранного вами кредитора.

Тарифы на 7 февраля 2021 г., 6:30

Почему стоит доверять Bankrate?

Bankrate является авторитетом в области личных финансов с момента его основания в 1976 году как «Bank Rate Monitor», печатного издания для банковской отрасли.Bankrate занимается опросом и сбором информации по ставкам по ипотеке и рефинансированию от крупнейших кредиторов страны более 30 лет. Лучшие издания, такие как The New York Times, Wall Street Journal, CNBC и другие, полагаются на Bankrate как на надежный источник финансовой информации, поэтому вы знаете, что получаете информацию, которой можно доверять.

Как рассчитываются ставки по ипотеке и рефинансированию Bankrate

Здесь вы можете увидеть последние средние рыночные ставки по широкому спектру кредитов рефинансирования.Приведенная выше таблица процентных ставок обновляется ежедневно, чтобы предоставить вам самые актуальные ставки рефинансирования при выборе жилищного кредита. Годовая процентная ставка и ставки основаны на отсутствии существующих отношений или автоматических платежей. Для этих средних значений профиль клиента включает 740 баллов FICO и проживание на одну семью. Чтобы узнать больше, ознакомьтесь с разделом «Средние банковские ставки».

Сейчас хорошее время для рефинансирования?

Короткий ответ — да, сейчас лучшее время для рефинансирования ипотеки.

Ставки по ипотечным кредитам близки к рекордным минимумам в начале 2021 года.Остается только догадываться, останутся ли ставки на таком низком уровне, но Федеральная резервная система пообещала поддерживать ставку по федеральным фондам близкой к нулю в течение следующего года или двух, поскольку экономика оправится от пандемии.

Математика для рефинансирующих организаций довольно проста: если вы можете окупить затраты на закрытие через год или максимум два года, и вы планируете оставаться дома дольше (желательно намного дольше), рефинансирование будет выгодным. Вы сократите ежемесячные расходы на выплату процентов и быстрее выплатите основную сумму кредита.Это один из немногих надежных финансовых шагов в мире неопределенности.

Почему домовладельцы не рефинансировали?

Месяцы рекордно низких процентных ставок по ипотеке привели к буму рефинансирования, но многие домовладельцы до сих пор не воспользовались потенциальной экономией. По некоторым оценкам, до 20 миллионов нынешних ипотечных держателей имеют процентную ставку 4 процента или более и не рассматривают возможность получения нового кредита со ставкой, которая может быть на целый процентный пункт ниже.

В общенациональном опросе Bankrate причины отказа от рефинансирования были разными, но немногим более половины респондентов заявили, что даже не рассматривали возможность рефинансирования, а 27% признали, что не знают, какова их текущая ставка по ипотеке.

Многие опрошенные нами домовладельцы заявили, что рефинансирование не сэкономит им достаточно денег, чтобы оно окупилось, что часто верно для заемщиков, срок выплаты ипотеки которых приближается к концу. С этой целью миллениалы с большей вероятностью будут рефинансировать в 2020 году, чем бэби-бумеры, как показал опрос.

Вот несколько советов, если вы надеетесь рефинансировать, пока ставки все еще низкие:

- Выработка хороших привычек сбережений и их соблюдение поможет вам покрыть заключительные расходы, когда вы будете готовы к рефинансированию.Имея достаточно наличных денег в банке, вы даже можете позволить себе более высокие ежемесячные платежи по краткосрочной ссуде, что сэкономит вам много денег в виде процентов в долгосрочной перспективе.

- Ищите варианты закрытия без затрат. Многие респонденты опроса заявили, что первоначальные затраты на рефинансирование являются сдерживающим фактором, но многие кредиторы предлагают закрытие сделок на безвозмездной основе. Имейте в виду, что эти варианты обычно оказываются более дорогими со временем, потому что комиссионные, которые вы заплатите единовременно при закрытии, включаются в остаток по кредиту или вместо этого повышаются ставки, что означает, что вы в конечном итоге платите проценты по эти затраты тоже.

- Организуйте свои документы заранее. Когда вы подаете заявку на новую ипотеку, ваш кредитор потребует много документов, и привести все в порядок может быть нелегко. Составьте такие вещи, как налоговые декларации, квитанции о выплатах, W-2, текущие ипотечные отчеты и банковские выписки, чтобы уменьшить стресс.

- Если у вас плохая кредитоспособность, изучите государственные программы или попытайтесь повысить свой балл. Есть много вариантов, доступных заемщикам с низким уровнем кредита, например, ссуды FHA. И хотя вы можете рассчитывать на более высокие процентные ставки, чем люди со звездным кредитом, вы все равно можете снизить ставку по текущему кредиту.

Имейте в виду, что эти варианты обычно оказываются более дорогими со временем, потому что комиссионные, которые вы заплатите единовременно при закрытии, включаются в остаток по кредиту или вместо этого повышаются ставки, что означает, что вы в конечном итоге платите проценты по эти затраты тоже.

Имейте в виду, что эти варианты обычно оказываются более дорогими со временем, потому что комиссионные, которые вы заплатите единовременно при закрытии, включаются в остаток по кредиту или вместо этого повышаются ставки, что означает, что вы в конечном итоге платите проценты по эти затраты тоже.Как найти лучшую ставку рефинансирования

Лучший способ получить самую низкую ставку — это присмотреться к ним. Для начала ознакомьтесь с нашей таблицей ставок выше, чтобы узнать, что предлагают кредиторы. Обязательно выясните, какие предложения вы можете получить от банков или кредитных союзов, с которыми вы уже работаете, потому что некоторые кредиторы откажутся от определенных сборов или предоставят более выгодные условия существующим клиентам.

Для начала ознакомьтесь с нашей таблицей ставок выше, чтобы узнать, что предлагают кредиторы. Обязательно выясните, какие предложения вы можете получить от банков или кредитных союзов, с которыми вы уже работаете, потому что некоторые кредиторы откажутся от определенных сборов или предоставят более выгодные условия существующим клиентам.

Процентные ставки по ипотеке против годовых?

Обязательно сравнивайте годовые процентные ставки, а не только процентные ставки. Годовая процентная ставка (APR) — это общая стоимость кредита, включая все, от процентной ставки до административных сборов.Вот сколько вы на самом деле заплатите; процентная ставка — это лишь часть ваших общих затрат. Таким образом, хотя некоторые кредиторы могут иметь более высокие процентные ставки, их комиссионные могут быть ниже, что делает годовой доход ниже, чем у тех, у кого более низкая процентная ставка, или наоборот.

Что вам нужно знать о рефинансировании ипотеки

Джефф Островски

Что такое рефинансирование ипотеки?

Рефинансирование позволяет погасить старую ссуду и заменить ее новой ипотекой с новым сроком и новой ставкой.

Вам нужно будет предоставить небольшую гору документов, включая налоговые декларации и банковские выписки.Чем ставки рефинансирования отличаются от ставок покупки ипотеки?

Ссуды рефинансирования и покупки обычно имеют одинаковую ставку. Заемщики могут заметить несколько более высокие ставки рефинансирования, когда на них есть спрос. Эксперты не рекомендуют рассчитывать время для рынка — иными словами, ждать, пока ставки упадут, — так как существует множество переменных, которые могут повлиять на ставки, что затрудняет точное прогнозирование их роста или падения.

Если вы найдете тариф, который сэкономит вам деньги, рекомендуется зафиксировать его, чтобы не упустить риск, если ставки подскочат.

Типы рефинансирования

Рефинансирование по ставке и сроку : Рефинансирование по ставке и сроку позволяет заменить существующую ипотеку новой с другой ставкой, условиями или и тем, и другим. Если вы не сделаете единовременный платеж в счет основного долга, это не повлияет на размер вашей задолженности.

Используя ставку и срок рефинансирования, заемщики могут снизить процентную ставку, снизить ежемесячные платежи (путем продления ссуды) или сократить срок (что увеличивает ежемесячные платежи), чтобы погасить ссуду быстрее.

Это может быть полезным вариантом для людей, которые имеют высокие процентные ставки и имеют право на более низкую ставку, тем самым экономя деньги каждый месяц и в течение срока кредита.

Ставки и сроки рефинансирования также являются полезными продуктами для тех, кто хочет изменить условия своего кредита. Например, если вам нужно уменьшить ежемесячные платежи, вы можете продлить ссуду, чтобы ваши ежемесячные платежи были меньше, но вы погашали ссуду в течение более длительного периода времени. Верно и обратное: если вы хотите погасить кредит быстрее, вы можете сократить срок и платить более высокие ежемесячные платежи.Конечно, вы можете комбинировать изменение ставки (предположительно, фиксирование более низкой ставки) с изменением срока (более длительным или более коротким).

Вы не можете получить наличные из собственного капитала с помощью рефинансирования по ставке и сроку, для этого вам потребуется рефинансирование с выплатой наличных.

Рефинансирование с выплатой наличных : Рефинансирование с выплатой наличных позволяет вам задействовать свой капитал путем рефинансирования ипотеки. Поскольку вы снимаете наличные со стоимости своего дома, новая ипотека будет выше. Кредиторы обычно ограничивают рефинансирование при выплате наличными не более чем 80% от стоимости вашего дома, чтобы у вас все еще оставалась часть капитала в вашем доме.

Иногда кредиторы также взимают более высокие процентные ставки из-за увеличения суммы кредита. Между более крупной ипотекой и более высокой процентной ставкой убедитесь, что вы вычислили цифры, прежде чем идти по этому пути.

Оптимизация рефинансирования : Оптимизация рефинансирования — это продукт, специально предназначенный для ипотечных кредитов, застрахованных FHA.

Преимущество рационализации рефинансирования заключается в том, что существуют минимальные кредитные требования, а обработка ссуды, как правило, происходит быстро (поскольку не требуется оценка и меньше требований к проверке активов и доходов).Оптимизированное рефинансирование также может быть менее затратным, чем обычное рефинансирование. Некоторые кредиторы предлагают оптимизировать рефинансирование без предварительных затрат, при этом кредитор оплатит часть или все затраты на закрытие сделки в обмен на более высокую процентную ставку.Основные требования для оптимизации рефинансирования включают следующее:

- Должна быть ипотека FHA

- Все платежи по ипотеке должны быть актуальными

- Рефинансирование принесет пользу заемщику (т.е. сэкономит деньги заемщика)

- Заемщики могут ‘ не получить более 500 долларов из ипотеки, которая будет рефинансирована

Средняя стоимость рефинансирования ипотеки

Затраты на закрытие для рефинансирования ипотеки могут составлять тысячи долларов, обычно от 2 до 5 процентов от суммы ссуды.

Эти расходы также зависят от того, где вы живете, поскольку сборы за оформление, сторонние сборы и налоги различаются в зависимости от города и штата.При средней цене дома в США 320 000 долларов в октябре 2020 года ожидайте, что придется заплатить от 6400 до 16 000 долларов в качестве затрат на закрытие рефинансирования. Но эти цифры сильно различаются по странам.

Средняя сумма затрат на закрытие домов на одну семью в США в 2019 году составила 5749 долларов США, включая налоги, по данным ClosingCorp, агентства по данным о недвижимости. Однако эта цифра для округа Колумбия составила 25 800 долларов, а штат Нью-Йорк — 12 847 долларов.С другой стороны, заключительные расходы в Индиане составили 1909 долларов, в Миссури — 2063 доллара и в Айове — 2194 доллара.

Вам нужно будет предоставить небольшую гору документов, включая налоговые декларации и банковские выписки.

Вам нужно будет предоставить небольшую гору документов, включая налоговые декларации и банковские выписки.

Эти расходы также зависят от того, где вы живете, поскольку сборы за оформление, сторонние сборы и налоги различаются в зависимости от города и штата.

Эти расходы также зависят от того, где вы живете, поскольку сборы за оформление, сторонние сборы и налоги различаются в зависимости от города и штата.Стоит ли рефинансировать?

Стоит ли рефинансировать, полностью зависит от цифр, без догадок. Все зависит от того, когда экономия перевешивает затраты.

Калькулятор рефинансирования ипотечного кредита Bankrate вычислит числа для вашей конкретной ставки и срока ипотеки и даст вам точное количество месяцев, которое потребуется для достижения безубыточности и начала откладывания.

Если вы пока не хотите проводить подсчеты, вы можете быть уверены, что сэкономите деньги с помощью рефинансирования ипотечного кредита, если вы уменьшите свою текущую ставку по ипотеке на 1 процентный пункт или более. Также примите во внимание, что для получения наилучшей ставки вам необходимо иметь кредитный рейтинг 740 или выше и иметь достаточно капитала в вашем доме (не менее 20 процентов), чтобы избежать расходов на частное страхование ипотеки.

Вот краткий обзор того, почему люди рефинансируют свою ипотеку:

- Экономия денег на процентных расходах за счет снижения ежемесячного платежа и / или срока (количество лет) выплаты кредита.

- Избавление от ссуды с регулируемой процентной ставкой. Эти ссуды с ежегодным сбросом процентных ставок вышли из употребления и не без оснований. Зачем рисковать при колебаниях ставок, если можно зафиксировать надежную и низкую ставку на весь срок действия ссуды?

- Сбор денег. Если вам нужны деньги для оплаты ремонта дома или для финансирования колледжа для ваших детей, домашний капитал может быть получен с помощью возврата денег, по которому вы получите часть своего капитала в качестве чека при закрытии сделки. Более низкая процентная ставка может означать, что у вас будут деньги, и ваши выплаты тоже не увеличатся.

- Воспользуйтесь улучшенным кредитом. Если ваш кредит был запятнан, когда вы впервые взяли ипотечный кредит, и с тех пор его состояние улучшилось, возможно, вы сможете сэкономить еще больше. Ваша новая ставка будет отражать ваш улучшенный кредит и преобладающие минимальные процентные ставки.

Более низкая процентная ставка может означать, что у вас будут деньги, и ваши выплаты тоже не увеличатся.

Более низкая процентная ставка может означать, что у вас будут деньги, и ваши выплаты тоже не увеличатся.Подготовка к рефинансированию

Что вам потребуется для рефинансирования

Для рефинансирования вам нужно будет подать заявление на новую ипотеку. Кредиторы обычно проверяют занятость и проводят проверку кредитоспособности.

Необходимые документы:

- Идентификация

- Налоговые декларации

- Подтверждение активов, включая банковские выписки и выписки с брокерского счета.

Требования кредитора различаются, поэтому поговорите со своим кредитором о том, какую документацию вам необходимо предоставить.

Как рефинансировать за 5 шагов

- Проверьте свой кредитный рейтинг

- С помощью этого калькулятора выясните, сколько времени у вас уйдет на окупаемость рефинансирования.

- Сравните кредиторов с самой низкой годовой процентной ставкой. Вы захотите найти кредиторов с лучшими ставками и условиями. Ознакомьтесь с обзорами кредиторов Bankrate, чтобы принять решение.

- После того, как вы определите своего кредитора, выясните, какие документы вам нужны. Чем быстрее вы соберете все необходимые документы, тем быстрее кредитор сможет обработать ваш кредит.

- Не делайте ничего со своим кредитом, пока не закроется новая ипотека. Открытие новых учетных записей или использование кредитной карты может сорвать вашу заявку.

Сколько капитала мне нужно для рефинансирования?

Для рефинансирования с выплатой наличных большинство кредиторов требуют, чтобы у вас было как минимум 20 процентов собственного капитала в вашем доме.

Для рефинансирования по ставке и сроку требования к собственному капиталу зависят от кредитора.

Для рефинансирования по ставке и сроку требования к собственному капиталу зависят от кредитора.

Для рефинансирования по ставке и сроку требования к собственному капиталу зависят от кредитора.7 ведущих кредиторов для рефинансирования ипотеки

Рефинансирование ипотеки может снизить процентную ставку и ежемесячный платеж, что поможет вам сэкономить деньги каждый месяц и в долгосрочной перспективе. Или вы можете использовать рефинансирование с выплатой наличных, чтобы занять под залог собственного капитала, который вы построили в своем доме, давая вам деньги для реинвестирования в дом или оплаты других расходов.

При рефинансировании ипотеки вы берете новую ссуду и используете вырученные средства для погашения существующей ипотеки. Этот процесс часто похож на получение ипотеки в первый раз, и вам может потребоваться оценка и оплата закрывающих расходов.

Чтобы найти лучшее предложение, вам следует перед рефинансированием сделать покупки у ипотечных кредиторов и рассмотреть ставки, комиссии, условия и многое другое (подробнее об этом ниже). И вам не нужно придерживаться того же кредитора, что у вас есть сейчас. Многие крупные банки, общественные банки, кредитные союзы, небанковские кредиторы и онлайн-кредиторы предлагают рефинансирование ипотеки.Поиск подходящего может занять время, но, проведя небольшое исследование, вы сможете сузить список потенциально наиболее подходящих кредиторов.

И вам не нужно придерживаться того же кредитора, что у вас есть сейчас. Многие крупные банки, общественные банки, кредитные союзы, небанковские кредиторы и онлайн-кредиторы предлагают рефинансирование ипотеки.Поиск подходящего может занять время, но, проведя небольшое исследование, вы сможете сузить список потенциально наиболее подходящих кредиторов.

Семь ведущих кредиторов по рефинансированию ипотечного кредита

Вот семь ведущих ипотечных кредиторов, которых следует учитывать при проведении исследования.

Better

Better — это относительно новый ипотечный кредитор, работающий только через Интернет, который начал свою деятельность в середине 2010-х годов. Его ориентация на технологии и автоматизацию означает, что вы можете быстро получить котировку или предварительное одобрение для рефинансирования, что может привести к более быстрому закрытию.

Кредитные специалисты компании не получают комиссионных по ссудам, что может частично снизить давление со стороны продавцов, которое в противном случае могло бы возникнуть. Better также не взимает никаких комиссий за оформление, хотя вам, возможно, придется оплатить другие расходы по закрытию.

Better также не взимает никаких комиссий за оформление, хотя вам, возможно, придется оплатить другие расходы по закрытию.

Если вы найдете более выгодное предложение в другом месте, Better утверждает, что оно превзойдет его как минимум на 100 долларов или совпадет с ним и даст вам 100 долларов. Однако Better не предлагает ипотечные кредиты в каждом штате и не предлагает ссуды VA или ссуды USDA.

- Типы рефинансирования : Обычный, большой и FHA

- Минимальный кредитный рейтинг для обычных займов : 620 (680 для рефинансирования с выплатой наличных)

- J.D. Оценка удовлетворенности предоставлением ипотечных кредитов Power 2019 (из 1000) : нет оценок

- Оценка удовлетворенности ипотечных услуг JD Power 2019 (из 1000) : нет оценок

Bank of America

Как крупный традиционный банк , Bank of America предлагает различные варианты рефинансирования ипотеки. Рефинансирование доступно либо с фиксированной, либо с регулируемой ставкой, а также есть рефинансирование на выплату наличных. Bank of America также предлагает обычные и крупные ссуды, а также ссуды FHA и VA, поддерживаемые государством.Однако он не рефинансирует ссуды USDA.

Bank of America также предлагает обычные и крупные ссуды, а также ссуды FHA и VA, поддерживаемые государством.Однако он не рефинансирует ссуды USDA.

Если вы являетесь текущим клиентом Bank of America и участником программы Preferred Rewards, вы также можете получить от 200 до 600 долларов США от комиссии за оформление, в зависимости от вашего статуса в программе.

- Типы кредитов Refi: Обычные, большие, FHA и VA

- Минимальный кредитный рейтинг для обычных кредитов: Недоступно от кредитора

- Оценка удовлетворенности предоставлением ипотеки JD Power 2019 (из 1000): 843

- Дж.D. Оценка удовлетворенности ипотечных услуг Power 2019 (из 1000): 794

Fairway Independent Mortgage Corporation

Fairway — национальный ипотечный кредитор с более чем 400 филиалами, хотя вы можете заполнить заявку и закрыть процесс удаленно если хотите. Он предлагает как ссуды с фиксированной, так и с плавающей процентной ставкой, выплаты наличными и ссуды от трех основных ипотечных программ, поддерживаемых государством, ссуды FHA, USDA и VA.![]()

Одним из недостатков является то, что вы не можете найти подробную информацию о ссудах, например диапазоны ставок по ипотеке, в Интернете.Тем не менее, Fairway получил высокие оценки в исследовании J.D. Power.

- Типы ссуд Refi: Обычный, большой, FHA, USDA и VA

- Минимальный кредитный рейтинг для обычных ссуд: Недоступно от кредитора

- Оценка удовлетворенности предоставлением ипотеки JD Power 2019 (из 1000): 865

- Оценка удовлетворенности ипотечных услуг JD Power 2019 (из 1000): Нет рейтинга

Guild Mortgage

Guild Mortgage со штаб-квартирой в Сан-Диего — это растущая ипотечная кредитная организация, которая расширила свою базу на Западном побережье и теперь работает в большинство штатов.Компания хорошо зарекомендовала себя как в исследованиях J.D. Power, так и в исследованиях выдачи ипотеки и обслуживающего персонала, а также имеет опцию eClose, которая позволяет подписывать большую часть закрывающих документов в электронном виде, прежде чем завершить закрытие лично.

Guild Mortgage также предлагает широкий спектр ипотечных ссуд, включая выплаты с выплатой наличными, фиксированные или плавающие ставки, а также обычные, крупные ссуды и ссуды, обеспеченные государством.

- Типы кредитов Refi: Обычные, большие, FHA, USDA и VA

- Минимальный кредитный рейтинг для обычных кредитов: 620

- J.D. Оценка удовлетворенности предоставлением ипотечных кредитов Power 2019 (из 1000): 828

- Оценка удовлетворенности ипотечных услуг JD Power 2019 (из 1000): 864

LoanDepot

LoanDepot — одна из крупнейших небанковских ипотек. кредиторов и предлагает различные типы рефинансирования ссуд, в том числе ссуды FHA 203k, что позволяет вам использовать оценочную стоимость вашего дома в будущем, чтобы вывести наличные на ремонт. Существуют также варианты рефинансирования, отличные от 203 тыс. FHA и VA, наряду с обычными и крупными ипотечными кредитами, но LoanDepot не предлагает рефинансирование кредитов USDA.

Вы можете запустить приложение и отправить информацию онлайн или по телефону. Но для завершения закрытия кредита вам может потребоваться посетить один из розничных магазинов LoanDepot или встретиться с представителями у вас дома. После рефинансирования вы можете претендовать на пожизненную гарантию LoanDepot, и компания откажется от комиссии кредитора и возместит комиссию за оценку, если вы снова рефинансируете ссуду с ее помощью в будущем.

- Типы ссуд Refi: Обычный, большой, FHA, FHA 203k и VA

- Минимальный кредитный рейтинг для обычных ссуд : недоступно у кредитора

- J.D. Оценка удовлетворенности получением ипотечных кредитов в Power 2019 (из 1000): 849

- Оценка удовлетворенности ипотечных услуг JD Power 2019 (из 1000): Нет рейтинга

Quicken Loans

Quicken Loans — широко известная ипотечная система кредитор и один из крупнейших в стране. Он предлагает широкий спектр типов ссуд, включая настраиваемый YOURgage, который позволяет вам выбрать срок погашения от восьми до 29 лет по ипотеке с фиксированной ставкой и может быть привлекательным, если вы хотите рефинансировать без изменения срока.

Компания получила наивысший рейтинг J.D. Power за удовлетворенность клиентов как среди первичных ипотечных организаций, так и среди обслуживающих ипотечных кредитов в течение 10 и шести лет подряд соответственно. В 2015 году Quicken также запустил Rocket Mortgage, один из первых кредиторов, предложивших полностью онлайн-сервис. Однако ни у Quicken Loans, ни у Rocket Mortgage нет розничных офисов, если вы предпочитаете встретиться лично.

- Типы кредитов Refi: Обычные, большие, FHA, VA и USDA

- Минимальный кредитный рейтинг для обычных кредитов: 620

- J.D. Оценка удовлетворенности получением ипотечного кредита Power 2019 (из 1000): 880

- Оценка удовлетворенности ипотечного обслуживания JD Power 2019 (из 1000): 878

Veterans United Home Loans

Как следует из названия, Veteran’s United специализируется на ипотечных кредитах Министерства по делам ветеранов США (VA) и является одним из крупнейших кредиторов VA. Наряду с ипотечными ссудами на покупку дома Veterans United предлагает как ссуду рефинансирования с понижением процентной ставки (или «оптимизацию»)), так и вариант рефинансирования с выплатой наличных средств.

Наряду с ипотечными ссудами на покупку дома Veterans United предлагает как ссуду рефинансирования с понижением процентной ставки (или «оптимизацию»)), так и вариант рефинансирования с выплатой наличных средств.

Если у вас в настоящее время есть ссуда VA и вы хотите рефинансировать ее в ссуду, не относящуюся к VA, то Veterans United может не подойти. Но если вы пытаетесь пойти другим путем, вы можете сделать это с помощью возврата кредита VA с выплатой наличными.

- Типы кредитов рефи: Оптимизация VA и вывод наличных средств VA

- Минимальный кредитный рейтинг для рефинансирования кредита VA: 660

- Оценка удовлетворенности предоставлением ипотеки JD Power 2019 (из 1000): 891

- Дж.D. Оценка удовлетворенности ипотечного обслуживающего персонала Power 2019 (из 1000): Нет рейтинга

На что обращать внимание на кредитора ипотечного рефинансирования

Изучая этих и других кредиторов (не забудьте проверить свои местные общественные банки и кредитные союзы), следует учитывать несколько факторов:

- Типы ссуд: Учитывайте типы ипотечных кредитов и доступные условия погашения. Например, многие кредиторы предлагают ссуды на 15, 20 и 30 лет с фиксированной ставкой.Однако вам может понадобиться ссуда на более короткий срок или ипотека с регулируемой ставкой (ARM) с низкой ставкой, если вы планируете продать дом и вскоре переехать. Кроме того, если у вас есть ипотечный кредит с государственной поддержкой, например, ссуда Федерального жилищного управления (FHA), вы можете поискать кредиторов, одобренных FHA.

- Затраты на закрытие: Затраты на закрытие при рефинансировании могут быть немного ниже, чем при первоначальной ипотеке, но кредиторы все равно могут взимать от 2% до 5% суммы ссуды. Некоторые кредиторы оплачивают расходы на закрытие или предлагают ссуды без затрат на закрытие, но в результате они могут взимать с вас более высокую процентную ставку.

- Вариант выплаты наличных: Если вы ищете рефинансирование путем выплаты наличных средств, убедитесь, что кредитор предлагает этот тип ссуды. Узнайте, сколько капитала вы можете получить, исходя из отношения общей суммы кредита к стоимости.

- Служба поддержки клиентов: Хорошее обслуживание клиентов сложно измерить количественно, но это, безусловно, приятно. К сожалению, вы не можете контролировать, будет ли ваша ипотека будет продана или ее обслуживание будет передано другой компании. Тем не менее, вы все равно можете искать отзывы кредиторов или вознаграждения, в которых упоминается особенно хорошее или плохое обслуживание.

Например, многие кредиторы предлагают ссуды на 15, 20 и 30 лет с фиксированной ставкой.Однако вам может понадобиться ссуда на более короткий срок или ипотека с регулируемой ставкой (ARM) с низкой ставкой, если вы планируете продать дом и вскоре переехать. Кроме того, если у вас есть ипотечный кредит с государственной поддержкой, например, ссуда Федерального жилищного управления (FHA), вы можете поискать кредиторов, одобренных FHA.

Например, многие кредиторы предлагают ссуды на 15, 20 и 30 лет с фиксированной ставкой.Однако вам может понадобиться ссуда на более короткий срок или ипотека с регулируемой ставкой (ARM) с низкой ставкой, если вы планируете продать дом и вскоре переехать. Кроме того, если у вас есть ипотечный кредит с государственной поддержкой, например, ссуда Федерального жилищного управления (FHA), вы можете поискать кредиторов, одобренных FHA.

Конечно, многие люди, занимающиеся рефинансированием, хотят получить более низкую процентную ставку по ипотеке, и это, безусловно, важный фактор. Ставка, которую вы получаете, может зависеть от множества факторов, включая ваш кредит, отношение долга к доходу, сумму ссуды, тип ссуды и то, платите ли вы баллы скидки или получаете кредиты. Проверка вашего кредитного отчета и кредитного рейтинга перед подачей заявки и принятие мер по улучшению вашего рейтинга, если это необходимо, может помочь вам получить более выгодную процентную ставку по вашему кредиту.

После того, как вы сузили круг кредиторов на основе других критериев, вы можете попытаться пройти предварительную квалификацию для рефинансирования от нескольких кредиторов, чтобы увидеть, какой из них предлагает вам лучшую ставку. Затем верните лучшее предложение другим кредиторам, чтобы посмотреть, смогут ли они превзойти ставку или взимать меньшую комиссию — или и то, и другое. Вы даже можете пройти несколько раундов переговоров, прежде чем выбрать нового кредитора.

Затем верните лучшее предложение другим кредиторам, чтобы посмотреть, смогут ли они превзойти ставку или взимать меньшую комиссию — или и то, и другое. Вы даже можете пройти несколько раундов переговоров, прежде чем выбрать нового кредитора.

Если вас устраивает ваш нынешний кредитор, также проверьте, что он может для вас сделать. Он может соответствовать или превосходить ставки, которые предлагают вам другие кредиторы, и иногда кредиторы предоставляют вам скидку за лояльность, чтобы остаться.

Рефинансирование ипотеки | Уэллс Фарго

Предупреждение

Мы здесь для вас. Получите самую свежую информацию о помощи в связи с COVID-19. В связи с текущими условиями некоторые варианты рефинансирования ссуд могут быть временно недоступны. Свяжитесь с нами

Рефинансирование ипотеки может изменить ваш кредит

в соответствии с вашими потребностями

Ваши потребности могут измениться, как и ваш ипотечный кредит. Наше упрощенное онлайн-приложение позволяет легко начать рефинансирование жилищного кредита.

Наше упрощенное онлайн-приложение позволяет легко начать рефинансирование жилищного кредита.

Рассчитать ставки рефинансирования ипотеки и выплаты

Цены могут варьироваться в зависимости от ваших обстоятельств.Ответьте на несколько вопросов, чтобы получить

индивидуальных ставок по ипотеке.

Учитывайте цели рефинансирования дома

В чем причина рефинансирования?

Может быть, вы хотите снизить ежемесячный платеж, изменить срок кредита или использовать собственный капитал для покрытия других расходов.

Зачем рефинансировать ипотеку

Разные кредиты отвечают разным потребностям

Процентные ставки могут меняться. То же может и ваш денежный поток — или стоимость вашего дома. Ваша ситуация может помочь вам решить между финансированием собственного капитала или рефинансированием ипотеки.

Посмотрите, чем отличаются ипотечные кредиты

Остались вопросы?

Новые займы

1-877-937-9357

Пн — Пт: 7:00 — 19:00

Сб: 8:00 — 18:00

Центральное время

Существующие займы

1-800-357-6675

Пн — Пт: 6:00 — 22:00

Сб: 8:00 — 14:00

Central Time

Marque 9 para recibir atención en español.

Если вы являетесь военнослужащим, находящимся на действительной службе, до обращения за рефинансированием существующей ипотечной ссуды, пожалуйста, проконсультируйтесь со своим юрисконсультом относительно помощи, на которую вы можете иметь право в соответствии с Законом о гражданской помощи военнослужащим или действующим законодательством штата.

Кредитор равного жилищного строительства

Wells Fargo Home Mortgage является подразделением Wells Fargo Bank, N. А.

А.

жилищных кредитов | Ипотека | Рефинансирование

Следующие ежемесячные платежи основаны на сумме ссуды погрузки с начальной процентной ставкой погрузки (годовая процентная ставка погрузки) и точками погрузки для месяцев (месяцев) погрузки.

У вас будут выплаты только по процентам, основанные на сумме ссуды Погрузки с процентной ставкой Погрузки (Погрузочная годовая процентная ставка) и точками загрузки в течение первых 10 лет ссуды.В течение этого периода вы можете заплатить дополнительную сумму. Оставшиеся 20 лет кредита будут состоять из погашения основной суммы долга и выплат по ипотечным процентам.

| Кол-во платежей | Расчетная процентная ставка | Расчетные ежемесячные платежи |

|---|---|---|

| Процентная ставка | Срок | Платеж |

| Загрузка | Загрузка | Загрузка |

| Загрузка | Загрузка | Загрузка |

| Загрузка | Загрузка | Загрузка |

| Загрузка | Загрузка | Загрузка |

Текущая индексная ставка

Загрузка

Маржа

Загрузка

Частота регулировки нормы

Загрузка

Первый скорректированный предел процентной ставки

Загрузка

Последующий скорректированный предел ставки

Загрузка

Максимальный срок службы

Загрузка

Спасибо, что связались с нами

Один из экспертов по ипотеке из нашей команды скоро свяжется с вами.

Пожалуйста, распечатайте это содержание для своих записей, если хотите.

Платеж не включает налоги, страхование от рисков или частное ипотечное страхование (PMI).PMI требуется, когда коэффициент стоимости кредита превышает 80%.

Нажимая кнопку «Связаться с нами», вы соглашаетесь с тем, что предоставляете электронную подпись, прямо разрешающую ЦИТ Банку связаться с вами по телефону по любому из телефонных номеров, указанных выше, с использованием системы автоматического набора номера или искусственного

либо предварительно записанный голос, либо через текстовое / SMS-сообщение, даже если номер телефона назначен сотовой телефонной службе или другой услуге, за которую вызываемая сторона оплачивает. ЦИТ Банк также может связаться с вами по электронной почте, используя любой указанный вами адрес электронной почты.

Это разрешение отменяет любую предыдущую регистрацию в федеральном, государственном или корпоративном реестре «Не звонить», а также любые внутренние предпочтения в отношении конфиденциальности или запроса предложений, которые вы выразили ранее. Вы не обязаны предоставлять это разрешение

как условие покупки любого имущества, товаров или услуг в ЦИТ Банке. В качестве альтернативы вы можете позвонить нам напрямую по телефону (800) 467-7860, и мы обработаем ваш запрос по телефону.

ЦИТ Банк также может связаться с вами по электронной почте, используя любой указанный вами адрес электронной почты.

Это разрешение отменяет любую предыдущую регистрацию в федеральном, государственном или корпоративном реестре «Не звонить», а также любые внутренние предпочтения в отношении конфиденциальности или запроса предложений, которые вы выразили ранее. Вы не обязаны предоставлять это разрешение

как условие покупки любого имущества, товаров или услуг в ЦИТ Банке. В качестве альтернативы вы можете позвонить нам напрямую по телефону (800) 467-7860, и мы обработаем ваш запрос по телефону.

Рефинансирование — Жилищные ссуды — HSBC Bank USA

1 Поговорите со своим финансовым консультантом или в консультационном агентстве о консолидации долга.

2 Процентная ставка может увеличиваться в соответствии с условиями, указанными в вашем примечании с регулируемой процентной ставкой. ARM недоступны в Род-Айленде.

ARM недоступны в Род-Айленде.

3 Для возмещения стоимости покупки необходимо выплатить все ссуды, использованные в качестве источника средств для покупки недвижимости (обеспеченной или необеспеченной); денежные поступления, выплачиваемые в связи с новой ипотекой, могут быть соответственно уменьшены.

Калькуляторы и контент Leadfusion представляют собой образовательные инструменты только для информационных целей и не предназначены для предоставления инвестиционных, юридических, налоговых или бухгалтерских рекомендаций, а также не предназначены для указания доступности или применимости любого продукта или услуги HSBC в ваших уникальных обстоятельствах. Все примеры являются гипотетическими и предназначены только для иллюстративных целей. Хотя мы получили контент из источников, которые считаются надежными, HSBC и его аффилированные лица не несут ответственности за любой контент, предоставленный неаффилированными третьими сторонами.Вам следует посоветоваться с квалифицированным финансовым специалистом относительно вашей уникальной ситуации. Точность этого калькулятора и его применимость к вашим обстоятельствам не гарантируется. Вам следует получить личную консультацию у квалифицированных специалистов.

Точность этого калькулятора и его применимость к вашим обстоятельствам не гарантируется. Вам следует получить личную консультацию у квалифицированных специалистов.

Если вы являетесь военнослужащим, находящимся на действительной службе и желающим рефинансировать свой ипотечный кредит, проконсультируйтесь со своим юрисконсультом относительно того, имеет ли ваш существующий ипотечный кредит право на получение льгот в соответствии с Законом о гражданской помощи военнослужащим и как рефинансирование может повлиять на эти льготы.